No estas registrado.

#23461 13-04-21 09:09

- NERDCAMP

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

La opción de retirar en Perú investigue usted. Luego vuelve a cuenta 2 acá.

Date one bitkoing

Desconectado

#23462 13-04-21 14:13

- zorra

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

200 UF mensuales son aprox. 6 MM brutos, y eso te da un liquido aprox de 5MM (recuerda que el impuesto es sobre el margen y no sobre el total). asi es que creo que eso te puede durar el doble, con 100UF mensuales tienes los 2.4MM liquidos

150 UF mensuales son 4.5MM brutos aproxs... 3.8MM liquidos... no deberias necesitar ayuda de tus hijos, a menos que quieras vivir como principe.

yo tengo como plan vivir con eso aprox. cuando me retire y estime que me alcanzara para vivir y salir de vacaciones una semana por mes ![]()

NERDCAMP escribió:Viejito, no jubile. Así como vamos va a poder vivir de los retiros del 10% a su cuenta 2. Y con una rentabilidad anual del 9% al 13% en su C2 que pueda hacer con sus modestos cambios y la ayuda de este foro se vera mejor cacharpeado que con la jubilación que le calcularán.

Estimado Nerd

Efectivamente pienso hacerme una autopension y te lo explico.

A los 65 años empezaré a retirar mi APV y cuenta 2 que son como 200 MM y retiraré 2,5 MM mensuales promedio. Con esto me alcanza hasta los 72 años más o menos. Por esa cantidad de plata debo pagar un 15% de impuesto anual y no debo pagar el 7% de Salud.

A los 72 años, si aun estoy vivo, me jubilare con los excedentes máximos es decir 1.200 UTM libre de impuesto, 200 UTM por 6 años y una jubilación del orden de 200 UF mensuales. Es decir 2.4 MM liquido y esto me durará hasta los 78 años. De ahí en adelante solo mi jubilación inferior a 150 UF pero estarán mis hijos ayudando, si aun estoy vivo con una probabilidad de 18% de que siga vivo.

Esa es mi estrategia de autojubilacion con una autopension. Efectivamente si me júbilo a los 65 años, no es una jubilación justa la que entrega la AFP.

Creo que no es una mala estrategia si lo comparas fríamente ya que asumo que viviré menos de los 80 años según la propia estadistica

Por supuesto puedo tener errores en el pago de impuestos y agradeceré ayudarme a corregir ya que espero vivir mis últimos 15 años con cierta comodidad.

Saludos.

Desconectado

#23463 13-04-21 14:25

- Viejito

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estimado Zorra

Efectivamente me equivoque es 20 Uaf y 15 UF al mes.

Gracias por darte cuenta, puse un cero más en las UF.

200 UF mensuales son aprox. 6 MM brutos, y eso te da un liquido aprox de 5MM (recuerda que el impuesto es sobre el margen y no sobre el total). asi es que creo que eso te puede durar el doble, con 100UF mensuales tienes los 2.4MM liquidos

150 UF mensuales son 4.5MM brutos aproxs... 3.8MM liquidos... no deberias necesitar ayuda de tus hijos, a menos que quieras vivir como principe.

yo tengo como plan vivir con eso aprox. cuando me retire y estime que me alcanzara para vivir y salir de vacaciones una semana por mes

Viejito escribió:NERDCAMP escribió:Viejito, no jubile. Así como vamos va a poder vivir de los retiros del 10% a su cuenta 2. Y con una rentabilidad anual del 9% al 13% en su C2 que pueda hacer con sus modestos cambios y la ayuda de este foro se vera mejor cacharpeado que con la jubilación que le calcularán.

Estimado Nerd

Efectivamente pienso hacerme una autopension y te lo explico.

A los 65 años empezaré a retirar mi APV y cuenta 2 que son como 200 MM y retiraré 2,5 MM mensuales promedio. Con esto me alcanza hasta los 72 años más o menos. Por esa cantidad de plata debo pagar un 15% de impuesto anual y no debo pagar el 7% de Salud.

A los 72 años, si aun estoy vivo, me jubilare con los excedentes máximos es decir 1.200 UTM libre de impuesto, 200 UTM por 6 años y una jubilación del orden de 200 UF mensuales. Es decir 2.4 MM liquido y esto me durará hasta los 78 años. De ahí en adelante solo mi jubilación inferior a 150 UF pero estarán mis hijos ayudando, si aun estoy vivo con una probabilidad de 18% de que siga vivo.

Esa es mi estrategia de autojubilacion con una autopension. Efectivamente si me júbilo a los 65 años, no es una jubilación justa la que entrega la AFP.

Creo que no es una mala estrategia si lo comparas fríamente ya que asumo que viviré menos de los 80 años según la propia estadistica

Por supuesto puedo tener errores en el pago de impuestos y agradeceré ayudarme a corregir ya que espero vivir mis últimos 15 años con cierta comodidad.

Saludos.

Desconectado

#23464 13-04-21 14:31

- obelisco

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Saludos a todos!!!

Algún técnico que nos pueda alumbrar sobre el análisis tecnico actual de los fondos de pensiones?? Se les extraña muchoooooooo!!!

Desconectado

#23465 13-04-21 16:04

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Es que es muy dificil opinar cual de los dos fondos esta mas malo jajajaja

Aca necesitamos mas un fundamental que saque la bola de cristal sobre escenarios futuros

Saludos a todos!!!

Algún técnico que nos pueda alumbrar sobre el análisis tecnico actual de los fondos de pensiones?? Se les extraña muchoooooooo!!!

Desconectado

#23466 14-04-21 05:03

- ayatollah

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Es que es muy dificil opinar cual de los dos fondos esta mas malo jajajaja

Aca necesitamos mas un fundamental que saque la bola de cristal sobre escenarios futurosobelisco escribió:Saludos a todos!!!

Algún técnico que nos pueda alumbrar sobre el análisis tecnico actual de los fondos de pensiones?? Se les extraña muchoooooooo!!!

Estoy de acuerdo. El fondo A está en un pseudo equilibrio (+0.11*% en los últimos 30 días ) y en algún momento va a emprender un rumbo (a la baja o al alza). En tanto el fondo E parece tener un comportamiento más en picada acumulando un -1.31*% en el último mes, no siendo un refugio en la actualidad.

Está difícil saber dónde poner el dinero en estos días.

*Rentabilidad AFP Modelo

Desconectado

#23467 14-04-21 08:53

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

El E es una incognita y el A no define. A esperar q vuelva a soplar el viento.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#23468 14-04-21 08:57

- EDO12

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

El E es una incognita y el A no define. A esperar q vuelva a soplar el viento.

El E parece que tendra otra fea caida hoy.

Comprar barato y vender caro es lo que me produce éxtasis.

Desconectado

#23469 14-04-21 09:27

- CKMUS

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

AriDS84 vi tu link, es interesante, solo me quedo una gran duda, quién o quiénes son RR?

Hey Viejito, lamento mucho que hayas perdido dinero sobretodo ahora que te queda poco tiempo para jubilarte. No ha sido fácil para el fondo E este ultimo tiempo. Los corruptos de siempre le han agregado tanto riesgo al fondo E que tuvo movimientos tan fuertes como los que se ven el A. En este foro se aprende bastante pero creo que no te servirá de mucho para tu situación actual ya que me imagino que no cuentas con tanto conocimiento sobre el tema. Por eso personalmente te aconsejaría que intentes seguir las sugerencias de empresas como "fondo alerta" (de pago) o seguir a gente que registra sus cambios de fondo de manera gratis en twitter como @sensei . Obviamente todo bajo tu responsabilidad. En teoría lo que mas daría confianza es "fondo alerta" ya que es una empresa establecida y la mas antigua en el rubro sin embargo ellos también han tenido sus años "malos". Por otra @sensei Lleva poco tiempo (como 1 año registrando sus cambios de fondo) pero ha demostrado buena rentabilidad estos últimos 12 meses y sus argumentos en los cambios de fondo que lleva a cabo me han parecido bastante sensatos.

Te dejo un Link donde puedes ver un poco mejor las empresas o personas que se dedican a los cambios de fondos y su rentabilidad, Ojalá te sirva de algo. Nunca olvides eso si que lo mejor es aprender y llevar a cabo uno mismo los cambios ya que como se dice por ahí "uno nunca sabe para quien trabajan". Saludos y ojalá recuperes algo del dinero perdido. ;-)https://docs.google.com/spreadsheets/d/ … U/pubhtml#

Viejito escribió:Hola Estimados

Pensé que estaba out este blog y no ingresaba desde septiembre. Me alegro ya que aquí es bastante tecnico y requiero recuperar como 1 8 palos que he "perdido" en los 2 últimos meses. Me faltan 14 meses y 20 días para jubilarme y cualquier sugerencia será muy bien recibida.

Un abrazo

Viejito

Desconectado

#23470 14-04-21 09:44

- mssct

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimado, entré a Twitter busqué la cuenta @sensei pero me salen puras cuentas extranjeras sin relación alguna con el tema, podrías indicar por favor si tiene algun complemento en el nombre ? Gracias

Desconectado

#23471 14-04-21 09:50

- Glein

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Espero que el dólar revierta tendencia a niveles de 700-690 para buscar nuevamente niveles de 730.. lo que espero suceda la próxima semana. Hay que estar ojo al efecto del tercer retiro.

Ex Padawan en Renta Fija........ Hoy Garante del sistema ![]()

Desconectado

#23472 14-04-21 10:42

- patoperro

- Miembro

- Calificacion : 12

Re: Análisis técnico fondos de pensiones

Estimado, entré a Twitter busqué la cuenta @sensei pero me salen puras cuentas extranjeras sin relación alguna con el tema, podrías indicar por favor si tiene algun complemento en el nombre ? Gracias

Creo que es esta @SenseiMarket

¿Quieres ser rico? Pues no te afanes en aumentar tus bienes, sino en disminuir tu codicia.

Desconectado

#23473 14-04-21 11:49

- CKMUS

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

se que el tema del grupo no es este aun que está relacionado asi que pido disculpas si le molesta a alguien

tengo unas lucas que saque de la C2, por lo mal que se han comportado los fondos, tenerla en la cta cte es como tenerla bajo el colchón, no se en que invertirlas, alguna recomendación, me tienta comprar dolares con posibilidad de un alza, no se como reaccionará el tipo de cambo e incluso los fondos con un 3er retiro. tal vez podría ser una opción entrar en alguno de los fondos y aprovechar el resultado del retiro.

Desconectado

#23474 14-04-21 12:58

- Renergade

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

CAP

Desconectado

#23475 14-04-21 13:16

- Don Guille

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

mekaniko escribió:El E es una incognita y el A no define. A esperar q vuelva a soplar el viento.

El E parece que tendra otra fea caida hoy.

y por lo visto mañana y pasado también... -0.7% estimado para estos dias

Desconectado

#23476 14-04-21 18:06

- maurrio

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

No entiendo por qué el fondo E, tiene mayor volatilidad que el fondo A, en este ultimo tiempo. Que onda? Así no se puede.

“El optimismo es el enemigo del comprador racional”

Desconectado

#23477 14-04-21 18:17

- dookie

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

no se cuánto alcanza a impactar pero F&F recomendó cambio de 50-50 A-C a 80% C y 20% E

Desconectado

#23478 14-04-21 18:27

- EDO12

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

no se cuánto alcanza a impactar pero F&F recomendó cambio de 50-50 A-C a 80% C y 20% E

Mañana deberia seguir bajando el dolar. Igual el fondo C es casi como estar en el fondo A.

Comprar barato y vender caro es lo que me produce éxtasis.

Desconectado

#23479 14-04-21 18:36

- DiosHomero

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

le da color gino con su distribución de fondos, lo hace ver como inversión compleja, es lo mismo que cambiarse al D

por mi parte estoy en el fondo menos riesgoso A

Si usted está en un juego de póker durante veinte minutos y no sabe quién es el tonto de la mesa, entonces usted es el tonto

Desconectado

#23480 14-04-21 19:15

- maurrio

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

lo mismo yo. jjjkkkjjjjj

ahora. Donde estaremos la mayoría?

“El optimismo es el enemigo del comprador racional”

Desconectado

#23481 14-04-21 19:19

- guti

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

A todo el rato esperando el repunte.

Desconectado

#23482 14-04-21 20:03

- AriDS84

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

ni idea quienes son ...

AriDS84 vi tu link, es interesante, solo me quedo una gran duda, quién o quiénes son RR?

AriDS84 escribió:Hey Viejito, lamento mucho que hayas perdido dinero sobretodo ahora que te queda poco tiempo para jubilarte. No ha sido fácil para el fondo E este ultimo tiempo. Los corruptos de siempre le han agregado tanto riesgo al fondo E que tuvo movimientos tan fuertes como los que se ven el A. En este foro se aprende bastante pero creo que no te servirá de mucho para tu situación actual ya que me imagino que no cuentas con tanto conocimiento sobre el tema. Por eso personalmente te aconsejaría que intentes seguir las sugerencias de empresas como "fondo alerta" (de pago) o seguir a gente que registra sus cambios de fondo de manera gratis en twitter como @sensei . Obviamente todo bajo tu responsabilidad. En teoría lo que mas daría confianza es "fondo alerta" ya que es una empresa establecida y la mas antigua en el rubro sin embargo ellos también han tenido sus años "malos". Por otra @sensei Lleva poco tiempo (como 1 año registrando sus cambios de fondo) pero ha demostrado buena rentabilidad estos últimos 12 meses y sus argumentos en los cambios de fondo que lleva a cabo me han parecido bastante sensatos.

Te dejo un Link donde puedes ver un poco mejor las empresas o personas que se dedican a los cambios de fondos y su rentabilidad, Ojalá te sirva de algo. Nunca olvides eso si que lo mejor es aprender y llevar a cabo uno mismo los cambios ya que como se dice por ahí "uno nunca sabe para quien trabajan". Saludos y ojalá recuperes algo del dinero perdido. ;-)https://docs.google.com/spreadsheets/d/ … U/pubhtml#

Viejito escribió:Hola Estimados

Pensé que estaba out este blog y no ingresaba desde septiembre. Me alegro ya que aquí es bastante tecnico y requiero recuperar como 1 8 palos que he "perdido" en los 2 últimos meses. Me faltan 14 meses y 20 días para jubilarme y cualquier sugerencia será muy bien recibida.

Un abrazo

Viejito

Desconectado

#23483 14-04-21 20:21

- inversionistachileno

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Hola, ahora con la nueva legislación cuesta mucho hacerse una idea de qué hay detrás de las variaciones de los fondos. Me llama mucho la atención la sostenida caída del fondo E que no para de sangrar. Sería posible que quien entienda de estos movimientos comparta sus conocimientos? Entiendo que eso por ningún lado es afectado por la nueva ley

Saludos y gracias

Desconectado

#23484 14-04-21 20:34

- AriDS84

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

y alguien aqui sabe como esta posicionado "fondo alerta"??

no se cuánto alcanza a impactar pero F&F recomendó cambio de 50-50 A-C a 80% C y 20% E

Desconectado

#23485 14-04-21 21:17

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

No entiendo por qué el fondo E, tiene mayor volatilidad que el fondo A, en este ultimo tiempo. Que onda? Así no se puede.

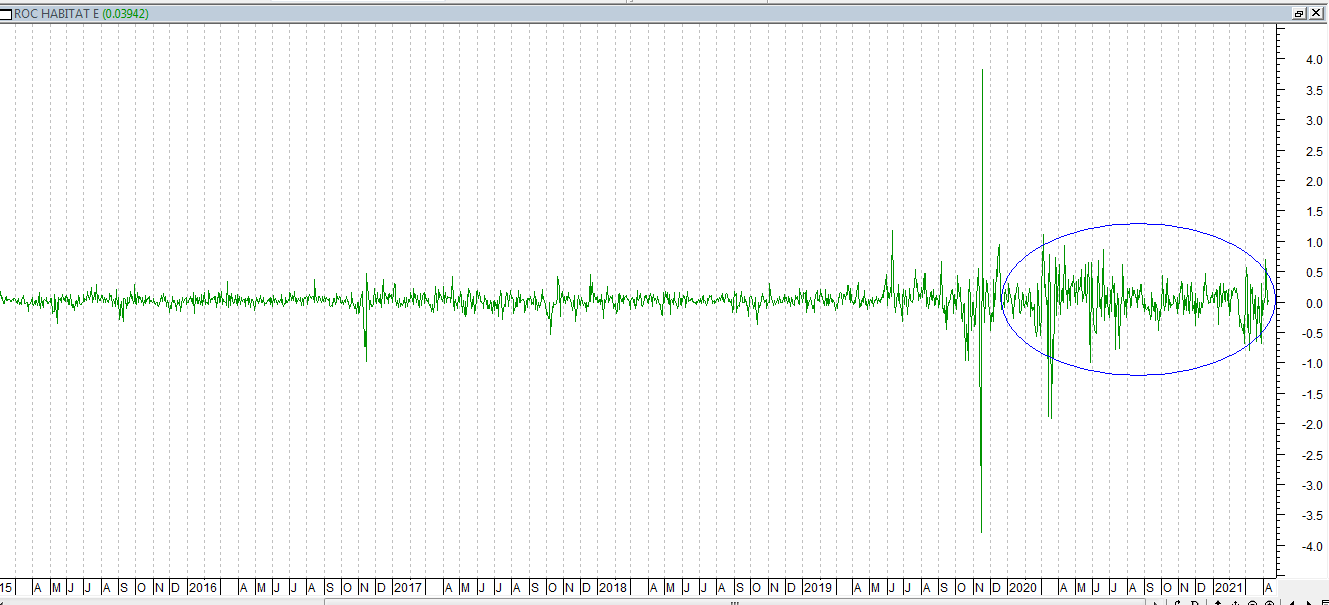

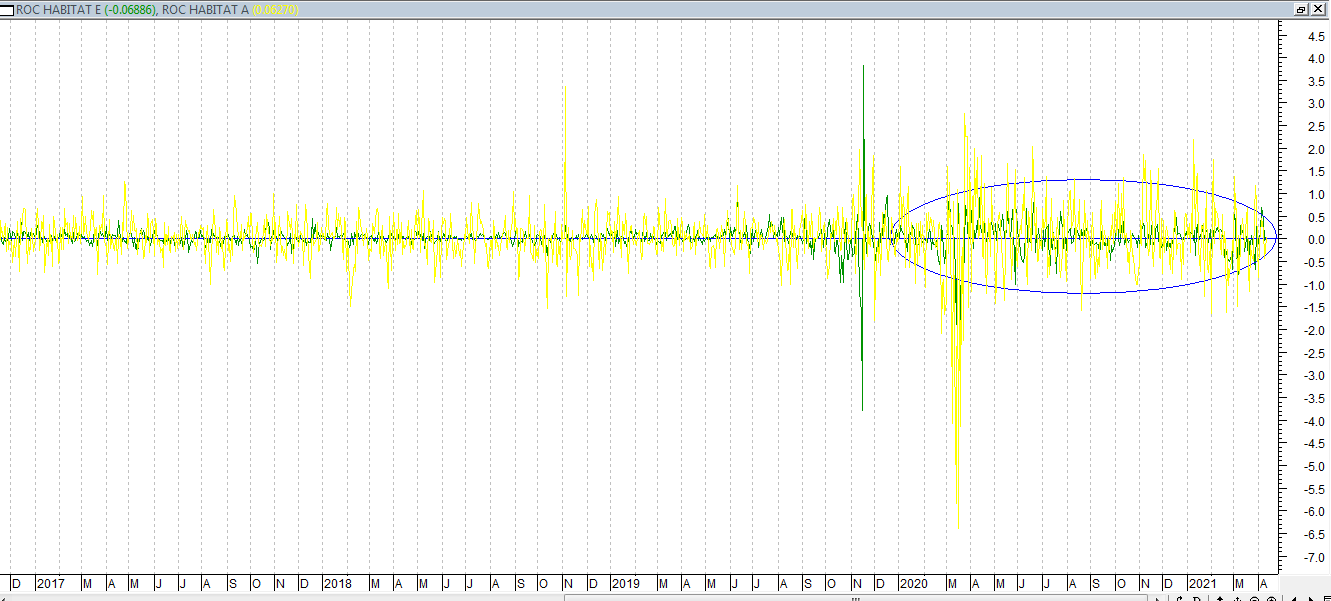

Volatilidad fondo E. Notar aumento ultimo periodo.

Volatilidad A vs E

Volatilidad Fondo A Muy superior a E, dias puntuales este mes E supera al A.

Desconectado

#23486 14-04-21 22:39

- Enkil

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

El Fondo E está mayoritariamente invertido hoy en día en Bonos del Gobierno, las grandes AFP Habitat, Provida, Capital y Cuprum le prestan nuestra platita al Gobierno, y estos últimos meses las tasas han subido por lo que se va a pique el FE. Antes el Fondo E estaba mayoritariamente invertido en Depósitos a Plazo, esto dejó de ser así apróx. 2010. Está mas que claro que las otras AFP Modelo, Plan Vital y Uno siguen a la manada.

Hola, ahora con la nueva legislación cuesta mucho hacerse una idea de qué hay detrás de las variaciones de los fondos. Me llama mucho la atención la sostenida caída del fondo E que no para de sangrar. Sería posible que quien entienda de estos movimientos comparta sus conocimientos? Entiendo que eso por ningún lado es afectado por la nueva ley

Saludos y gracias

Desconectado

#23487 14-04-21 23:06

- Enkil

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Desconectado

#23488 15-04-21 09:24

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

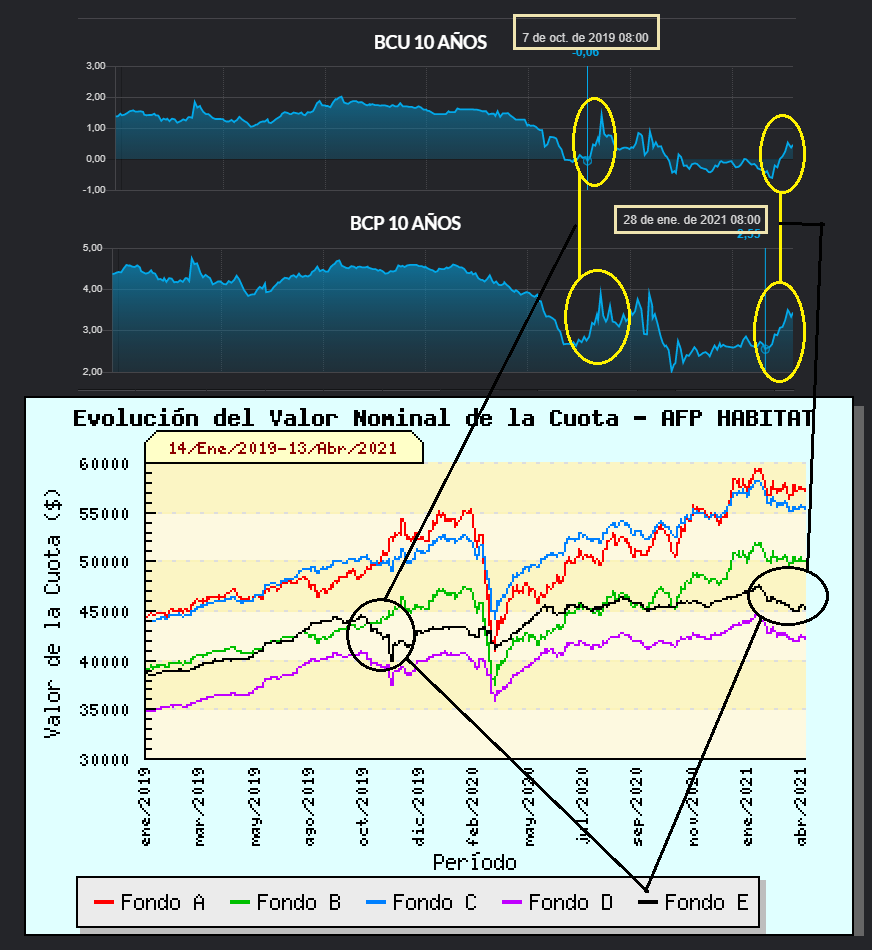

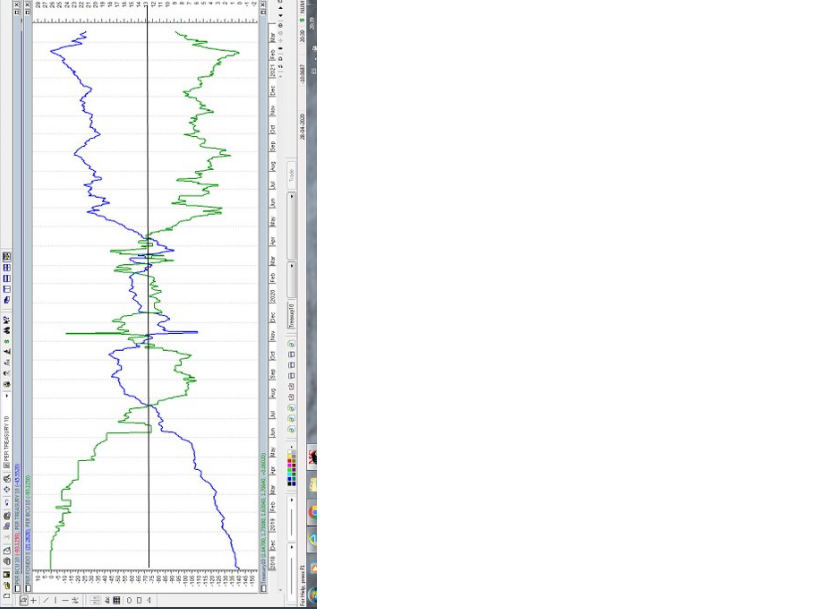

Simetria pura. Bcu 10 años vs Fondo E ( grafica invertida )

Desconectado

#23489 15-04-21 10:16

- Calificado

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

El Fondo E está mayoritariamente invertido hoy en día en Bonos del Gobierno, las grandes AFP Habitat, Provida, Capital y Cuprum le prestan nuestra platita al Gobierno, y estos últimos meses las tasas han subido por lo que se va a pique el FE. Antes el Fondo E estaba mayoritariamente invertido en Depósitos a Plazo, esto dejó de ser así apróx. 2010. Está mas que claro que las otras AFP Modelo, Plan Vital y Uno siguen a la manada.

inversionistachileno escribió:Hola, ahora con la nueva legislación cuesta mucho hacerse una idea de qué hay detrás de las variaciones de los fondos. Me llama mucho la atención la sostenida caída del fondo E que no para de sangrar. Sería posible que quien entienda de estos movimientos comparta sus conocimientos? Entiendo que eso por ningún lado es afectado por la nueva ley

Saludos y gracias

Lo hacen porque son papeles más líquidos, justamente por culpa de los constantes cambios de fondo de los partícipes. Un bono corporativo es muchísimo más ilíquido. El posible nuevo retiro del 10% ha afectado enormemente la liquidez y ha hecho caer los precios. Hoy al menos las tasas están cayendo un poco, yo creo que tocaron techo en el corto plazo.

Desconectado

#23490 15-04-21 12:09

- Patal

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

http://www.chilebolsa.com/foro/uploads/ … metria.png

Simetria pura. Bcu 10 años vs Fondo E ( grafica invertida )

Donde obtienes los valores de BCU?

Desconectado