No estas registrado.

#21931 26-06-20 15:47

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

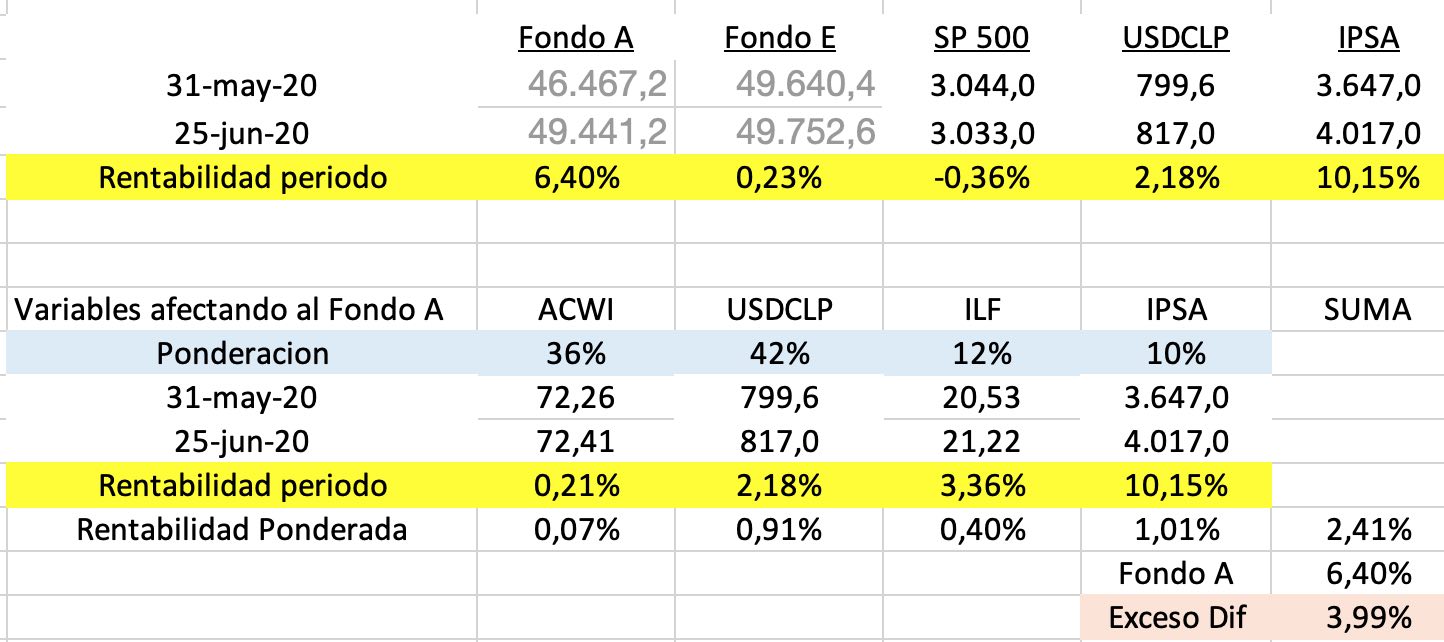

¿Alguien puede explicar el alza del valor cuota FONDO A (cuprum para analisis) en Junio de 6,4% si el SP500 ha caído 0,36% en el periodo de 30 dias?.....el IPSA (+10,15%) y el USD (+2,18%) han subido pero su ponderación en el total fondo A no es importante (aprox 40%)...

USA-CAL

Te falta Europa, Asia y que las variaciones no son aditivas. De todas formas el Ipsa aportó harto

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#21932 26-06-20 15:48

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

¿Alguien puede explicar el alza del valor cuota FONDO A (cuprum para analisis) en Junio de 6,4% si el SP500 ha caído 0,36% en el periodo de 30 dias?.....el IPSA (+10,15%) y el USD (+2,18%) han subido pero su ponderación en el total fondo A no es importante (aprox 40%)...

USA-CAL

Y el dolar no tiene ponderación inportante?

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#21933 26-06-20 16:12

- get free

- Miembro

- Calificacion : 174

Re: Análisis técnico fondos de pensiones

¿Alguien puede explicar el alza del valor cuota FONDO A (cuprum para analisis) en Junio de 6,4% si el SP500 ha caído 0,36% en el periodo de 30 dias?.....el IPSA (+10,15%) y el USD (+2,18%) han subido pero su ponderación en el total fondo A no es importante (aprox 40%)...

USA-CAL

Se ha repetido bastante aca que el S&P500 no es representativo del Fondo A.

Si quiere reducir su analisis a pocas variables, en el post #21770 de este tema, Ultra ya hizo la pega y lo redujo a 4 variables con muy buena precision.

Se lo resumo:

42% USD/CLP

36% ACWI

12% ILF

10% IPSA

Existen 10 clases de traders: los que entienden binario y los que no.

Desconectado

#21934 26-06-20 16:50

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

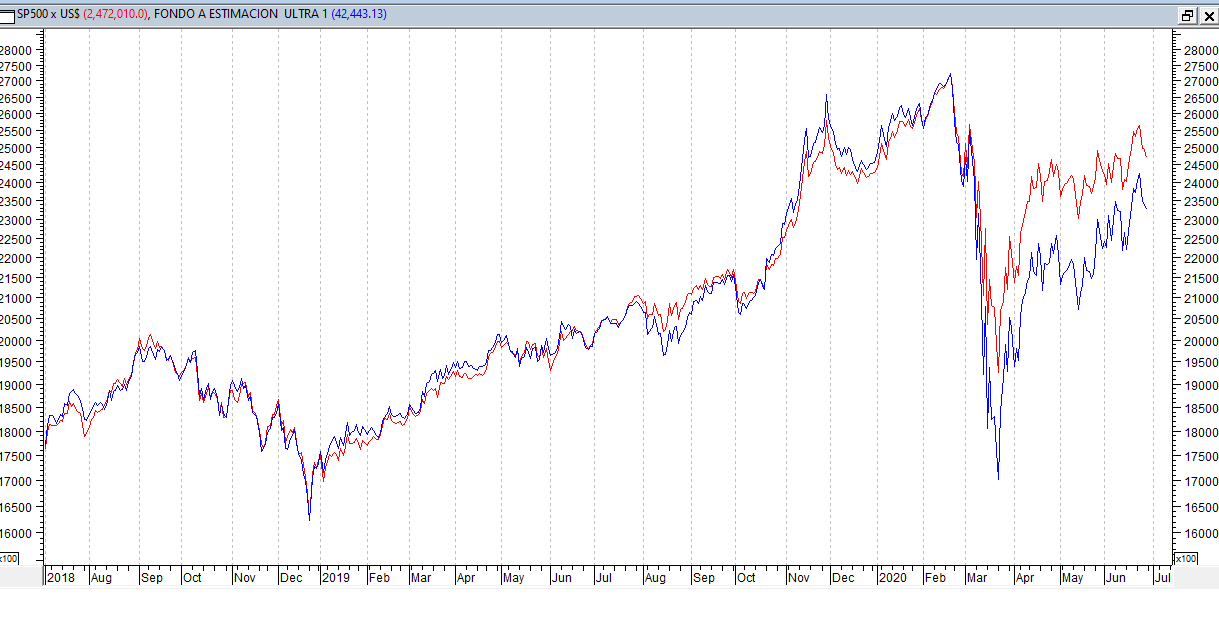

Para mi...toda la renta variable (TODA) se mueve a la par del Sp500.....(con mas o menos correlacion, pero toda se mueve junta)....por eso simplifico al hablar de RV=SP500...la imagen muestra que los sub indices ILF y ACWI no difieren del Sp500 en el mes...para efectos de explicar rentabilidad exagerada de cuota fondo A en Junio.

Dicho lo anterior.....

Donde esta mi error al preguntar por detalles de explicación del retorno en Junio de la cuota del Fondo A. Me parece que las ponderaciones de los sub indices del Sp500 como ILF y ACWI no son la respuesta. Respecto al comentario de mekaniko; el USD si tiene ponderación importante( yo insinúe aprox 40% y get free 42%)....pero ello no explica el rendimiento de Junio del fondo A.

Haber si mas gente aporta detalles al 6,4$ de retorno del fondo A en Junio. Gracias USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#21935 26-06-20 18:57

- get free

- Miembro

- Calificacion : 174

Re: Análisis técnico fondos de pensiones

Para mi...toda la renta variable (TODA) se mueve a la par del Sp500.....(con mas o menos correlacion, pero toda se mueve junta)....por eso simplifico al hablar de RV=SP500...la imagen muestra que los sub indices ILF y ACWI no difieren del Sp500 en el mes...para efectos de explicar rentabilidad exagerada de cuota fondo A en Junio.

Dicho lo anterior.....

Donde esta mi error al preguntar por detalles de explicación del retorno en Junio de la cuota del Fondo A. Me parece que las ponderaciones de los sub indices del Sp500 como ILF y ACWI no son la respuesta. Respecto al comentario de mekaniko; el USD si tiene ponderación importante( yo insinúe aprox 40% y get free 42%)....pero ello no explica el rendimiento de Junio del fondo A.

Haber si mas gente aporta detalles al 6,4$ de retorno del fondo A en Junio. Gracias USA-CAL

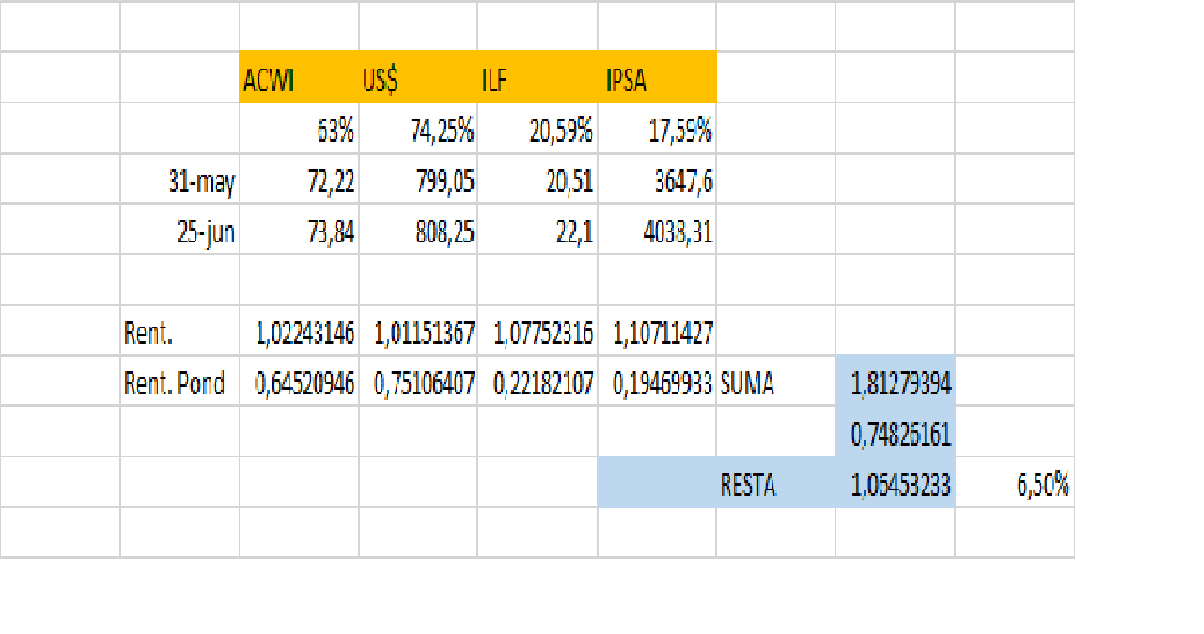

http://www.chilebolsa.com/foro/uploads/1387_1300.jpg

El valor 72.41 del ACWI es del dia de hoy, que cayó bastante. Pero esa caida aun no se refleja en el valor cuota del fondo A porque se publican con desfase.

Lo mismo para el ILF. El valor 21.22 es de hoy, que tambien cayó bastante. Y lo mismo para el IPSA que tambien cayo.

Ahi está la discrepancia en sus numeros. Está comparando el estado del mercado del 26 de Junio con el valor cuota del 25 de junio.

La rentabilidad esperada hasta el 25 de Junio segun la formula de Ultra es de 3.3%.

Existen 10 clases de traders: los que entienden binario y los que no.

Desconectado

#21936 26-06-20 19:04

- get free

- Miembro

- Calificacion : 174

Re: Análisis técnico fondos de pensiones

La rentabilidad esperada hasta el 25 de Junio segun la formula de Ultra es de 3.3%.

Perdón. Cometí un error ahí.

La formula del post #21770 predice una rentabilidad de 6.5% entre el 29 de Mayo y el 15 de junio.

Existen 10 clases de traders: los que entienden binario y los que no.

Desconectado

#21937 26-06-20 19:15

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Muy bien....entonces hay que arrancar hoy del fondo A....ya que tiene que corregir 4% en los proximos 10 dias aprox.

Veremos como se comporta en siguientes dias....

Gracias x respuesta

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#21938 26-06-20 19:22

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Los valores cuotas del Fondo A , Fondo E , SP, USD, Ipsa. del 25 de junio que publicaste en el cuadro corresponden al dia 24. finalizada la jornada. Ya tenemos los del 25 publicados.

Desconectado

#21939 26-06-20 19:25

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Muy bien....entonces hay que arrancar hoy del fondo A....ya que tiene que corregir 4% en los proximos 10 dias aprox.

Veremos como se comporta en siguientes dias....

Gracias x respuesta

USA-CAL

Yo creo q es mejor decir podría corregir, porque el mercado hace lo que quiere.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#21940 26-06-20 19:27

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

get free escribió:La rentabilidad esperada hasta el 25 de Junio segun la formula de Ultra es de 3.3%.

Perdón. Cometí un error ahí.

La formula del post #21770 predice una rentabilidad de 6.5% entre el 29 de Mayo y el 15 de junio.

15 de Junio ?

Desconectado

#21941 26-06-20 20:21

- get free

- Miembro

- Calificacion : 174

Re: Análisis técnico fondos de pensiones

get free escribió:get free escribió:La rentabilidad esperada hasta el 25 de Junio segun la formula de Ultra es de 3.3%.

Perdón. Cometí un error ahí.

La formula del post #21770 predice una rentabilidad de 6.5% entre el 29 de Mayo y el 15 de junio.15 de Junio ?

25 de Junio.

Error de tipeo.

Existen 10 clases de traders: los que entienden binario y los que no.

Desconectado

#21942 26-06-20 21:05

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

benjamax escribió:get free escribió:Perdón. Cometí un error ahí.

La formula del post #21770 predice una rentabilidad de 6.5% entre el 29 de Mayo y el 15 de junio.15 de Junio ?

25 de Junio.

Error de tipeo.

Aqui me perdi. Me dan los 3,3% iniciales al 25 de Junio. de acuerdo a parámetros Ultra.

Desconectado

#21943 27-06-20 00:52

- get free

- Miembro

- Calificacion : 174

Re: Análisis técnico fondos de pensiones

get free escribió:benjamax escribió:15 de Junio ?

25 de Junio.

Error de tipeo.

Aqui me perdi. Me dan los 3,3% iniciales al 25 de Junio. de acuerdo a parámetros Ultra.

Lo que ocurre es que la fórmula es más complicada. Traté de convertirla a porcentajes simples para no enredar la discucion, pero en realidad no es tan simple.

((VarUSDCLP:CUR * 0.742515) + (VarACWI:US * 0.631054) + (VarSPCLXIPSA * 0.176866) + ( VarILF:US * 0.205862) - 0.7482616094793035 ) * Valor Cuota (Dia_Base)

Las partes que dicen Var... no son rentabilidad, sino que factores en base 1.

Por ejemplo, si la rentabilidad del dolar fue 20% entonces VarUSDCLP:CUR es 1.2

Lo segundo que la hace complicada es que las ponderaciones no suman 1, sino que 1.75 y luego corrije restando una constante.

Lo que consigue todo ese enredo matematico es que las poderaciones de cada componente no son fijas. De alguna manera trata de incorporar el hecho de que cuando aumenta el patrimonio nacional con respecto al internacional (o vice versa) las ponderaciones cambian.

Por ejemplo, si un mes dado el IPSA baja 10% y el ACWI sube 10%, ahora el patrimonio del Fondo A tiene una mayor proporcion de ACWI y menos de IPSA que antes (y lo mismo a la inversa).

Otra cosa que influye es que el dolar afecta al componente internacional del Fondo A pero no al nacional.

Una suma poderada simple no puede capturar esas complejidades. Yo traté de convertirla a porcentajes fijos a la rápida, pero en realidad no es eso.

Existen 10 clases de traders: los que entienden binario y los que no.

Desconectado

#21944 27-06-20 16:57

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

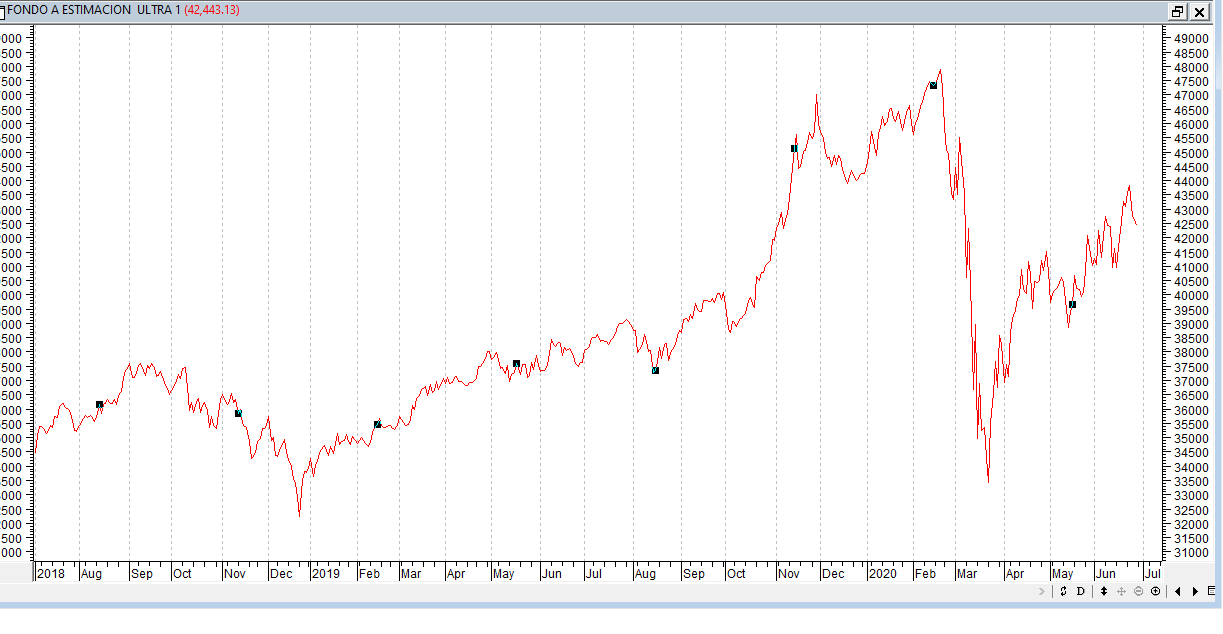

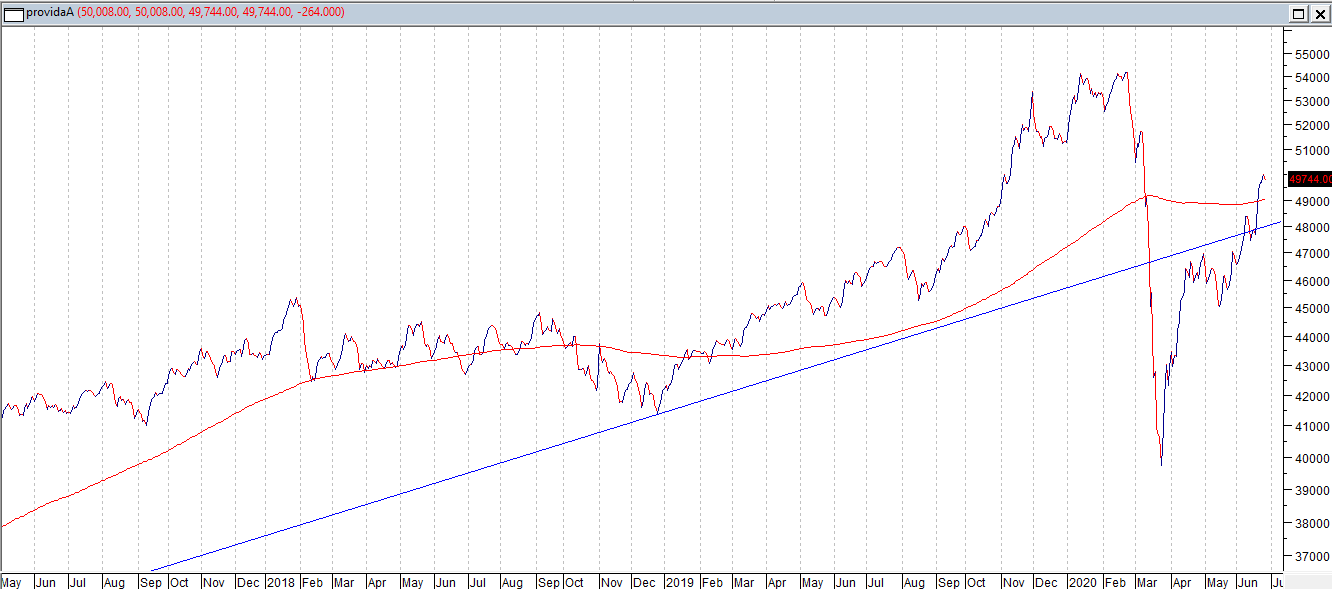

Estos cálculos los hice para formula de Ultra e acuerdo a los que veníamos conversando. Como lo señala mas arriba Get free, deberia dar resultado 6,5% de acuerdo a lo visto.

La grafica para esto resultados es la siguiente,

FondoA:=(Security("C:\investing\USD-CLP",C)*0.742515+(Security("C:\investing\acwi",C)*(0.631054)*Security("C:\investing\USD-CLP",C)+Security("C:\investing\ipsa",C)*(0.176866)+Security("C:\investing\ILF",C)*(0.205862)*Security("C:\investing\USD-CLP",C))- 0.7482616094);

FondoA;

( formula de Ultra )

La formula para aquellos que quieran llevarla a Metastock. Donde dice investing ustedes deben poner la carpeta en la cual tienen los archivos. Solo ese cambio.

Es una buena medida de la dirección de los fondos. para no esperar los días de desface.

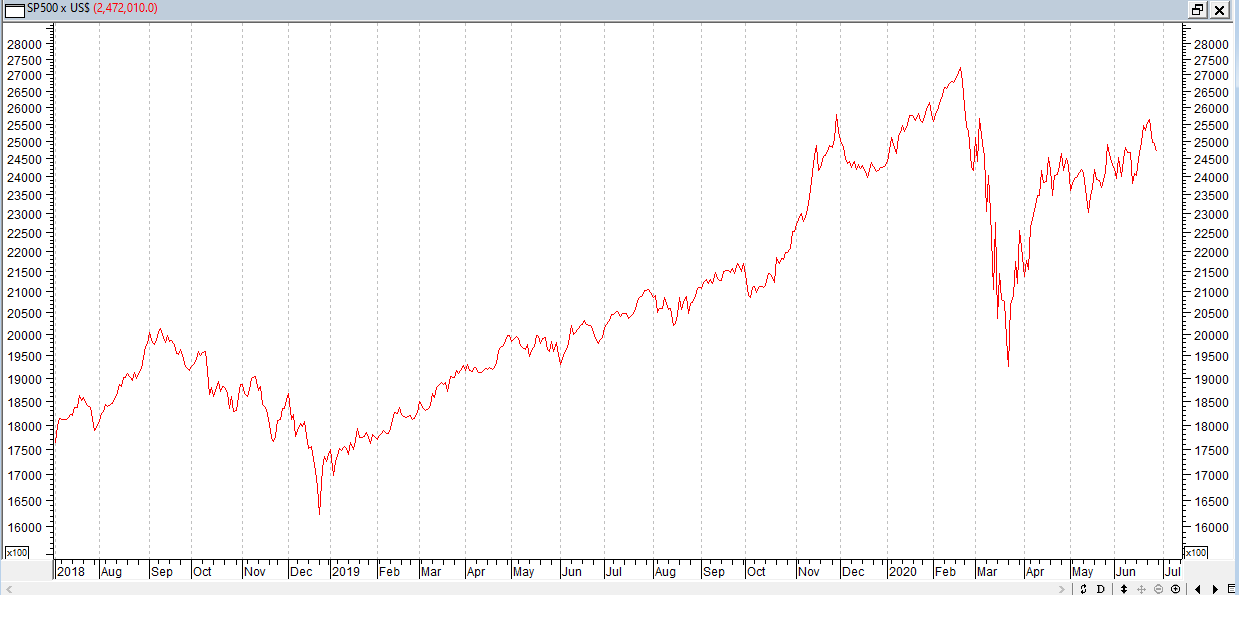

Como USA CAL le gusta usar el SP como referencia , Una mejor medida sera usarlo pero en $ ( pesos ) es mas aproximado como a como se mueve Fondo A.

Es muy similar al anterior.

Como se están moviendo los 2 gráficos anteriores ?

Saludos

Desconectado

#21945 29-06-20 16:28

- DiosHomero

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

pregunto si este día apositivo afuera se junta para la estimación del miercoles

Si usted está en un juego de póker durante veinte minutos y no sabe quién es el tonto de la mesa, entonces usted es el tonto

Desconectado

#21946 29-06-20 17:35

- Don Guille

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

pregunto si este día apositivo afuera se junta para la estimación del miercoles

entiendo que para la cuota del martes...

Desconectado

#21947 29-06-20 20:11

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Hola estimados, la fórmula de Ultra para la estimación la puse en Tradingview y ponderé cada índice para que quedara al final en escala de miles. Sería esto:

(USDCLP*0.742515*10+ACWI*0.631054*100+ECH*100*0.176866+ILF*0.205862*100-748.2600000000001)*45503.13/10000

Y da esto (que sería como un nuevo Pseudo-A v.Ultra)

El ECH reemplazaría al ipsa (al que no puedo acceder en la plataforma), y el valor base del Valor cuota A del 31-12-2018

Saludos

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#21948 30-06-20 07:55

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Benjamax, la formula es la representacion de una recta, donde los ponderadores tienen que tener la misma base de calculo (o sea 1), aca estas usando los ponderadores pero los valores de cada fondo no estan normalizados. En vez de utilizar el valor de cada ticker, usuaria el Performance() o el ROC() de cada uno que es la forma que el Meta calcula esa base. Voy a ver sime doy un tiempito y se las paso.

Steven, para TradingView es la misma explicacion, solo que ahi existe roc() como formula, no se si podes utilizarla para crear un pseudo ticker nuevo, tambien hay que investigar.

USA-CAL, evalue el uso de SPY pero el ACWI me dio mayor poder explicativo (R cuadrado)

La formula busca estimar la variacion del valor cuota, no el valor cuota en si. Para su implementacion primero se normaliza (se divide ese valor cuota por si mismo y de ahi en adelante por ese valor cuota de referencia) a una fecha especifica, y si quieren calcular el valor cuota se debe multiplicar por ese valor cuota de referencia que se uso para normalizar.

De esta forma pude lograr la formula de la estimacion porque la formula directa sobre los precios de cada componente no era para nada predictiva.

Get-free, no le uso mas el downloader, estoy maravillado con python (y sus librerias), le recomiendo backtrader para estrategias.

Gracias a todos por interesarse en esto y bienvenidas sus preguntas.

PD: Con el cierre de ayer, hoy tengo senial de cambio al E

http://www.chilebolsa.com/foro/uploads/ … l_ipsa.png

Estos cálculos los hice para formula de Ultra e acuerdo a los que veníamos conversando. Como lo señala mas arriba Get free, deberia dar resultado 6,5% de acuerdo a lo visto.

La grafica para esto resultados es la siguiente,

http://www.chilebolsa.com/foro/uploads/1706_ultra_1.png

FondoA:=(Security("C:\investing\USD-CLP",C)*0.742515+(Security("C:\investing\acwi",C)*(0.631054)*Security("C:\investing\USD-CLP",C)+Security("C:\investing\ipsa",C)*(0.176866)+Security("C:\investing\ILF",C)*(0.205862)*Security("C:\investing\USD-CLP",C))- 0.7482616094);

FondoA;

( formula de Ultra )La formula para aquellos que quieran llevarla a Metastock. Donde dice investing ustedes deben poner la carpeta en la cual tienen los archivos. Solo ese cambio.

Es una buena medida de la dirección de los fondos. para no esperar los días de desface.

Como USA CAL le gusta usar el SP como referencia , Una mejor medida sera usarlo pero en $ ( pesos ) es mas aproximado como a como se mueve Fondo A.

http://www.chilebolsa.com/foro/uploads/ … rdolar.png

Es muy similar al anterior.

Como se están moviendo los 2 gráficos anteriores ?

http://www.chilebolsa.com/foro/uploads/1706_ultrasp.png

Saludos

Desconectado

#21949 30-06-20 08:05

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Steven, ahora la revise bien, y la implementacion esta perfecta.

Al reemplazar el IPSA con el ECH puede haber una variacion (ya que el ECH es el IPSA "dolarizado"), dejame correrte una version de la formula usando con ECH para ver si hay diferencias.

Hola estimados, la fórmula de Ultra para la estimación la puse en Tradingview y ponderé cada índice para que quedara al final en escala de miles. Sería esto:

(USDCLP*0.742515*10+ACWI*0.631054*100+ECH*100*0.176866+ILF*0.205862*100-748.2600000000001)*45503.13/10000

Y da esto (que sería como un nuevo Pseudo-A v.Ultra)

http://www.chilebolsa.com/foro/uploads/ … vultra.png

El ECH reemplazaría al ipsa (al que no puedo acceder en la plataforma), y el valor base del Valor cuota A del 31-12-2018Saludos

Desconectado

#21950 30-06-20 08:24

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Steven, una pena que no este el IPSA en TradingView.

Tampoco hay mucho diferencia en el R2 usando ECH, pero como te comentaba si en los coeficientes de la formula.

ESTIMACION A Base:20181231 R2: 0.974175388176833

Coefficient

VarUSDCLP:CUR 0.830802

VarACWI:US 0.610236

VarILF:US 0.238936

VarECH:US 0.068526

Interceptor -0.7489712262023056

ESTIMACION A Base:20181231 R2: 0.9767132366246798

Coefficient

VarUSDCLP:CUR 0.827108

VarACWI:US 0.599214

VarILF:US 0.193242

VarSPCLXIPSA 0.174193

Interceptor -0.7920253724465645

Hola estimados, la fórmula de Ultra para la estimación la puse en Tradingview y ponderé cada índice para que quedara al final en escala de miles. Sería esto:

(USDCLP*0.742515*10+ACWI*0.631054*100+ECH*100*0.176866+ILF*0.205862*100-748.2600000000001)*45503.13/10000

Y da esto (que sería como un nuevo Pseudo-A v.Ultra)

http://www.chilebolsa.com/foro/uploads/ … vultra.png

El ECH reemplazaría al ipsa (al que no puedo acceder en la plataforma), y el valor base del Valor cuota A del 31-12-2018Saludos

Desconectado

#21951 30-06-20 08:31

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Steven, ya que estamos en el baile, metale todas las variables para aumentar el R2

ESTIMACION A Base:20181231 R2: 0.9849370931190101

Coefficient

VarUSDCLP:CUR 0.577343

VarSPCLXIPSA 0.434495

VarACWI:US -0.457839

VarEEM:US 0.387384

VarSPY:US 0.596003

VarILF:US 0.132228

VarIEV:US 0.211769

VarAIA:US -0.160014

VarECH:US -0.265277

Interceptor -0.44815296033788266

Quede sorprendido, todo culpa de USA-CAL que le probe meter el SPY en este set.

Hola estimados, la fórmula de Ultra para la estimación la puse en Tradingview y ponderé cada índice para que quedara al final en escala de miles. Sería esto:

(USDCLP*0.742515*10+ACWI*0.631054*100+ECH*100*0.176866+ILF*0.205862*100-748.2600000000001)*45503.13/10000

Y da esto (que sería como un nuevo Pseudo-A v.Ultra)

http://www.chilebolsa.com/foro/uploads/ … vultra.png

El ECH reemplazaría al ipsa (al que no puedo acceder en la plataforma), y el valor base del Valor cuota A del 31-12-2018Saludos

Desconectado

#21952 30-06-20 09:43

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Si esto resulta, será un Uuultra comboooooooo xD

Solo recordar que si aumento a muchas variables, y el aumento en el R2 es poco, convendría mantener la cantidad previa de variables. Pero es muuuy interesante ver qué pasaría xD xD

Steven, ya que estamos en el baile, metale todas las variables para aumentar el R2

ESTIMACION A Base:20181231 R2: 0.9849370931190101

Coefficient

VarUSDCLP:CUR 0.577343

VarSPCLXIPSA 0.434495

VarACWI:US -0.457839

VarEEM:US 0.387384

VarSPY:US 0.596003

VarILF:US 0.132228

VarIEV:US 0.211769

VarAIA:US -0.160014

VarECH:US -0.265277

Interceptor -0.44815296033788266Quede sorprendido, todo culpa de USA-CAL que le probe meter el SPY en este set.

Steven escribió:Hola estimados, la fórmula de Ultra para la estimación la puse en Tradingview y ponderé cada índice para que quedara al final en escala de miles. Sería esto:

(USDCLP*0.742515*10+ACWI*0.631054*100+ECH*100*0.176866+ILF*0.205862*100-748.2600000000001)*45503.13/10000

Y da esto (que sería como un nuevo Pseudo-A v.Ultra)

http://www.chilebolsa.com/foro/uploads/ … vultra.png

El ECH reemplazaría al ipsa (al que no puedo acceder en la plataforma), y el valor base del Valor cuota A del 31-12-2018Saludos

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#21953 30-06-20 10:36

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Steven, revise la formula y te agredeceria que pruebes con lo siguiente:

(valor de cada etf / el valor del etf a la fecha base 31-12-2018) * ponderador

Con eso vas normalizar cada serie, y ahi la puedes multiplicar por el valor del fondo A a la fecha base.

Y te dejo la mejor version version simplificada solo con 3 series:

ESTIMACION A Base:20181231 R2: 0.9770311370120686

Coefficient

VarUSDCLP:CUR 0.690669

VarSPY:US 0.484168

VarILF:US 0.331096

Interceptor -0.5047902146807035

Le dio el gusto a USA-CAL, queda mejor con SPY que captura ACWI, AIA y IEV. ECH queda contenido en ILF.

TradingView no deja subir data, si tenes tiempos, estaria bueno probarlo en Excel con la data bajada de Investing comparado con el real del fodo A para luego confirmar con lo que te calcula TradingView. Con eso confirmamos que esta ok, tenemos el estimador del A real time en TradingView y ganamos un dia mas.

Si esto resulta, será un Uuultra comboooooooo xD

Solo recordar que si aumento a muchas variables, y el aumento en el R2 es poco, convendría mantener la cantidad previa de variables. Pero es muuuy interesante ver qué pasaría xD xDUltra escribió:Steven, ya que estamos en el baile, metale todas las variables para aumentar el R2

ESTIMACION A Base:20181231 R2: 0.9849370931190101

Coefficient

VarUSDCLP:CUR 0.577343

VarSPCLXIPSA 0.434495

VarACWI:US -0.457839

VarEEM:US 0.387384

VarSPY:US 0.596003

VarILF:US 0.132228

VarIEV:US 0.211769

VarAIA:US -0.160014

VarECH:US -0.265277

Interceptor -0.44815296033788266Quede sorprendido, todo culpa de USA-CAL que le probe meter el SPY en este set.

Steven escribió:Hola estimados, la fórmula de Ultra para la estimación la puse en Tradingview y ponderé cada índice para que quedara al final en escala de miles. Sería esto:

(USDCLP*0.742515*10+ACWI*0.631054*100+ECH*100*0.176866+ILF*0.205862*100-748.2600000000001)*45503.13/10000

Y da esto (que sería como un nuevo Pseudo-A v.Ultra)

http://www.chilebolsa.com/foro/uploads/ … vultra.png

El ECH reemplazaría al ipsa (al que no puedo acceder en la plataforma), y el valor base del Valor cuota A del 31-12-2018Saludos

Desconectado

#21954 30-06-20 11:17

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Tomando la idea de implementacion de Steven y con solo 3 ETFs, la formula en Meta queda en:

((Security("USDCLP:CUR",C) / 693.01 * 0.690669 +

Security("SPY:US",C) / 249.29 * 0.484168 +

Security("ILF:US",C) / 30.81 * 0.331096)

-0.504790)*45503.13

Revisa que haya tomado bien las cotizaciones a la fecha base 31-12-2018.

http://www.chilebolsa.com/foro/uploads/ … l_ipsa.png

Estos cálculos los hice para formula de Ultra e acuerdo a los que veníamos conversando. Como lo señala mas arriba Get free, deberia dar resultado 6,5% de acuerdo a lo visto.

La grafica para esto resultados es la siguiente,

http://www.chilebolsa.com/foro/uploads/1706_ultra_1.png

FondoA:=(Security("C:\investing\USD-CLP",C)*0.742515+(Security("C:\investing\acwi",C)*(0.631054)*Security("C:\investing\USD-CLP",C)+Security("C:\investing\ipsa",C)*(0.176866)+Security("C:\investing\ILF",C)*(0.205862)*Security("C:\investing\USD-CLP",C))- 0.7482616094);

FondoA;

( formula de Ultra )La formula para aquellos que quieran llevarla a Metastock. Donde dice investing ustedes deben poner la carpeta en la cual tienen los archivos. Solo ese cambio.

Es una buena medida de la dirección de los fondos. para no esperar los días de desface.

Como USA CAL le gusta usar el SP como referencia , Una mejor medida sera usarlo pero en $ ( pesos ) es mas aproximado como a como se mueve Fondo A.

http://www.chilebolsa.com/foro/uploads/ … rdolar.png

Es muy similar al anterior.

Como se están moviendo los 2 gráficos anteriores ?

http://www.chilebolsa.com/foro/uploads/1706_ultrasp.png

Saludos

Desconectado

#21955 30-06-20 13:53

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Me disculpo con Uds por tanto posts, efectivamente los valores de la fecha base (20181231) estaban mal, asi queda la formula simplificada:

Para TradingView:

(USDCLP/696.75*0.690669+SPY/250.18*0.484168+ILF/32.3*0.331096-0.50479)*43654.15

Para MetaStock:

((Security("USDCLP:CUR",C)/696.75*0.690669 + Security("SPY:US",C)/250.18*0.484168 + Security("ILF:US",C)/32.3*0.331096) - 0.504790) * 43654.15

Asi queda en Metastock (en azul claro) comparado con Habitat-A

Desconectado

#21956 30-06-20 15:51

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Está genial. Mi sentido arácnido me avisa que podría haber un desfase de 1 día? ( Cómo que habría que desplazarla hacia la derecha un pelo?)

Grande Ultra! Su merecido +

Me disculpo con Uds por tanto posts, efectivamente los valores de la fecha base (20181231) estaban mal, asi queda la formula simplificada:

Para TradingView:

(USDCLP/696.75*0.690669+SPY/250.18*0.484168+ILF/32.3*0.331096-0.50479)*43654.15Para MetaStock:

((Security("USDCLP:CUR",C)/696.75*0.690669 + Security("SPY:US",C)/250.18*0.484168 + Security("ILF:US",C)/32.3*0.331096) - 0.504790) * 43654.15Asi queda en Metastock (en azul claro) comparado con Habitat-A

http://www.chilebolsa.com/foro/uploads/ … 602020.jpg

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#21957 30-06-20 18:10

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Buena la discusión sobre la formula, pero hay algo que no me cuadra...

En los valores entregados por la formula planteada, la mm200 queda sobre el valor. En cambio el fondo A ya está por sobre su mm200.

=(USDCLP/696.75*0.690669+SPY/250.18*0.484168+ILF/32.3*0.331096-0.50479)*43654.15

Desconectado

#21958 30-06-20 18:20

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Buena la discusión sobre la formula, pero hay algo que no me cuadra...

En los valores entregados por la formula planteada, la mm200 queda sobre el valor. En cambio el fondo A ya está por sobre su mm200.=(USDCLP/696.75*0.690669+SPY/250.18*0.484168+ILF/32.3*0.331096-0.50479)*43654.15

Desconectado

#21959 30-06-20 19:43

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Buena la discusión sobre la formula, pero hay algo que no me cuadra...

En los valores entregados por la formula planteada, la mm200 queda sobre el valor. En cambio el fondo A ya está por sobre su mm200.=(USDCLP/696.75*0.690669+SPY/250.18*0.484168+ILF/32.3*0.331096-0.50479)*43654.15

El pseudo A Ultra v.1 ( para de alguna forma identificarlo xD) me da la impresión que da más parecido al F. A. porque el último tramo da más parecido a esa subida rápida que tiene el valor cuota. No sé si alcance pero se podrían graficar los dos pseudo A y ver qué pasa .

Con la fórmula que anota Jojoy, quedó más achatada la gráfica en el último tramo ( al ojo digo)

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#21960 30-06-20 20:57

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Lamentablemente no, lo que ves es el efecto que el valor cuota se publica con un dia de rezago.

Para la estimacion del valor cuota del dia, tengo que usar los datos de ese dia (ni uno antes ni despues).

Asi es que parece que esta "adelantada", pero despues de todo es eso lo que queremos averiguar, no?

Está genial. Mi sentido arácnido me avisa que podría haber un desfase de 1 día? ( Cómo que habría que desplazarla hacia la derecha un pelo?)

Grande Ultra! Su merecido +

Ultra escribió:Me disculpo con Uds por tanto posts, efectivamente los valores de la fecha base (20181231) estaban mal, asi queda la formula simplificada:

Para TradingView:

(USDCLP/696.75*0.690669+SPY/250.18*0.484168+ILF/32.3*0.331096-0.50479)*43654.15Para MetaStock:

((Security("USDCLP:CUR",C)/696.75*0.690669 + Security("SPY:US",C)/250.18*0.484168 + Security("ILF:US",C)/32.3*0.331096) - 0.504790) * 43654.15Asi queda en Metastock (en azul claro) comparado con Habitat-A

http://www.chilebolsa.com/foro/uploads/ … 602020.jpg

Desconectado