No estas registrado.

#21901 20-06-20 22:15

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Parece que va a ser una semana donde se rompe la piñata y todos tomaremos lo que llueve desde los fondos.

Estamos terminando el semestre... como vamos?

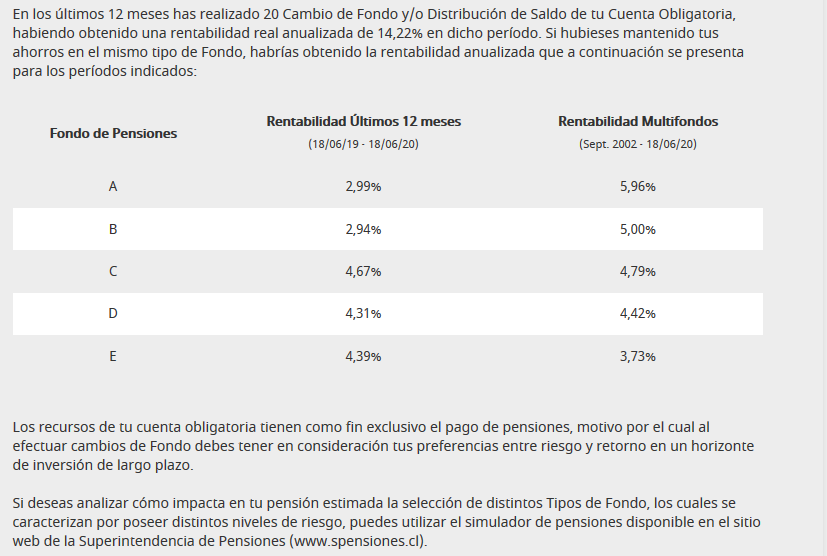

Sería bueno revisar la rentabilidad para ver como nos estamos moviendo, preguntarnos que estamos haciendo bien y que estamos haciendo mal.. Adjunto la mía, rentabilidad real anualizada.

Desconectado

#21902 20-06-20 22:23

- Black_corre_black

- Miembro

- Calificacion : 37

Re: Análisis técnico fondos de pensiones

https://www.spam.com/analisis/trading/s … ra-n-45118

Esto podría complicar al A

Twitter @Tolo_A_

Desconectado

#21903 22-06-20 10:33

- DiosHomero

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

estimados una pregunta, este año he realizado tres depósitos-retiros de cuenta2, son tres pasadas en que me ha dejado una rentabilidad del 2% cada una aprox.

,y ya supere el tope de las 30 utm para librar impuesto.

De estas ganancias voy a pagar impuestos, pero no lo tengo muy claro, ¿qué porcentaje de ganancia paga impuestos?, ¿este impuesto se devuelve?

Si usted está en un juego de póker durante veinte minutos y no sabe quién es el tonto de la mesa, entonces usted es el tonto

Desconectado

#21904 22-06-20 10:45

- zorra

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

si te pasas de las 30 utm pagas impuesto por el total de ganacias de acuerdo a tu global complementario, a mi me pego eso en la declaracion de ahora....

estimados una pregunta, este año he realizado tres depósitos-retiros de cuenta2, son tres pasadas en que me ha dejado una rentabilidad del 2% cada una aprox.

,y ya supere el tope de las 30 utm para librar impuesto.De estas ganancias voy a pagar impuestos, pero no lo tengo muy claro, ¿qué porcentaje de ganancia paga impuestos?, ¿este impuesto se devuelve?

Desconectado

#21905 22-06-20 10:51

- SAV

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

estimados una pregunta, este año he realizado tres depósitos-retiros de cuenta2, son tres pasadas en que me ha dejado una rentabilidad del 2% cada una aprox.

,y ya supere el tope de las 30 utm para librar impuesto.De estas ganancias voy a pagar impuestos, pero no lo tengo muy claro, ¿qué porcentaje de ganancia paga impuestos?, ¿este impuesto se devuelve?

1°) Si ya superó el tope exento, se incluye como un ingreso mas, de su total, que incluye sueldos, honorarios, etc.

2°) Que le devuelvan o no, depende del tramo de impuesto en que quede su renta total, y si tiene creditos relacionados a esas rentas (ej. impuesto unico retenido, retencion de honorarios, credito por retiros de sociedades, etc) (tb hay que considerar que las retenciones de honorarios, ahora pasan a ser cotizaciones previsionales, por lo cual cada vez se tributa más, o te devuelven menos.

Saludos.

Desconectado

#21906 22-06-20 11:24

- edu67

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

estimados una pregunta, este año he realizado tres depósitos-retiros de cuenta2, son tres pasadas en que me ha dejado una rentabilidad del 2% cada una aprox.

,y ya supere el tope de las 30 utm para librar impuesto.De estas ganancias voy a pagar impuestos, pero no lo tengo muy claro, ¿qué porcentaje de ganancia paga impuestos?, ¿este impuesto se devuelve?

Wow. para tener un palo y medio de gananacia (30 UTM app.) con un 2% de rentabilidad tendrías que haber movido a razón de 25 palos por operación.

claro ahí el efecto marginal en impuestos por cada tramo en el Global sería:

Tramo Impuesto

13,5% 202.500

23,0% 345.000

30,4% 456.000

35.0% 525.000

40,0% 600.000

Desconectado

#21907 22-06-20 11:45

- DiosHomero

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

Gracias sav++. Gracias edu67. Pensaba que la cuenta2 rentaba algo parecido a las acciones no bursátiles o algo asi, ahora que me indican que es va con el global complementario podre dormir tranquilo.

Si usted está en un juego de póker durante veinte minutos y no sabe quién es el tonto de la mesa, entonces usted es el tonto

Desconectado

#21908 22-06-20 16:47

- mv

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Yo hago algo parecido, pero a fin de año calculo el impuesto que pagaría y el de los dividendos que recibo y hago un APV para compensarlo

Cada año pongo unos 4 o 5 al APV y me cubre todo.

Hay que sacar la cuenta para cada caso, pero te puede servir

Slds

MV

Desconectado

#21909 22-06-20 18:16

- Viejito

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Yo hago algo parecido, pero a fin de año calculo el impuesto que pagaría y el de los dividendos que recibo y hago un APV para compensarlo

Cada año pongo unos 4 o 5 al APV y me cubre todo.

Hay que sacar la cuenta para cada caso, pero te puede servirSlds

MV

Aclarar que debe ser en el Régimen "B" del APV.

Desconectado

#21910 22-06-20 19:05

- lfaire

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

Yo hago algo parecido, pero a fin de año calculo el impuesto que pagaría y el de los dividendos que recibo y hago un APV para compensarlo

Cada año pongo unos 4 o 5 al APV y me cubre todo.

Hay que sacar la cuenta para cada caso, pero te puede servirSlds

MV

Te refieres a unos 4 o 5 palos ? Pero eso después si quisieras retirarlo te cobra el mismo impuesto no ?

Desconectado

#21911 22-06-20 21:13

- JTRADER

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

1.5% salio la ultima cuota del A (hábitat)

Desconectado

#21912 22-06-20 22:41

- kurt69

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Estimados alguien ha visto el tema de que USA termino acuerdo comercial con china...

Desconectado

#21913 22-06-20 22:59

- kurt69

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

acaban de desmentirlo en el mismo medio ddto.financiero...

Desconectado

#21914 23-06-20 00:10

- mv

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Así es,

Incluso hay una tasa de castigo, pero la gracia es que si ya tienes que pagar como un palo y medio de impuestos directamente en el GC, porque recibiste una renta extra, al hacer un APV con la tasa actual (si estás en 30 0 40%), compensas lo que te debieran devolver con el impuesto que tienes que pagar, y ahorras el bruto en tu cuenta sin pagar el impuesto. O mejor dicho el Fisco te presta el impuesto para que lo mantengas invertido, además esa renta cuando la sacas debes pagar , pero pagas con el GC del momento que lo retiras, por eso yo hago lo justo para compensar el impuesto, y espero retirarlo cuando mi GC sea mas bajo. Piensa que hay muchos que ahorran en FFMM para un año de bajaos ingresos (cesantía, sabático o independiente) e igual pagan impuestos a fin de año por ingresos extras, por eso si tienes un plazo fijo o un FFMM conviene ponerlo en APV para no pagar impuestos y ahorrar el bruto en algún multifondo, es como ganar en el minuto 1 el 30 o 40 según tu tramo, más el interés del tiempo invertido y sacarlo cuando tu GC sea bajo.

Y como dice Viejito debiera ser Régimen B

Slds

MV

mv escribió:Yo hago algo parecido, pero a fin de año calculo el impuesto que pagaría y el de los dividendos que recibo y hago un APV para compensarlo

Cada año pongo unos 4 o 5 al APV y me cubre todo.

Hay que sacar la cuenta para cada caso, pero te puede servirSlds

MVTe refieres a unos 4 o 5 palos ? Pero eso después si quisieras retirarlo te cobra el mismo impuesto no ?

Desconectado

#21915 23-06-20 08:18

- Roberto65

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Es muy interesante, ¿Podrías compartir un Excel para calcular el monto que habría que ahorrar en APV y compensar así el impuesto?

Así es,

Incluso hay una tasa de castigo, pero la gracia es que si ya tienes que pagar como un palo y medio de impuestos directamente en el GC, porque recibiste una renta extra, al hacer un APV con la tasa actual (si estás en 30 0 40%), compensas lo que te debieran devolver con el impuesto que tienes que pagar, y ahorras el bruto en tu cuenta sin pagar el impuesto. O mejor dicho el Fisco te presta el impuesto para que lo mantengas invertido, además esa renta cuando la sacas debes pagar , pero pagas con el GC del momento que lo retiras, por eso yo hago lo justo para compensar el impuesto, y espero retirarlo cuando mi GC sea mas bajo. Piensa que hay muchos que ahorran en FFMM para un año de bajaos ingresos (cesantía, sabático o independiente) e igual pagan impuestos a fin de año por ingresos extras, por eso si tienes un plazo fijo o un FFMM conviene ponerlo en APV para no pagar impuestos y ahorrar el bruto en algún multifondo, es como ganar en el minuto 1 el 30 o 40 según tu tramo, más el interés del tiempo invertido y sacarlo cuando tu GC sea bajo.

Y como dice Viejito debiera ser Régimen B

Slds

MVlfaire escribió:mv escribió:Yo hago algo parecido, pero a fin de año calculo el impuesto que pagaría y el de los dividendos que recibo y hago un APV para compensarlo

Cada año pongo unos 4 o 5 al APV y me cubre todo.

Hay que sacar la cuenta para cada caso, pero te puede servirSlds

MVTe refieres a unos 4 o 5 palos ? Pero eso después si quisieras retirarlo te cobra el mismo impuesto no ?

Desconectado

#21916 23-06-20 09:08

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Hoy será un buen día acá!

Desconectado

#21917 23-06-20 09:15

- lfaire

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

Es muy interesante, ¿Podrías compartir un Excel para calcular el monto que habría que ahorrar en APV y compensar así el impuesto?

mv escribió:Así es,

Incluso hay una tasa de castigo, pero la gracia es que si ya tienes que pagar como un palo y medio de impuestos directamente en el GC, porque recibiste una renta extra, al hacer un APV con la tasa actual (si estás en 30 0 40%), compensas lo que te debieran devolver con el impuesto que tienes que pagar, y ahorras el bruto en tu cuenta sin pagar el impuesto. O mejor dicho el Fisco te presta el impuesto para que lo mantengas invertido, además esa renta cuando la sacas debes pagar , pero pagas con el GC del momento que lo retiras, por eso yo hago lo justo para compensar el impuesto, y espero retirarlo cuando mi GC sea mas bajo. Piensa que hay muchos que ahorran en FFMM para un año de bajaos ingresos (cesantía, sabático o independiente) e igual pagan impuestos a fin de año por ingresos extras, por eso si tienes un plazo fijo o un FFMM conviene ponerlo en APV para no pagar impuestos y ahorrar el bruto en algún multifondo, es como ganar en el minuto 1 el 30 o 40 según tu tramo, más el interés del tiempo invertido y sacarlo cuando tu GC sea bajo.

Y como dice Viejito debiera ser Régimen B

Slds

MVlfaire escribió:Te refieres a unos 4 o 5 palos ? Pero eso después si quisieras retirarlo te cobra el mismo impuesto no ?

Sería bueno porque yo tampoco lo entendí bien

Desconectado

#21918 23-06-20 12:51

- mv

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Estimados

Las situaciones son muy distintas.Yo soy abogado y no se me dan mucho la planillas excel (salvo para los honorarios jajaja)

Les sugiero pedir al contador que les estime cuánto deberán pagar si todo sigue igual y que les proyecte con un APV régimen B, o usar como ejemplo el año pasado, el concepto es el mismo, lo importante es que lo retiren cuando el GC sea más bajo que ahora, por eso se dice que el APV debiera operar como un verdadero seguro de cesantía.

Cada uno tiene su librito, la idea no es convencer a nadie, solo compartir algo que a mí ha servido en mi gestión personal "ahorro pasivo para "vacas flacas" en otros instrumentos si te queda espacio en APV y pagas impuestos anualmente no se justificaría".

Saludos

MV

Roberto65 escribió:Es muy interesante, ¿Podrías compartir un Excel para calcular el monto que habría que ahorrar en APV y compensar así el impuesto?

mv escribió:Así es,

Incluso hay una tasa de castigo, pero la gracia es que si ya tienes que pagar como un palo y medio de impuestos directamente en el GC, porque recibiste una renta extra, al hacer un APV con la tasa actual (si estás en 30 0 40%), compensas lo que te debieran devolver con el impuesto que tienes que pagar, y ahorras el bruto en tu cuenta sin pagar el impuesto. O mejor dicho el Fisco te presta el impuesto para que lo mantengas invertido, además esa renta cuando la sacas debes pagar , pero pagas con el GC del momento que lo retiras, por eso yo hago lo justo para compensar el impuesto, y espero retirarlo cuando mi GC sea mas bajo. Piensa que hay muchos que ahorran en FFMM para un año de bajaos ingresos (cesantía, sabático o independiente) e igual pagan impuestos a fin de año por ingresos extras, por eso si tienes un plazo fijo o un FFMM conviene ponerlo en APV para no pagar impuestos y ahorrar el bruto en algún multifondo, es como ganar en el minuto 1 el 30 o 40 según tu tramo, más el interés del tiempo invertido y sacarlo cuando tu GC sea bajo.

Y como dice Viejito debiera ser Régimen B

Slds

MVSería bueno porque yo tampoco lo entendí bien

Desconectado

#21919 23-06-20 14:42

- JTRADER

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Desconectado

#21920 23-06-20 19:36

- Viejito

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estimados

Tengo una consulta sobre Cuenta 2.

Como saben cuando se retira dinero de C2 se debe pagar impuesto si la rentabilidad es superior a 30 UTM en el año que se retira. Entonces se debe retirar todos los años y volver a depositarlos? ya que si los dejo, se sumará la rentabilidad del año siguiente.

Es esto correcto? debiese retirar todos los años la C2 ? OJO se requiere más de 20MM$ en cuenta 2.

Desconectado

#21921 23-06-20 20:28

- fredo2

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

30 UTM son 1.509.660 (julio 2020) si la rentabilidad del fondo está buena 15%, con sólo 10MM se puede alcanzar el tope

Desconectado

#21922 23-06-20 21:35

- kurt69

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Estimados como ven la situación para los próximos días... cobre debería subir si baja la producción, dolar esta en valores altos.... podría tender a bajar, algunos seguimos en el A, varios volvieron al E la semana pasada.... nos falta una encuesta.... saludos a todos¡¡

Desconectado

#21923 23-06-20 23:58

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Por una parte, con indicadores siguiendo al alza, podría seguir subiendo. La posibilidad de corrección podría ser, pero no se ve tan cercana.

Aquí se compara el spx500 con el usdclp https://www.tradingview.com/x/pKRh2X8v/

Si las cosas siguen cómo están, tal vez sigan funcionando a la inversa. Pero si se han normalizado las cosas en algo afuera, podría bajar algo el dólar y el sp500. Veremos cómo sigue. En el E por acá.

Recuerdo una vez que me parece que ingresé con indicadores elevados pensando que iba a seguir subiendo, corrigió, me salí del A, y después volvió a subir. En una de esas hace lo mismo y ahora espero en la vuelta. También puede que suba un trecho mucho mayor y no haya vuelta. Veremos

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#21924 24-06-20 00:12

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Al parecer esperan volatilidad para fin de mes

https://www.cnbc.com/amp/2020/06/23/the … arket.html

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#21925 24-06-20 20:33

- maurrio

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

Pregunta. Me cambie de fondo el miércoles pasado. Me informaron que se materializaba el martes 23 (cuprum) por lo tanto el día del valor cuota del cambio debió haber sido el viernes pasado. Recién se materializó hoy miércoles con valor cuota del día lunes recién pasado. Por qué razón se puede producir esta situación?

“El optimismo es el enemigo del comprador racional”

Desconectado

#21926 24-06-20 20:33

- maurrio

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

Desde ya muchas gracias

“El optimismo es el enemigo del comprador racional”

Desconectado

#21927 24-06-20 22:38

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Pregunta. Me cambie de fondo el miércoles pasado. Me informaron que se materializaba el martes 23 (cuprum) por lo tanto el día del valor cuota del cambio debió haber sido el viernes pasado. Recién se materializó hoy miércoles con valor cuota del día lunes recién pasado. Por qué razón se puede producir esta situación?

Al parecer está todo bien, porque siempre usan el valor cuota de dos dìas antes de que se refleje. En vez de cuatro días se demoró cinco. Sí se materializó hoy miércoles, es con valor cuota de fecha dos dìas antes, es decir con cuota de fecha lunes. Parece que sólo se demoró un día más el cambio

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#21928 25-06-20 13:57

- maurrio

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

Les comparto un gráfico respecto del estado actual del los fondos A y E. Para mi gusto, desde e punto de vista del AT, aún permanezco en el A. Con proyección para mañana.

“El optimismo es el enemigo del comprador racional”

Desconectado

#21929 26-06-20 12:07

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

¿Alguien puede explicar el alza del valor cuota FONDO A (cuprum para analisis) en Junio de 6,4% si el SP500 ha caído 0,36% en el periodo de 30 dias?.....el IPSA (+10,15%) y el USD (+2,18%) han subido pero su ponderación en el total fondo A no es importante (aprox 40%)...

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#21930 26-06-20 12:48

- SAV

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

¿Alguien puede explicar el alza del valor cuota FONDO A (cuprum para analisis) en Junio de 6,4% si el SP500 ha caído 0,36% en el periodo de 30 dias?.....el IPSA (+10,15%) y el USD (+2,18%) han subido pero su ponderación en el total fondo A no es importante (aprox 40%)...

USA-CAL

Por lo que he aprendido en este mismo tema en este mismo foro:

1) Por que los fondos de pensiones son traders netos (a veces se mantienen liquidos)

2) Si bien es cierto que S&P es muy importante en la ponderación, también hay otros mercados en que se invierte (Europa Desarrollada, Asia Desarrollada, y luego Mundo Emergente)

3) Por otro lado, las Inversines en las AFP son bastante opacas en cuanto a detallar donde esstán invertidas , detallando tanto la renta variable como la renta fija

4) Como las AFP están cuestionadas mas que nunca, por el tema actual, "premian" con rentabilidades dificiles de explicar (Como dicen, el papel aguanta todo)

Desconectado