No estas registrado.

#20671 30-12-19 15:31

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Muy interesante ejercicio mekaniko. Quedaría completo si se incorporara las comisiones, como una forma de representar las ganancias vs comisiones.

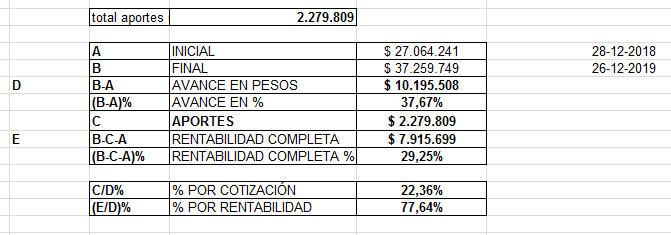

mekaniko escribió:A modo de resumen del año:

http://www.chilebolsa.com/foro/uploads/ … n_2019.png

empecé el año con 27 MM y terminé con 37 MM

eso es que mi ahorro provisional aumento 10 MM

o dicho en porcentajes subió un 38%

pero de esos 10 mm, yo coticé 2.3 MM

por lo tanto de todo lo que aumentó mi pensión este año un 22% (o una quinta parte fue por mis cotizaciones) y el resto 78% (o 4 quintas partes) fue por la rentabilidad.

considerando sólo lo que gané por rentabilidad, mi rentabilidad del 2019 es un 29% (que incluye la rentabilidad que generaron las cotizaciones de acuerdo al tiempo que llevan en mi cuenta).Saludos

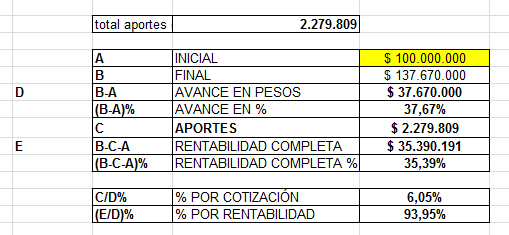

Si este avance me ocurriera cuando tenga 100 MM ahorrados, en vez de subir 10 mm, habría subido 35 mm y lo que gané por mi rentabilidad sería un 94% y mis cotizaciones sólo serían un 4%

http://www.chilebolsa.com/foro/uploads/ … lacian.png

a esto se refiere USA-CAL, hablando que en determinado momento, la cotización casí no es relevante.

esto...es la vez en que a la mayoría de los chilenos la tasa de interés puede jugar a su favor y si hacen lo mismo con una cuenta 2, pueden tener el mismo resultado con dinero del cuál pueden disponer.

{kind=link}

{kind=link}

-.-

Desconectado

#20672 30-12-19 15:40

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: Análisis técnico fondos de pensiones

13% app de la imposición mensual.

Muy interesante ejercicio mekaniko. Quedaría completo si se incorporara las comisiones, como una forma de representar las ganancias vs comisiones.

mekaniko escribió:mekaniko escribió:A modo de resumen del año:

http://www.chilebolsa.com/foro/uploads/ … n_2019.png

empecé el año con 27 MM y terminé con 37 MM

eso es que mi ahorro provisional aumento 10 MM

o dicho en porcentajes subió un 38%

pero de esos 10 mm, yo coticé 2.3 MM

por lo tanto de todo lo que aumentó mi pensión este año un 22% (o una quinta parte fue por mis cotizaciones) y el resto 78% (o 4 quintas partes) fue por la rentabilidad.

considerando sólo lo que gané por rentabilidad, mi rentabilidad del 2019 es un 29% (que incluye la rentabilidad que generaron las cotizaciones de acuerdo al tiempo que llevan en mi cuenta).Saludos

Si este avance me ocurriera cuando tenga 100 MM ahorrados, en vez de subir 10 mm, habría subido 35 mm y lo que gané por mi rentabilidad sería un 94% y mis cotizaciones sólo serían un 4%

http://www.chilebolsa.com/foro/uploads/ … lacian.png

a esto se refiere USA-CAL, hablando que en determinado momento, la cotización casí no es relevante.

esto...es la vez en que a la mayoría de los chilenos la tasa de interés puede jugar a su favor y si hacen lo mismo con una cuenta 2, pueden tener el mismo resultado con dinero del cuál pueden disponer.

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#20673 30-12-19 16:39

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

App 4,6% de aporte. 95% por rentabilidad.

Como se nota la edad

mekaniko escribió:A modo de resumen del año:

http://www.chilebolsa.com/foro/uploads/ … n_2019.png

empecé el año con 27 MM y terminé con 37 MM

eso es que mi ahorro provisional aumento 10 MM

o dicho en porcentajes subió un 38%

pero de esos 10 mm, yo coticé 2.3 MM

por lo tanto de todo lo que aumentó mi pensión este año un 22% (o una quinta parte fue por mis cotizaciones) y el resto 78% (o 4 quintas partes) fue por la rentabilidad.

considerando sólo lo que gané por rentabilidad, mi rentabilidad del 2019 es un 29% (que incluye la rentabilidad que generaron las cotizaciones de acuerdo al tiempo que llevan en mi cuenta).Saludos

Si este avance me ocurriera cuando tenga 100 MM ahorrados, en vez de subir 10 mm, habría subido 35 mm y lo que gané por mi rentabilidad sería un 94% y mis cotizaciones sólo serían un 4%

http://www.chilebolsa.com/foro/uploads/ … lacian.png

a esto se refiere USA-CAL, hablando que en determinado momento, la cotización casí no es relevante.

esto...es la vez en que a la mayoría de los chilenos la tasa de interés puede jugar a su favor y si hacen lo mismo con una cuenta 2, pueden tener el mismo resultado con dinero del cuál pueden disponer.

Desconectado

#20674 30-12-19 19:28

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

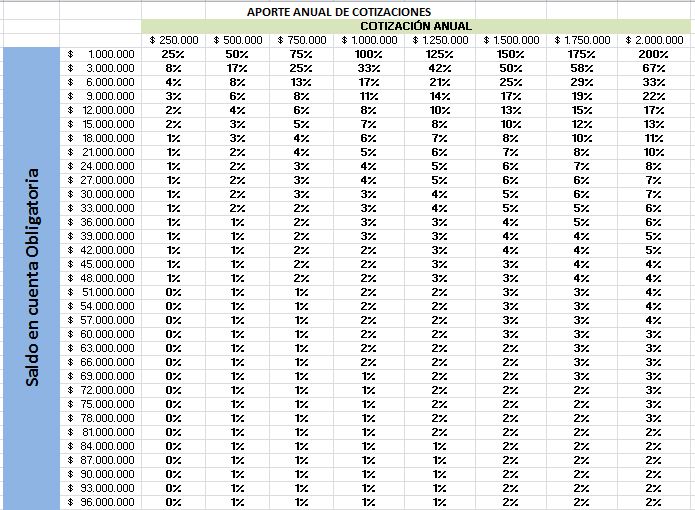

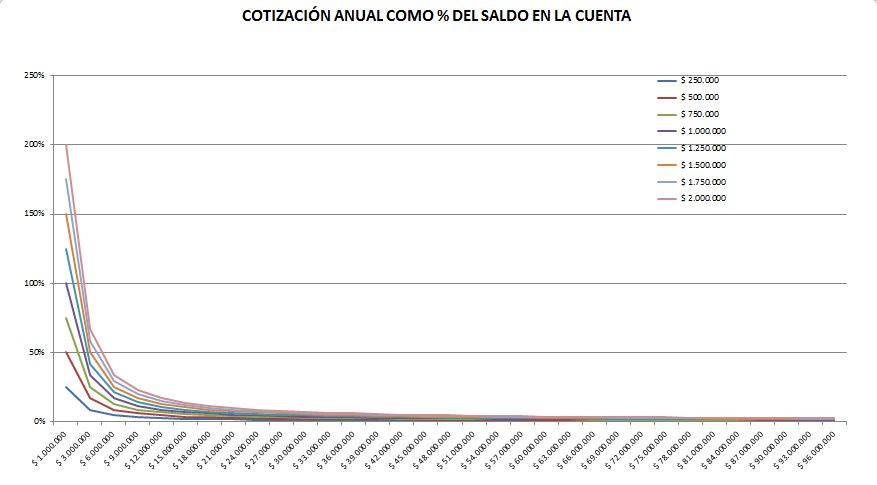

y siguiendo con la ídea, se me ocurrió evaluar como varía el porcentaje que representa la cotización anual sobre el monto ahorrado...

Aunque parezca raro, sin calcular el monto final al que uno puede aspirar a los 65 o más años, la conclusión es que mientras menos se cotice mensual, antes pasa a ser poco importante la cotización por sobre la rentabilidad que se obtenga por el monto ahorrado. Claro es como, si vas a cotizar poco, antes la rentabilidad le ganará a ese aporte. Pero uno tiende a pensar que mientras menos cotizo mas preponderante es la cotización.

curioso

igual de todas formas, es muy bajo el monto para cualquier monto de cotización, en que por ejemplo, el aporte anual de las cotizaciones es menor al 5% del ahorro total, y pongo ese valor (5%) porque es cercano al rendimiento historico del fondo A anualizado. es decir en poco tiempo de empezar a ahorrar, los aportes ya no pesan tanto como la rentabilidad.

mekaniko escribió:A modo de resumen del año:

http://www.chilebolsa.com/foro/uploads/ … n_2019.png

empecé el año con 27 MM y terminé con 37 MM

eso es que mi ahorro provisional aumento 10 MM

o dicho en porcentajes subió un 38%

pero de esos 10 mm, yo coticé 2.3 MM

por lo tanto de todo lo que aumentó mi pensión este año un 22% (o una quinta parte fue por mis cotizaciones) y el resto 78% (o 4 quintas partes) fue por la rentabilidad.

considerando sólo lo que gané por rentabilidad, mi rentabilidad del 2019 es un 29% (que incluye la rentabilidad que generaron las cotizaciones de acuerdo al tiempo que llevan en mi cuenta).Saludos

Si este avance me ocurriera cuando tenga 100 MM ahorrados, en vez de subir 10 mm, habría subido 35 mm y lo que gané por mi rentabilidad sería un 94% y mis cotizaciones sólo serían un 4%

http://www.chilebolsa.com/foro/uploads/ … lacian.png

a esto se refiere USA-CAL, hablando que en determinado momento, la cotización casí no es relevante.

esto...es la vez en que a la mayoría de los chilenos la tasa de interés puede jugar a su favor y si hacen lo mismo con una cuenta 2, pueden tener el mismo resultado con dinero del cuál pueden disponer.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#20675 30-12-19 19:36

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

y de aquí también pensé en lo siguiente y es que una buena idea de subir el monto ahorrado, es llegar lo antes posible a que la cotización no sea significativa, así si alguien que gana el sueldo mínimo aportara (o le aportaran) $5.000.000 (20 sueldos) al inicio de su vida laboral, llegaría inmediatamente a ese escenario, claro que para el que cotiza por el tope tendría que aportar 40 mm (20 sueldos) para lo mismo y lo curioso es que en ambos casos es 20 sueldos o 200 cotizaciones anticipadas.

ojalá algún matemático del foro le dé unas vueltas

y siguiendo con la ídea, se me ocurrió evaluar como varía el porcentaje que representa la cotización anual sobre el monto ahorrado...

http://www.chilebolsa.com/foro/uploads/ … o_1234.jpg

http://www.chilebolsa.com/foro/uploads/ … o_1234.jpg

Aunque parezca raro, sin calcular el monto final al que uno puede aspirar a los 65 o más años, la conclusión es que mientras menos se cotice mensual, antes pasa a ser poco importante la cotización por sobre la rentabilidad que se obtenga por el monto ahorrado. Claro es como, si vas a cotizar poco, antes la rentabilidad le ganará a ese aporte. Pero uno tiende a pensar que mientras menos cotizo mas preponderante es la cotización.

curioso

igual de todas formas, es muy bajo el monto para cualquier monto de cotización, en que por ejemplo, el aporte anual de las cotizaciones es menor al 5% del ahorro total, y pongo ese valor (5%) porque es cercano al rendimiento historico del fondo A anualizado. es decir en poco tiempo de empezar a ahorrar, los aportes ya no pesan tanto como la rentabilidad.

mekaniko escribió:mekaniko escribió:A modo de resumen del año:

http://www.chilebolsa.com/foro/uploads/ … n_2019.png

empecé el año con 27 MM y terminé con 37 MM

eso es que mi ahorro provisional aumento 10 MM

o dicho en porcentajes subió un 38%

pero de esos 10 mm, yo coticé 2.3 MM

por lo tanto de todo lo que aumentó mi pensión este año un 22% (o una quinta parte fue por mis cotizaciones) y el resto 78% (o 4 quintas partes) fue por la rentabilidad.

considerando sólo lo que gané por rentabilidad, mi rentabilidad del 2019 es un 29% (que incluye la rentabilidad que generaron las cotizaciones de acuerdo al tiempo que llevan en mi cuenta).Saludos

Si este avance me ocurriera cuando tenga 100 MM ahorrados, en vez de subir 10 mm, habría subido 35 mm y lo que gané por mi rentabilidad sería un 94% y mis cotizaciones sólo serían un 4%

http://www.chilebolsa.com/foro/uploads/ … lacian.png

a esto se refiere USA-CAL, hablando que en determinado momento, la cotización casí no es relevante.

esto...es la vez en que a la mayoría de los chilenos la tasa de interés puede jugar a su favor y si hacen lo mismo con una cuenta 2, pueden tener el mismo resultado con dinero del cuál pueden disponer.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#20676 30-12-19 20:28

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

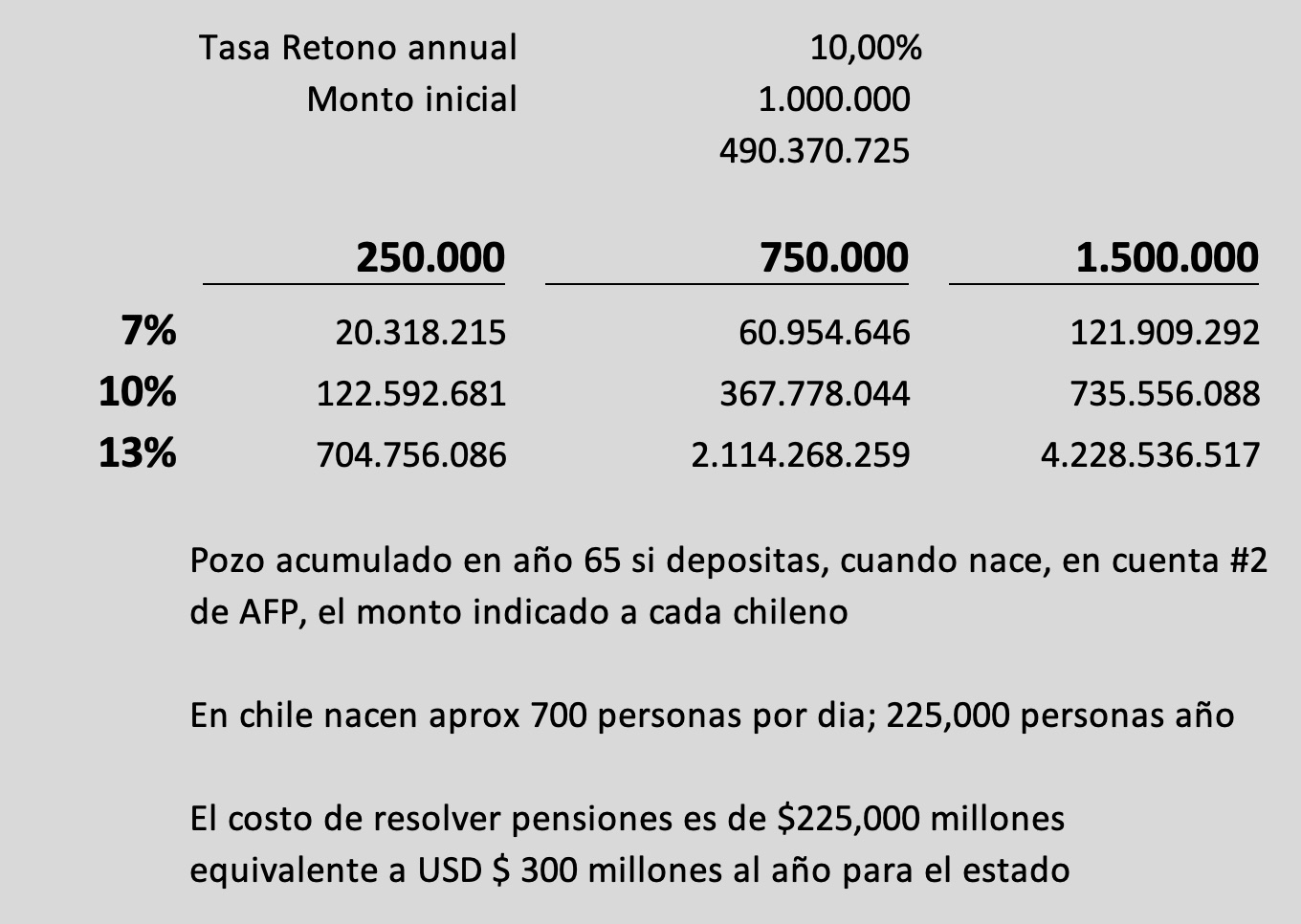

Solucion al problema de las pensiones en Chile. Que el estado - puede ser un familiar que le deposite a un nieto al ncer - una cantidad de dinero X, ej $1,000,000 ...esa persona al tener 65 anos recibe una fortuna....Gracias a la maravilla del interes compuesto

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20677 30-12-19 21:22

- Kekoyoma

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Solucion al problema de las pensiones en Chile. Que el estado - puede ser un familiar que le deposite a un nieto al ncer - una cantidad de dinero X, ej $1,000,000 ...esa persona al tener 65 anos recibe una fortuna....Gracias a la maravilla del interes compuesto

http://www.chilebolsa.com/foro/uploads/1387_hoyo_4.jpg

y el real (restandole inflación del 3% año)?

Desconectado

#20678 30-12-19 21:51

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Una consulta estimados, ¿Seré muy optimista (por la fecha creo) o estoy viendo un triple suelo? Aunque con MACD a la baja, RSI y Estocástico a la baja, como que el valor cuota es muy probable que siga a la baja... (valga la redundancia)

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#20679 30-12-19 22:03

- roger3

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Esto lo sacaste de FyF?

Solucion al problema de las pensiones en Chile. Que el estado - puede ser un familiar que le deposite a un nieto al ncer - una cantidad de dinero X, ej $1,000,000 ...esa persona al tener 65 anos recibe una fortuna....Gracias a la maravilla del interes compuesto

http://www.chilebolsa.com/foro/uploads/1387_hoyo_4.jpg

Nadie es dueño de la verdad

Desconectado

#20680 30-12-19 22:27

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

No son matematicas basicas....Es el efecto en el tiempo - efecto bola de nieve- del interes compuesto...sobre el stock de ahorro en el tiempo y en respuesta al post 20891

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20681 30-12-19 22:52

- ElCazaw

- Miembro

- Calificacion : 11

Re: Análisis técnico fondos de pensiones

Esto lo sacaste de FyF?

USA-CAL escribió:Solucion al problema de las pensiones en Chile. Que el estado - puede ser un familiar que le deposite a un nieto al ncer - una cantidad de dinero X, ej $1,000,000 ...esa persona al tener 65 anos recibe una fortuna....Gracias a la maravilla del interes compuesto

http://www.chilebolsa.com/foro/uploads/1387_hoyo_4.jpg

Eso es una técnica que usan en algunos países según he leído, ponerle $1.000.000 por ejemplo a cada nacido, cuando se jubila lo devuelve y así al principio hay gasto, después se mantiene sola y genera pensiones base bien buenas.

Desconectado

#20682 31-12-19 00:01

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Steven.

Revisa el grafico del A vesus los refugios.

Ojo que el D rentó mas que el E. asi es que tambien es conveniente analizar D versus E.

Si va a la baja, te quedas en el refugio, si notas un sesgo de alza, defines que hacer.

Ejemplo:

Provida fondo A, sin estimación.

Provida D versus E (D-E)

Provida A Versus E (A-E)

Este ultimo, deberia ser refugio ya que el anterior tiene pendiente negativa

No importa si suben o si bajan, lo importantes es saber donde estar.

Una consulta estimados, ¿Seré muy optimista (por la fecha creo) o estoy viendo un triple suelo? Aunque con MACD a la baja, RSI y Estocástico a la baja, como que el valor cuota es muy probable que siga a la baja... (valga la redundancia)

http://www.chilebolsa.com/foro/uploads/ … s_dias.png

Desconectado

#20683 31-12-19 00:15

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Sorry, se me mezclaron los graficos,

Steven.

Revisa el grafico del A vesus los refugios.

Ojo que el D rentó mas que el E. asi es que tambien es conveniente analizar D versus E.Si va a la baja, te quedas en el refugio, si notas un sesgo de alza, defines que hacer.

Ejemplo:

Provida fondo A, sin estimación.

http://www.chilebolsa.com/foro/uploads/ … 005112.pngProvida D versus E (D-E)

http://www.chilebolsa.com/foro/uploads/ … 005147.pngProvida A Versus E (A-E)

Este ultimo, deberia ser refugio ya que el anterior tiene pendiente negativa

http://www.chilebolsa.com/foro/uploads/ … 005208.pngNo importa si suben o si bajan, lo importantes es saber donde estar.

Steven escribió:Una consulta estimados, ¿Seré muy optimista (por la fecha creo) o estoy viendo un triple suelo? Aunque con MACD a la baja, RSI y Estocástico a la baja, como que el valor cuota es muy probable que siga a la baja... (valga la redundancia)

http://www.chilebolsa.com/foro/uploads/ … s_dias.png

Desconectado

#20684 31-12-19 08:35

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: Análisis técnico fondos de pensiones

que buena idea,

Que el estado te haga una apertura inicial, luego devuelves esa plata al jubilarte o al cumplir xx millones. Financiado por los mismos fondos de los cotizantes de AFP....

roger3 escribió:Esto lo sacaste de FyF?

USA-CAL escribió:Solucion al problema de las pensiones en Chile. Que el estado - puede ser un familiar que le deposite a un nieto al ncer - una cantidad de dinero X, ej $1,000,000 ...esa persona al tener 65 anos recibe una fortuna....Gracias a la maravilla del interes compuesto

http://www.chilebolsa.com/foro/uploads/1387_hoyo_4.jpgEso es una técnica que usan en algunos países según he leído, ponerle $1.000.000 por ejemplo a cada nacido, cuando se jubila lo devuelve y así al principio hay gasto, después se mantiene sola y genera pensiones base bien buenas.

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#20685 31-12-19 09:59

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Kekkaimaster,

Olvidate del estado. Nuestros politicos son esencialmente corto placistas, solo les interesa el bienestar de su partido, o hacer cosas oara salir reelegidos en proxima eleccion (en 2 años mas). No les interesa el desarrollo del pais en largo plazo.

Dicho lo anterior. Quien solucionará nuestro problema personal de Pensiones y Educacion es cada uno de nosotros, para sus respectivos familiares. Mira los siguientes ejemplos:

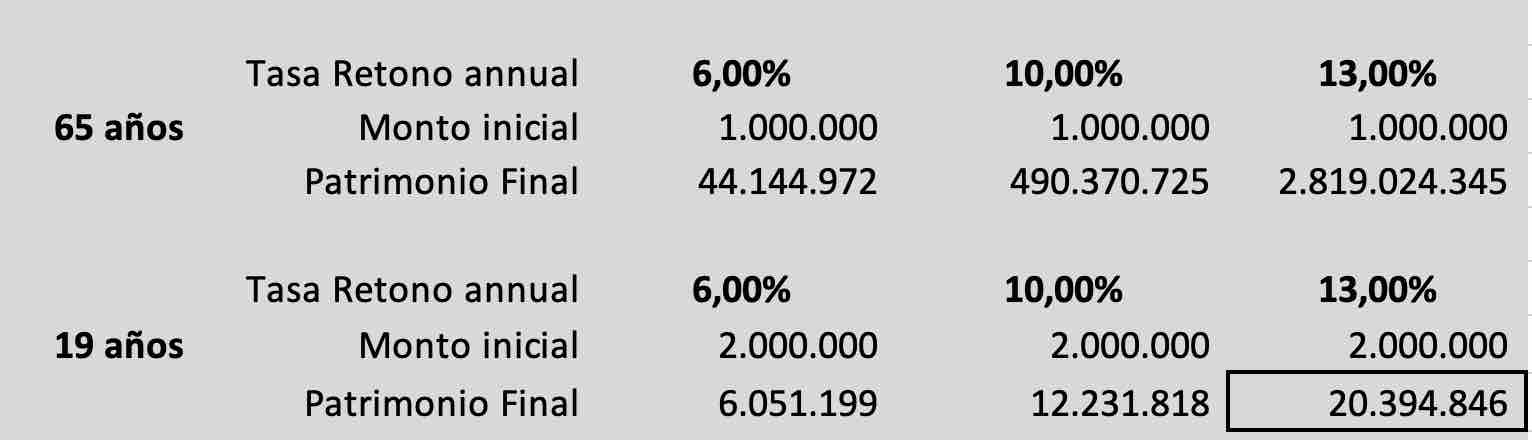

Si un abuelo (yo) deposita en cta 2 de AFP del nieto $1,0 mm, al momento de nacer, es probable que el nieto saque entre $100 mm y $1,000 mm a los 65 anos, si el aporta CERO en su vida.

Si un padre, cuando nace su hijo, le deposita $2,0 mm en cuenta 2 de AFP y le saca retorno del 13% pa, la universidad del hijo queda 100% pagada.

Esto -ahorrar voluntariamente en AFP cta 2 – lo debieran hacer todos los foreros interesados en este tema. A quedado demostrado que se puede lograr retornos fenomenales administrando los fondos de las AFP en año 2019

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20686 31-12-19 10:17

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Según recuerdo, esta idea también la promovía Gino, con la diferencia que uno podría depositarle a un hijo 1.000.000 en una cuenta de ahorro voluntario en la AFP.

No sé si se podrá abrir un APV para un recién nacido, pero ahí ganaría más por el 15% (régimen A) que en una cuenta 2

que buena idea,

Que el estado te haga una apertura inicial, luego devuelves esa plata al jubilarte o al cumplir xx millones. Financiado por los mismos fondos de los cotizantes de AFP....ElCazaw escribió:roger3 escribió:Esto lo sacaste de FyF?

Eso es una técnica que usan en algunos países según he leído, ponerle $1.000.000 por ejemplo a cada nacido, cuando se jubila lo devuelve y así al principio hay gasto, después se mantiene sola y genera pensiones base bien buenas.

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#20687 31-12-19 10:43

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: Análisis técnico fondos de pensiones

No, solo para mayores de 18 años y con afiliación obligatoria... ni siquiera con la voluntaria.

Recordemos que los fondos los últimos 17 años tienen un promedio anual de 7-8% real. a largo plazo, efectivamente el interés compuesto hace magia. Solo hay que ser responsable con el futuro de cada uno y el tema de pensiones podría mejorar bastante.

Según recuerdo, esta idea también la promovía Gino, con la diferencia que uno podría depositarle a un hijo 1.000.000 en una cuenta de ahorro voluntario en la AFP.

No sé si se podrá abrir un APV para un recién nacido, pero ahí ganaría más por el 15% (régimen A) que en una cuenta 2Kekkaimaster escribió:que buena idea,

Que el estado te haga una apertura inicial, luego devuelves esa plata al jubilarte o al cumplir xx millones. Financiado por los mismos fondos de los cotizantes de AFP....ElCazaw escribió:Eso es una técnica que usan en algunos países según he leído, ponerle $1.000.000 por ejemplo a cada nacido, cuando se jubila lo devuelve y así al principio hay gasto, después se mantiene sola y genera pensiones base bien buenas.

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#20688 31-12-19 12:03

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Suena lindo pero se debe considerar el 1% de comisión (aprox) sobre el saldo final al año, por lo que el saldo se ajusta a 270MM para caso interés anual de 10% en una cuenta 2....

cuenta obligatoria es otro escenario pues la comisión es sobre el imponible y no sobre saldo, siendo mas alta en relación al saldo en los primeros años.

Kekkaimaster,

Olvidate del estado. Nuestros politicos son esencialmente corto placistas, solo les interesa el bienestar de su partido, o hacer cosas oara salir reelegidos en proxima eleccion (en 2 años mas). No les interesa el desarrollo del pais en largo plazo.Dicho lo anterior. Quien solucionará nuestro problema personal de Pensiones y Educacion es cada uno de nosotros, para sus respectivos familiares. Mira los siguientes ejemplos:

Si un abuelo (yo) deposita en cta 2 de AFP del nieto $1,0 mm, al momento de nacer, es probable que el nieto saque entre $100 mm y $1,000 mm a los 65 anos, si el aporta CERO en su vida.

Si un padre, cuando nace su hijo, le deposita $2,0 mm en cuenta 2 de AFP y le saca retorno del 13% pa, la universidad del hijo queda 100% pagada.

Esto -ahorrar voluntariamente en AFP cta 2 – lo debieran hacer todos los foreros interesados en este tema. A quedado demostrado que se puede lograr retornos fenomenales administrando los fondos de las AFP en año 2019http://www.chilebolsa.com/foro/uploads/1387_hoyo_7.jpg

USA-CAL

-.-

Desconectado

#20689 31-12-19 12:10

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

La magia esta en el ahorro, cosa que es muy complicada dado que culturalmente nos pasamos pagando intereses en prestamos, hipotecarios, tarjetas, etc. A mis treintas, he cambiado ese switch, ahorro para adquirir mis cosas, aunque demore más. Intento seguir el ejemplo de mis abuelos y mi padre, merecer las cosas por el fruto del trabajo duro y el ahorro sistemático.

No, solo para mayores de 18 años y con afiliación obligatoria... ni siquiera con la voluntaria.

Recordemos que los fondos los últimos 17 años tienen un promedio anual de 7-8% real. a largo plazo, efectivamente el interés compuesto hace magia. Solo hay que ser responsable con el futuro de cada uno y el tema de pensiones podría mejorar bastante.Steven escribió:Según recuerdo, esta idea también la promovía Gino, con la diferencia que uno podría depositarle a un hijo 1.000.000 en una cuenta de ahorro voluntario en la AFP.

No sé si se podrá abrir un APV para un recién nacido, pero ahí ganaría más por el 15% (régimen A) que en una cuenta 2Kekkaimaster escribió:que buena idea,

Que el estado te haga una apertura inicial, luego devuelves esa plata al jubilarte o al cumplir xx millones. Financiado por los mismos fondos de los cotizantes de AFP....

-.-

Desconectado

#20690 31-12-19 12:18

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

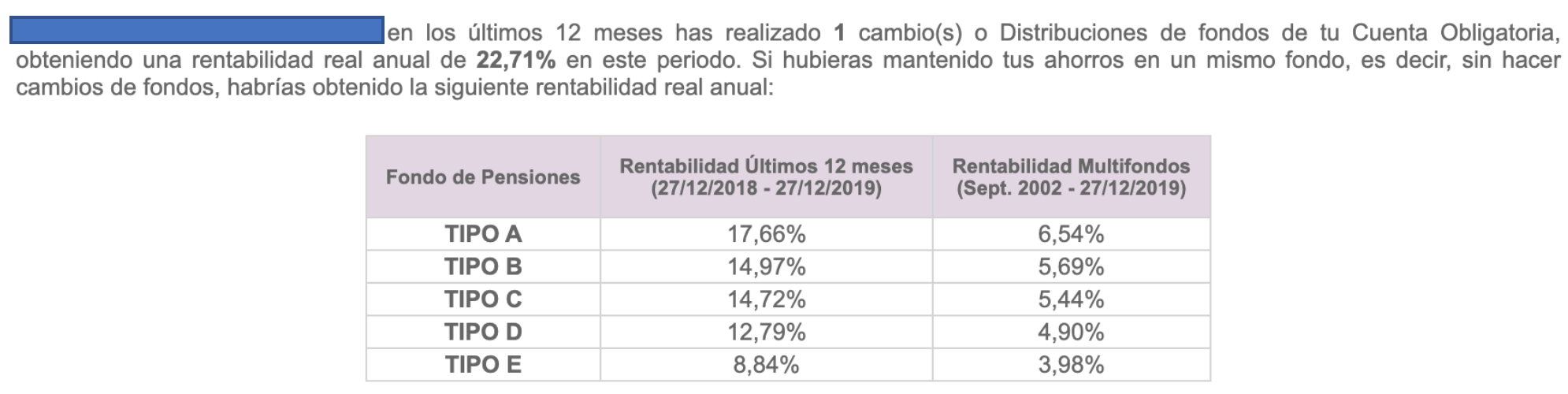

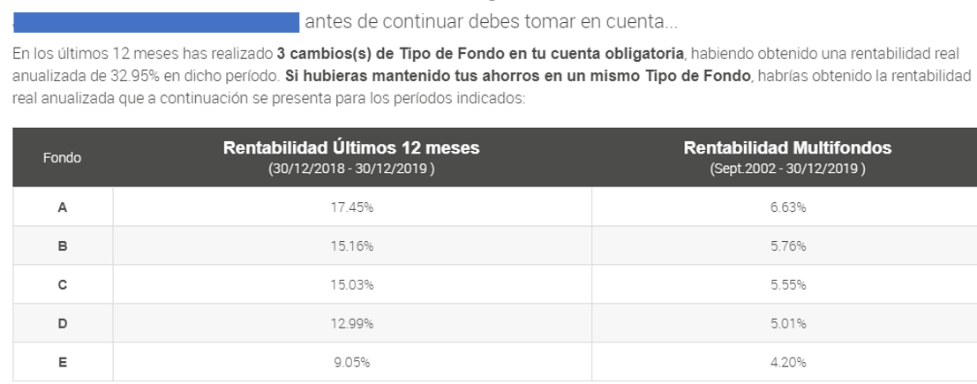

Rendimiento del año 2019 22,71%.....Rendimiento pasivo Maximo (fondo B) 14,97%...Administracion 1 solo cambio en el añ0 ...en Noviembre del B al E cuando el USDCLP llego a 830 uy BCU 10 a 1,45%..... La estrategia activa supero en 7,74% la rentabilidad de una estrategia pasiva (fondo B) que fue el que mas rento para mis posibildades (limitaciones de edad).

En tema BCU 10 deje cuanto se mueve cuota de Fondo E en 30 días.... promedio 2,32%....espero que eso es lo que subira cuota fondo E en Enero 2020....y pasaré al fondo B...a la espera que usdclp vuelva a 800 entre Marzo Abril 2020

Feliz 2020

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20691 31-12-19 19:59

- Don Guille

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

No, solo para mayores de 18 años y con afiliación obligatoria... ni siquiera con la voluntaria.

Recordemos que los fondos los últimos 17 años tienen un promedio anual de 7-8% real. a largo plazo, efectivamente el interés compuesto hace magia. Solo hay que ser responsable con el futuro de cada uno y el tema de pensiones podría mejorar bastante.Steven escribió:Según recuerdo, esta idea también la promovía Gino, con la diferencia que uno podría depositarle a un hijo 1.000.000 en una cuenta de ahorro voluntario en la AFP.

No sé si se podrá abrir un APV para un recién nacido, pero ahí ganaría más por el 15% (régimen A) que en una cuenta 2Kekkaimaster escribió:que buena idea,

Que el estado te haga una apertura inicial, luego devuelves esa plata al jubilarte o al cumplir xx millones. Financiado por los mismos fondos de los cotizantes de AFP....

Puedo confirmar que si se puede, yo les tengo APV a mis crías ...

Desconectado

#20692 01-01-20 10:31

- roger3

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Feliz año 2020 a todos los foreros

Nadie es dueño de la verdad

Desconectado

#20693 01-01-20 11:43

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

No, solo para mayores de 18 años y con afiliación obligatoria... ni siquiera con la voluntaria.

Recordemos que los fondos los últimos 17 años tienen un promedio anual de 7-8% real. a largo plazo, efectivamente el interés compuesto hace magia. Solo hay que ser responsable con el futuro de cada uno y el tema de pensiones podría mejorar bastante.Steven escribió:Según recuerdo, esta idea también la promovía Gino, con la diferencia que uno podría depositarle a un hijo 1.000.000 en una cuenta de ahorro voluntario en la AFP.

No sé si se podrá abrir un APV para un recién nacido, pero ahí ganaría más por el 15% (régimen A) que en una cuenta 2Kekkaimaster escribió:que buena idea,

Que el estado te haga una apertura inicial, luego devuelves esa plata al jubilarte o al cumplir xx millones. Financiado por los mismos fondos de los cotizantes de AFP....

Equivocado, para abrir una cta. APV no es obligación haber cumplido 18 años. Como es un nuevo cotizante debe afiliarse a la AFP que ganó la licitación, una vez afiliado al sistema de AFP puede abrir un APV en cualquier AFP.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#20694 02-01-20 08:21

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: Análisis técnico fondos de pensiones

mira tú. No se refieren a cuenta 2??

La info que puse me la dio directamente habitat :S

Entendiendo estas en lo correcto, ¿los menores se pueden acoger al beneficio tributario del +15% de gobierno?

Kekkaimaster escribió:No, solo para mayores de 18 años y con afiliación obligatoria... ni siquiera con la voluntaria.

Recordemos que los fondos los últimos 17 años tienen un promedio anual de 7-8% real. a largo plazo, efectivamente el interés compuesto hace magia. Solo hay que ser responsable con el futuro de cada uno y el tema de pensiones podría mejorar bastante.Steven escribió:Según recuerdo, esta idea también la promovía Gino, con la diferencia que uno podría depositarle a un hijo 1.000.000 en una cuenta de ahorro voluntario en la AFP.

No sé si se podrá abrir un APV para un recién nacido, pero ahí ganaría más por el 15% (régimen A) que en una cuenta 2Equivocado, para abrir una cta. APV no es obligación haber cumplido 18 años. Como es un nuevo cotizante debe afiliarse a la AFP que ganó la licitación, una vez afiliado al sistema de AFP puede abrir un APV en cualquier AFP.

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#20695 02-01-20 09:27

- nao

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Estimados foreros, llevo tiempo acá, pero aún me queda mucho por aprender. Revisé hoy mi rentabilidad 2019 y fue de un maravilloso 33%. Agradezco a todos por la buena onda y por compartir sus conocimientos. Nunca me había ido tan bien, y la verdad hubo harto de suerte, así que aunque me encantaría compartir la técnica utilizada, solo puedo decir que fue una mezcla de AT, leer muchos comentarios acá, y harta tincada. Feliz año a todos, y muchas gracias de nuevo.

Desconectado

#20696 02-01-20 10:20

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

mira tú. No se refieren a cuenta 2??

La info que puse me la dio directamente habitat :SEntendiendo estas en lo correcto, ¿los menores se pueden acoger al beneficio tributario del +15% de gobierno?

Don-Ben escribió:Kekkaimaster escribió:No, solo para mayores de 18 años y con afiliación obligatoria... ni siquiera con la voluntaria.

Recordemos que los fondos los últimos 17 años tienen un promedio anual de 7-8% real. a largo plazo, efectivamente el interés compuesto hace magia. Solo hay que ser responsable con el futuro de cada uno y el tema de pensiones podría mejorar bastante.Equivocado, para abrir una cta. APV no es obligación haber cumplido 18 años. Como es un nuevo cotizante debe afiliarse a la AFP que ganó la licitación, una vez afiliado al sistema de AFP puede abrir un APV en cualquier AFP.

Al menos esa fue la respuesta que me dieron en PROVIDA precisamente cuando les hice la pregunta sobre los menores de edad y el APV.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#20697 02-01-20 10:25

- sebast1

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados, Me cree una cuenta 2 en afp modelo, como se hace para meterle plata?

Gracias

Desconectado

#20698 02-01-20 10:34

- ralehuy

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados, Me cree una cuenta 2 en afp modelo, como se hace para meterle plata?

Gracias

Por Previred.com -> Ingresar con cuenta -> Depósitos directo

Desconectado

#20699 02-01-20 10:42

- sebast1

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Perfecto, Gracias

sebast1 escribió:Estimados, Me cree una cuenta 2 en afp modelo, como se hace para meterle plata?

Gracias

Por Previred.com -> Ingresar con cuenta -> Depósitos directo

Desconectado

#20700 02-01-20 10:58

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Sería interesante saber de alguien que tenga la experiencia de haberlo realizado. Las AVP tienen un comisión menor, si se puede empezar de antes sería genial.

Kekkaimaster escribió:mira tú. No se refieren a cuenta 2??

La info que puse me la dio directamente habitat :SEntendiendo estas en lo correcto, ¿los menores se pueden acoger al beneficio tributario del +15% de gobierno?

Don-Ben escribió:Equivocado, para abrir una cta. APV no es obligación haber cumplido 18 años. Como es un nuevo cotizante debe afiliarse a la AFP que ganó la licitación, una vez afiliado al sistema de AFP puede abrir un APV en cualquier AFP.

Al menos esa fue la respuesta que me dieron en PROVIDA precisamente cuando les hice la pregunta sobre los menores de edad y el APV.

-.-

Desconectado