No estas registrado.

#20641 27-12-19 13:57

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Cualquiera sea la cifra de rentabilidad (20% ahora o 3% en algún ano futuro) el hecho de ser sobre ahorros acumulados durante 40 años...la rentabilidad se hace una variable critica. Lo que se ha demostrado en este tema es que con administración de los recursos entre fondo A y E.....los administradores le sacan a sus fondos ....MAS que el maximo de permanecer pasivamente en un fondo...incluso 100% como ha quedado demostrado en este tema. El hacer ello, cuando tienes 40 anos de ahorros acumulados, pasa a ser determinante.

Los jóvenes dicen,,,,tengo $1,0 mm acumulado...me importa una raja el tema.....ES UN ERROR....al final (a 40 anos acumulado de ahorros) si es importante el administrar los fondos retenidos en la AFP...Por ello recomiendo seguir a todos este tema....finalmente (independiente de la cantidad de fondos) les va a servir

USA-CAL

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20642 27-12-19 14:05

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: Análisis técnico fondos de pensiones

Exacto USA.... la bola de nieve crece de forma considerable cuando hay una gestión activa y de buen performance con el acumulado de los fondos. Ahora, no vean tan lejano reantabilidades reales sobre 10% a lo largo del tiempo. Este año, creo que se debe andar sobre el 30% real para considerar un buen retorno estrategia/rentabilidad

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#20643 27-12-19 14:13

- Don Guille

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

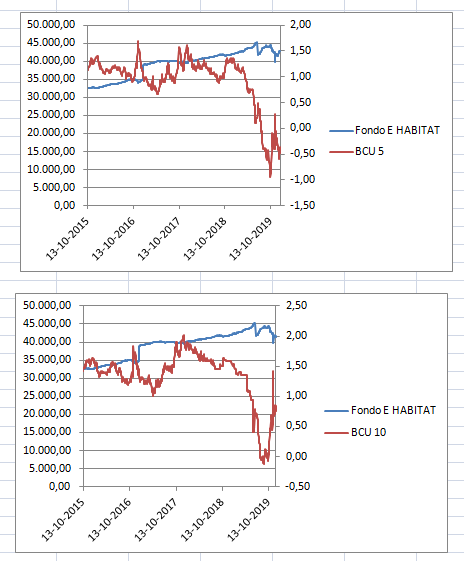

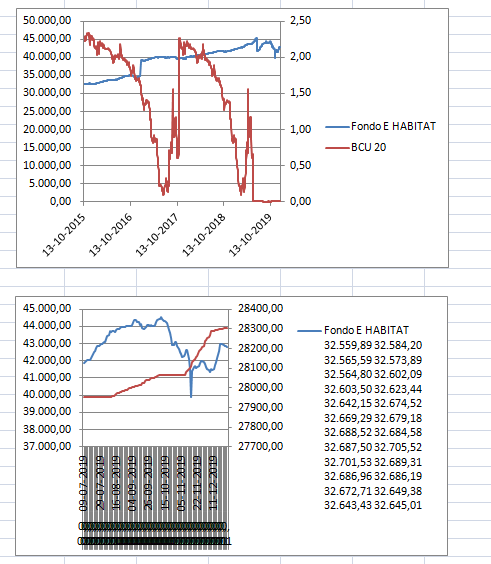

Estimados copio gráfico de relación Fondo v/s Variación UF ; Fondo v/s Variación BCU 5 años ; Fondo v/s Variación BCU 10 años ; Fondo v/s Variación BCU 20 años

se aceptan opiniones

http://www.chilebolsa.com/foro/uploads/49600_bcu_1.png

{kind=link}

{kind=link}

Veo raros tus gráficos, todos o casi todos...

El de UF tiene unos saltos raros que debe ser un error (variaciones +/- 3000000%), y no se aprecia la comparación que se quiere mostrar.

Los gráficos en que se quiere comparar con las tasas, tampoco entiendo por qué se muestran valores de varios miles %... La relación tasas v/s FE se ven mucho mejor al usar variaciones en puntos porcentuales, no variación porcentual a secas (se puede entender más fácil al ver el efecto que ocurre al acercarse a cero o pasarse a negativo), sino sencillamente el valor de la tasa respectiva... Ahora no tengo un gráfico a mano, pero puedo hacer uno después y mostrar que la correlación existe y es bastante buena (en posts anteriores también se ha mostrado)...

Saludos!!

Desconectado

#20644 27-12-19 14:24

- Don Guille

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

acá hice un gráfico rápido, y se ve que hay una correlación inversa:

Desconectado

#20645 27-12-19 18:48

- Viejito

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estimado USA

Yo tengo 62 años y he cotizado por 39 años y estando toda mi vida cotizando con el máximo llevo 170 MM$ (sin querer que un neoliberal me la robe, pero si lo han hecho) calculo que me jubilaré con $ 750.000 y preocupado siempre de estar en un fondo apropiado . Efectivamente este año ha sido muy bueno, pero como ya desconfío de este sistema estuve principalmente en el FE y he ganado como nunca, pero ya indique con cuanto jubilaré, por eso le digo a los jóvenes que como usted (seguramente tiene su propia empresa) en vez de invertir en el sistema de AFP, mejor inviertan en propiedades porque este sistema es un fracaso, hay que seguir para tratar de ganarle a esta mierda de sistema de AFP. Sueño con poder jubilarme ahora, pero seguramente tendré que seguir trabajando como usted hasta los 70 años, pero no para dejarle una herencia a mi familia, sino para tener una vejez digna.

Usted ha sido afortunado o viene de una familia de recursos, yo no.

Saludos a todos deseando que tenga un prospero año 2020.

Héctor

http://www.chilebolsa.com/foro/uploads/1387_hoyo_3.jpg

Tengo 61 años y hace 22 años que no impongo en las AFP (siempre he pensado que algun socialista me quitara los fondos). Arriba comparto mi rentabilidad obtenida en el fondo de mi AFP. El unico objetivo de hacer esto es demostrar la importancia que tiene este tema del FORO en gente vieja. Cuando uno tiene aprox 40 años de ahoros, el lograr rentabilidad sobre el 21% (resultado del 2019) es extraordinariamente relevante, cuando ya tienes un stock de ahorros relevante (el propio acumulado en 40 anos o mas).

El 21% de rentabilidad del 2019 en mi cuenta es mas que las imposiciones de 20 anos relaizadas por mi en AFP.Esto sera cada vez mas relevante en siguientes 9 años. Espero Jubilarme para efectos de AFP a los 70 anos, si no dejare los fondos ahi para herencia de mis hijos. Esto ya que dado la cantidad de fondos acumulados en 50 anos..y tasas del 20% compuesto al ano de retrono en anos finales ...el Valor futuro se hace muy relevante en el tiempo.

Reitero, digo esto, porque este tema del foro es el mas relevante para cada uno. Los jovenes no les importa ya que ahorros son bajos. Pero cuando tienes 40 anos de ahorro, el tema es esencial. Aprendan el timing de cambio de fondos en este tema, les va a servir mucho en el tiempo

Suerte y Feliz 2020

USA-CAL

{kind=link}

Desconectado

#20646 27-12-19 21:19

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Viejito, Te ha ido como el forro en tus 39 años, si has cotizado sobre el maximo y llevas un pozo de 170 mm. Muestranos tu rentabilidad y todos aquí comprobaremos lo que afirmo. Me parece que has estado MUY POCO PREOCUPADO DE ESTAR EN EL FONDO APROPIADO durante los 39 anos de cotizaciones. Tu resultado es pesimo. No es culpa de las AFP…es culpa tuya compadre.

El sistema de AFP es lo mejor que existe. Nunca han robado plata, la rentabilidad es fenomenal y te permite ganar 36% anual (en 2019) como foreros aquí lo han demostrado. Otra cosa es que mires para el lado y no veas las oprtunidades. Muestranos tu rentabilidad del 2019……

Para las propiedades – que recomiendas- te suguiero que sigas al capo del tema Burbuja inmobiliaria aquí en este foro, seguro te puede ofrecer una gra oferta en propiedades cerca de plaza Italia; que ahora estan a descuento y tienen gran liquidez. Eso si, cuidado con los socialistas que te subiran las contribuciones como el DC actual.

A diferencia tuya, yo no tengo ningun sueño de jubilarme, creo que me ire al Parque del recuerdo con chaqueta y corbata desde mi oficina al hoyo… Creo que la jubilacion es una mentira socialista: No existen 35 anos de vacaciones pagadas…en ninguna parte del mundo…..salvo para quienes que OTROS deben pagarme a mi la jubilacion “digna” que asumo debe ser superior a USD 1,000 por mes por 35 años

Feliz año viejito

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20647 27-12-19 21:27

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Espero que mejore el E, y que termine luego el año...

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#20648 27-12-19 22:34

- NERDCAMP

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Yo creo que lo único malo del sistema es que estamos secuestrados por los bancos centrales, la fed y el dólar.

El dinero ha perdido valor y seguirá perdiéndolo. El valor del ser humano se ha llevado a tasas negativas. Hay muy pocos activos que no estén manipulados, ya sea por acuerdos de re compra o inversiones de escaso valor futuro. Hoy no podemos confiar en el cuentito de la jubilación. Por la pérdida de poder adquisitivo, inflación camuflada, por el gran esquema ponzi en que se ha transformado el sistema financiero...se hacen necesario devolver el sentido de valor real al dinero, ya sea respaldado en oro, cobre u alguna otra medida real de valorar el esfuerzo humano por un bien natural.

Cuando me jubile y tenga las mejores rentabilidades gracias al camino del aprendizaje, seguramente la brecha entre el salario mínimo y mi jubilación se estrechará. Por Mientras los pesos que sobran se invierten en sectores donde no llegan las Afps.

Viva la eterna deuda de los paises, la eterna impresión del dólar sin control, viva la ilusión del progreso medido en las tvs de 50 pulgadas, viva la peor clase media de la historia.

Viejito, Te ha ido como el forro en tus 39 años, si has cotizado sobre el maximo y llevas un pozo de 170 mm. Muestranos tu rentabilidad y todos aquí comprobaremos lo que afirmo. Me parece que has estado MUY POCO PREOCUPADO DE ESTAR EN EL FONDO APROPIADO durante los 39 anos de cotizaciones. Tu resultado es pesimo. No es culpa de las AFP…es culpa tuya compadre.

El sistema de AFP es lo mejor que existe. Nunca han robado plata, la rentabilidad es fenomenal y te permite ganar 36% anual (en 2019) como foreros aquí lo han demostrado. Otra cosa es que mires para el lado y no veas las oprtunidades. Muestranos tu rentabilidad del 2019……

Para las propiedades – que recomiendas- te suguiero que sigas al capo del tema Burbuja inmobiliaria aquí en este foro, seguro te puede ofrecer una gra oferta en propiedades cerca de plaza Italia; que ahora estan a descuento y tienen gran liquidez. Eso si, cuidado con los socialistas que te subiran las contribuciones como el DC actual.

A diferencia tuya, yo no tengo ningun sueño de jubilarme, creo que me ire al Parque del recuerdo con chaqueta y corbata desde mi oficina al hoyo… Creo que la jubilacion es una mentira socialista: No existen 35 anos de vacaciones pagadas…en ninguna parte del mundo…..salvo para quienes que OTROS deben pagarme a mi la jubilacion “digna” que asumo debe ser superior a USD 1,000 por mes por 35 añosFeliz año viejito

USA-CAL

Date one bitkoing

Desconectado

#20649 27-12-19 22:50

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Viejito,

Yo estoy en una situación similar, pero siempre he tratado de sacarle el jugo al sistema.

Con esa plata y sin hacer ningún tipo de gestión, estas desaprovechando el capital que tienes acumulado.

Yo solo me puedo mover al fondo B, por edad y este año llevo 24.8% de rentabilidad, espero terminar con 25%.

Póngase las pilas y aproveche.

Estimado USA

Yo tengo 62 años y he cotizado por 39 años y estando toda mi vida cotizando con el máximo llevo 170 MM$ (sin querer que un neoliberal me la robe, pero si lo han hecho) calculo que me jubilaré con $ 750.000 y preocupado siempre de estar en un fondo apropiado . Efectivamente este año ha sido muy bueno, pero como ya desconfío de este sistema estuve principalmente en el FE y he ganado como nunca, pero ya indique con cuanto jubilaré, por eso le digo a los jóvenes que como usted (seguramente tiene su propia empresa) en vez de invertir en el sistema de AFP, mejor inviertan en propiedades porque este sistema es un fracaso, hay que seguir para tratar de ganarle a esta mierda de sistema de AFP. Sueño con poder jubilarme ahora, pero seguramente tendré que seguir trabajando como usted hasta los 70 años, pero no para dejarle una herencia a mi familia, sino para tener una vejez digna.

Usted ha sido afortunado o viene de una familia de recursos, yo no.Saludos a todos deseando que tenga un prospero año 2020.

Héctor

USA-CAL escribió:http://www.chilebolsa.com/foro/uploads/1387_hoyo_3.jpg

Tengo 61 años y hace 22 años que no impongo en las AFP (siempre he pensado que algun socialista me quitara los fondos). Arriba comparto mi rentabilidad obtenida en el fondo de mi AFP. El unico objetivo de hacer esto es demostrar la importancia que tiene este tema del FORO en gente vieja. Cuando uno tiene aprox 40 años de ahoros, el lograr rentabilidad sobre el 21% (resultado del 2019) es extraordinariamente relevante, cuando ya tienes un stock de ahorros relevante (el propio acumulado en 40 anos o mas).

El 21% de rentabilidad del 2019 en mi cuenta es mas que las imposiciones de 20 anos relaizadas por mi en AFP.Esto sera cada vez mas relevante en siguientes 9 años. Espero Jubilarme para efectos de AFP a los 70 anos, si no dejare los fondos ahi para herencia de mis hijos. Esto ya que dado la cantidad de fondos acumulados en 50 anos..y tasas del 20% compuesto al ano de retrono en anos finales ...el Valor futuro se hace muy relevante en el tiempo.

Reitero, digo esto, porque este tema del foro es el mas relevante para cada uno. Los jovenes no les importa ya que ahorros son bajos. Pero cuando tienes 40 anos de ahorro, el tema es esencial. Aprendan el timing de cambio de fondos en este tema, les va a servir mucho en el tiempo

Suerte y Feliz 2020

USA-CAL

Desconectado

#20650 27-12-19 23:02

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Lo hemos discutido acá.

Lo único malo del sistema es no estar en el fondo adecuado y aprovechar alzas y stopear las bajas.

Siga la tendencia, no le haga caso a las noticias, mejore sus estrategias.

Si las tasas son negativas y eso afecta positivamente a un fondo en particular, aproveche.

Si el dólar es al alza y afecta a otro fondo, lo mismo, aproveche.

revise las diferencias entre fondos y busque el que debiese rentar mas...

Ejemplo, durante el año el todos usaban el fondo E como descanso, pero el fondo D fue mas rentable y 5 dias de descanso mejor pagado implica mas ganancia.

Acá no importa la manipulación de los mercados... todos queremos ganar mas.

Acumular mas para una mejor calidad de vida.

Yo creo que lo único malo del sistema es que estamos secuestrados por los bancos centrales, la fed y el dólar.

El dinero ha perdido valor y seguirá perdiéndolo. El valor del ser humano se ha llevado a tasas negativas. Hay muy pocos activos que no estén manipulados, ya sea por acuerdos de re compra o inversiones de escaso valor futuro. Hoy no podemos confiar en el cuentito de la jubilación. Por la pérdida de poder adquisitivo, inflación camuflada, por el gran esquema ponzi en que se ha transformado el sistema financiero...se hacen necesario devolver el sentido de valor real al dinero, ya sea respaldado en oro, cobre u alguna otra medida real de valorar el esfuerzo humano por un bien natural.

Cuando me jubile y tenga las mejores rentabilidades gracias al camino del aprendizaje, seguramente la brecha entre el salario mínimo y mi jubilación se estrechará. Por Mientras los pesos que sobran se invierten en sectores donde no llegan las Afps.

Viva la eterna deuda de los paises, la eterna impresión del dólar sin control, viva la ilusión del progreso medido en las tvs de 50 pulgadas, viva la peor clase media de la historia.

USA-CAL escribió:Viejito, Te ha ido como el forro en tus 39 años, si has cotizado sobre el maximo y llevas un pozo de 170 mm. Muestranos tu rentabilidad y todos aquí comprobaremos lo que afirmo. Me parece que has estado MUY POCO PREOCUPADO DE ESTAR EN EL FONDO APROPIADO durante los 39 anos de cotizaciones. Tu resultado es pesimo. No es culpa de las AFP…es culpa tuya compadre.

El sistema de AFP es lo mejor que existe. Nunca han robado plata, la rentabilidad es fenomenal y te permite ganar 36% anual (en 2019) como foreros aquí lo han demostrado. Otra cosa es que mires para el lado y no veas las oprtunidades. Muestranos tu rentabilidad del 2019……

Para las propiedades – que recomiendas- te suguiero que sigas al capo del tema Burbuja inmobiliaria aquí en este foro, seguro te puede ofrecer una gra oferta en propiedades cerca de plaza Italia; que ahora estan a descuento y tienen gran liquidez. Eso si, cuidado con los socialistas que te subiran las contribuciones como el DC actual.

A diferencia tuya, yo no tengo ningun sueño de jubilarme, creo que me ire al Parque del recuerdo con chaqueta y corbata desde mi oficina al hoyo… Creo que la jubilacion es una mentira socialista: No existen 35 anos de vacaciones pagadas…en ninguna parte del mundo…..salvo para quienes que OTROS deben pagarme a mi la jubilacion “digna” que asumo debe ser superior a USD 1,000 por mes por 35 añosFeliz año viejito

USA-CAL

Desconectado

#20651 28-12-19 08:12

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Nerdcamp…. Creo que estas muy confundido

Si pretendes autodeterminarte, entonces debieras vivir como un hermitaño. Si quieres ser integrante de la sociedad mundial, tendras que aceptar el orden establecido (bancos centrales, leyes, obligaciones y derechos, etc..).

Es importante entender que el valor del dinero NO ES LA TASA DE INTERES.

El valor del dinero (CLP, USD, etc) es Cuantas unidades de Bienes (pan, autos, etc) te dan por 1 unidad de dinero (cualquiera sea la moneda). Cuando existe exceso de demanda por 1 bien (y ella es sostenida, tenemos inflacion: la gente da mas unidades de dinero por una misma unidad de bien) los reguladores (bancos centrales) modifican la tasa de Interes para afectar el exceso de demanda de bienes spot, y intentar que la gente deje de consumir bienes y ahorre.

La tasa de interes es el COSTO del consumo PRESENTE Vs el consumo FUTURO. No es el precio del dinero.

La ventaja de las inversiones de las AFP, es que son liquidas. No solo estan en activos con mercado secundario Liquidos, si no que ademas nosotros nos podemos cambiar de tipo de activos (Fondos A…E) y podemos sacar retronos superiores al mercado (16% 2019) mas 100% en caso de Forero que saco 36% este ano.

Ello es unico, y solo posible por el hecho de tener fondos -nuestros- en cuentas de ahorro -nuestras- que podemos administrar nosotros dentro de un marco limitado de alternativas.

La deuda -de paises, empresas o personas – que pareciera no te gusta, es simplemente un reflejo de la preferencia de la gente de “anticipar consumo” hoy y pagarlo en el tiempo. Como ejemplo, Creditos hipotecarios para comprar una casa y vivirla hoy, mientras la pago en cuptas a 40 anos. Ello en si no tiene nada de malo. Me permite anticipar el usfructo de un bien que no puedo comprar hoy, pagandolo en modicas cuotas.

Insisto, creo que nadie se Jubila NUNCA…es una falacia ofrecida por politicos Mentirosos. Todos trabajan hasta el dia que se mueren….Lo demas (35 anos de vacaciones dignas pagadas) es un sueño que no existe y no existira Nunca...incluso aunque constitucion (por definir) lo afirme

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20652 28-12-19 08:18

- Viejito

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estimado USA

Efectivamente me ha ido como el forro en los 39 años y también comenté que este año logré una buena rentabilidad incluso en el fondo "E", pero en los 38 años anteriores me mantuve en régimen de miedo en el fondo "E". Te comento que yo soy ingeniero y algo entiendo de esto, si yo no he sido capaz ¿que se puede esperar de otros que no siquiera entienden porque sube el dolar y las BCU5?.

Por qué si es factible tener una buena rentabilidad, no la hace una entidad para todos por igual? dime que no sería precioso, maravilloso, espectacular que todos hubieran rentado un 29% este año (y no 36%) y no sólo para algunos que tuvieron muy buen ojo y supieron invertir. En un pensamiento egoísta extremo y de una tendencia nefasta para nuestra sociedad y que se diga "tu eres el weon por no saber invertir". Por eso motivo fue el estallido social, y eso si es ser weon no entenderlo y desgraciadamente hay un 15% que no lo entienden y votaran por seguir con una constitución neoliberal. Porque no tener una economía socialista como Dinamarca, Noruega, Suecia, Finlandia o Islandia (digo economía no gobierno) y no dar ejemplos como Venezuela y Cuba con explicita intervención de EEUU en el desastre de su economía. Creo que este grupo es culto y lo entiende perfectamente si no está cegado por una ideología demente.

Me gustaría saber porque hablas tan bien de las rentabilidades de las AFP si TU durante 22 años no has cotizado obligatoriamente?.... yo lo sé.... no confías en el sistema y estas respaldado por una empresa familiar o mejor.... eres uniformado con vacaciones pagadas, jubilación espectacular desde joven, salud de por vida y otras cosas que se las achacan a Socialistas y que justamente lo hacen los de extrema derecha.

Foreros no consideren que es una pelea, sólo diferencias de opinión y cuyo objetivo es intercambiar opiniones sobre el sistema y como ganarle a este sistema y porque no opinar de como cambiar el sistema, en beneficio de nuestros hijos, hermanos, familiares, amigos que no están en condiciones de entender como tienen que hacerlo para tener una VEJEZ DIGNA como la tendrá nuestro amigo USA. Creo que este foro puede ser parte fundamental para proponer cambios a la constitución en el tema del manejo de las AFP o derechamente proponer otro sistema mejorado en beneficios de todos.

También feliz año para ti USA y espero que el próximo año seas un poco más humano, piensa en los demás no sólo en ti, piensa en tus nietos.

Saludos a todos y lo mejor para este 2020

VIEJITO.

Desconectado

#20653 28-12-19 10:32

- roger3

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Señores

Había quedado en deuda corregir los gráficos de Relación Fondo E v/s BCU 5, 10 , 20 años y UF

Se aceptan opiniones

Nadie es dueño de la verdad

Desconectado

#20654 28-12-19 12:18

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Viejito,

Si no tienes las capacidades -tecnicas financieras – delega en otros (los administradores) y deja los fondos en el Fondo A. EN Largo plazo, a todos les ha ido bien. Las rentabilidades son fenomenales en pasados 40 años.

Dices…Por que no lo hace UNA entidad para todos por Igual? Y la respuesta es, porque no todos somos iguales, no todos queremos ser conservadores (financieramente hablando) y viva la libertad. Tenemos 5 alternativas, y ello permite acomodar las diferentes preferencias de cada uno.

Viejito, acepta las diferencias. Algunos quieren ser Millonarios y otros quieren ser Monjes benedictinos con voto de pobreza. Ambos estan en su derecho; viva la diferencia. Te aseguro, que de tus 35 companeros de curso en enseñanza basica algunos le fue muy bien en la vida y otros no fueron tan afortunados. Los 35 fueron educados igual, seguro fueron alimentados igual, tenian casa con calefaccion, etc…y incluso habiendo tenido la misma preparacion…los resultados de su vida fueron muy distintos. Y es porque cada uno tomo su camino…TOLERA las diferencias…cada uno escoge su vida.

SI quieres igualdad…te recomiendo escuchar John Lennon cancion Imagen….maravilloza..pero es una utopia.

El estallido social en Chile se debe a que tenemos 650,000 jovenes entre 18 -30 años que no estudian ni trabajan (los NINIs) cada uno tiene un celular de 500,000 con plan de 30 lucas al mes….y sueñan con que terceros los mantengan….. Esto es tipico de mentalidad subdesarrollada latinoamericana…que viene en un 100% de España…Piensa en COLON…fue tan weon que en vez de ir a un banco, pedir un prestamos para construir 3 barcos y quedarse con AMERICA….fue al Estado (la Reina Isabel) le pidio la plata y le dijo: Lo que encuentre sera suyo…. Eso no lo hubiera hecho un anglosajon…

Te comento que todo lo que tengo, lo he conseguido solo con mi trabajo.

Seria fenomenal tener -en chile- una economia como Noruega, Dinamarca……etc. Pero debes recordar que esas economias (y toda Europa) tiene 2000 anos de acumulacion de capital a su haber. Latino America apenas 300 anos y Chile 200 anos. Cuando Nosotros estabamos como indios (mapuches en 1810) Napoleon Bonaparte estaba sentado en Palacio de Versalles.

Volviendo al tema AFP, Te imaginas lo que seria el FONDO A con acumulacion de capital de 2000 años? Compuesto año a año....Bueno eso es EUROPA, las economias que tu aspiras…por ello, ellos se pueden dar un ESTADO DE BIENESTAR. LATAM o AFRICA…OLVIDATE…..Nosotros solo educarnos y trabajar…hasta la muerte

La unica forma de tener una vejez digna es con educacion y disciplina – en este caso financiera- para sacar el mejor retorno posible (en cada transaccion, ej cambio de fondo A a E) a los limitados ahorros que tenemos.

SI el gobierno finalmente les da Viaje al Sudeste Asiatico digno – por 120 dias – a los 650,000 NINIs que protestan en Plaza Italia…El pais se ira al hoyo.

La unica forma que tiene el pais de progresar es con trabajo Productivo.

Feliz ano, y me gusta tu tono respetuoso de conversar diferencias.

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20655 28-12-19 14:30

- get free

- Miembro

- Calificacion : 174

Re: Análisis técnico fondos de pensiones

Señores

Había quedado en deuda corregir los gráficos de Relación Fondo E v/s BCU 5, 10 , 20 años y UFSe aceptan opiniones

Si ajustas los ejes Y para que coincidan las variaciones verticales de la curba azul y roja, se ve mejor la correlación.

En noviembre puse el caso de Fondo E vs BCU-5.

http://www.chilebolsa.com/foro/viewtopi … 84#p394684

Existen 10 clases de traders: los que entienden binario y los que no.

Desconectado

#20656 28-12-19 15:04

- NERDCAMP

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Agregare confundido a mi curriculum.

Imagine usted que todos hiciéramos los mismos cambios de fondo al mismo tiempo para obtener los máximos resultados según AT y fundamental. Obviando que el sistema se protege de ello, se producirían descalabros en las valorizaciones de los instrumentos de inversión sobretodo los locales. Eso sería imposible, afectaría al sistema y los rendimientos en general.

El punto es que para que yo tenga rendimientos espectaculares se hace necesario que otros no los tengan. Eso lo podríamos llamar autodeterminación según mis decisiones de inversión en mi metro cuadrado supongo que es lo que practicamos los que queremos auto-gestionar nuestros ingresos futuros.... Y si unos pierden mucho y.... otros ganan demasiado solamente hay que revisar la historia, revoluciones, 18 de octubre 2019 (para mi el inicio de la crisis de la deuda en Chile domestico). Podría darse una gran revolución a nivel mundial como lo fue la francesa por la gran asimetría social. En este sentido vivir como un Hermitaño podría ser también la definición para aquellos que hostentan la sabiduría del sistema y viven ensimismados.

En mi confusión hago una búsqueda y una sita textual de la humilde wikipedia. "En este sentido, la tasa de interés es el precio del dinero, el cual se debe pagar/cobrar por tomarlo prestado/cederlo en préstamo en una situación determinada."

Pronto en 3 o 4 años más los Baby Boomers estarán casi todos jubilados, la peor clase media de la historia que permitió el descontrol de la deuda y el dinero fiduciario. Adios a esa generación y bienvenidos a aquellos que trabajen por generar conciencia de la importancia de la sociedad.

Los que tenemos el conocimiento para sortear esta realidad tenemos la decisión de tomar la oportunidad y pisotear al resto (aunque nos estalle en la ca

Nerdcamp…. Creo que estas muy confundido

Si pretendes autodeterminarte, entonces debieras vivir como un hermitaño. Si quieres ser integrante de la sociedad mundial, tendras que aceptar el orden establecido (bancos centrales, leyes, obligaciones y derechos, etc..).

Es importante entender que el valor del dinero NO ES LA TASA DE INTERES.

El valor del dinero (CLP, USD, etc) es Cuantas unidades de Bienes (pan, autos, etc) te dan por 1 unidad de dinero (cualquiera sea la moneda). Cuando existe exceso de demanda por 1 bien (y ella es sostenida, tenemos inflacion: la gente da mas unidades de dinero por una misma unidad de bien) los reguladores (bancos centrales) modifican la tasa de Interes para afectar el exceso de demanda de bienes spot, y intentar que la gente deje de consumir bienes y ahorre.

La tasa de interes es el COSTO del consumo PRESENTE Vs el consumo FUTURO. No es el precio del dinero.

La ventaja de las inversiones de las AFP, es que son liquidas. No solo estan en activos con mercado secundario Liquidos, si no que ademas nosotros nos podemos cambiar de tipo de activos (Fondos A…E) y podemos sacar retronos superiores al mercado (16% 2019) mas 100% en caso de Forero que saco 36% este ano.

Ello es unico, y solo posible por el hecho de tener fondos -nuestros- en cuentas de ahorro -nuestras- que podemos administrar nosotros dentro de un marco limitado de alternativas.

La deuda -de paises, empresas o personas – que pareciera no te gusta, es simplemente un reflejo de la preferencia de la gente de “anticipar consumo” hoy y pagarlo en el tiempo. Como ejemplo, Creditos hipotecarios para comprar una casa y vivirla hoy, mientras la pago en cuptas a 40 anos. Ello en si no tiene nada de malo. Me permite anticipar el usfructo de un bien que no puedo comprar hoy, pagandolo en modicas cuotas.

Insisto, creo que nadie se Jubila NUNCA…es una falacia ofrecida por politicos Mentirosos. Todos trabajan hasta el dia que se mueren….Lo demas (35 anos de vacaciones dignas pagadas) es un sueño que no existe y no existira Nunca...incluso aunque constitucion (por definir) lo afirmeUSA-CAL

Date one bitkoing

Desconectado

#20657 28-12-19 18:20

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

Estimado USA

Efectivamente me ha ido como el forro en los 39 años y también comenté que este año logré una buena rentabilidad incluso en el fondo "E", pero en los 38 años anteriores me mantuve en régimen de miedo en el fondo "E". Te comento que yo soy ingeniero y algo entiendo de esto, si yo no he sido capaz ¿que se puede esperar de otros que no siquiera entienden porque sube el dolar y las BCU5?.

Por qué si es factible tener una buena rentabilidad, no la hace una entidad para todos por igual? dime que no sería precioso, maravilloso, espectacular que todos hubieran rentado un 29% este año (y no 36%) y no sólo para algunos que tuvieron muy buen ojo y supieron invertir. En un pensamiento egoísta extremo y de una tendencia nefasta para nuestra sociedad y que se diga "tu eres el weon por no saber invertir". Por eso motivo fue el estallido social, y eso si es ser weon no entenderlo y desgraciadamente hay un 15% que no lo entienden y votaran por seguir con una constitución neoliberal. Porque no tener una economía socialista como Dinamarca, Noruega, Suecia, Finlandia o Islandia (digo economía no gobierno) y no dar ejemplos como Venezuela y Cuba con explicita intervención de EEUU en el desastre de su economía. Creo que este grupo es culto y lo entiende perfectamente si no está cegado por una ideología demente.

Me gustaría saber porque hablas tan bien de las rentabilidades de las AFP si TU durante 22 años no has cotizado obligatoriamente?.... yo lo sé.... no confías en el sistema y estas respaldado por una empresa familiar o mejor.... eres uniformado con vacaciones pagadas, jubilación espectacular desde joven, salud de por vida y otras cosas que se las achacan a Socialistas y que justamente lo hacen los de extrema derecha.

Foreros no consideren que es una pelea, sólo diferencias de opinión y cuyo objetivo es intercambiar opiniones sobre el sistema y como ganarle a este sistema y porque no opinar de como cambiar el sistema, en beneficio de nuestros hijos, hermanos, familiares, amigos que no están en condiciones de entender como tienen que hacerlo para tener una VEJEZ DIGNA como la tendrá nuestro amigo USA. Creo que este foro puede ser parte fundamental para proponer cambios a la constitución en el tema del manejo de las AFP o derechamente proponer otro sistema mejorado en beneficios de todos.También feliz año para ti USA y espero que el próximo año seas un poco más humano, piensa en los demás no sólo en ti, piensa en tus nietos.

Saludos a todos y lo mejor para este 2020

VIEJITO.

"pero en los 38 años anteriores me mantuve en régimen de miedo en el fondo "E". Aquí hay ignorancia o derechamente estás mintiendo, esto es, debido a que el Fondo E existe desde el año 2000. Anterior a esa fecha existía un único fondo C, el año 2002 se implementan los fondos A,B,D quedando los 5 multifondos que actualmente existen. Por otro lado, noto un cierto proselitismo político/económico en tus palabras metiendo la constitución y todo ese rollo. No es ese el fin de este foro y menos de este tema en particular.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#20658 28-12-19 19:30

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Estimado USA

Efectivamente me ha ido como el forro en los 39 años y también comenté que este año logré una buena rentabilidad incluso en el fondo "E", pero en los 38 años anteriores me mantuve en régimen de miedo en el fondo "E". Te comento que yo soy ingeniero y algo entiendo de esto, si yo no he sido capaz ¿que se puede esperar de otros que no siquiera entienden porque sube el dolar y las BCU5?.

Por qué si es factible tener una buena rentabilidad, no la hace una entidad para todos por igual? dime que no sería precioso, maravilloso, espectacular que todos hubieran rentado un 29% este año (y no 36%) y no sólo para algunos que tuvieron muy buen ojo y supieron invertir. En un pensamiento egoísta extremo y de una tendencia nefasta para nuestra sociedad y que se diga "tu eres el weon por no saber invertir". Por eso motivo fue el estallido social, y eso si es ser weon no entenderlo y desgraciadamente hay un 15% que no lo entienden y votaran por seguir con una constitución neoliberal. Porque no tener una economía socialista como Dinamarca, Noruega, Suecia, Finlandia o Islandia (digo economía no gobierno) y no dar ejemplos como Venezuela y Cuba con explicita intervención de EEUU en el desastre de su economía. Creo que este grupo es culto y lo entiende perfectamente si no está cegado por una ideología demente.

Me gustaría saber porque hablas tan bien de las rentabilidades de las AFP si TU durante 22 años no has cotizado obligatoriamente?.... yo lo sé.... no confías en el sistema y estas respaldado por una empresa familiar o mejor.... eres uniformado con vacaciones pagadas, jubilación espectacular desde joven, salud de por vida y otras cosas que se las achacan a Socialistas y que justamente lo hacen los de extrema derecha.

Foreros no consideren que es una pelea, sólo diferencias de opinión y cuyo objetivo es intercambiar opiniones sobre el sistema y como ganarle a este sistema y porque no opinar de como cambiar el sistema, en beneficio de nuestros hijos, hermanos, familiares, amigos que no están en condiciones de entender como tienen que hacerlo para tener una VEJEZ DIGNA como la tendrá nuestro amigo USA. Creo que este foro puede ser parte fundamental para proponer cambios a la constitución en el tema del manejo de las AFP o derechamente proponer otro sistema mejorado en beneficios de todos.También feliz año para ti USA y espero que el próximo año seas un poco más humano, piensa en los demás no sólo en ti, piensa en tus nietos.

Saludos a todos y lo mejor para este 2020

VIEJITO.

Notar que la creación de los distintos multifondos persiguen la idea de mayor riesgo por mas rentabilidad. Cuando dices por que una entidad no hace un sistema que rente bien para todos,? los multifondos son un buen ejemplo de lo que propones. Le recomiendan a las personas estar en determinada letra para una buena pensión de acuerdo a su edad y aversión al riesgo, Por desconocimiento los cotizante están en fondos equivocados y no asumen eso, hacen market timing sin conocimiento alguno, subrentabilizan su dinero, se dan cuanta cuando es demasiado tarde. Las rentabilidades del sistema de pensiones en estos casi 40 años ( fondo C ) han sido muy buenas. Recuerda que de los 170 millones gran parte de eso es rentabilidad. Si te hubieras mantenido en Fondo A desde el principio el 66% aprox seria ganancia por rentabilidad y 33% capital. Lo cual es extraordinario, pero la gente no lo entiende y solo reclama que el sistema es malo. siendo que los saldos son malos por otras causales, densidad, subcotizaciones, lagunas, desempleo, mercado laboral etc.

Ojo que no somos ni dinamarca ni noruega, ni ningún país nórdico para que las medidas que toman ellos se pueden replicar aca. No tenemos la mentalidad de ellos, no tenemos la educación de ellos, la preparación de las personas en general , no tenemos políticos a la altura, tenenos una sociedad analfabeta financieramente etc

A diferencia tuya no creo que sistema sea malo, pero se debe perfeccionar, no se debe partir de cero, perfeccionar , mejorar si.

Desconectado

#20659 29-12-19 02:27

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Y que pasaría si todos invirtieramos en el negocio inmobiliario? Acaso con comprar un departamento y arrendarlo se gana más? Y si todos lo hicieran habriauna sobreoferta de arriendos, inflando una burbuja que estallaria pronto cuando tengamos sobreoferta. Estos es igual que cuando todos buscan una pastilla que te haga bajar de peso sin hacer ejercicio y comiendo lo mismo. Algunos se aprovechan de eso y te engañan. Muchas ideas sobre el sistema de AFP vienen de la estrategia de marketing de felices y forrados que esta centrada en alzarse como el defensor de los cotizantes mas que ayudar realmente a rentar más. Este sistema no es perfecto, pero se puede mejorar. Si hay algo que debería recompensarse, al que cotiza, al que a pesar de estar cesante siga cotizando, al independiente que cotice, que las afp entreguen beneficios aparte de las pensiones (seguros complementarios de salud, etc.) No se son ideas que a lo mejor no prosperarian, pero discutamos con una idea alternativa no sólo diciendo esto no me gusta. Pero que también por culpa de felices y forrados no vayamos a perder la oportunidad de gestionar donde queremos nuestro dinero en determinado tiempo....si ya se que alguno dirá que el dinero no es nuestro....entonces veamoslo como acumular puntos para una mejor pensión. Recuerden que en fyf el 80% no debe saber ni calcular la rentabilidad y aplauden porque subió su ahorro cuando solo se debe a la cotización.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#20660 29-12-19 21:04

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Me parece que si FyF no hubiera tenido cierta capacidad de influir en los mercados, o no hubiera tenido tanta notoriedad que le atribuyen, de tal forma que le pueden echar la culpa de influir en los mercados, no habría pasado nada. A lo mejor quizás tal vez ya-saben-quien tenía alguna idea de crear una AFP, o ser candidato, no sé y quiso ser un actor de influencia, lamentablemente eso le podría pasar la cuenta a todos potencialmente, ojalá no sea así, y mantengamos la libertad para cambiarnos de fondo a nuestro propio riesgo. Si no hubiera querido ser alguien que podía cambiar el sistema, no hubiera pasado nada. Me parece más idealismo propio de alguien joven que cree que puede cambiar el mundo.

El tema es que nos pasa la potencial cuenta a todos los que nos cambiamos de fondo. Uno en realidad por más que hable o alegue no puede cambiar mucho las cosas, a menos que se realice activismo y eso es lo que hizo FyF, el problema es que pensar que los del stablishment se iban a quedar de brazos cruzados mirando tranquilamente como alguien les viene a mover las piezas del tablero, es de una candidez considerable. Ahora,en la crisis de liquidez que hubo, a los primeros que le echaron la culpa fueron a esta empresa de cambios de fondo, era la oportunidad que estaba esperando el stablishment y se la dieron en bandeja. Porque no puede ser que alguien llegue a influir en los mercados y no se encuentre regulado. Deberían autobajarse el perfil, no aceptar más suscripciones, y bajar el nivel de activismo, por el bien de todos (al menos hasta que el incidente salga de la memoria colectiva inmediata).

Ojalá que mejore el sistema, pero que se mantengan las libertades de cambios de fondo como ahora. Eso sería el ideal. Espero que no sea mucho pedir ![]() (en pedir no hay engaño)

(en pedir no hay engaño)

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#20661 29-12-19 21:17

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Y que harías para mejorar lo mal que te fue?

Para ti sería "precioso, maravilloso, espectacular que todos hubieran rentado un 29% este año (y no 36%)". Para mi seria ideal que hubiesen rentado un 36% o mas, no le encuentro sentido nivelar para abajo.

Obviamente ningún sistema podría dar esas rentabilidades en forma continua, por lo que hay que aprovechar las veces que se dan estas contingencias y cuidarse cuando caen.

Si ya estas en el foro y haz logrado entender la dinámica, transmite tu conocimiento a tu entorno, especialmente a los jóvenes. Ellos ven este tema como una locura, pero luego pasan los años y se empiezan a preocupar demasiado tarde del tema.

Si no entiendes algo, pregunta. Siempre habrá un forero dispuesto a ayudar.

Acá todos los días se aprende algo nuevo, siempre se chequean estrategias, si te esta yendo mal, debes mejorar.. si te esta yendo bien, comparte tus puntos de vista.

La dinámica de este foro ha cambiado este año, básicamente por que a todos los que participan estaban satisfechos con sus resultados.

Estimado USA

Efectivamente me ha ido como el forro en los 39 años y también comenté que este año logré una buena rentabilidad incluso en el fondo "E", pero en los 38 años anteriores me mantuve en régimen de miedo en el fondo "E". Te comento que yo soy ingeniero y algo entiendo de esto, si yo no he sido capaz ¿que se puede esperar de otros que no siquiera entienden porque sube el dolar y las BCU5?.

Por qué si es factible tener una buena rentabilidad, no la hace una entidad para todos por igual? dime que no sería precioso, maravilloso, espectacular que todos hubieran rentado un 29% este año (y no 36%) y no sólo para algunos que tuvieron muy buen ojo y supieron invertir. En un pensamiento egoísta extremo y de una tendencia nefasta para nuestra sociedad y que se diga "tu eres el weon por no saber invertir". Por eso motivo fue el estallido social, y eso si es ser weon no entenderlo y desgraciadamente hay un 15% que no lo entienden y votaran por seguir con una constitución neoliberal. Porque no tener una economía socialista como Dinamarca, Noruega, Suecia, Finlandia o Islandia (digo economía no gobierno) y no dar ejemplos como Venezuela y Cuba con explicita intervención de EEUU en el desastre de su economía. Creo que este grupo es culto y lo entiende perfectamente si no está cegado por una ideología demente.

Me gustaría saber porque hablas tan bien de las rentabilidades de las AFP si TU durante 22 años no has cotizado obligatoriamente?.... yo lo sé.... no confías en el sistema y estas respaldado por una empresa familiar o mejor.... eres uniformado con vacaciones pagadas, jubilación espectacular desde joven, salud de por vida y otras cosas que se las achacan a Socialistas y que justamente lo hacen los de extrema derecha.

Foreros no consideren que es una pelea, sólo diferencias de opinión y cuyo objetivo es intercambiar opiniones sobre el sistema y como ganarle a este sistema y porque no opinar de como cambiar el sistema, en beneficio de nuestros hijos, hermanos, familiares, amigos que no están en condiciones de entender como tienen que hacerlo para tener una VEJEZ DIGNA como la tendrá nuestro amigo USA. Creo que este foro puede ser parte fundamental para proponer cambios a la constitución en el tema del manejo de las AFP o derechamente proponer otro sistema mejorado en beneficios de todos.También feliz año para ti USA y espero que el próximo año seas un poco más humano, piensa en los demás no sólo en ti, piensa en tus nietos.

Saludos a todos y lo mejor para este 2020

VIEJITO.

Desconectado

#20662 30-12-19 09:10

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: Análisis técnico fondos de pensiones

Hola USA, el cuadro de aportes vs total lo sacas de la pagina o es un registro propio?

me parece interesante llevar esa estadística personal.

http://www.chilebolsa.com/foro/uploads/1387_hoyo_3.jpg

Tengo 61 años y hace 22 años que no impongo en las AFP (siempre he pensado que algun socialista me quitara los fondos). Arriba comparto mi rentabilidad obtenida en el fondo de mi AFP. El unico objetivo de hacer esto es demostrar la importancia que tiene este tema del FORO en gente vieja. Cuando uno tiene aprox 40 años de ahoros, el lograr rentabilidad sobre el 21% (resultado del 2019) es extraordinariamente relevante, cuando ya tienes un stock de ahorros relevante (el propio acumulado en 40 anos o mas).

El 21% de rentabilidad del 2019 en mi cuenta es mas que las imposiciones de 20 anos relaizadas por mi en AFP.Esto sera cada vez mas relevante en siguientes 9 años. Espero Jubilarme para efectos de AFP a los 70 anos, si no dejare los fondos ahi para herencia de mis hijos. Esto ya que dado la cantidad de fondos acumulados en 50 anos..y tasas del 20% compuesto al ano de retrono en anos finales ...el Valor futuro se hace muy relevante en el tiempo.

Reitero, digo esto, porque este tema del foro es el mas relevante para cada uno. Los jovenes no les importa ya que ahorros son bajos. Pero cuando tienes 40 anos de ahorro, el tema es esencial. Aprendan el timing de cambio de fondos en este tema, les va a servir mucho en el tiempo

Suerte y Feliz 2020

USA-CAL

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#20663 30-12-19 09:21

- roger3

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Viejito

Si piensas asesorarte por una empresa que sugiera cambios de fondos .... consulta por acá .... acá hay varias .... pero si te asesoras con FyF te vas para atrás.

Saludos. ![]()

Estimado USA

Yo tengo 62 años y he cotizado por 39 años y estando toda mi vida cotizando con el máximo llevo 170 MM$ (sin querer que un neoliberal me la robe, pero si lo han hecho) calculo que me jubilaré con $ 750.000 y preocupado siempre de estar en un fondo apropiado . Efectivamente este año ha sido muy bueno, pero como ya desconfío de este sistema estuve principalmente en el FE y he ganado como nunca, pero ya indique con cuanto jubilaré, por eso le digo a los jóvenes que como usted (seguramente tiene su propia empresa) en vez de invertir en el sistema de AFP, mejor inviertan en propiedades porque este sistema es un fracaso, hay que seguir para tratar de ganarle a esta mierda de sistema de AFP. Sueño con poder jubilarme ahora, pero seguramente tendré que seguir trabajando como usted hasta los 70 años, pero no para dejarle una herencia a mi familia, sino para tener una vejez digna.

Usted ha sido afortunado o viene de una familia de recursos, yo no.Saludos a todos deseando que tenga un prospero año 2020.

Héctor

USA-CAL escribió:http://www.chilebolsa.com/foro/uploads/1387_hoyo_3.jpg

Tengo 61 años y hace 22 años que no impongo en las AFP (siempre he pensado que algun socialista me quitara los fondos). Arriba comparto mi rentabilidad obtenida en el fondo de mi AFP. El unico objetivo de hacer esto es demostrar la importancia que tiene este tema del FORO en gente vieja. Cuando uno tiene aprox 40 años de ahoros, el lograr rentabilidad sobre el 21% (resultado del 2019) es extraordinariamente relevante, cuando ya tienes un stock de ahorros relevante (el propio acumulado en 40 anos o mas).

El 21% de rentabilidad del 2019 en mi cuenta es mas que las imposiciones de 20 anos relaizadas por mi en AFP.Esto sera cada vez mas relevante en siguientes 9 años. Espero Jubilarme para efectos de AFP a los 70 anos, si no dejare los fondos ahi para herencia de mis hijos. Esto ya que dado la cantidad de fondos acumulados en 50 anos..y tasas del 20% compuesto al ano de retrono en anos finales ...el Valor futuro se hace muy relevante en el tiempo.

Reitero, digo esto, porque este tema del foro es el mas relevante para cada uno. Los jovenes no les importa ya que ahorros son bajos. Pero cuando tienes 40 anos de ahorro, el tema es esencial. Aprendan el timing de cambio de fondos en este tema, les va a servir mucho en el tiempo

Suerte y Feliz 2020

USA-CAL

Nadie es dueño de la verdad

Desconectado

#20664 30-12-19 10:17

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Si no me equivoco es de Curpum ¿?

Hola USA, el cuadro de aportes vs total lo sacas de la pagina o es un registro propio?

me parece interesante llevar esa estadística personal.

USA-CAL escribió:http://www.chilebolsa.com/foro/uploads/1387_hoyo_3.jpg

Tengo 61 años y hace 22 años que no impongo en las AFP (siempre he pensado que algun socialista me quitara los fondos). Arriba comparto mi rentabilidad obtenida en el fondo de mi AFP. El unico objetivo de hacer esto es demostrar la importancia que tiene este tema del FORO en gente vieja. Cuando uno tiene aprox 40 años de ahoros, el lograr rentabilidad sobre el 21% (resultado del 2019) es extraordinariamente relevante, cuando ya tienes un stock de ahorros relevante (el propio acumulado en 40 anos o mas).

El 21% de rentabilidad del 2019 en mi cuenta es mas que las imposiciones de 20 anos relaizadas por mi en AFP.Esto sera cada vez mas relevante en siguientes 9 años. Espero Jubilarme para efectos de AFP a los 70 anos, si no dejare los fondos ahi para herencia de mis hijos. Esto ya que dado la cantidad de fondos acumulados en 50 anos..y tasas del 20% compuesto al ano de retrono en anos finales ...el Valor futuro se hace muy relevante en el tiempo.

Reitero, digo esto, porque este tema del foro es el mas relevante para cada uno. Los jovenes no les importa ya que ahorros son bajos. Pero cuando tienes 40 anos de ahorro, el tema es esencial. Aprendan el timing de cambio de fondos en este tema, les va a servir mucho en el tiempo

Suerte y Feliz 2020

USA-CAL

-.-

Desconectado

#20665 30-12-19 10:51

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: Análisis técnico fondos de pensiones

por los colores, tiene la pinta.

Habitat no lo tiene, pedí un certificado y se demoran 30 días hábiles.. .cueck

cómo me cargan las esperas, agarré el histórico y ya lo tengo. Es interesante ver ese dato. Tengo menos de 40, ya voy con 52% del total cómo ingresos por rentabilidad ....

Si no me equivoco es de Curpum ¿?

Kekkaimaster escribió:Hola USA, el cuadro de aportes vs total lo sacas de la pagina o es un registro propio?

me parece interesante llevar esa estadística personal.

USA-CAL escribió:http://www.chilebolsa.com/foro/uploads/1387_hoyo_3.jpg

Tengo 61 años y hace 22 años que no impongo en las AFP (siempre he pensado que algun socialista me quitara los fondos). Arriba comparto mi rentabilidad obtenida en el fondo de mi AFP. El unico objetivo de hacer esto es demostrar la importancia que tiene este tema del FORO en gente vieja. Cuando uno tiene aprox 40 años de ahoros, el lograr rentabilidad sobre el 21% (resultado del 2019) es extraordinariamente relevante, cuando ya tienes un stock de ahorros relevante (el propio acumulado en 40 anos o mas).

El 21% de rentabilidad del 2019 en mi cuenta es mas que las imposiciones de 20 anos relaizadas por mi en AFP.Esto sera cada vez mas relevante en siguientes 9 años. Espero Jubilarme para efectos de AFP a los 70 anos, si no dejare los fondos ahi para herencia de mis hijos. Esto ya que dado la cantidad de fondos acumulados en 50 anos..y tasas del 20% compuesto al ano de retrono en anos finales ...el Valor futuro se hace muy relevante en el tiempo.

Reitero, digo esto, porque este tema del foro es el mas relevante para cada uno. Los jovenes no les importa ya que ahorros son bajos. Pero cuando tienes 40 anos de ahorro, el tema es esencial. Aprendan el timing de cambio de fondos en este tema, les va a servir mucho en el tiempo

Suerte y Feliz 2020

USA-CAL

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#20666 30-12-19 11:38

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Es de Cuprum...cuando te metes a detalle de rentabilidad...te da ese desgloce..en $ y en %.

Feliz 2020

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20667 30-12-19 13:03

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Es de Cuprum...cuando te metes a detalle de rentabilidad...te da ese desgloce..en $ y en %.

Feliz 2020

USA-CAL

Para sacarlo habría que hacer algo así:

Fondo obtenido por rentabilidad= Monto actual - suma de los aportes

y ese resultado calcular el procentaje sobre el monto actual.

pero para ser justos la suma de los aportes debe llevarse a UTM para considerar el IPC, entonces cada aporte dividirlo por la UTM del mes en que se cotizó

y luego sumar el total de utm y llevarlo a pesos con la UTM actual.

igual es buen ejercicio, no sé si CUPRUM lo calculará así, pero si no incorpora la inflación en el calculo, esta sobreestimando lo obtenido x rentabilidad.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#20668 30-12-19 13:37

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

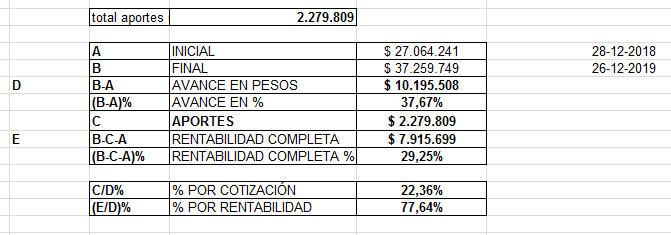

A modo de resumen del año:

empecé el año con 27 MM y terminé con 37 MM

eso es que mi ahorro provisional aumento 10 MM

o dicho en porcentajes subió un 38%

pero de esos 10 mm, yo coticé 2.3 MM

por lo tanto de todo lo que aumentó mi pensión este año un 22% (o una quinta parte fue por mis cotizaciones) y el resto 78% (o 4 quintas partes) fue por la rentabilidad.

considerando sólo lo que gané por rentabilidad, mi rentabilidad del 2019 es un 29% (que incluye la rentabilidad que generaron las cotizaciones de acuerdo al tiempo que llevan en mi cuenta).

Saludos

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#20669 30-12-19 13:47

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

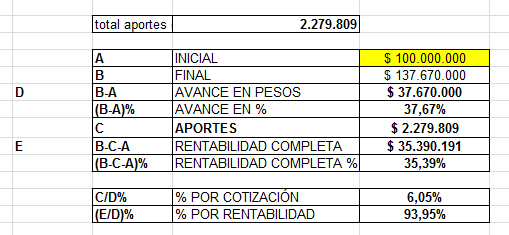

A modo de resumen del año:

http://www.chilebolsa.com/foro/uploads/ … n_2019.png

empecé el año con 27 MM y terminé con 37 MM

eso es que mi ahorro provisional aumento 10 MM

o dicho en porcentajes subió un 38%

pero de esos 10 mm, yo coticé 2.3 MM

por lo tanto de todo lo que aumentó mi pensión este año un 22% (o una quinta parte fue por mis cotizaciones) y el resto 78% (o 4 quintas partes) fue por la rentabilidad.

considerando sólo lo que gané por rentabilidad, mi rentabilidad del 2019 es un 29% (que incluye la rentabilidad que generaron las cotizaciones de acuerdo al tiempo que llevan en mi cuenta).Saludos

Si este avance me ocurriera cuando tenga 100 MM ahorrados, en vez de subir 10 mm, habría subido 35 mm y lo que gané por mi rentabilidad sería un 94% y mis cotizaciones sólo serían un 4%

a esto se refiere USA-CAL, hablando que en determinado momento, la cotización casí no es relevante.

esto...es la vez en que a la mayoría de los chilenos la tasa de interés puede jugar a su favor y si hacen lo mismo con una cuenta 2, pueden tener el mismo resultado con dinero del cuál pueden disponer.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#20670 30-12-19 14:21

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Para reforzar el punto que señala mekaniko....

Yo cotice durante 14 años...el tope del % por el tope de la ley.....Ello -lo de 14 anos depositado- fue menor al incremento de mi fondo en el año 2019. Por ello el postergar la edad de jubilación, es muy interesante ya que el fondo a los 65 anos sera importante y un 20% de algo importante es OTRA COSA...como dijo la yegua al burro..

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado