No estas registrado.

#18601 26-10-18 11:35

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

En mensual, el fondo A la proxima semana tendría que recuperar todo lo perdido este mes para no dar ruptura de tendencia

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18602 26-10-18 12:56

- DiosHomero

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

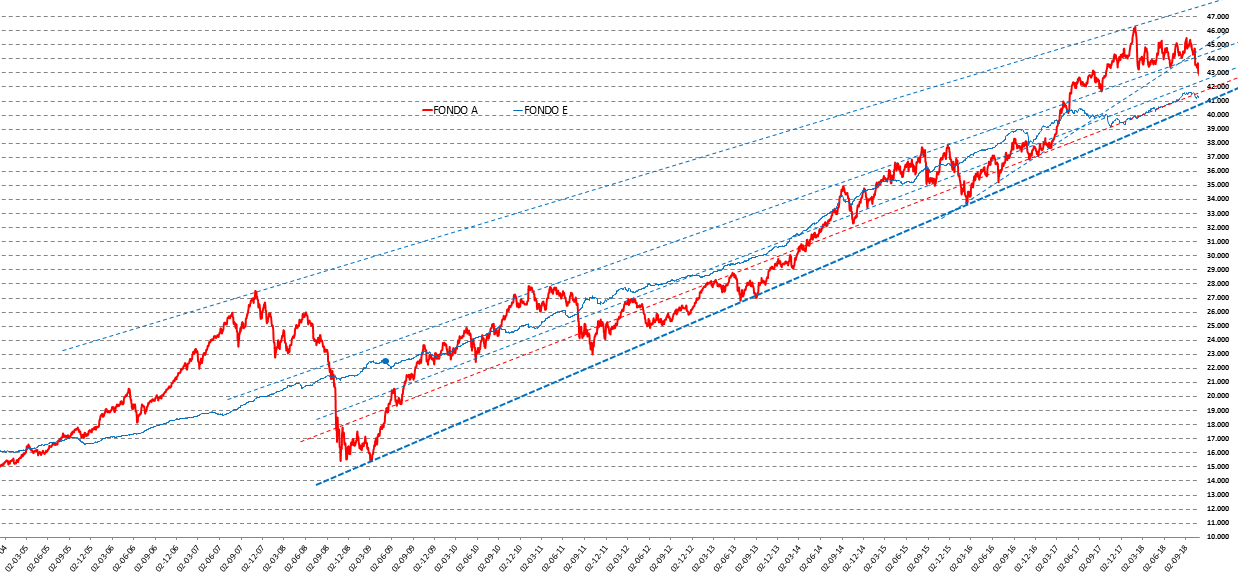

GRAFICO EN LARGO PLAZO Y POSIBLES SOPORTE A RESPETAR....

{kind=link}

mirando este grafico, me doy cuenta que la grafica del fondo E sirve como centro de gravedad para el grafico del fondo A

, buen indicador para saber si el fondo A esta sobre comprado o sobre vendido

, por ejemplo cuando al A alcanzo los 46000, estaba muy sobrecomprado.

Si usted está en un juego de póker durante veinte minutos y no sabe quién es el tonto de la mesa, entonces usted es el tonto

Desconectado

#18603 26-10-18 14:24

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Ing.Traderix escribió:GRAFICO EN LARGO PLAZO Y POSIBLES SOPORTE A RESPETAR....

mirando este grafico, me doy cuenta que la grafica del fondo E sirve como centro de gravedad para el grafico del fondo A

, buen indicador para saber si el fondo A esta sobre comprado o sobre vendido

, por ejemplo cuando al A alcanzo los 46000, estaba muy sobrecomprado.

?? donde ves en ese gráfico la sobrecompra?

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18604 26-10-18 14:28

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Es definitivo a esta hora, el SP500 en semanal, ha roto la LTA desde el mínimo de la crisis subprime, esto es claramente una mala señal, el fondo A con las caidas queda en sobreventa, suposición de un rebote pronto, si sumamos que el SP500 tiene divergencia positiva. la pregunta es: ¿ valdria la pena ir por un rebote?, con lo que hemos visto y considerando la tendencia bajista, no es para nada recomendable. yo esperaría a ver una tendencia alcista en ACWI*USDCLP semanal.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18605 26-10-18 14:37

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Con lo que ha ocurrido esta semana...corresponde una nueva encuesta

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18606 26-10-18 14:38

- DiosHomero

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

DiosHomero escribió:Ing.Traderix escribió:GRAFICO EN LARGO PLAZO Y POSIBLES SOPORTE A RESPETAR....

mirando este grafico, me doy cuenta que la grafica del fondo E sirve como centro de gravedad para el grafico del fondo A

, buen indicador para saber si el fondo A esta sobre comprado o sobre vendido

, por ejemplo cuando al A alcanzo los 46000, estaba muy sobrecomprado.?? donde ves en ese gráfico la sobrecompra?

simple, cuando el grafico del A esta lejos del E, esta sobrecomprado o sobrevendido

Si usted está en un juego de póker durante veinte minutos y no sabe quién es el tonto de la mesa, entonces usted es el tonto

Desconectado

#18607 26-10-18 14:43

- Breathe

- Miembro

Re: Análisis técnico fondos de pensiones

mekaniko escribió:DiosHomero escribió:mirando este grafico, me doy cuenta que la grafica del fondo E sirve como centro de gravedad para el grafico del fondo A

, buen indicador para saber si el fondo A esta sobre comprado o sobre vendido

, por ejemplo cuando al A alcanzo los 46000, estaba muy sobrecomprado.?? donde ves en ese gráfico la sobrecompra?

simple, cuando el grafico del A esta lejos del E, esta sobrecomprado o sobrevendido

pero hombre, que algo tenga tendencia alcista no implica que esté sobrecomprado... hay indicadores para eso

Desconectado

#18608 26-10-18 15:14

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

mekaniko escribió:DiosHomero escribió:mirando este grafico, me doy cuenta que la grafica del fondo E sirve como centro de gravedad para el grafico del fondo A

, buen indicador para saber si el fondo A esta sobre comprado o sobre vendido

, por ejemplo cuando al A alcanzo los 46000, estaba muy sobrecomprado.?? donde ves en ese gráfico la sobrecompra?

simple, cuando el grafico del A esta lejos del E, esta sobrecomprado o sobrevendido

La sobrecompra y sobreventa en general está dada por la magnitud del valor respecto el promedio de un período, por ejemplo:

como está el valor respecto de los últimos 20 días, por eso es sólo un indicativo, no asegura un rebote. lo correcto sería decir:

está en sobrecompra (o sobreventa) respecto a xx días

nada tiene que ver los movimientos del fondo A respecto del fondo E.

ahora lo que tu dices, es que observas (inicio de una hipotesis) que pareciera haber una relación entre las tendencias que siguen el fondo A y E.

habría que ver que relación podrían tener.

pero no puedes afirmar algo que no es.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18609 26-10-18 23:01

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

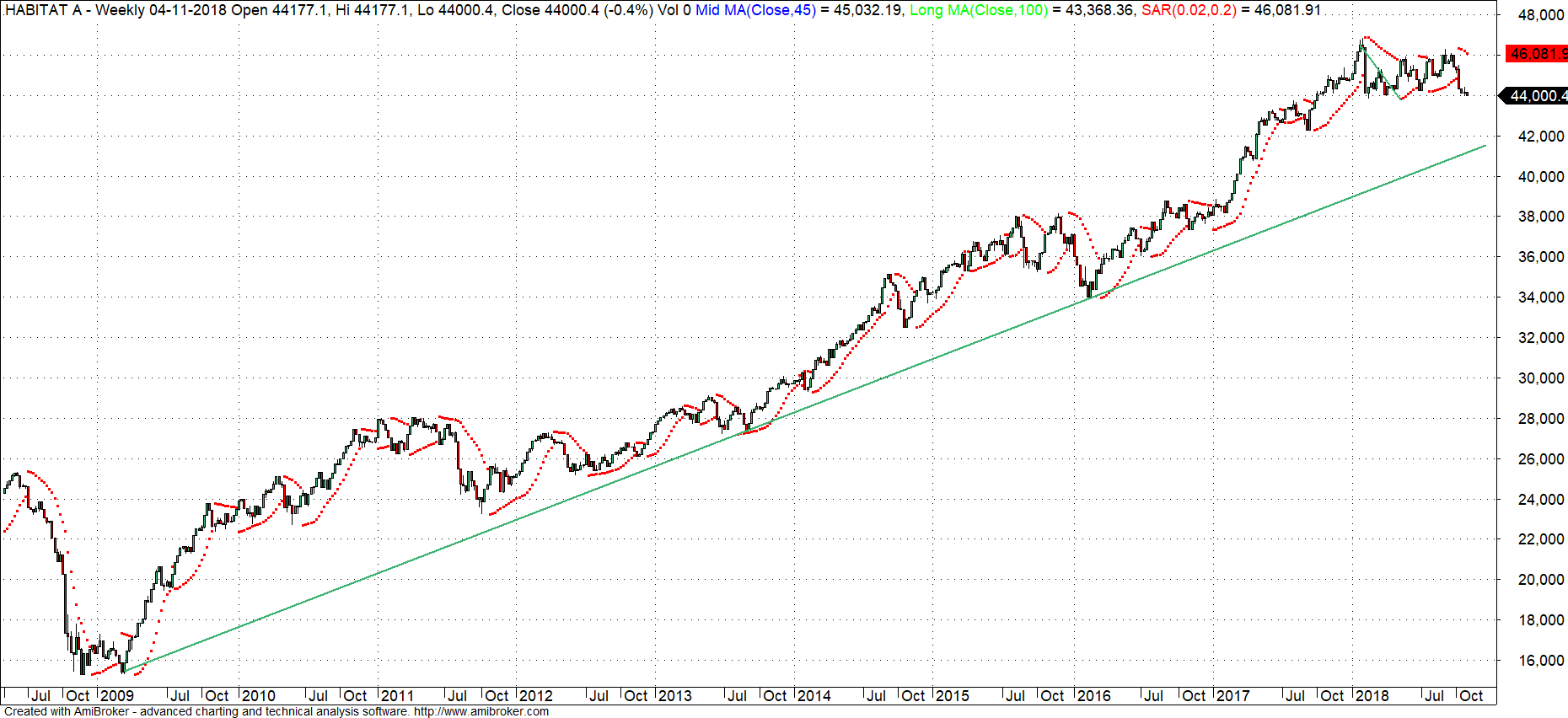

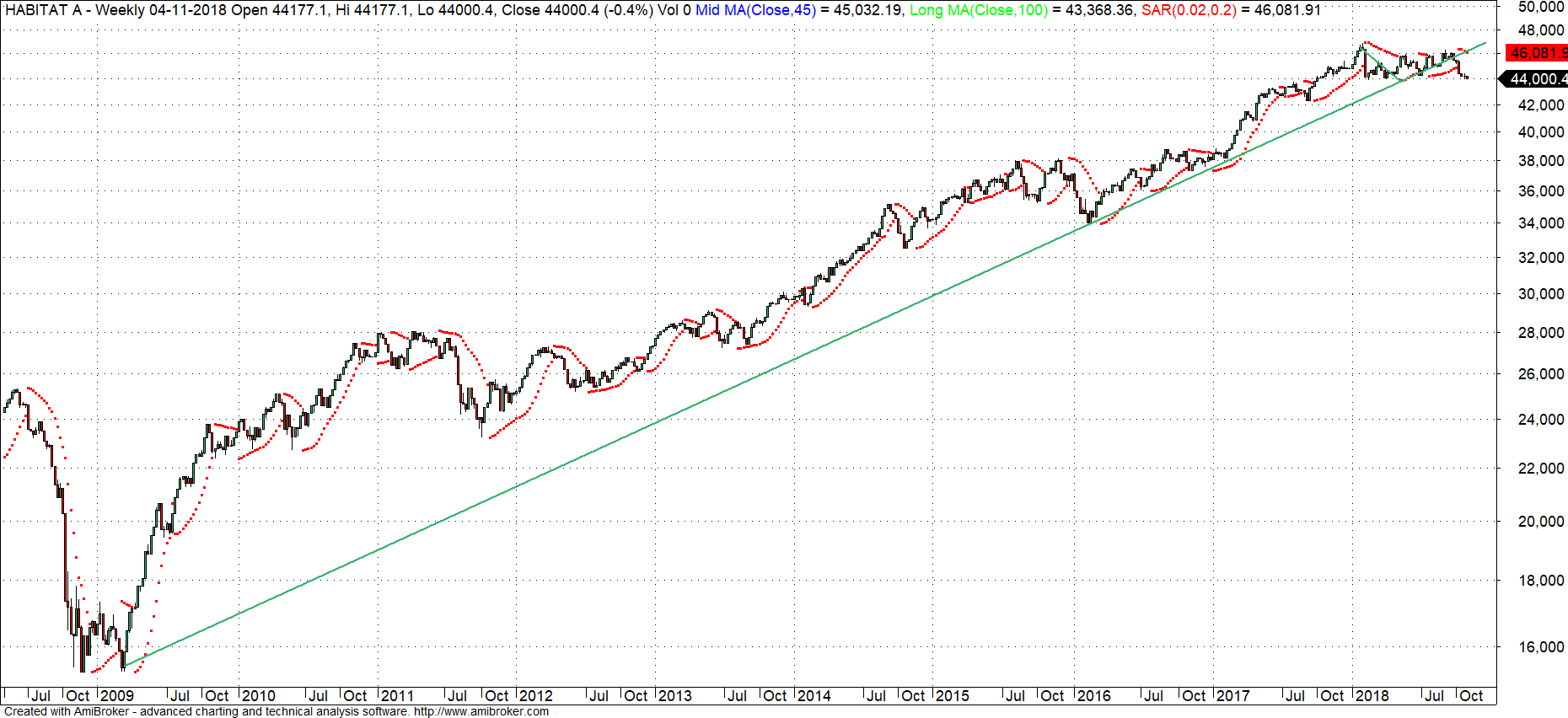

Gracias mekaniko por los graficos.

Dejo gráfico de Habitat A semanal, con dos escalas diferentes.

Escala lineal

Escala logarítmica

Saludos foreros

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#18610 28-10-18 14:19

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Creo que para fondos es mejor la escala normal, variaciones absolutas, dado que no se analiza figuras y los tiempos son mayores de análisis. Lo que da una mejor vista macro de las tendencias , soportes y resistencias trazadas. El uso de estas en log pueden confundir y no se respetan mucho. Cuando se buscan relaciones relativas prefiero log. Pero es cosa de gustos. ¿Cuales prefieren uds según el uso?

Gracias mekaniko por los graficos.

Dejo gráfico de Habitat A semanal, con dos escalas diferentes.

Escala lineal

http://www.chilebolsa.com/foro/uploads/ … lineal.pngEscala logarítmica

http://www.chilebolsa.com/foro/uploads/ … itmico.pngSaludos foreros

-.-

Desconectado

#18611 28-10-18 14:42

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

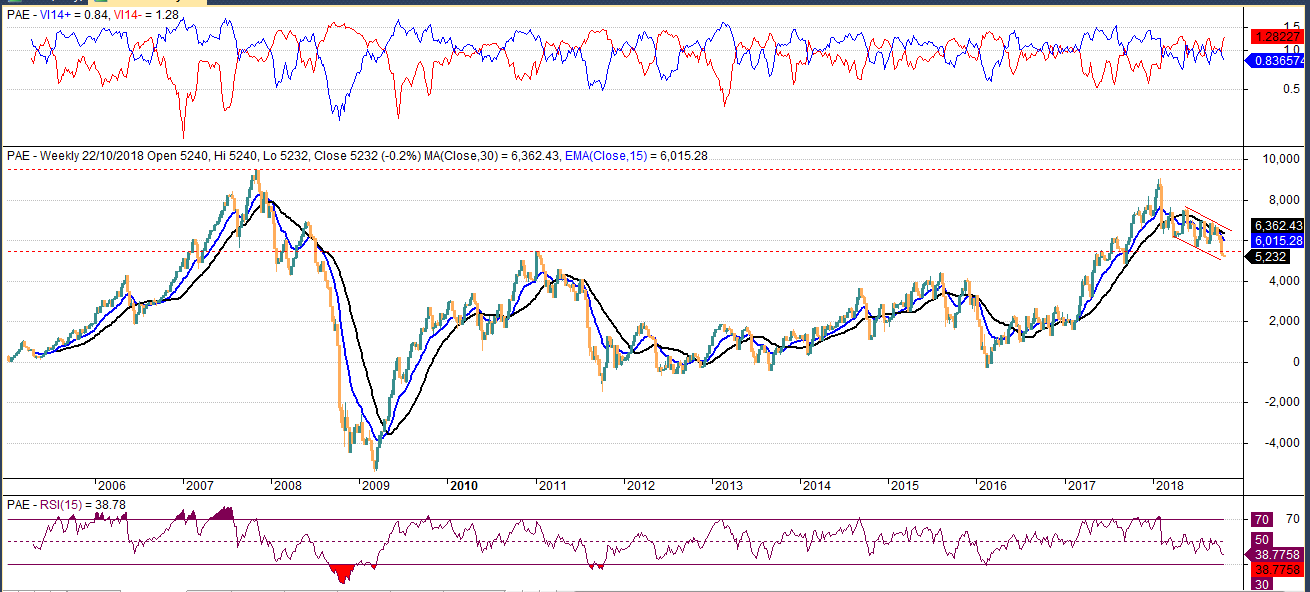

Jojoy, Efectivamente la diferencia de AE se puede utilizar como un indicador de tendencia otorgando buena información. Talvez la relación RF/RV cuando las cosas van mal se proyectan mejor en este indicador.

Esa es la idea! mejorar en base a los comentarios. Market timing no es una ciencia, es una predicción, por lo tanto no existe nada 100% efectivo y a veces las ideas mas locas son mejores modelos, he ahí porque vale la pena cuestionarlos. Me imagino que alguien que comparte en este foro también tiene la disposición de aportar su experiencia, conocimiento. Así que gracias por compartir.

"La idea de graficar la diferencia, era para saber si en algún momento se recuperaría la diferencia que existía previa a la crisis subprime." -> Me hace sentido por que ver la diferencia como dato referencia.

"Quizas es una locura hacer at sobre una expresión matemática, pero eso es principio de este foro, AT, el precio lo refleja todo. acciones, índices, derivados, materias primas, etc. " -> Hay muchos modelos que utilizan otros datos que el indice como tal, el mas conocido es el de Weinstein.

Aportando a tú idea de ver la tendencia mediante estas diferencias puedo aportar que si miramos el FA sobre el indicador técnico ADX, con los indicadores de movimiento, también puedes apreciar estas divergencias. No digo que sea mejor o peor, porque no he hecho la comparación (tarea pendiente), pero luego que compartes tu idea me hizo "clic" con un análisis que hice con dicho indicador. El cual aporta a mi gusto mas información, porque me señala la fortaleza la tendencia sobre todo que el timing en fondos es del terror.++1.

Jojoy escribió:No es que quiera inventar la rueda de nuevo, ni vender un nuevo producto de elite.

La idea de graficar la diferencia, era para saber si en algún momento se recuperaría la diferencia que existía previa a la crisis subprime.

Y resultó que en momentos de lateralizacion, el fondo A muestra tendencia al alza y la diferencia entre los fondos a la baja.. Si te fijas, los últimos gráficos del fondo A tienen mínimos mayores, pero la diferencia tiene mínimos menores.

Quizas es una locura hacer at sobre una expresión matemática, pero eso es principio de este foro, AT, el precio lo refleja todo. acciones, índices, derivados, materias primas, etc.Te va un + por criticar, pues asi me obligas a replantearme. Son pocos los que participan y habiendo tantos lectores, son contados con los dedos los que se dignan a plantar sus puntos de vista y criticar la forma o el fondo de las presentaciones de los foreros que se animan a subir algo.

http://www.chilebolsa.com/foro/uploads/ … 181023.png

k0is3r escribió:Ok, lo mismo me refería, si logras detectar una caída o un cambio de tendencia podrías ir al fondo de menor riesgo o menos volátil (FE). Para lo último sigo ACWI, SP500 y FONDO-A.

{kind=link}

-.-

Desconectado

#18612 29-10-18 09:54

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Ginocosas

"Espero que no me fuercen a dar ese paso"

yo no lo miraría como un imposible, una campaña con una clara promesa de cambiar las AFP puede ser muy poderosa.

que lata que se vea obligado.

jajaja

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18613 29-10-18 09:55

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

El gordo no puede ser más chanta! Jkjajkajakajakaaj

"No es cosa de suerte, sino de perseverancia"

Desconectado

#18614 29-10-18 11:07

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Esta delirando cada dia mas. jajajaj

Desconectado

#18615 29-10-18 11:08

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

¿En cuál página se puede leer integramente esa declaración?

"No es cosa de suerte, sino de perseverancia"

Desconectado

#18616 29-10-18 11:26

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

¿En cuál página se puede leer integramente esa declaración?

llega por correo

Anoche el Presidente Piñera nos demostró por cadena nacional, que las izquierdas y las derechas NO EXISTEN, son sólo un grupo de familiares y amigos que nos tratan de dividir y así conseguir los objetivos que les imponen los grupos económicos.

Ocurrió con Frei en 1999, Lagos en 2002, Bachelet en 2008 y Piñera en 2011 y ahora en 2018, con una pésima reforma de pensiones que tiene 7 TRUCOS SUCIOS que atentan contra nuestro DERECHO DE PROPIEDAD y que tú debes INFORMARTE y COMPARTIR:

TRUCO #1: MAS RESTRICCIONES PARA NUESTROS AHORROS. HOY puedes retirar TODO sobre 60 millones (si te impones por el mínimo los últimos 7 años, incluso si estás pensionado), con la ¨reforma¨ será TODO sobre 100 millones. ¿A quien beneficia? ¿Cómo lo hicieron? Al subir el PMAS desde $317.000 a $500.000.

TRUCO #2 Incrementar 40% ingresos de AFP, a pesar de que pueden perder un -40% como en 2008 en el Fondo A (Sí, en foto Ex Ministro Rodrigo Valdés y David Bravo asesorando a las AFP y CPC en esquina superior izquierda).

TRUCO #3: ¨SUPUESTO¨ AUMENTO DE LA COMPETENCIA, sólo por el 4% adicional podrían entrar AGF, CAJAS DE COMPENSACIÓN y ASEGURADORAS ¿por qué las AFP mantienen el OLIGOPOLIO sobre el 10% actual?

TRUCO #4: MAS SEGUROS OBLIGATORIOS E INCOBRABLES. Un 0,2% para un seguro de dependencia es un chiste desagradable en contexto de comisión investigadora por graves fallas del seguro de invalidez y sobrevivencia.

TRUCO #5: CREAR FALSOS INCENTIVOS A POSTERGAR LA PENSIÓN. El Presidente indica que podrán retirar LA MITAD de lo que ahorren, y si hoy uno se pensiona puede RETIRAR el 100% si deja su pensión en cuenta 2.

TRUCO #6: SACAR A FELICES Y FORRADOS DE LA COMPETENCIA. Están tan aterrados con nuestra NUEVA FÓRMULA FyF, que quieren que Superintendente Macías nos supervise. (no tendríamos problema con un Superintendente ÉTICO)

TRUCO #7: NO HACER NADA CONTRA EL EFECTO MANADA. En esto las AFP tienen razón, ellas igualan su rentabilidad por CULPA DE LA LEY de 2002. Una AFP pequeña no puede competir porque el promedio no es simple, es ponderado, por ende es o copiar o quebrar. Esto bajó la rentabilidad como ocurrió en Octubre de 2008.

Ahora que ya SABES la VERDAD y los 7 TRUCOS de la absurda Reforma del Presidente Sebastián Piñera, nos queda claro 2 cosas:

1) La única forma de cambiar el sistema, es exigiendo tu clave web y tu clave de seguridad, para así seguir las sugerencias de cambio de fondo de www.felicesyforrados.cl , rentando casi 6 veces más que el Fondo A, es decir ganando $3.000.000 de diferencia en 16 meses, para una persona con $60.000.000 de ahorro.

2) Que si esta ABSURDA ¨reforma¨ llegase a transformarse en ley, simplemente nos obligaría seriamente a plantearnos el desafío de asumir una carrera Presidencial para equilibrar el sistema y devolverle las pérdidas a las AFP.

Espero que no me fuercen a dar ese paso, pero ya he dejado clara mi postura a la Comunidad Felices y Forrados y dado que sólo el Presidente de la República tiene el poder para enviar leyes sobre AFP, tengo claro que sería el único camino a liderar.

Te invitamos a volver a ser parte de la Comunidad Felices y Forrados, dado que es el mejor camino para proteger tus ahorros, saluda cordialmente

Gino Lorenzini Barrios

Magister en Finanzas - Universidad de Chile.

Fundador www.felicesyforrados.cl

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18617 29-10-18 11:27

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

el EGO corroe

"SACAR A FELICES Y FORRADOS DE LA COMPETENCIA. <<<Están tan aterrados con nuestra NUEVA FÓRMULA FyF, que quieren que Superintendente Macías nos supervise>>>. (no tendríamos problema con un Superintendente ÉTICO)

Don-Ben escribió:¿En cuál página se puede leer integramente esa declaración?

llega por correo

Anoche el Presidente Piñera nos demostró por cadena nacional, que las izquierdas y las derechas NO EXISTEN, son sólo un grupo de familiares y amigos que nos tratan de dividir y así conseguir los objetivos que les imponen los grupos económicos.

Ocurrió con Frei en 1999, Lagos en 2002, Bachelet en 2008 y Piñera en 2011 y ahora en 2018, con una pésima reforma de pensiones que tiene 7 TRUCOS SUCIOS que atentan contra nuestro DERECHO DE PROPIEDAD y que tú debes INFORMARTE y COMPARTIR:

TRUCO #1: MAS RESTRICCIONES PARA NUESTROS AHORROS. HOY puedes retirar TODO sobre 60 millones (si te impones por el mínimo los últimos 7 años, incluso si estás pensionado), con la ¨reforma¨ será TODO sobre 100 millones. ¿A quien beneficia? ¿Cómo lo hicieron? Al subir el PMAS desde $317.000 a $500.000.

TRUCO #2 Incrementar 40% ingresos de AFP, a pesar de que pueden perder un -40% como en 2008 en el Fondo A (Sí, en foto Ex Ministro Rodrigo Valdés y David Bravo asesorando a las AFP y CPC en esquina superior izquierda).

TRUCO #3: ¨SUPUESTO¨ AUMENTO DE LA COMPETENCIA, sólo por el 4% adicional podrían entrar AGF, CAJAS DE COMPENSACIÓN y ASEGURADORAS ¿por qué las AFP mantienen el OLIGOPOLIO sobre el 10% actual?

TRUCO #4: MAS SEGUROS OBLIGATORIOS E INCOBRABLES. Un 0,2% para un seguro de dependencia es un chiste desagradable en contexto de comisión investigadora por graves fallas del seguro de invalidez y sobrevivencia.

TRUCO #5: CREAR FALSOS INCENTIVOS A POSTERGAR LA PENSIÓN. El Presidente indica que podrán retirar LA MITAD de lo que ahorren, y si hoy uno se pensiona puede RETIRAR el 100% si deja su pensión en cuenta 2.

TRUCO #6: SACAR A FELICES Y FORRADOS DE LA COMPETENCIA. Están tan aterrados con nuestra NUEVA FÓRMULA FyF, que quieren que Superintendente Macías nos supervise. (no tendríamos problema con un Superintendente ÉTICO)

TRUCO #7: NO HACER NADA CONTRA EL EFECTO MANADA. En esto las AFP tienen razón, ellas igualan su rentabilidad por CULPA DE LA LEY de 2002. Una AFP pequeña no puede competir porque el promedio no es simple, es ponderado, por ende es o copiar o quebrar. Esto bajó la rentabilidad como ocurrió en Octubre de 2008.

Ahora que ya SABES la VERDAD y los 7 TRUCOS de la absurda Reforma del Presidente Sebastián Piñera, nos queda claro 2 cosas:

1) La única forma de cambiar el sistema, es exigiendo tu clave web y tu clave de seguridad, para así seguir las sugerencias de cambio de fondo de www.felicesyforrados.cl , rentando casi 6 veces más que el Fondo A, es decir ganando $3.000.000 de diferencia en 16 meses, para una persona con $60.000.000 de ahorro.

2) Que si esta ABSURDA ¨reforma¨ llegase a transformarse en ley, simplemente nos obligaría seriamente a plantearnos el desafío de asumir una carrera Presidencial para equilibrar el sistema y devolverle las pérdidas a las AFP.

Espero que no me fuercen a dar ese paso, pero ya he dejado clara mi postura a la Comunidad Felices y Forrados y dado que sólo el Presidente de la República tiene el poder para enviar leyes sobre AFP, tengo claro que sería el único camino a liderar.

Te invitamos a volver a ser parte de la Comunidad Felices y Forrados, dado que es el mejor camino para proteger tus ahorros, saluda cordialmente

Gino Lorenzini Barrios

Magister en Finanzas - Universidad de Chile.

Fundador www.felicesyforrados.cl

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18618 29-10-18 12:00

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

A fin de mes se anunciaría la reforma previsional.

El proyecto contempla cuatro puntos clave:

-Aumento de la tasa de cotización de 4% con cargo al empleador.

-Fortalecimiento del apoyo a mujeres y clase media.

-Favorecer la extensión de la vida laboral.

-Fortalecimiento del pilar solidario.

No hay mención de limitar o cobrar el cambio de fondos.

https://www.latercera.com/pulso/noticia … s/366465/#

Y así nomás fue...De lo que he podido leer no hay nada con relación a limitar o modificar el cambio de fondos como se realiza hoy.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#18619 29-10-18 12:13

- FiTo

- Miembro

- Calificacion : 49

Re: Análisis técnico fondos de pensiones

Te invitamos a volver a ser parte de la Comunidad Felices y Forrados, dado que es el mejor camino para proteger tus ahorros, saluda cordialmente

Gino Lorenzini Barrios

Magister en Finanzas - Universidad de Chile.

Fundador www.felicesyforrados.cl

Algo no anda bien para partir pidiendo eso...

Desconectado

#18620 29-10-18 13:42

- roger3

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Se picó ..... está enojado

Don-Ben escribió:¿En cuál página se puede leer integramente esa declaración?

llega por correo

Anoche el Presidente Piñera nos demostró por cadena nacional, que las izquierdas y las derechas NO EXISTEN, son sólo un grupo de familiares y amigos que nos tratan de dividir y así conseguir los objetivos que les imponen los grupos económicos.

Ocurrió con Frei en 1999, Lagos en 2002, Bachelet en 2008 y Piñera en 2011 y ahora en 2018, con una pésima reforma de pensiones que tiene 7 TRUCOS SUCIOS que atentan contra nuestro DERECHO DE PROPIEDAD y que tú debes INFORMARTE y COMPARTIR:

TRUCO #1: MAS RESTRICCIONES PARA NUESTROS AHORROS. HOY puedes retirar TODO sobre 60 millones (si te impones por el mínimo los últimos 7 años, incluso si estás pensionado), con la ¨reforma¨ será TODO sobre 100 millones. ¿A quien beneficia? ¿Cómo lo hicieron? Al subir el PMAS desde $317.000 a $500.000.

TRUCO #2 Incrementar 40% ingresos de AFP, a pesar de que pueden perder un -40% como en 2008 en el Fondo A (Sí, en foto Ex Ministro Rodrigo Valdés y David Bravo asesorando a las AFP y CPC en esquina superior izquierda).

TRUCO #3: ¨SUPUESTO¨ AUMENTO DE LA COMPETENCIA, sólo por el 4% adicional podrían entrar AGF, CAJAS DE COMPENSACIÓN y ASEGURADORAS ¿por qué las AFP mantienen el OLIGOPOLIO sobre el 10% actual?

TRUCO #4: MAS SEGUROS OBLIGATORIOS E INCOBRABLES. Un 0,2% para un seguro de dependencia es un chiste desagradable en contexto de comisión investigadora por graves fallas del seguro de invalidez y sobrevivencia.

TRUCO #5: CREAR FALSOS INCENTIVOS A POSTERGAR LA PENSIÓN. El Presidente indica que podrán retirar LA MITAD de lo que ahorren, y si hoy uno se pensiona puede RETIRAR el 100% si deja su pensión en cuenta 2.

TRUCO #6: SACAR A FELICES Y FORRADOS DE LA COMPETENCIA. Están tan aterrados con nuestra NUEVA FÓRMULA FyF, que quieren que Superintendente Macías nos supervise. (no tendríamos problema con un Superintendente ÉTICO)

TRUCO #7: NO HACER NADA CONTRA EL EFECTO MANADA. En esto las AFP tienen razón, ellas igualan su rentabilidad por CULPA DE LA LEY de 2002. Una AFP pequeña no puede competir porque el promedio no es simple, es ponderado, por ende es o copiar o quebrar. Esto bajó la rentabilidad como ocurrió en Octubre de 2008.

Ahora que ya SABES la VERDAD y los 7 TRUCOS de la absurda Reforma del Presidente Sebastián Piñera, nos queda claro 2 cosas:

1) La única forma de cambiar el sistema, es exigiendo tu clave web y tu clave de seguridad, para así seguir las sugerencias de cambio de fondo de www.felicesyforrados.cl , rentando casi 6 veces más que el Fondo A, es decir ganando $3.000.000 de diferencia en 16 meses, para una persona con $60.000.000 de ahorro.

2) Que si esta ABSURDA ¨reforma¨ llegase a transformarse en ley, simplemente nos obligaría seriamente a plantearnos el desafío de asumir una carrera Presidencial para equilibrar el sistema y devolverle las pérdidas a las AFP.

Espero que no me fuercen a dar ese paso, pero ya he dejado clara mi postura a la Comunidad Felices y Forrados y dado que sólo el Presidente de la República tiene el poder para enviar leyes sobre AFP, tengo claro que sería el único camino a liderar.

Te invitamos a volver a ser parte de la Comunidad Felices y Forrados, dado que es el mejor camino para proteger tus ahorros, saluda cordialmente

Gino Lorenzini Barrios

Magister en Finanzas - Universidad de Chile.

Fundador www.felicesyforrados.cl

Nadie es dueño de la verdad

Desconectado

#18621 29-10-18 14:33

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

Don-Ben escribió:¿En cuál página se puede leer integramente esa declaración?

llega por correo

Anoche el Presidente Piñera nos demostró por cadena nacional, que las izquierdas y las derechas NO EXISTEN, son sólo un grupo de familiares y amigos que nos tratan de dividir y así conseguir los objetivos que les imponen los grupos económicos.

Ocurrió con Frei en 1999, Lagos en 2002, Bachelet en 2008 y Piñera en 2011 y ahora en 2018, con una pésima reforma de pensiones que tiene 7 TRUCOS SUCIOS que atentan contra nuestro DERECHO DE PROPIEDAD y que tú debes INFORMARTE y COMPARTIR:

TRUCO #1: MAS RESTRICCIONES PARA NUESTROS AHORROS. HOY puedes retirar TODO sobre 60 millones (si te impones por el mínimo los últimos 7 años, incluso si estás pensionado), con la ¨reforma¨ será TODO sobre 100 millones. ¿A quien beneficia? ¿Cómo lo hicieron? Al subir el PMAS desde $317.000 a $500.000.

TRUCO #2 Incrementar 40% ingresos de AFP, a pesar de que pueden perder un -40% como en 2008 en el Fondo A (Sí, en foto Ex Ministro Rodrigo Valdés y David Bravo asesorando a las AFP y CPC en esquina superior izquierda).

TRUCO #3: ¨SUPUESTO¨ AUMENTO DE LA COMPETENCIA, sólo por el 4% adicional podrían entrar AGF, CAJAS DE COMPENSACIÓN y ASEGURADORAS ¿por qué las AFP mantienen el OLIGOPOLIO sobre el 10% actual?

TRUCO #4: MAS SEGUROS OBLIGATORIOS E INCOBRABLES. Un 0,2% para un seguro de dependencia es un chiste desagradable en contexto de comisión investigadora por graves fallas del seguro de invalidez y sobrevivencia.

TRUCO #5: CREAR FALSOS INCENTIVOS A POSTERGAR LA PENSIÓN. El Presidente indica que podrán retirar LA MITAD de lo que ahorren, y si hoy uno se pensiona puede RETIRAR el 100% si deja su pensión en cuenta 2.

TRUCO #6: SACAR A FELICES Y FORRADOS DE LA COMPETENCIA. Están tan aterrados con nuestra NUEVA FÓRMULA FyF, que quieren que Superintendente Macías nos supervise. (no tendríamos problema con un Superintendente ÉTICO)

TRUCO #7: NO HACER NADA CONTRA EL EFECTO MANADA. En esto las AFP tienen razón, ellas igualan su rentabilidad por CULPA DE LA LEY de 2002. Una AFP pequeña no puede competir porque el promedio no es simple, es ponderado, por ende es o copiar o quebrar. Esto bajó la rentabilidad como ocurrió en Octubre de 2008.

Ahora que ya SABES la VERDAD y los 7 TRUCOS de la absurda Reforma del Presidente Sebastián Piñera, nos queda claro 2 cosas:

1) La única forma de cambiar el sistema, es exigiendo tu clave web y tu clave de seguridad, para así seguir las sugerencias de cambio de fondo de www.felicesyforrados.cl , rentando casi 6 veces más que el Fondo A, es decir ganando $3.000.000 de diferencia en 16 meses, para una persona con $60.000.000 de ahorro.

2) Que si esta ABSURDA ¨reforma¨ llegase a transformarse en ley, simplemente nos obligaría seriamente a plantearnos el desafío de asumir una carrera Presidencial para equilibrar el sistema y devolverle las pérdidas a las AFP.

Espero que no me fuercen a dar ese paso, pero ya he dejado clara mi postura a la Comunidad Felices y Forrados y dado que sólo el Presidente de la República tiene el poder para enviar leyes sobre AFP, tengo claro que sería el único camino a liderar.

Te invitamos a volver a ser parte de la Comunidad Felices y Forrados, dado que es el mejor camino para proteger tus ahorros, saluda cordialmente

Gino Lorenzini Barrios

Magister en Finanzas - Universidad de Chile.

Fundador www.felicesyforrados.cl

Eres tan amable de enviarlo al mail [email protected]

"No es cosa de suerte, sino de perseverancia"

Desconectado

#18622 29-10-18 14:43

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Listo

mekaniko escribió:Don-Ben escribió:¿En cuál página se puede leer integramente esa declaración?

llega por correo

Anoche el Presidente Piñera nos demostró por cadena nacional, que las izquierdas y las derechas NO EXISTEN, son sólo un grupo de familiares y amigos que nos tratan de dividir y así conseguir los objetivos que les imponen los grupos económicos.

Ocurrió con Frei en 1999, Lagos en 2002, Bachelet en 2008 y Piñera en 2011 y ahora en 2018, con una pésima reforma de pensiones que tiene 7 TRUCOS SUCIOS que atentan contra nuestro DERECHO DE PROPIEDAD y que tú debes INFORMARTE y COMPARTIR:

TRUCO #1: MAS RESTRICCIONES PARA NUESTROS AHORROS. HOY puedes retirar TODO sobre 60 millones (si te impones por el mínimo los últimos 7 años, incluso si estás pensionado), con la ¨reforma¨ será TODO sobre 100 millones. ¿A quien beneficia? ¿Cómo lo hicieron? Al subir el PMAS desde $317.000 a $500.000.

TRUCO #2 Incrementar 40% ingresos de AFP, a pesar de que pueden perder un -40% como en 2008 en el Fondo A (Sí, en foto Ex Ministro Rodrigo Valdés y David Bravo asesorando a las AFP y CPC en esquina superior izquierda).

TRUCO #3: ¨SUPUESTO¨ AUMENTO DE LA COMPETENCIA, sólo por el 4% adicional podrían entrar AGF, CAJAS DE COMPENSACIÓN y ASEGURADORAS ¿por qué las AFP mantienen el OLIGOPOLIO sobre el 10% actual?

TRUCO #4: MAS SEGUROS OBLIGATORIOS E INCOBRABLES. Un 0,2% para un seguro de dependencia es un chiste desagradable en contexto de comisión investigadora por graves fallas del seguro de invalidez y sobrevivencia.

TRUCO #5: CREAR FALSOS INCENTIVOS A POSTERGAR LA PENSIÓN. El Presidente indica que podrán retirar LA MITAD de lo que ahorren, y si hoy uno se pensiona puede RETIRAR el 100% si deja su pensión en cuenta 2.

TRUCO #6: SACAR A FELICES Y FORRADOS DE LA COMPETENCIA. Están tan aterrados con nuestra NUEVA FÓRMULA FyF, que quieren que Superintendente Macías nos supervise. (no tendríamos problema con un Superintendente ÉTICO)

TRUCO #7: NO HACER NADA CONTRA EL EFECTO MANADA. En esto las AFP tienen razón, ellas igualan su rentabilidad por CULPA DE LA LEY de 2002. Una AFP pequeña no puede competir porque el promedio no es simple, es ponderado, por ende es o copiar o quebrar. Esto bajó la rentabilidad como ocurrió en Octubre de 2008.

Ahora que ya SABES la VERDAD y los 7 TRUCOS de la absurda Reforma del Presidente Sebastián Piñera, nos queda claro 2 cosas:

1) La única forma de cambiar el sistema, es exigiendo tu clave web y tu clave de seguridad, para así seguir las sugerencias de cambio de fondo de www.felicesyforrados.cl , rentando casi 6 veces más que el Fondo A, es decir ganando $3.000.000 de diferencia en 16 meses, para una persona con $60.000.000 de ahorro.

2) Que si esta ABSURDA ¨reforma¨ llegase a transformarse en ley, simplemente nos obligaría seriamente a plantearnos el desafío de asumir una carrera Presidencial para equilibrar el sistema y devolverle las pérdidas a las AFP.

Espero que no me fuercen a dar ese paso, pero ya he dejado clara mi postura a la Comunidad Felices y Forrados y dado que sólo el Presidente de la República tiene el poder para enviar leyes sobre AFP, tengo claro que sería el único camino a liderar.

Te invitamos a volver a ser parte de la Comunidad Felices y Forrados, dado que es el mejor camino para proteger tus ahorros, saluda cordialmente

Gino Lorenzini Barrios

Magister en Finanzas - Universidad de Chile.

Fundador www.felicesyforrados.cl

Eres tan amable de enviarlo al mail [email protected]

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18623 29-10-18 15:24

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

Agradecido.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#18624 29-10-18 15:40

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

otra vez cayendo los gringos

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18625 29-10-18 16:22

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Publicación cuota fecha 26-10-2018

Estimación +0,57% ; real -0,02%

??

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#18626 29-10-18 17:11

- DiosHomero

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

Como diría mi amigo Rolex, Gino Lorenzini sube el nivel viejo.

y aquí pone las caras de los presidentes como si fueran demonios, esta claro que Gino es nuestro salvador xD

Si usted está en un juego de póker durante veinte minutos y no sabe quién es el tonto de la mesa, entonces usted es el tonto

Desconectado

#18627 29-10-18 20:09

- pelado

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Como se deja que en un Foro técnico como este aparezca un señor Como Gino Lorenzini promocionado su negociado de Felices y Forrados, de los cuales no rinden ninguna cuenta publica como lo hacen el sistema de AFP a través de la publicación diarias de las cuotas.

Un solo comentario que demuestra la mala intención de este señor. Compara el retiro del ahorro del 50 % de lo ahorrado después de la jubilación en cotización obligatoria ( Descontado de remuneración y no paga impuesto) con el retiro posible de lo ahorrado en la cuenta 2. No sabe que uno es sin pago de impuestos y el otro paga previamente impuestos por lo cual no son comparables en lo referente al retiro del 50% y 100% respectivamente? Por eso no es confiable este señor, para mío es un negociado mas, poco transparente y de cuidado. Los que se quieran arriesgar con el están en todo su derecho. Yo recomiendo que cada uno tome sus propias decisiones.

Siempre leyendo y estudiando para aprender...

Desconectado

#18628 29-10-18 21:22

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Como se deja que en un Foro técnico como este aparezca un señor Como Gino Lorenzini promocionado su negociado de Felices y Forrados, de los cuales no rinden ninguna cuenta publica como lo hacen el sistema de AFP a través de la publicación diarias de las cuotas.

Un solo comentario que demuestra la mala intención de este señor. Compara el retiro del ahorro del 50 % de lo ahorrado después de la jubilación en cotización obligatoria ( Descontado de remuneración y no paga impuesto) con el retiro posible de lo ahorrado en la cuenta 2. No sabe que uno es sin pago de impuestos y el otro paga previamente impuestos por lo cual no son comparables en lo referente al retiro del 50% y 100% respectivamente? Por eso no es confiable este señor, para mío es un negociado mas, poco transparente y de cuidado. Los que se quieran arriesgar con el están en todo su derecho. Yo recomiendo que cada uno tome sus propias decisiones.

No se preocupe estimado, creo que se hacen evidentes las características del personaje en cuestión. No será que por fin mostró la cara? (eventual atisbo de posibilidad de candidatura, lamentablemente se ve forzado a ello). Hay personas así... que tergiversan las cosas... en fin...

Una vez le expliqué a alguien acerca de que simulando un cambio de fondo podía saber si las recomendaciones que seguía del personaje en cuestión eran efectivas, a lo que recibí la respuesta de que las afp desinforman.... Tienen un poder de convencimiento que puede llegar a ser peligroso, y cuando les descubren el "error" les bajan el perfil, descalifican, cambian la versión, se desdicen, contextualizan sus dichos, etc.

Como decían antes:Vivir más para ver más

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#18629 29-10-18 21:42

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Como se deja que en un Foro técnico como este aparezca un señor Como Gino Lorenzini promocionado su negociado de Felices y Forrados, de los cuales no rinden ninguna cuenta publica como lo hacen el sistema de AFP a través de la publicación diarias de las cuotas.

Un solo comentario que demuestra la mala intención de este señor. Compara el retiro del ahorro del 50 % de lo ahorrado después de la jubilación en cotización obligatoria ( Descontado de remuneración y no paga impuesto) con el retiro posible de lo ahorrado en la cuenta 2. No sabe que uno es sin pago de impuestos y el otro paga previamente impuestos por lo cual no son comparables en lo referente al retiro del 50% y 100% respectivamente? Por eso no es confiable este señor, para mío es un negociado mas, poco transparente y de cuidado. Los que se quieran arriesgar con el están en todo su derecho. Yo recomiendo que cada uno tome sus propias decisiones.

Sin miedo a equivocarme creo que los que llegan aquí ya conocen las patrañas del sr lorenzini. Que aparezca acá no es publicidad de su servicio. Descaradamente publica los periodos en los que puede presentar ganancia. Nada dice sobre el año pasado. Lamentablemente tiene buena exposición mediatica y ha sido astuto en centrarse mas en las denuncias que en el objetivo de su servicio. Lo malo es que en este país perdonajes como el tienen posibilidades de ser presidente, y si lo plantea abiertamente es porque ya esta planeado. El gordito del curso puede salir presidente y eso si es un peligro...tener un charlatan de presidente.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18630 29-10-18 22:12

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

No tan mal -0.01 % vs -0.02 %

https://www.quichitue.com/smart-fondos/ … adores?f=c

Publicación cuota fecha 26-10-2018

Estimación +0,57% ; real -0,02%??

-.-

Desconectado