No estas registrado.

#18421 21-09-18 11:42

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

Es +1.06 %.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#18422 21-09-18 11:43

- danvasqar

- Miembro

- Calificacion : 20

Re: Análisis técnico fondos de pensiones

En resumen, no creo que dependa del saldo de tus fondos, aunque si ya tienes un monto considerable, la gestión de tus fondos puede pasar a ser la inversión más relevante de tu cartera. Suerte!

Justamente me refiero a eso... que es un monto considerable, ya que si estas comenzando en el mercado laboral y llevas poco no veo sentido estar haciendo gestión de cambio de fondos (Salvo el aprendizaje que si tendría sentido).

Por ahí lei una vez (no recuerdo donde, capaz fue acá mismo) que sobre los $20MM ya se podría ver el efecto...

Saludos,

Desconectado

#18423 21-09-18 11:45

- manu

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Es +1.06 %.

Si, gracias

Desconectado

#18424 21-09-18 13:41

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

En diario, están los principales indicadores con pullback o retrocesos., pero en general el canal está muy lateralizado, con pequeña tendencia al alza.

Estimados

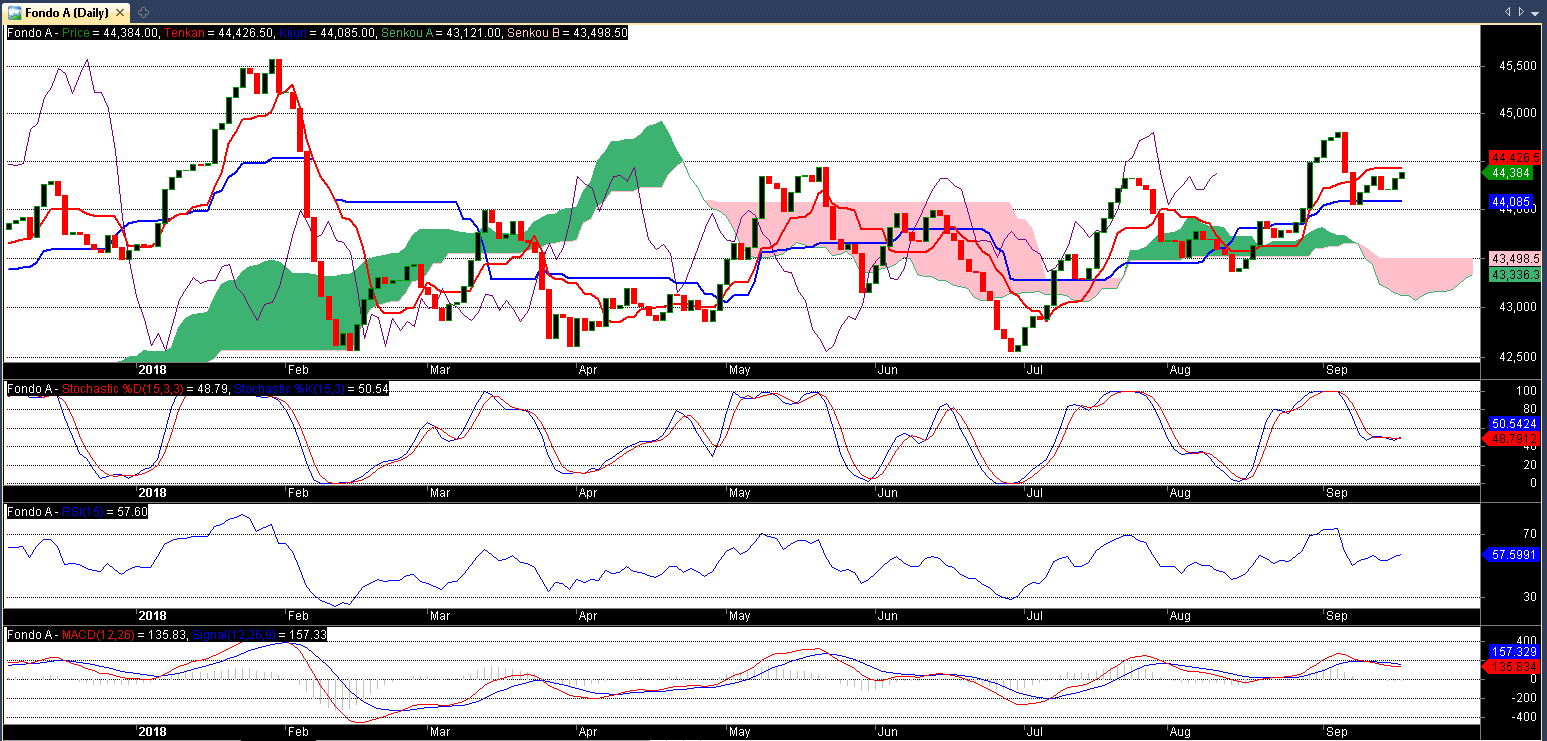

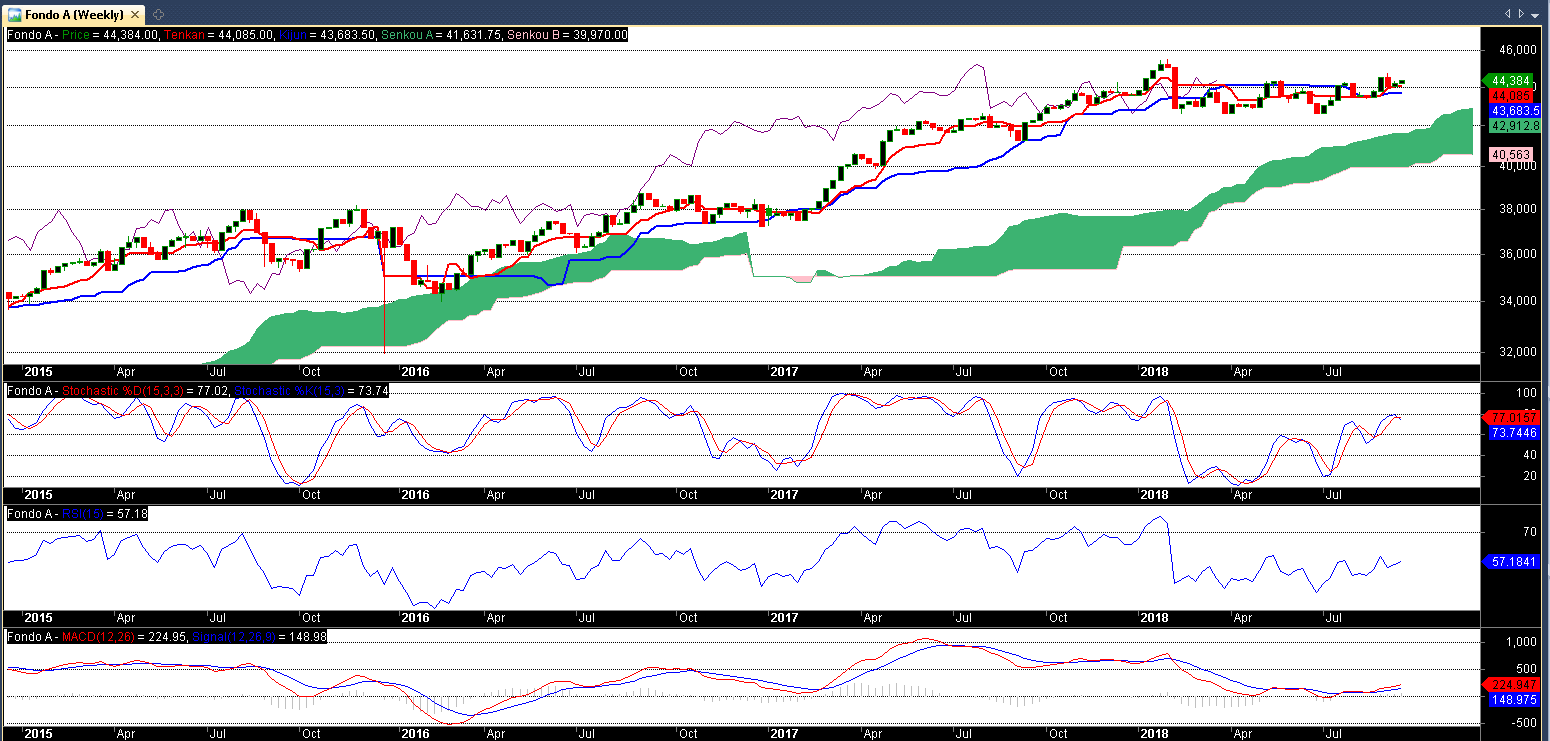

Adjunto gráfico Ichimoku Fondo A + 2 días de estimaciónSe aceptan comentarios, dudas y/o observaciones

Gráfico ichimoku diairio + 2 días de estimación

-----------------------------------------------------------http://www.chilebolsa.com/foro/uploads/ … 092018.png

Gráfico ichimoku semanal+ 2 días de estimación

------------------------------------------------------------

{kind=link}

{kind=link}

-.-

Desconectado

#18425 21-09-18 13:49

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Como no hay costos asociados , y si logras mejor rentabilidad que el A y E, no veo monto monto mínimo para hacerlo. Entre mas intereses acumules mejor va ser tu patrimonio final, excepto que empieces a perder.

Tampoco hay que volverse loco no es mucho lo que se puede conseguir por año y al final también tienes que considerar el tiempo que te toma involucrarte.

nao escribió:En resumen, no creo que dependa del saldo de tus fondos, aunque si ya tienes un monto considerable, la gestión de tus fondos puede pasar a ser la inversión más relevante de tu cartera. Suerte!

Justamente me refiero a eso... que es un monto considerable, ya que si estas comenzando en el mercado laboral y llevas poco no veo sentido estar haciendo gestión de cambio de fondos (Salvo el aprendizaje que si tendría sentido).

Por ahí lei una vez (no recuerdo donde, capaz fue acá mismo) que sobre los $20MM ya se podría ver el efecto...

Saludos,

-.-

Desconectado

#18426 21-09-18 21:10

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

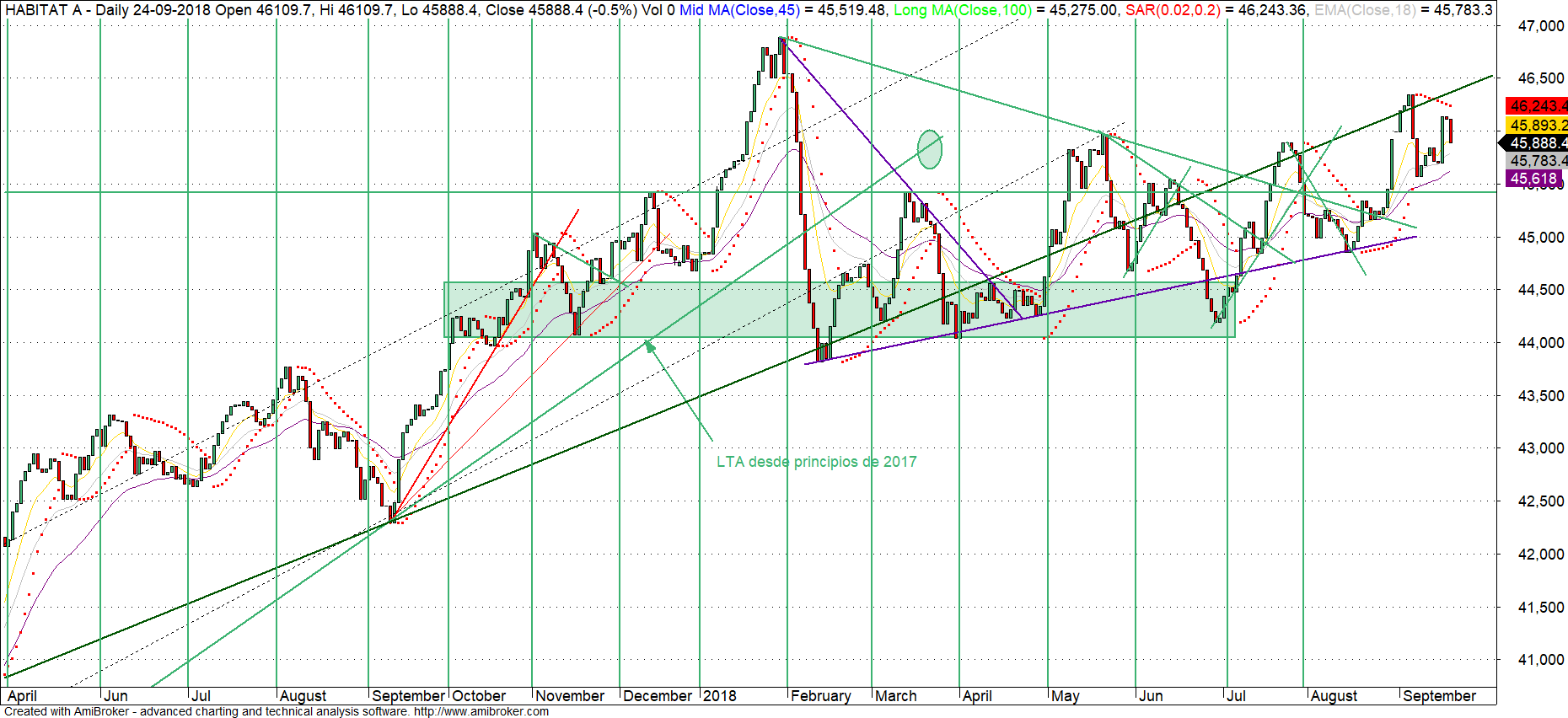

Gráfico de Habitat A +2

Se aprecia la vela sorpresiva por el efecto del feriado.

Sl2

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#18427 21-09-18 23:03

- patiperro

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Buenas noches,

Al intentar cambiar de fondos Habitat informa que las cuentas Obligatoria, APV y Cuenta 2 no disponible para solicitar Cambio o Distribución de fondo. A alguien le ha pasado lo mismo?

Saludos...

Desconectado

#18428 22-09-18 09:36

- edqta

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Justamente me refiero a eso... que es un monto considerable, ya que si estas comenzando en el mercado laboral y llevas poco no veo sentido estar haciendo gestión de cambio de fondos (Salvo el aprendizaje que si tendría sentido).

Por ahí lei una vez (no recuerdo donde, capaz fue acá mismo) que sobre los $20MM ya se podría ver el efecto...

Saludos,

El monto de 20$MM se refiere más bien a cuándo es el momento de pasar a la AFP con la mayor rentabilidad sobre comisión.

www.actualizaturadio.cl

Desconectado

#18429 22-09-18 10:25

- nao

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Yo hice el ejercicio hace poco para un curso, y considerando la rentabilidad de los ultimos 12 meses de Modelo vs Habitat, a partir de los MM$8,9 te conviene cambiarte de AFP.

Cambiando los plazos para medir la rentabilidad, 12 meses, 18 años, etc, cambia mucho el monto con el que vale la pena cambiarse, pero como Modelo no tiene tantas años, no pude usar la rentabilidad histórica que tenemos para otras afp's

El monto de 20$MM se refiere más bien a cuándo es el momento de pasar a la AFP con la mayor rentabilidad sobre comisión.

Desconectado

#18430 24-09-18 12:18

- DiosHomero

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

El valor de la cuota apareció como +60% mas alto que el estimado, pienso que las administradoras de fondos quieren joder un poco las estimaciones

Si usted está en un juego de póker durante veinte minutos y no sabe quién es el tonto de la mesa, entonces usted es el tonto

Desconectado

#18431 24-09-18 13:59

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

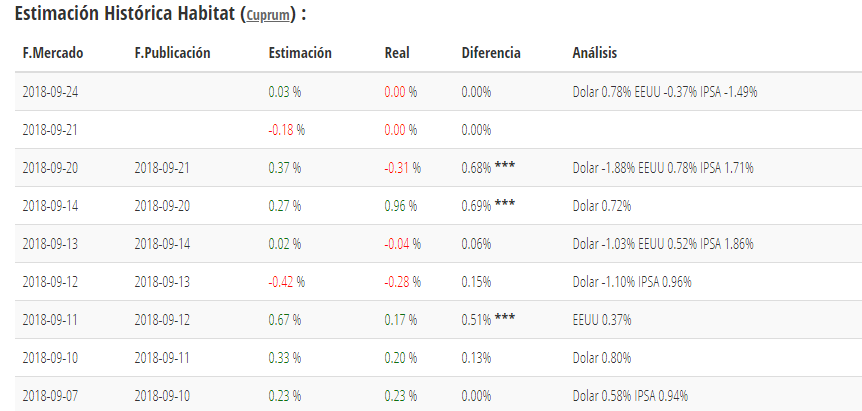

Por lo visto fue una compensación del dolar , la estimación de 0.27 + 0.37 = 0.64 VS AFP 0.96 - 0.31 = 0.65 , es decir la estimación estuvo muy cerca . Excepto que mañana tengamos otro "ajuste".

2018-09-20 2018-09-21 0.37 % -0.31 % 0.68% *** Dolar -1.88% EEUU 0.78% IPSA 1.71%

2018-09-14 2018-09-20 0.27 % 0.96 % 0.69% *** Dolar 0.72%

-.-

Desconectado

#18432 27-09-18 11:20

- JMME

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Desde el lunes nadie ha escrito nada!!!

Al parecer no hay mucho que decir...

"La ambición rompe el saco"

Desconectado

#18433 27-09-18 11:47

- Alfil2015

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Desde el lunes nadie ha escrito nada!!!

Al parecer no hay mucho que decir...

O no sabemos que decir!!!!!!!! ![]()

![]()

![]()

Si no te has formado lo suficientemente el mercado te quitará el dinero rápidamente. (David S. Nassar).

Desconectado

#18434 27-09-18 12:24

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

No encuentro mucho que decir que digamos... Acwi*usdclp en franco descenso... https://www.tradingview.com/x/vBMyfXXC/

Principalmente por dólar.... https://www.tradingview.com/x/RJGkuq3B/

Pero bueno, así estamos no más.... jaja

Saludos foreros

PD. El dólar en semanal no lo veo bien

https://www.tradingview.com/x/hTeSayxg/

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#18435 27-09-18 13:48

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

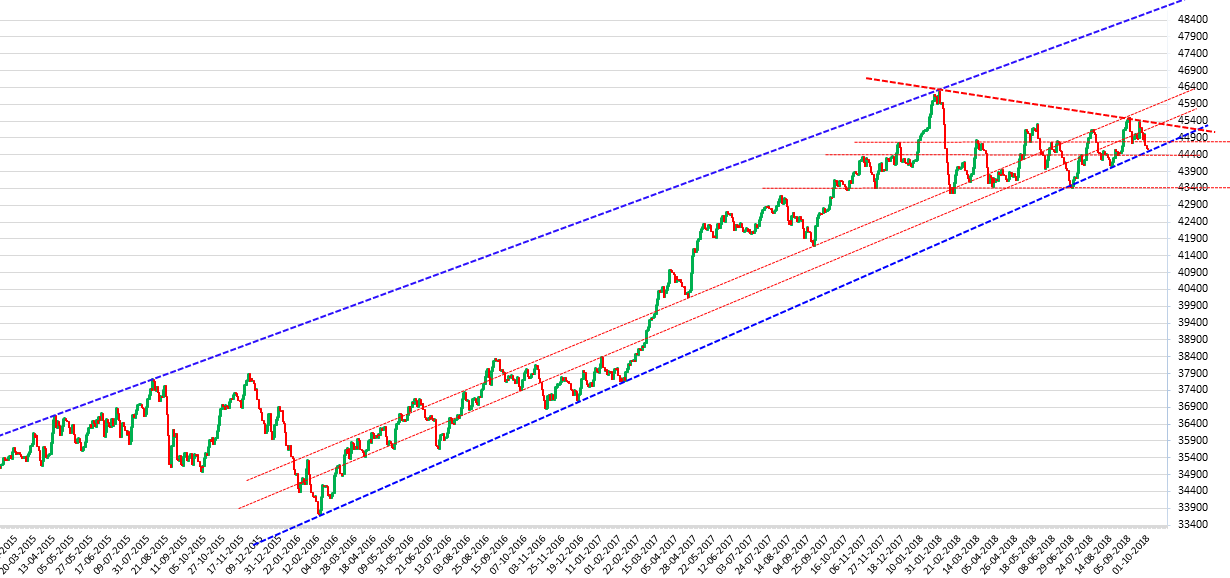

Actualizacion Fondo A+3,,,Estimacion -0.2%,,,con esto estaría apoyándose en ultimo soporte firme de largo plazo del canal alcista,,y de no respetarlo podría irse otro 2% mas abajo para apoyarse en piso destacado en rojo,,para volver a formar una nueva pendiente y canal...veremos como resuelve,,,

Desconectado

#18436 27-09-18 14:41

- zorra

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

no deberian ser graficos logaritmicos para que tengan validez las lineas?

Actualizacion Fondo A+3,,,Estimacion -0.2%,,,con esto estaría apoyándose en ultimo soporte firme de largo plazo del canal alcista,,y de no respetarlo podría irse otro 2% mas abajo para apoyarse en piso destacado en rojo,,para volver a formar una nueva pendiente y canal...veremos como resuelve,,,

Desconectado

#18437 27-09-18 15:09

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

ACWI*USDCLP

semanal

Diario

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18438 28-09-18 09:06

- Raymonsil

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Desde ayer comenzaron mis alertas para cambio al A... y a ustedes?

Desconectado

#18439 28-09-18 12:51

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Mis alertas dicen E..

Acwi, dólar, IPSA.. diferencia entre el A y el E..

En una de esas se pega un rebote, pero ver para creer

Desde ayer comenzaron mis alertas para cambio al A... y a ustedes?

Desconectado

#18440 28-09-18 13:22

- roger3

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

A lo Santo Tomás

Mis alertas dicen E..

Acwi, dólar, IPSA.. diferencia entre el A y el E..

En una de esas se pega un rebote, pero ver para creerRaymonsil escribió:Desde ayer comenzaron mis alertas para cambio al A... y a ustedes?

Nadie es dueño de la verdad

Desconectado

#18441 29-09-18 11:38

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Favor contestar la encuesta

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18442 01-10-18 09:56

- CKMUS

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

se que a la mayoría de le importa un yuyo, les paso un correo que me llego de FYF, que seria bueno analizar

OCTUBRE PELIGROSO

Septiembre fue un mes muy volátil. El fondo A perdió un -1,6%, el fondo E perdió un -0,1% y Felices y Forrados -0,98%. Lamentablemente, cuando fuimos 100% hacia el fondo A, las AFP contuvieron con forward el alza del dólar, que llegó hasta 700 pesos el martes 11 de septiembre. Es por ese motivo que esa alza no se reflejó en los fondos de riesgo, y al no liberar esa alza, no pudimos salir con ganancias.

De todos modos, al menos en el mes redujimos las pérdidas desde -1,6% a -0,98% para el fondo A. Esto es parte de nuestra fórmula. No sólo debemos adaptarnos al mercado, sino también, al manejo de valores cuota.

Por otra parte, como puedes leer aquí, Nouriel Roubini, el economista que predijo la crisis del 2008, proyecta una nueva crisis para 2020. Nuestra fórmula en tanto, nos indica que existe 20% de probabilidad de caída superior al -10% para fines de este mes.

Los mayores riesgos podrían gatillarse entre el 29 de octubre y el 2 de noviembre. De darse este escenario, TODOS los multifondos perderían, porque el contexto es alza de tasas a nivel global y local, lo que haría perder al fondo E, como también las acciones del fondo A.

OCTUBRE será un mes donde el objetivo será PERDER LO MENOS POSIBLE. Por lo mismo podrían ocurrir sugerencias muy rápidas, de una semana para otra, y debes ser muy metódico, porque habrán semanas que podría desplomarse el fondo A, como otras donde lo haría el fondo E.

Recuerda que Felices y Forrados fomenta siempre disminuir pérdidas, porque si pierdes un -50% en esta próxima crisis, necesitarás ganar un 100% para recuperar tu pérdida, lo que puede demorar entre 4 a 5 años. A continuación podrás ver el gráfico histórico del Dow Jones para contextualizar que estamos en un alza exponencial que ha durado décadas, donde las pérdidas del 2000 y 2008 se ven pequeñas en el contexto de burbuja actual.

A nivel de consejos personales, ya comenzó el alza de tasas a nivel local, por lo mismo, presta atención a lo siguiente:

1) Sí o sí pasa la tasa de tu crédito hipotecario desde tasa variable a TASA FIJA. Este es el último momento y si hoy está en 3%, quizás después suba a 8% de golpe en escenario de crisis. Eso duplicaría tu pago mensual, por ende favor CAMBIA TU TASA VARIABLE por TASA FIJA AHORA.

2) A nivel de inversiones, la renta variable perderá, también la renta fija de LARGO PLAZO (porque el alza de tasas la perjudicará), lo único que andará bien serán los depósitos a plazo o la renta fija de CORTO PLAZO, como los FONDOS DE INVERSIÓN RESCATABLES (FIR) que rentan estable 7% anual, y además no pagan impuesto a la ganancia de capital cuando se compran por corredora de bolsa. Para saber más información sobre los FIR, favor crea un sueño FIR en www.HappyAndLoaded.cl

Recordamos que a finales de octubre viviremos un ESCENARIO con 20% de probabilidad de riesgo elevado de pérdidas. Puede que ocurra, como puede que se postergue, pero siempre estos escenarios de riesgos es mejor disminuir el riesgo de pérdidas al mínimo posible.

Contrata tu servicio y asegúrate de no hundirte junto al resto de los multifondos.

Desconectado

#18443 01-10-18 10:53

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

Jjajakakaj ya no sé cuántas veces han pronosticado que viene una crisis y que ellos son los paladines para resguardar los fondos. Pelmazos, chantas e irresponsables.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#18444 01-10-18 10:58

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

Esto es como creerle a Salfate que viene un terremoto podria ser en un dia, mes o años....el mercado hay que estarlo estudiando y nada mas...para eso estamos aca y bastante bien lo hemos manejado...

Desconectado

#18445 01-10-18 13:24

- Iniciante

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Dos favores

- Alguien puede subir un gráfico FA en semanal y diario?

- Meka.... los resultados de las encuestas cuando los publicas?

Saludos

Desconectado

#18446 01-10-18 13:32

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Dos favores

- Alguien puede subir un gráfico FA en semanal y diario?

- Meka.... los resultados de las encuestas cuando los publicas?Saludos

No se publican, debes contestar la encuesta y cuando entras de nuevo al link puedes ver los resultados

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18447 01-10-18 13:40

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

se que a la mayoría de le importa un yuyo, les paso un correo que me llego de FYF, que seria bueno analizar

OCTUBRE PELIGROSO

Septiembre fue un mes muy volátil. El fondo A perdió un -1,6%, el fondo E perdió un -0,1% y Felices y Forrados -0,98%. Lamentablemente, cuando fuimos 100% hacia el fondo A, las AFP contuvieron con forward el alza del dólar, que llegó hasta 700 pesos el martes 11 de septiembre. Es por ese motivo que esa alza no se reflejó en los fondos de riesgo, y al no liberar esa alza, no pudimos salir con ganancias.

De todos modos, al menos en el mes redujimos las pérdidas desde -1,6% a -0,98% para el fondo A. Esto es parte de nuestra fórmula. No sólo debemos adaptarnos al mercado, sino también, al manejo de valores cuota.

Por otra parte, como puedes leer aquí, Nouriel Roubini, el economista que predijo la crisis del 2008, proyecta una nueva crisis para 2020. Nuestra fórmula en tanto, nos indica que existe 20% de probabilidad de caída superior al -10% para fines de este mes.

Los mayores riesgos podrían gatillarse entre el 29 de octubre y el 2 de noviembre. De darse este escenario, TODOS los multifondos perderían, porque el contexto es alza de tasas a nivel global y local, lo que haría perder al fondo E, como también las acciones del fondo A.

OCTUBRE será un mes donde el objetivo será PERDER LO MENOS POSIBLE. Por lo mismo podrían ocurrir sugerencias muy rápidas, de una semana para otra, y debes ser muy metódico, porque habrán semanas que podría desplomarse el fondo A, como otras donde lo haría el fondo E.

Recuerda que Felices y Forrados fomenta siempre disminuir pérdidas, porque si pierdes un -50% en esta próxima crisis, necesitarás ganar un 100% para recuperar tu pérdida, lo que puede demorar entre 4 a 5 años. A continuación podrás ver el gráfico histórico del Dow Jones para contextualizar que estamos en un alza exponencial que ha durado décadas, donde las pérdidas del 2000 y 2008 se ven pequeñas en el contexto de burbuja actual.A nivel de consejos personales, ya comenzó el alza de tasas a nivel local, por lo mismo, presta atención a lo siguiente:

1) Sí o sí pasa la tasa de tu crédito hipotecario desde tasa variable a TASA FIJA. Este es el último momento y si hoy está en 3%, quizás después suba a 8% de golpe en escenario de crisis. Eso duplicaría tu pago mensual, por ende favor CAMBIA TU TASA VARIABLE por TASA FIJA AHORA.

2) A nivel de inversiones, la renta variable perderá, también la renta fija de LARGO PLAZO (porque el alza de tasas la perjudicará), lo único que andará bien serán los depósitos a plazo o la renta fija de CORTO PLAZO, como los FONDOS DE INVERSIÓN RESCATABLES (FIR) que rentan estable 7% anual, y además no pagan impuesto a la ganancia de capital cuando se compran por corredora de bolsa. Para saber más información sobre los FIR, favor crea un sueño FIR en www.HappyAndLoaded.cl

Recordamos que a finales de octubre viviremos un ESCENARIO con 20% de probabilidad de riesgo elevado de pérdidas. Puede que ocurra, como puede que se postergue, pero siempre estos escenarios de riesgos es mejor disminuir el riesgo de pérdidas al mínimo posible.

Contrata tu servicio y asegúrate de no hundirte junto al resto de los multifondos.

Aun no cierra septiembre

"Septiembre fue un mes muy volátil. El fondo A perdió un -1,6%, el fondo E perdió un -0,1% y Felices y Forrados -0,98%."

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18448 01-10-18 13:55

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

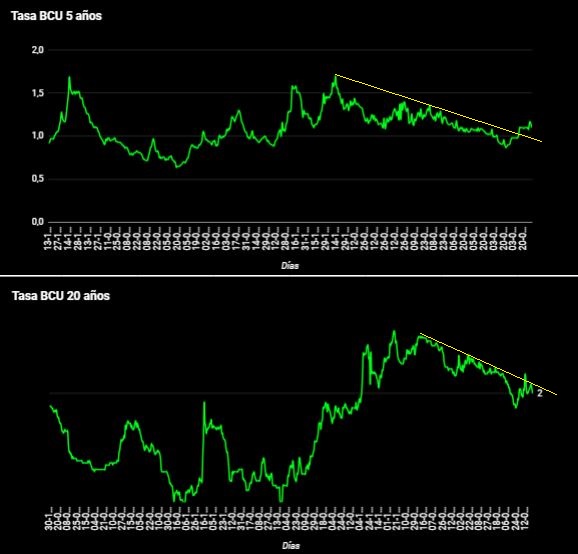

Gráfico TAsa BCU 5 y 20 años

Para los que no saben, el movimiento de las tasa es inversa a la renta fija (cuando la tasa sube, cae la renta fija y cae el fondo E)

Podríamos decir que en la tasa 5 años (influencia menor) hay una ruptura alcista que anticipa período de caida de renta fija.

en la tasa 20 años (mayor influencia) tenemos los últimos dias al alza, pero sin ruptura aún (caída de renta fija)

en resumen es probable que el fondo E se mueva con caídas hasta fin de año.

Justifica refugiarse en el E?

no, a menos que se observe potencial de caída importante en el fondo A.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#18449 01-10-18 17:39

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Si es cuenta obligatoria o APV, y la caída del FA es mayor que la del FE, minimizas perdida. Si tienes una cuenta 2, saca el dinero e invierte en otro tipo de inversión.

El tema es como determinar lo primero.

Gráfico TAsa BCU 5 y 20 años

Para los que no saben, el movimiento de las tasa es inversa a la renta fija (cuando la tasa sube, cae la renta fija y cae el fondo E)

Podríamos decir que en la tasa 5 años (influencia menor) hay una ruptura alcista que anticipa período de caida de renta fija.

en la tasa 20 años (mayor influencia) tenemos los últimos dias al alza, pero sin ruptura aún (caída de renta fija)

en resumen es probable que el fondo E se mueva con caídas hasta fin de año.

Justifica refugiarse en el E?

no, a menos que se observe potencial de caída importante en el fondo A.

-.-

Desconectado

#18450 01-10-18 17:56

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

El FA, FE no pierde, el que pierde es la persona al cambiarse, haciendo la pérdida..... SI F&F perdió -0.98%, eso si que es perdida de capital. Que lamentable por las personas que siguen esta dinámica.

CKMUS escribió:se que a la mayoría de le importa un yuyo, les paso un correo que me llego de FYF, que seria bueno analizar

OCTUBRE PELIGROSO

Septiembre fue un mes muy volátil. El fondo A perdió un -1,6%, el fondo E perdió un -0,1% y Felices y Forrados -0,98%. Lamentablemente, cuando fuimos 100% hacia el fondo A, las AFP contuvieron con forward el alza del dólar, que llegó hasta 700 pesos el martes 11 de septiembre. Es por ese motivo que esa alza no se reflejó en los fondos de riesgo, y al no liberar esa alza, no pudimos salir con ganancias.

De todos modos, al menos en el mes redujimos las pérdidas desde -1,6% a -0,98% para el fondo A. Esto es parte de nuestra fórmula. No sólo debemos adaptarnos al mercado, sino también, al manejo de valores cuota.

Por otra parte, como puedes leer aquí, Nouriel Roubini, el economista que predijo la crisis del 2008, proyecta una nueva crisis para 2020. Nuestra fórmula en tanto, nos indica que existe 20% de probabilidad de caída superior al -10% para fines de este mes.

Los mayores riesgos podrían gatillarse entre el 29 de octubre y el 2 de noviembre. De darse este escenario, TODOS los multifondos perderían, porque el contexto es alza de tasas a nivel global y local, lo que haría perder al fondo E, como también las acciones del fondo A.

OCTUBRE será un mes donde el objetivo será PERDER LO MENOS POSIBLE. Por lo mismo podrían ocurrir sugerencias muy rápidas, de una semana para otra, y debes ser muy metódico, porque habrán semanas que podría desplomarse el fondo A, como otras donde lo haría el fondo E.

Recuerda que Felices y Forrados fomenta siempre disminuir pérdidas, porque si pierdes un -50% en esta próxima crisis, necesitarás ganar un 100% para recuperar tu pérdida, lo que puede demorar entre 4 a 5 años. A continuación podrás ver el gráfico histórico del Dow Jones para contextualizar que estamos en un alza exponencial que ha durado décadas, donde las pérdidas del 2000 y 2008 se ven pequeñas en el contexto de burbuja actual.A nivel de consejos personales, ya comenzó el alza de tasas a nivel local, por lo mismo, presta atención a lo siguiente:

1) Sí o sí pasa la tasa de tu crédito hipotecario desde tasa variable a TASA FIJA. Este es el último momento y si hoy está en 3%, quizás después suba a 8% de golpe en escenario de crisis. Eso duplicaría tu pago mensual, por ende favor CAMBIA TU TASA VARIABLE por TASA FIJA AHORA.

2) A nivel de inversiones, la renta variable perderá, también la renta fija de LARGO PLAZO (porque el alza de tasas la perjudicará), lo único que andará bien serán los depósitos a plazo o la renta fija de CORTO PLAZO, como los FONDOS DE INVERSIÓN RESCATABLES (FIR) que rentan estable 7% anual, y además no pagan impuesto a la ganancia de capital cuando se compran por corredora de bolsa. Para saber más información sobre los FIR, favor crea un sueño FIR en www.HappyAndLoaded.cl

Recordamos que a finales de octubre viviremos un ESCENARIO con 20% de probabilidad de riesgo elevado de pérdidas. Puede que ocurra, como puede que se postergue, pero siempre estos escenarios de riesgos es mejor disminuir el riesgo de pérdidas al mínimo posible.

Contrata tu servicio y asegúrate de no hundirte junto al resto de los multifondos.Aun no cierra septiembre

"Septiembre fue un mes muy volátil. El fondo A perdió un -1,6%, el fondo E perdió un -0,1% y Felices y Forrados -0,98%."

-.-

Desconectado