No estas registrado.

#17131 31-01-18 10:02

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

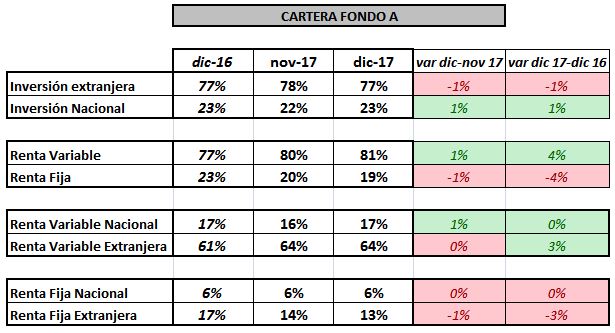

Para Vuestro Conocimiento

Ahora si

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#17132 31-01-18 13:39

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

Actualizacion+3 Fondo A,,

Hoy estimación preliminar en -0.1% aprox...y dolar lateralizando al igual que valor cuota hace mas de 1 semana, ...veremos como termina hoy, para ver a donde se dirije y ver si seria un ajuste mayor.......por ahora quedando en parte baja con alta probabilidad de seguir cayendo...

Desconectado

#17133 31-01-18 18:09

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

AFP Plan Vital informó que incrementarán su comisión de 0,41% a 1,16% de la remuneración imponible a partir de agosto de este año.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#17134 31-01-18 18:34

- Metamorfosis

- Miembro

- Calificacion : 29

Re: Análisis técnico fondos de pensiones

Qué !!

Desconectado

#17135 31-01-18 18:44

- clusten

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

AFP Plan Vital informó que incrementarán su comisión de 0,41% a 1,16% de la remuneración imponible a partir de agosto de este año.

Con esto, los nuevos afiliados se van a modelo, con la libertad de cambiarse a la AFP que deseen desde el día cero.

Mal por planvital, cuya única ventaja con Modelo era ser más barata.

Desconectado

#17136 31-01-18 22:17

- Marcelo M

- Miembro

Re: Análisis técnico fondos de pensiones

Estimados, Cual es la función para calcular la rentabilidad mensual (individual) de la que hacían alusión las encuestas anteriores? Gracias por la respuesta.

Gg

Desconectado

#17137 31-01-18 22:33

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Estimados, Cual es la función para calcular la rentabilidad mensual (individual) de la que hacían alusión las encuestas anteriores? Gracias por la respuesta.

La manera de calcular la rentabilidad exacta con cambios de fondos es hacer una planilla y poner un monto inicial y cuando haces cambios mudas tus cuotas de un fondo a otro. La rentabilidad se calcula por la variacion en porce tajes de los montos en pesos (rentabilidad nominal) si quieres la rentabilidad real debes dividir los montos en pesos por la uf de la fecha inicial y final respectivamente.

Para tener una idea aproximada de la rentabilidad puedes hacerlo de la siguiente forma.

R= (monto final-cotizaciones-monto inicial)/monto

Ahi tienes tu rentabilidad solo que estan agregada la rentabilidad ganada por las cotizaciones, pero igual es un buen calculo, sobre todo si tu monto ahorrado es alto.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#17138 31-01-18 22:34

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Marcelo M escribió:Estimados, Cual es la función para calcular la rentabilidad mensual (individual) de la que hacían alusión las encuestas anteriores? Gracias por la respuesta.

La manera de calcular la rentabilidad exacta con cambios de fondos es hacer una planilla y poner un monto inicial y cuando haces cambios mudas tus cuotas de un fondo a otro. La rentabilidad se calcula por la variacion en porce tajes de los montos en pesos (rentabilidad nominal) si quieres la rentabilidad real debes dividir los montos en pesos por la uf de la fecha inicial y final respectivamente.

Para tener una idea aproximada de la rentabilidad puedes hacerlo de la siguiente forma.R= (monto final-cotizaciones-monto inicial)/monto

Ahi tienes tu rentabilidad solo que estan agregada la rentabilidad ganada por las cotizaciones, pero igual es un buen calculo, sobre todo si tu monto ahorrado es alto.

R= (monto final-cotizaciones-monto inicial)/monto

Y el resultado por 100

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#17139 31-01-18 22:37

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Dejo esto de mi pagina del

Espero les sirva

Cuando vemos la pagina web de nuestra AFP y vemos que se publica la variación de nuestros fondos, esta se informa como variación del valor cuota del fondo.

LA cuota representa una fracción de todo el dinero invertido en cada fondo, y cada cotizante tiene su ahorro dividido en cuotas. Por ejemplo: si el valor cuota del fondo A hoy es de $ 47.000 y yo tengo 1000 cuotas ahorradas, entonces mi ahorro al día de hoy es el valor cuota por la cantidad de cuotas ($ 47.000 x 1000 = $ 47.000.000), así si el valor cuota aumenta en un año un 10% aumentaría en $ 4.700.- quedando luego de ese tiempo en $ 51.700.- si tengo las mismas 1000 cuotas entonces mi ahorro después de ese año sería $ 51.700.000, es decir, si el valor cuota aumenta un 10% también mis fondos aumentan en ese porcentaje.

Por lo tanto para calcular mi rentabilidad en un período debe calcular cuanto varía el valor cuota en ese tiempo.

vamos a un ejemplo real:

Quiero saber cuanto es la rentabilidad del fondo A el año 2017, para eso debo conocer el valor cuota del 31 de diciembre de 2017 y del 31 de diciembre de 2016.

(Se pueden encontrar en la pagina web de su AFP o en la Superintendencia de Fondos de Pensiones

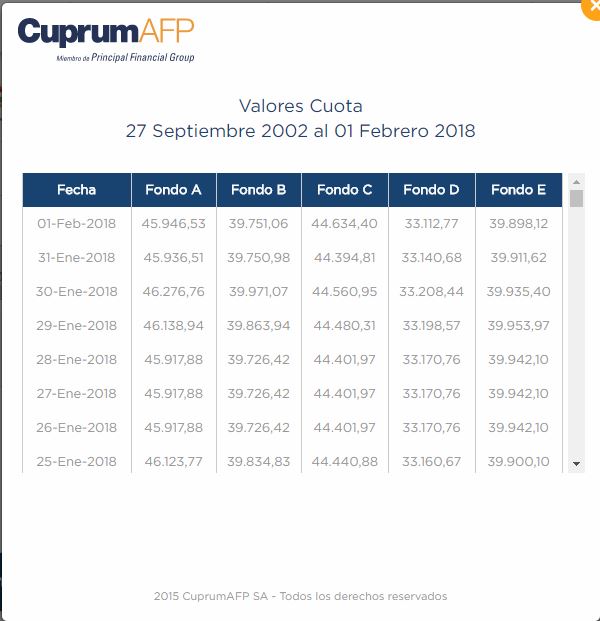

Valor cuota Fondo A 31 de diciembre 2016 (AFP Habitat): $ 38.043,31.-

Valor cuota Fondo A 31 de diciembre 2017 (AFP Habitat): $ 44.789,61.-

entonces para calcular la rentabilidad debo calcular el porcentaje en que varió el valor cuota entre esas dos fechas:

Rentabilidad = ((44.789,61 - 38.043,31)x100)/38.043,31

Rentabilidad = 17,73%

Esta rentabilidad obtenida de la variación de los valores cuota en pesos es la RENTABILIDAD NOMINAL.

La denominada Rentabilidad Real ( o rentabilidad deflactada en UF) es la que se obtiene al restar a la rentabilidad nominal la devaluación del peso (Inflación cuantificada por la variación del IPC (indice de precios al consumidor))

Para obtenerla debo hacer el mismo calculo anterior pero con los valores cuota en UF (la UF aumenta en la misma medida que aumenta la inflación), para eso debemos conocer el valor de la UF en las mismas fechas que los valores cuota utilizados:

Valor UF 31 de diciembre 2016 (AFP Habitat): $ 26.347,98.-

Valor UF 31 de diciembre 2017 (AFP Habitat): $ 26.798,14.-

Entonces calculamos Los valores cuota en UF dividiendo el Valor cuota en pesos por el Valor de la UF

Valor cuota Fondo A 31 de diciembre 2016 (AFP Habitat): $ 38.043,31 / $ 26.347,98 = 1,4439 UF

Valor cuota Fondo A 31 de diciembre 2017 (AFP Habitat): $ 44.789,61. / $ 26.798,14 = 1,6714 UF

y calculamos la variación en porcentaje:

Rentabilidad Real = ((1,6714 - 1,4439)x100)/1,4439 = 15,76%

En resumen Nominalmente el Fondo A rentó un 17,73%, es decir nuestro monto en pesos aumentó ese porcentaje, pero como el dinero se devalua debido a la inflación (con el mismo monto en dinero podemos comprar menos de un bien que antes), la rentabilidad real del fondo fué de 15.76%, es decir, se devaluó en un 1,97%.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#17140 31-01-18 22:48

- Marcelo M

- Miembro

Re: Análisis técnico fondos de pensiones

Muchas Gracias Mekanico.

Gg

Desconectado

#17141 01-02-18 08:55

- zorra

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Es una muy buena aproximación, pero si te fijas en tus estados de cuenta, la cantidad de cuotas que tienes en tu fondo no es fija, incluso si no tienes movimientos, todos los meses te descuentan algo, en cuotas, como costos de administracion, no estoy seguro de si eso es legal o no (aunque es muy poco), pero habitat lo hace.

saludos.

Dejo esto de mi pagina del

Espero les sirva

Cuando vemos la pagina web de nuestra AFP y vemos que se publica la variación de nuestros fondos, esta se informa como variación del valor cuota del fondo.

LA cuota representa una fracción de todo el dinero invertido en cada fondo, y cada cotizante tiene su ahorro dividido en cuotas. Por ejemplo: si el valor cuota del fondo A hoy es de $ 47.000 y yo tengo 1000 cuotas ahorradas, entonces mi ahorro al día de hoy es el valor cuota por la cantidad de cuotas ($ 47.000 x 1000 = $ 47.000.000), así si el valor cuota aumenta en un año un 10% aumentaría en $ 4.700.- quedando luego de ese tiempo en $ 51.700.- si tengo las mismas 1000 cuotas entonces mi ahorro después de ese año sería $ 51.700.000, es decir, si el valor cuota aumenta un 10% también mis fondos aumentan en ese porcentaje.Por lo tanto para calcular mi rentabilidad en un período debe calcular cuanto varía el valor cuota en ese tiempo.

vamos a un ejemplo real:

Quiero saber cuanto es la rentabilidad del fondo A el año 2017, para eso debo conocer el valor cuota del 31 de diciembre de 2017 y del 31 de diciembre de 2016.

(Se pueden encontrar en la pagina web de su AFP o en la Superintendencia de Fondos de PensionesValor cuota Fondo A 31 de diciembre 2016 (AFP Habitat): $ 38.043,31.-

Valor cuota Fondo A 31 de diciembre 2017 (AFP Habitat): $ 44.789,61.-

entonces para calcular la rentabilidad debo calcular el porcentaje en que varió el valor cuota entre esas dos fechas:

Rentabilidad = ((44.789,61 - 38.043,31)x100)/38.043,31

Rentabilidad = 17,73%

Esta rentabilidad obtenida de la variación de los valores cuota en pesos es la RENTABILIDAD NOMINAL.La denominada Rentabilidad Real ( o rentabilidad deflactada en UF) es la que se obtiene al restar a la rentabilidad nominal la devaluación del peso (Inflación cuantificada por la variación del IPC (indice de precios al consumidor))

Para obtenerla debo hacer el mismo calculo anterior pero con los valores cuota en UF (la UF aumenta en la misma medida que aumenta la inflación), para eso debemos conocer el valor de la UF en las mismas fechas que los valores cuota utilizados:

Valor UF 31 de diciembre 2016 (AFP Habitat): $ 26.347,98.-

Valor UF 31 de diciembre 2017 (AFP Habitat): $ 26.798,14.-

Entonces calculamos Los valores cuota en UF dividiendo el Valor cuota en pesos por el Valor de la UF

Valor cuota Fondo A 31 de diciembre 2016 (AFP Habitat): $ 38.043,31 / $ 26.347,98 = 1,4439 UF

Valor cuota Fondo A 31 de diciembre 2017 (AFP Habitat): $ 44.789,61. / $ 26.798,14 = 1,6714 UF

y calculamos la variación en porcentaje:

Rentabilidad Real = ((1,6714 - 1,4439)x100)/1,4439 = 15,76%

En resumen Nominalmente el Fondo A rentó un 17,73%, es decir nuestro monto en pesos aumentó ese porcentaje, pero como el dinero se devalua debido a la inflación (con el mismo monto en dinero podemos comprar menos de un bien que antes), la rentabilidad real del fondo fué de 15.76%, es decir, se devaluó en un 1,97%.

Desconectado

#17142 01-02-18 09:11

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

No es que sea una buena aproximación, es como se hace, pero lo que comentas se puede deber a lo siguiente:

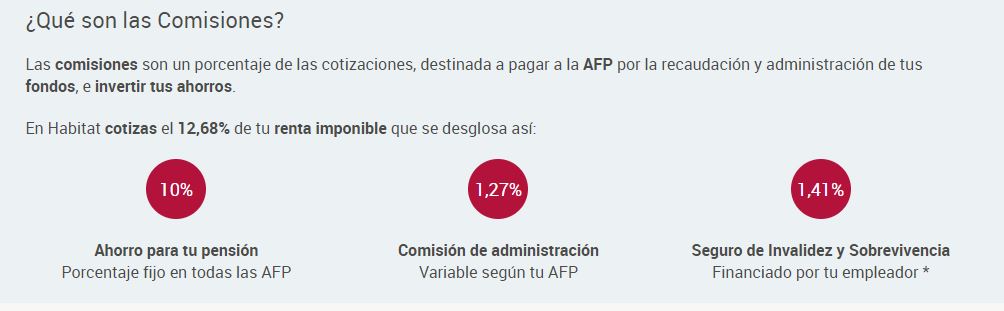

Cuando haces una cotización, esta será el 10% + comisión de la AFP + Prima de Seguro de Invalidez y Sobrevivencia (SIS):

Estos montos que no van a tu pensión (Comisión y SIS) entran por un momento a tu cuenta obligatoria y generan la rentabilidad (positiva o negativa) del Fondo C y luego esos montos son retirados, por eso las cuotas varían a veces.

te recomiendo tomar la cartola, anotar todas las cotizaciones del período que vas a revisar y no considerar como aporte la comisión ni el SIS.

Es una muy buena aproximación, pero si te fijas en tus estados de cuenta, la cantidad de cuotas que tienes en tu fondo no es fija, incluso si no tienes movimientos, todos los meses te descuentan algo, en cuotas, como costos de administracion, no estoy seguro de si eso es legal o no (aunque es muy poco), pero habitat lo hace.

saludos.

mekaniko escribió:Dejo esto de mi pagina del

Espero les sirva

Cuando vemos la pagina web de nuestra AFP y vemos que se publica la variación de nuestros fondos, esta se informa como variación del valor cuota del fondo.

LA cuota representa una fracción de todo el dinero invertido en cada fondo, y cada cotizante tiene su ahorro dividido en cuotas. Por ejemplo: si el valor cuota del fondo A hoy es de $ 47.000 y yo tengo 1000 cuotas ahorradas, entonces mi ahorro al día de hoy es el valor cuota por la cantidad de cuotas ($ 47.000 x 1000 = $ 47.000.000), así si el valor cuota aumenta en un año un 10% aumentaría en $ 4.700.- quedando luego de ese tiempo en $ 51.700.- si tengo las mismas 1000 cuotas entonces mi ahorro después de ese año sería $ 51.700.000, es decir, si el valor cuota aumenta un 10% también mis fondos aumentan en ese porcentaje.Por lo tanto para calcular mi rentabilidad en un período debe calcular cuanto varía el valor cuota en ese tiempo.

vamos a un ejemplo real:

Quiero saber cuanto es la rentabilidad del fondo A el año 2017, para eso debo conocer el valor cuota del 31 de diciembre de 2017 y del 31 de diciembre de 2016.

(Se pueden encontrar en la pagina web de su AFP o en la Superintendencia de Fondos de PensionesValor cuota Fondo A 31 de diciembre 2016 (AFP Habitat): $ 38.043,31.-

Valor cuota Fondo A 31 de diciembre 2017 (AFP Habitat): $ 44.789,61.-

entonces para calcular la rentabilidad debo calcular el porcentaje en que varió el valor cuota entre esas dos fechas:

Rentabilidad = ((44.789,61 - 38.043,31)x100)/38.043,31

Rentabilidad = 17,73%

Esta rentabilidad obtenida de la variación de los valores cuota en pesos es la RENTABILIDAD NOMINAL.La denominada Rentabilidad Real ( o rentabilidad deflactada en UF) es la que se obtiene al restar a la rentabilidad nominal la devaluación del peso (Inflación cuantificada por la variación del IPC (indice de precios al consumidor))

Para obtenerla debo hacer el mismo calculo anterior pero con los valores cuota en UF (la UF aumenta en la misma medida que aumenta la inflación), para eso debemos conocer el valor de la UF en las mismas fechas que los valores cuota utilizados:

Valor UF 31 de diciembre 2016 (AFP Habitat): $ 26.347,98.-

Valor UF 31 de diciembre 2017 (AFP Habitat): $ 26.798,14.-

Entonces calculamos Los valores cuota en UF dividiendo el Valor cuota en pesos por el Valor de la UF

Valor cuota Fondo A 31 de diciembre 2016 (AFP Habitat): $ 38.043,31 / $ 26.347,98 = 1,4439 UF

Valor cuota Fondo A 31 de diciembre 2017 (AFP Habitat): $ 44.789,61. / $ 26.798,14 = 1,6714 UF

y calculamos la variación en porcentaje:

Rentabilidad Real = ((1,6714 - 1,4439)x100)/1,4439 = 15,76%

En resumen Nominalmente el Fondo A rentó un 17,73%, es decir nuestro monto en pesos aumentó ese porcentaje, pero como el dinero se devalua debido a la inflación (con el mismo monto en dinero podemos comprar menos de un bien que antes), la rentabilidad real del fondo fué de 15.76%, es decir, se devaluó en un 1,97%.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#17143 01-02-18 10:04

- zorra

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

del 10%, que es lo que se transforma en cuotas, tambien te descuentan todos los meses, en cuotas, al menos en habitat...

No es que sea una buena aproximación, es como se hace, pero lo que comentas se puede deber a lo siguiente:

Cuando haces una cotización, esta será el 10% + comisión de la AFP + Prima de Seguro de Invalidez y Sobrevivencia (SIS):

http://www.chilebolsa.com/foro/uploads/ … mision.jpg

Estos montos que no van a tu pensión (Comisión y SIS) entran por un momento a tu cuenta obligatoria y generan la rentabilidad (positiva o negativa) del Fondo C y luego esos montos son retirados, por eso las cuotas varían a veces.

te recomiendo tomar la cartola, anotar todas las cotizaciones del período que vas a revisar y no considerar como aporte la comisión ni el SIS.

zorra escribió:Es una muy buena aproximación, pero si te fijas en tus estados de cuenta, la cantidad de cuotas que tienes en tu fondo no es fija, incluso si no tienes movimientos, todos los meses te descuentan algo, en cuotas, como costos de administracion, no estoy seguro de si eso es legal o no (aunque es muy poco), pero habitat lo hace.

saludos.

mekaniko escribió:Dejo esto de mi pagina del

Espero les sirva

Cuando vemos la pagina web de nuestra AFP y vemos que se publica la variación de nuestros fondos, esta se informa como variación del valor cuota del fondo.

LA cuota representa una fracción de todo el dinero invertido en cada fondo, y cada cotizante tiene su ahorro dividido en cuotas. Por ejemplo: si el valor cuota del fondo A hoy es de $ 47.000 y yo tengo 1000 cuotas ahorradas, entonces mi ahorro al día de hoy es el valor cuota por la cantidad de cuotas ($ 47.000 x 1000 = $ 47.000.000), así si el valor cuota aumenta en un año un 10% aumentaría en $ 4.700.- quedando luego de ese tiempo en $ 51.700.- si tengo las mismas 1000 cuotas entonces mi ahorro después de ese año sería $ 51.700.000, es decir, si el valor cuota aumenta un 10% también mis fondos aumentan en ese porcentaje.Por lo tanto para calcular mi rentabilidad en un período debe calcular cuanto varía el valor cuota en ese tiempo.

vamos a un ejemplo real:

Quiero saber cuanto es la rentabilidad del fondo A el año 2017, para eso debo conocer el valor cuota del 31 de diciembre de 2017 y del 31 de diciembre de 2016.

(Se pueden encontrar en la pagina web de su AFP o en la Superintendencia de Fondos de PensionesValor cuota Fondo A 31 de diciembre 2016 (AFP Habitat): $ 38.043,31.-

Valor cuota Fondo A 31 de diciembre 2017 (AFP Habitat): $ 44.789,61.-

entonces para calcular la rentabilidad debo calcular el porcentaje en que varió el valor cuota entre esas dos fechas:

Rentabilidad = ((44.789,61 - 38.043,31)x100)/38.043,31

Rentabilidad = 17,73%

Esta rentabilidad obtenida de la variación de los valores cuota en pesos es la RENTABILIDAD NOMINAL.La denominada Rentabilidad Real ( o rentabilidad deflactada en UF) es la que se obtiene al restar a la rentabilidad nominal la devaluación del peso (Inflación cuantificada por la variación del IPC (indice de precios al consumidor))

Para obtenerla debo hacer el mismo calculo anterior pero con los valores cuota en UF (la UF aumenta en la misma medida que aumenta la inflación), para eso debemos conocer el valor de la UF en las mismas fechas que los valores cuota utilizados:

Valor UF 31 de diciembre 2016 (AFP Habitat): $ 26.347,98.-

Valor UF 31 de diciembre 2017 (AFP Habitat): $ 26.798,14.-

Entonces calculamos Los valores cuota en UF dividiendo el Valor cuota en pesos por el Valor de la UF

Valor cuota Fondo A 31 de diciembre 2016 (AFP Habitat): $ 38.043,31 / $ 26.347,98 = 1,4439 UF

Valor cuota Fondo A 31 de diciembre 2017 (AFP Habitat): $ 44.789,61. / $ 26.798,14 = 1,6714 UF

y calculamos la variación en porcentaje:

Rentabilidad Real = ((1,6714 - 1,4439)x100)/1,4439 = 15,76%

En resumen Nominalmente el Fondo A rentó un 17,73%, es decir nuestro monto en pesos aumentó ese porcentaje, pero como el dinero se devalua debido a la inflación (con el mismo monto en dinero podemos comprar menos de un bien que antes), la rentabilidad real del fondo fué de 15.76%, es decir, se devaluó en un 1,97%.

Desconectado

#17144 01-02-18 10:14

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Entonces, has el reclamo en la AFP, yo también estoy en habitat y me cuadra perfectamente mi planilla.

del 10%, que es lo que se transforma en cuotas, tambien te descuentan todos los meses, en cuotas, al menos en habitat...

mekaniko escribió:No es que sea una buena aproximación, es como se hace, pero lo que comentas se puede deber a lo siguiente:

Cuando haces una cotización, esta será el 10% + comisión de la AFP + Prima de Seguro de Invalidez y Sobrevivencia (SIS):

http://www.chilebolsa.com/foro/uploads/ … mision.jpg

Estos montos que no van a tu pensión (Comisión y SIS) entran por un momento a tu cuenta obligatoria y generan la rentabilidad (positiva o negativa) del Fondo C y luego esos montos son retirados, por eso las cuotas varían a veces.

te recomiendo tomar la cartola, anotar todas las cotizaciones del período que vas a revisar y no considerar como aporte la comisión ni el SIS.

zorra escribió:Es una muy buena aproximación, pero si te fijas en tus estados de cuenta, la cantidad de cuotas que tienes en tu fondo no es fija, incluso si no tienes movimientos, todos los meses te descuentan algo, en cuotas, como costos de administracion, no estoy seguro de si eso es legal o no (aunque es muy poco), pero habitat lo hace.

saludos.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#17145 01-02-18 10:22

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Entonces, has el reclamo en la AFP, yo también estoy en habitat y me cuadra perfectamente mi planilla.

zorra escribió:del 10%, que es lo que se transforma en cuotas, tambien te descuentan todos los meses, en cuotas, al menos en habitat...

mekaniko escribió:No es que sea una buena aproximación, es como se hace, pero lo que comentas se puede deber a lo siguiente:

Cuando haces una cotización, esta será el 10% + comisión de la AFP + Prima de Seguro de Invalidez y Sobrevivencia (SIS):

http://www.chilebolsa.com/foro/uploads/ … mision.jpg

Estos montos que no van a tu pensión (Comisión y SIS) entran por un momento a tu cuenta obligatoria y generan la rentabilidad (positiva o negativa) del Fondo C y luego esos montos son retirados, por eso las cuotas varían a veces.

te recomiendo tomar la cartola, anotar todas las cotizaciones del período que vas a revisar y no considerar como aporte la comisión ni el SIS.

Te descuentan y después te abonan... debe ser un movimiento contable, pero no te restan más plata que la comisión de tu aporte

Salu2

Desconectado

#17146 01-02-18 10:24

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Sorry, ahi si... se mezcló con el comentario de Mekaniko

Te descuentan y después te abonan... debe ser un movimiento contable, pero no te restan más plata que la comisión de tu aporte

Salu2

mekaniko escribió:Entonces, has el reclamo en la AFP, yo también estoy en habitat y me cuadra perfectamente mi planilla.

zorra escribió:del 10%, que es lo que se transforma en cuotas, tambien te descuentan todos los meses, en cuotas, al menos en habitat...

Desconectado

#17147 01-02-18 10:43

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Sorry, ahi si... se mezcló con el comentario de Mekaniko

Te descuentan y después te abonan... debe ser un movimiento contable, pero no te restan más plata que la comisión de tu aporte

Salu2

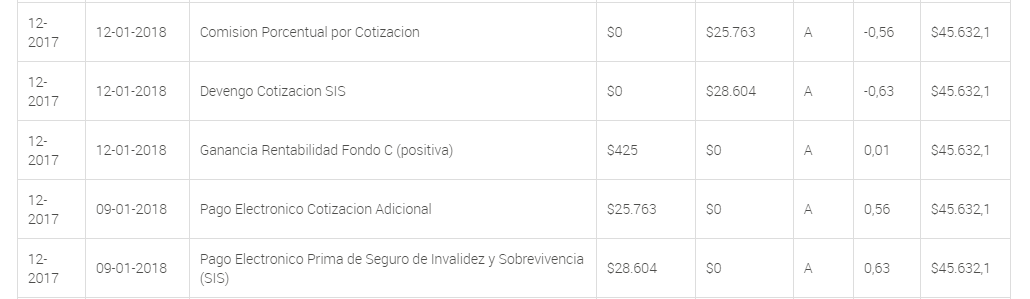

http://www.chilebolsa.com/foro/uploads/ … 2_2018.png

asusa98 escribió:mekaniko escribió:Entonces, has el reclamo en la AFP, yo también estoy en habitat y me cuadra perfectamente mi planilla.

como indica Asusa, te deja la rentabilidad que dieron en el fondo C si esta fue positiva

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#17148 01-02-18 10:44

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

Actualizacion+3 Fondo A,,

Hoy estimación preliminar en -0.5% aprox...y dolar lcontinua cayendo bajo los 600, ...veremos como termina hoy, pero todo indicando un ajuste mayor, por ahora lleva acumulado -1.5%.......y perforo cajon buscando nuevo soporte...

Desconectado

#17149 01-02-18 11:02

- zorra

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

tienes razon, el descuento de las cuotas no lo hacen en la cuenta obligatoria, pero si en los depósitos convenidos y APV. Por lo tanto, usar el valor cuota es exacto para la cuenta obligatoria.

asusa98 escribió:Sorry, ahi si... se mezcló con el comentario de Mekaniko

Te descuentan y después te abonan... debe ser un movimiento contable, pero no te restan más plata que la comisión de tu aporte

Salu2

como indica Asusa, te deja la rentabilidad que dieron en el fondo C si esta fue positiva

Desconectado

#17150 01-02-18 11:29

- rrau

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

La cuenta2 y APV son servicios que vende la AFP, y como tal los cobra con una comisión mensual. Esto lo hace como un descuento mensual (en cuotas) que depende del total de fondos administrados que manejes en el mes. En el caso de Habitat, para la cuenta2 el descuento es un 0,95% anual. Eso lo puedes llevar a mensual si quieres: aproximadamente 0.079% menusal

tienes razon, el descuento de las cuotas no lo hacen en la cuenta obligatoria, pero si en los depósitos convenidos y APV. Por lo tanto, usar el valor cuota es exacto para la cuenta obligatoria.

mekaniko escribió:asusa98 escribió:Sorry, ahi si... se mezcló con el comentario de Mekaniko

Te descuentan y después te abonan... debe ser un movimiento contable, pero no te restan más plata que la comisión de tu aporte

Salu2

como indica Asusa, te deja la rentabilidad que dieron en el fondo C si esta fue positiva

Desconectado

#17151 01-02-18 14:01

- JTRADER

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

En caso de APV en HABITAT:

¿Cuánto es la Comisión?

Comisión Porcentual por Administración de Saldo: 0,55% anual.

Comisión Fija por cada transferencia: $1.144.- Esta Comisión corresponde al cobro por actuar como Ente Recaudador en caso que tu Empleador pague la Cotización de APV en Habitat y tu Cuenta esté en otra administradora o entidad autorizada.

Desconectado

#17152 01-02-18 15:18

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

0,41% a 1,16% Cta Oblig

0,47% a 0,16% APV

0,60% a 0,16% Cta2

1,25% a 0% Retiro Programado.

Variaciones de AFP Planvital a contar desde agosto.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#17153 02-02-18 06:46

- mete0r0

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados buenos días,

Estuve buscando en el foro y no logré encontrar la fórmula para la estimación del fondo E. Algún forero sería tan amable de favor indicarla. Muchísimas gracias. ![]()

Desconectado

#17154 02-02-18 07:42

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Estimados buenos días,

Estuve buscando en el foro y no logré encontrar la fórmula para la estimación del fondo E. Algún forero sería tan amable de favor indicarla. Muchísimas gracias.

La mía es un (20% del resultado del fondo A) + (un 80% de la variación de la tasa BCU a 20 años (* -1))

SI quieres puedes ver diariamente los resultados en este link http://acfondos.cl/joomla/valores.html

Saludos

Desconectado

#17155 02-02-18 08:20

- mete0r0

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

mete0r0 escribió:Estimados buenos días,

Estuve buscando en el foro y no logré encontrar la fórmula para la estimación del fondo E. Algún forero sería tan amable de favor indicarla. Muchísimas gracias.La mía es un (20% del resultado del fondo A) + (un 80% de la variación de la tasa BCU a 20 años (* -1))

SI quieres puedes ver diariamente los resultados en este link http://acfondos.cl/joomla/valores.html

Saludos

Muchas gracias master.

Desconectado

#17156 02-02-18 08:27

- Metamorfosis

- Miembro

- Calificacion : 29

Re: Análisis técnico fondos de pensiones

Ayer (01 de febrero) hice cambio de fondo. La AFP (PlanVital) me informó que estará ejecutado a más tardar el 07 de febrero, lo que da 5 días hábiles. Primera vez que éste proceso pasa de los 4 días hábiles. Alguien sabe si ha habido algún cambio al respeto ?

Desconectado

#17157 02-02-18 08:44

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Ayer (01 de febrero) hice cambio de fondo. La AFP (PlanVital) me informó que estará ejecutado a más tardar el 07 de febrero, lo que da 5 días hábiles. Primera vez que éste proceso pasa de los 4 días hábiles. Alguien sabe si ha habido algún cambio al respeto ?

Son 4 días hábiles luego de tu solicitud por lo que está bien (viernes, lunes, martes y el miércoles apareces en el nuevo fondo) si quieres ver el flujo, puedes en el siguiente link

http://acfondos.cl/joomla/preguntas-fre … ambio.html

PD: no estoy haciendo publicidad a mi sitio, sino que justo tocaron 2 preguntas que se resuelven con información que ya tenía.

Salu2

Desconectado

#17158 02-02-18 10:50

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

Actualizacion+3 Fondo A,,

Hoy estimación preliminar en -0.48% aprox... todo indicando un ajuste mayor, con caida acumulada -1.9%.....Dolar amortiguando en algo la caida de hoy...

Desconectado

#17159 02-02-18 11:57

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

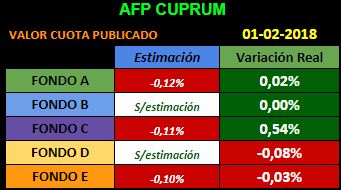

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#17160 02-02-18 12:23

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

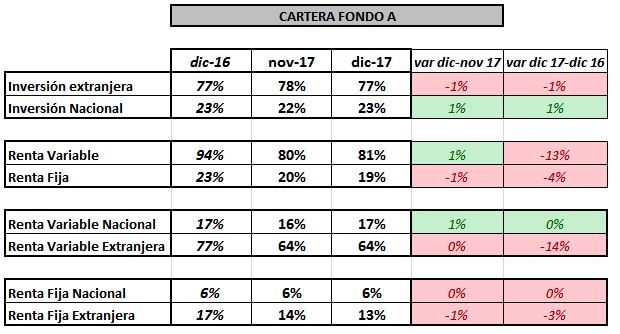

{kind=link}

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado