No estas registrado.

#2761 07-03-14 11:47

- Pablote14

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

http://www.java.com/es/download/help/jcp_security.xml

amigo le envio el siguiente link, en el cual sale como arreglar el problema, solo tiene que agregar la pagina en "Editar lista de sitios".

Desconectado

#2762 07-03-14 12:50

- polipatof

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Todo el mundo cambiándose de fondo al A , mmmm......, yo esperaría,...... algo no me cuadra, no está del todo tranquilo el conflicto Rusia - Ucrania, ..veremos con cautela como va evolucionando el tema.

Desconectado

#2763 07-03-14 13:13

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estimados:

Sorry la ignoracia, pero cómo se suben las imagenes al foro?

Desconectado

#2764 07-03-14 13:18

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

Estimados:

Sorry la ignoracia, pero cómo se suben las imagenes al foro?

en barra inicio foros ->"subir imagen" o subefotos.com

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#2765 07-03-14 13:21

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:Estimados:

Sorry la ignoracia, pero cómo se suben las imagenes al foro?

en barra inicio foros ->"subir imagen" o subefotos.com

slds

Gracias estimado por la pronta respuesta...;)

Desconectado

#2766 07-03-14 13:22

- patiperro

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Todo el mundo cambiándose de fondo al A , mmmm......, yo esperaría,...... algo no me cuadra, no está del todo tranquilo el conflicto Rusia - Ucrania, ..veremos con cautela como va evolucionando el tema.

Y porqué el cambio al A?

Slds...

Desconectado

#2767 07-03-14 13:48

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

asusa98 escribió:Gaspar escribió:Pero hagan el análisis como dice albert, de quién la lleva este último año o estos 2 años en rentabilidad, Si es el Fdo; A, E ó los FyF u otro. No hay nada como ver algo con hechos.

Ahí va el mío (Mis evaluaciones), desde el 0301-2012... ultima columna

en mi opinión vas muy bien asusa, con respecto a las estimaciones cuanto te dió para este jueves .... según yo sería +0.11% para el A ... saludos y felicitaciones

{kind=link}

Las variaciones del jueves fueron:

"CAPITAL 0,05%

"CUPRUM 0,07%

"HABITAT 0,08%

"MODELO 0,05%

"PLANVITAL 0,05%

"PROVIDA 0,06%

Desconectado

#2768 07-03-14 13:55

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estimados:

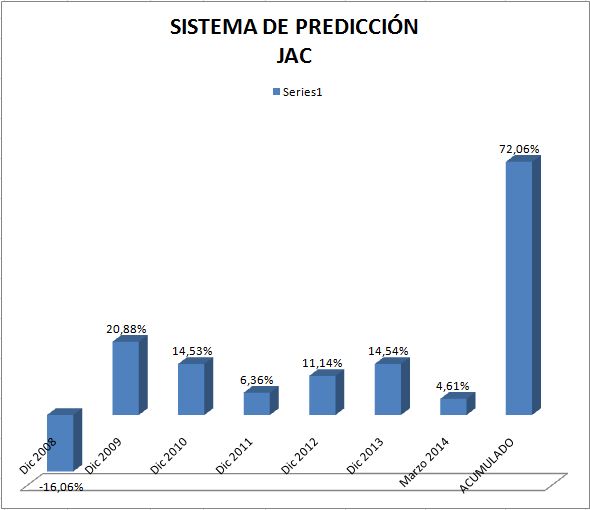

Estos son mis resultados desde 2008, luego de la crisis hipotecaria en EE.UU. Si tomo como base el saldo de mi cuenta a esa fecha, la rentabilidad obtenido hasta hoy sería de un 96,10%.

En estos momentos me encuentro aún en el fondo A, analizando la posibilidad de cambiar luego al fondo E.

Espero comentarios y sugerencias.

Saludos cordiales

Desconectado

#2769 07-03-14 14:00

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

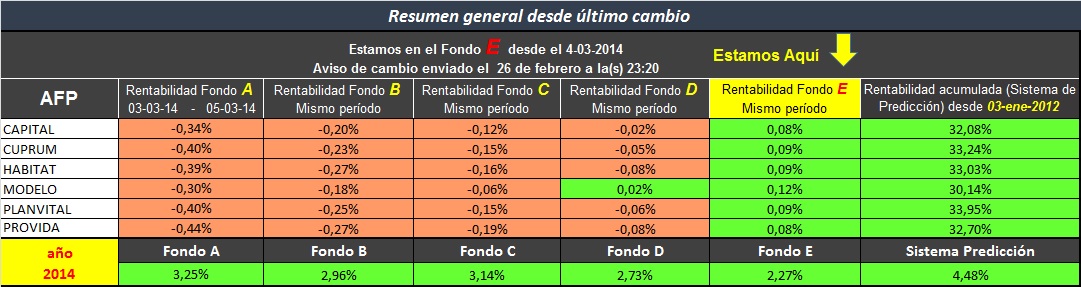

http://www.chilebolsa.com/foro/uploads/ … 3-2014.jpg

Estimados:

Estos son mis resultados desde 2008, luego de la crisis hipotecaria en EE.UU. Si tomo como base el saldo de mi cuenta a esa fecha, la rentabilidad obtenido hasta hoy sería de un 96,10%.

En estos momentos me encuentro aún en el fondo A, analizando la posibilidad de cambiar luego al fondo E.

Espero comentarios y sugerencias.

Saludos cordiales

Vas espectacular... felicitaciones.

Solo como recomendación, si estas evaluando cambiarte al E, recuerda que F&F aviso cambio ayer, y vas a entrar a la lista de 7 días (El cambio se concretaría el lunes de la semana subsiguiente).

Si bien se ve inestabilidad para la próxima semana, me parece que sería bueno tratar de cuadrar con un próximo rebote para cambiarse al E (Por ahí por el martes, miércoles o jueves de la semana subsiguiente, si mi bola de cristal no falla) ![]()

Salu2

Desconectado

#2770 07-03-14 14:00

- CALABOZO

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Por el momento me mantengo en el A desde el 14/2/2014 mirando por aquí y por allá, parece que se vienen tiempos de cambios nuevamente.?? según gurus que se encuentran en la web .

no deja de ser interesante para los que somos aficionados en el tema y con ganas de aprender

.

Desconectado

#2771 07-03-14 14:04

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:http://www.chilebolsa.com/foro/uploads/ … 3-2014.jpg

Estimados:

Estos son mis resultados desde 2008, luego de la crisis hipotecaria en EE.UU. Si tomo como base el saldo de mi cuenta a esa fecha, la rentabilidad obtenido hasta hoy sería de un 96,10%.

En estos momentos me encuentro aún en el fondo A, analizando la posibilidad de cambiar luego al fondo E.

Espero comentarios y sugerencias.

Saludos cordiales

Vas espectacular... felicitaciones.

Solo como recomendación, si estas evaluando cambiarte al E, recuerda que F&F aviso cambio ayer, y vas a entrar a la lista de 7 días (El cambio se concretaría el lunes de la semana subsiguiente).

Si bien se ve inestabilidad para la próxima semana, me parece que sería bueno tratar de cuadrar con un próximo rebote para cambiarse al E (Por ahí por el martes, miércoles o jueves de la semana subsiguiente, si mi bola de cristal no falla)

Salu2

Buen punto Asusa, no sabia de la sugerencia de F&F. Gracias por el dato.

Tengo una inquietud y quiero usar como ejemplo los resultados de hoy en la bolsa y el alza del Dolar. ¿Cual de los dos surge mayor impacto en los fondos de pensiones? El Dolar al alza o la bolsa a la baja...?

Desconectado

#2772 07-03-14 14:08

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

asusa98 escribió:Jac.Viñals escribió:http://www.chilebolsa.com/foro/uploads/ … 3-2014.jpg

Estimados:

Estos son mis resultados desde 2008, luego de la crisis hipotecaria en EE.UU. Si tomo como base el saldo de mi cuenta a esa fecha, la rentabilidad obtenido hasta hoy sería de un 96,10%.

En estos momentos me encuentro aún en el fondo A, analizando la posibilidad de cambiar luego al fondo E.

Espero comentarios y sugerencias.

Saludos cordiales

Vas espectacular... felicitaciones.

Solo como recomendación, si estas evaluando cambiarte al E, recuerda que F&F aviso cambio ayer, y vas a entrar a la lista de 7 días (El cambio se concretaría el lunes de la semana subsiguiente).

Si bien se ve inestabilidad para la próxima semana, me parece que sería bueno tratar de cuadrar con un próximo rebote para cambiarse al E (Por ahí por el martes, miércoles o jueves de la semana subsiguiente, si mi bola de cristal no falla)

Salu2

Buen punto Asusa, no sabia de la sugerencia de F&F. Gracias por el dato.

Tengo una inquietud y quiero usar como ejemplo los resultados de hoy en la bolsa y el alza del Dolar. ¿Cual de los dos surge mayor impacto en los fondos de pensiones? El Dolar al alza o la bolsa a la baja...?

Como va a esta hora, la pega para el martes la estaría haciendo japón y el dolar,,, me la juego por un alza cercana al 0,10% - 0,15% (Fondo A)... salu2

Desconectado

#2773 08-03-14 12:58

- clusten

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Con el fin de enriquecer la discusión sobre como se calcula las rentabilidades dejo el calculo de Tiempo para ganar y FondoAlerta según como entiendo se debe calcular en el caso ideal, es decir el usuario se cambia el mismo día que dan la recomendación y no hay "fila de espera" cortesía de Felices y Forrados, por lo que el cambio tarda el mínimo de 4 días (esta es la razón por la que no considere a F&F en mis cálculos... y por que me da lata preguntarle a mis compañeros las fechas exactas donde anunciaron cambio)

https://dl.dropboxusercontent.com/u/119 … lidad.xlsx

Estoy atento a cualquier comentario o error que haya cometido (Pido disculpas por usar un método tan picante para buscar la fecha y el hecho de colocar la pagina del fondo a mano, espero a futuro dejarla mejor, pero como calculo rápido es suficiente ).

Pd: calza con los cálculos de tendencia AFP (pues a propósito calcule con afp capital) por lo que para Jac.Viñals deja de ser un misterio el calculo.

Desconectado

#2774 08-03-14 13:32

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Con el fin de enriquecer la discusión sobre como se calcula las rentabilidades dejo el calculo de Tiempo para ganar y FondoAlerta según como entiendo se debe calcular en el caso ideal, es decir el usuario se cambia el mismo día que dan la recomendación y no hay "fila de espera" cortesía de Felices y Forrados, por lo que el cambio tarda el mínimo de 4 días (esta es la razón por la que no considere a F&F en mis cálculos... y por que me da lata preguntarle a mis compañeros las fechas exactas donde anunciaron cambio)

https://dl.dropboxusercontent.com/u/119 … lidad.xlsx

Estoy atento a cualquier comentario o error que haya cometido (Pido disculpas por usar un método tan picante para buscar la fecha y el hecho de colocar la pagina del fondo a mano, espero a futuro dejarla mejor, pero como calculo rápido es suficiente ).

Pd: calza con los cálculos de tendencia AFP (pues a propósito calcule con afp capital) por lo que para Jac.Viñals deja de ser un misterio el calculo.

Según tu planilla, envío mis datos... salu2

Desconectado

#2775 08-03-14 21:15

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

clusten escribió:Con el fin de enriquecer la discusión sobre como se calcula las rentabilidades dejo el calculo de Tiempo para ganar y FondoAlerta según como entiendo se debe calcular en el caso ideal, es decir el usuario se cambia el mismo día que dan la recomendación y no hay "fila de espera" cortesía de Felices y Forrados, por lo que el cambio tarda el mínimo de 4 días (esta es la razón por la que no considere a F&F en mis cálculos... y por que me da lata preguntarle a mis compañeros las fechas exactas donde anunciaron cambio)

https://dl.dropboxusercontent.com/u/119 … lidad.xlsx

Estoy atento a cualquier comentario o error que haya cometido (Pido disculpas por usar un método tan picante para buscar la fecha y el hecho de colocar la pagina del fondo a mano, espero a futuro dejarla mejor, pero como calculo rápido es suficiente ).

Pd: calza con los cálculos de tendencia AFP (pues a propósito calcule con afp capital) por lo que para Jac.Viñals deja de ser un misterio el calculo.

Según tu planilla, envío mis datos... salu2

Estimado:

Desde mi punto de vista, no corresponde que se publiquen resultados de acuerdo al método que usas. Inflas las cifras, ya que utilizas una fecha inexistente en lugar de la fecha real de cambio. Un modo más transparante, a mi parecer, debiera ser usando tu propia AFP que entiendo es AFP Capital. Usar el valor cuota o K inicial cuando estás en el fondo A y el valor cuota o K cuando se formaliza el cambio al fondo E. Así entregas un % de rentabilidad real, usando tu experiencia como ejemplo y no una especulativa, que Tiempo para Ganar la puede usar antojadizamente a su conveniencia fijándose solo en las fechas en alza para sus publicaciones, y todos sabemos que un día puede ser el mejor de la historia y al siguiente el peor de la historia y se netean o hay pequeños deltas en uno u otro sentido. Lo mejor es evaluar rendimiento por cíclos, desde el A hasta el E.

Mi idea no es andar detras de TPG pillándoles las yayas sino que ayudarlos a corregirse si están en un error en el cálculo con un método inadecuado, que para mi gusto, si es un método inadecuado por lo que explicas arriba.

Ojala otros foreros puedan revisar los calculos de la planilla excel que subio el el amigo, ya que como dije en otra oportunidad, lo ideal es realizar los análisis con datos reales en beneficio de la comunidad.

Quedo atento a los comentarios y aportes

Desconectado

#2776 08-03-14 22:10

- quix

- Miembro

- Calificacion : 10

Re: Análisis técnico fondos de pensiones

¿Cómo lo hizo Tiempo para ganar para cambiarse al A el 10 de enero y luego volver al E el 17 de enero?

Por MACD no cuadra y no veo cómo haber anticipado el alza del fondo A. ¿Habrá sido real ese cambio?

ASUSA98, ¿Cómo puedo seguir tu grupo en Facebook?

Desconectado

#2777 09-03-14 00:49

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

¿Cómo lo hizo Tiempo para ganar para cambiarse al A el 10 de enero y luego volver al E el 17 de enero?

Por MACD no cuadra y no veo cómo haber anticipado el alza del fondo A. ¿Habrá sido real ese cambio?ASUSA98, ¿Cómo puedo seguir tu grupo en Facebook?

quix. En el detalle de mi perfil hay un link al grupo

Desconectado

#2778 09-03-14 01:06

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

asusa98 escribió:clusten escribió:Con el fin de enriquecer la discusión sobre como se calcula las rentabilidades dejo el calculo de Tiempo para ganar y FondoAlerta según como entiendo se debe calcular en el caso ideal, es decir el usuario se cambia el mismo día que dan la recomendación y no hay "fila de espera" cortesía de Felices y Forrados, por lo que el cambio tarda el mínimo de 4 días (esta es la razón por la que no considere a F&F en mis cálculos... y por que me da lata preguntarle a mis compañeros las fechas exactas donde anunciaron cambio)

https://dl.dropboxusercontent.com/u/119 … lidad.xlsx

Estoy atento a cualquier comentario o error que haya cometido (Pido disculpas por usar un método tan picante para buscar la fecha y el hecho de colocar la pagina del fondo a mano, espero a futuro dejarla mejor, pero como calculo rápido es suficiente ).

Pd: calza con los cálculos de tendencia AFP (pues a propósito calcule con afp capital) por lo que para Jac.Viñals deja de ser un misterio el calculo.

Según tu planilla, envío mis datos... salu2

Estimado:

Desde mi punto de vista, no corresponde que se publiquen resultados de acuerdo al método que usas. Inflas las cifras, ya que utilizas una fecha inexistente en lugar de la fecha real de cambio. Un modo más transparante, a mi parecer, debiera ser usando tu propia AFP que entiendo es AFP Capital. Usar el valor cuota o K inicial cuando estás en el fondo A y el valor cuota o K cuando se formaliza el cambio al fondo E. Así entregas un % de rentabilidad real, usando tu experiencia como ejemplo y no una especulativa, que Tiempo para Ganar la puede usar antojadizamente a su conveniencia fijándose solo en las fechas en alza para sus publicaciones, y todos sabemos que un día puede ser el mejor de la historia y al siguiente el peor de la historia y se netean o hay pequeños deltas en uno u otro sentido. Lo mejor es evaluar rendimiento por cíclos, desde el A hasta el E.

Mi idea no es andar detras de TPG pillándoles las yayas sino que ayudarlos a corregirse si están en un error en el cálculo con un método inadecuado, que para mi gusto, si es un método inadecuado por lo que explicas arriba.

Ojala otros foreros puedan revisar los calculos de la planilla excel que subio el el amigo, ya que como dije en otra oportunidad, lo ideal es realizar los análisis con datos reales en beneficio de la comunidad.

Quedo atento a los comentarios y aportes

Jac.Viñals: En realidad en mi caso calculo la rentabilidad diaria de los fondos (En mi caso, calculado con Habitat), y luego realizo una sumatoria para el periodo, este calculo lo presento semanalmente y también para cada periodo en un fondo en particular.

voy a subir un print de pantalla por que si subo la planilla no se va a entender nada (Tengo múltiples macros y enlaces a BD para automatizar el proceso diario que van a mostrar cualquier cosa si se tiene todo junto), además se podrían derivar mis cálculos para el análisis, que prefiero mantenerlo para mi.... salu2

Desconectado

#2779 09-03-14 08:22

- clusten

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

La medicion de la AFP es bastante variable en el cambio de fondo cuando tus fondos son menores a los 5 millones.

Te dejo mi ejemplo desde el ultimo cambio (no coloco montos en dinero por privacidad):

Periodo 28 febrero a 7 de marzo (cuotas del 26 de feb hasta el 5 marzo por el desfase. Valores medidos por cuenta en base a plata que tenia cuando sali y plata que tengo declarada hoy por la AFP)

Obligatoria: 0,760%

Cuenta 2: 0,615%

APV: 0,853%

Rentabilidad dada considerando cuociente de cuotas en fecha: 0,746%

Son todas distintas!

La razon es que al realizar el traspaso en el caso de la cuenta obligatoria y APV, el valor se redondeo hacia arriba y en la cuenta 2 hacia abajo (al menos asi ocurre en modelo):

Cuotas Obligatoria: XXX,828. La afp declara XXX,83. Me favorecio con un 0,002 de cuota.

Cuenta 2: XXX,422. La afp declara que tengo XXX,42. Me perjudico con 0,002 de cuota.

APV: XXX,2969. La afp declara que tengo XXX,3. Me favorecio con 0,0031 de cuota.

Si utilizo lo declarado por la AFP, sera el valor real MIO y no el generico, por eso desestimo el calculo. El valor de cuota pasados los 3 decimales no afecta en nada el calculo teorico para grandes cantidades de dinero en las cuentas (entiendase 20 o mas millones), pero en el caso de cuentas como pocos montos (entiendase seguidores que tienen 0-5 millones en sus cuentas) si afecta y mucho (este ultimo es mi caso, donde aprovecho que tengo poco para aprender como funciona esto y armar mi modelo sin sufrir tanto).

Entiendo que es un poco offtopic mi post, pero los que tienen hartas lucas estoy seguro que ni han notado ese rendondeo

Desconectado

#2780 09-03-14 11:32

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:asusa98 escribió:Según tu planilla, envío mis datos... salu2

Estimado:

Desde mi punto de vista, no corresponde que se publiquen resultados de acuerdo al método que usas. Inflas las cifras, ya que utilizas una fecha inexistente en lugar de la fecha real de cambio. Un modo más transparante, a mi parecer, debiera ser usando tu propia AFP que entiendo es AFP Capital. Usar el valor cuota o K inicial cuando estás en el fondo A y el valor cuota o K cuando se formaliza el cambio al fondo E. Así entregas un % de rentabilidad real, usando tu experiencia como ejemplo y no una especulativa, que Tiempo para Ganar la puede usar antojadizamente a su conveniencia fijándose solo en las fechas en alza para sus publicaciones, y todos sabemos que un día puede ser el mejor de la historia y al siguiente el peor de la historia y se netean o hay pequeños deltas en uno u otro sentido. Lo mejor es evaluar rendimiento por cíclos, desde el A hasta el E.

Mi idea no es andar detras de TPG pillándoles las yayas sino que ayudarlos a corregirse si están en un error en el cálculo con un método inadecuado, que para mi gusto, si es un método inadecuado por lo que explicas arriba.

Ojala otros foreros puedan revisar los calculos de la planilla excel que subio el el amigo, ya que como dije en otra oportunidad, lo ideal es realizar los análisis con datos reales en beneficio de la comunidad.

Quedo atento a los comentarios y aportes

Jac.Viñals: En realidad en mi caso calculo la rentabilidad diaria de los fondos (En mi caso, calculado con Habitat), y luego realizo una sumatoria para el periodo, este calculo lo presento semanalmente y también para cada periodo en un fondo en particular.

voy a subir un print de pantalla por que si subo la planilla no se va a entender nada (Tengo múltiples macros y enlaces a BD para automatizar el proceso diario que van a mostrar cualquier cosa si se tiene todo junto), además se podrían derivar mis cálculos para el análisis, que prefiero mantenerlo para mi.... salu2

Hola Asusa, un gusto saludarte.

Resulta interesante ver como las personas que estamos involucrados en como sacar mejor provecho al sistema y vigilante a que las AFP no nos devoren y sigan lucrando solo ellos. Veo tu planilla y lo meticuloso que eres, se nota la seriedad de tu trabajo.

Por otra parte, me da mucha lata ver lo que ocurre con Tiempo para Ganar. En serio que me gustaría ver a TPG y a todos quienes nos esforzamos por hacer las mejores predicciones, unos cobrando y otros gratis, en beneficio de los trabajadores de nuestro país, que finalmente es lo que importa.

Con toda humildad sugiero que entre los que participamos en este foro, propongamos un MODELO ÚNICO para medir la rentabilidad. Esto, con el fin de poder hacer comparaciones válidas y no ver rentabilidades con parámetros diferentes.

Podemos partir con que cada uno proponga un modelo, analizar cual es el más adecuado,si es el óptimo y su utilidad.

Mi Método:

1) La rentabilidad la hago por Ciclos. Parten siempre en el Fondo A, una vez se formaliza en mi AFP y finaliza cuando me refugio en el Fondo E, también cuando se formaliza en mi AFP. NUNCA USO LA FECHA DE SOLICITUD DE CAMBIO EN LA AFP.

2) Luego, tomo en monto en $ de mis ahorros (K) de acuerdo a la fecha de inicio en el fondo A y a la fecha de inicio en el fondo E y aplico la siguiente formula: (K F_final-K F_ini)/K F_ini= X% ciclo

Ojala podamos lograr consenso con algún modelo y poder beneficiarnos todos de este.

Saludos cordiales

Desconectado

#2781 09-03-14 11:52

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

asusa98 escribió:Jac.Viñals escribió:Estimado:

Desde mi punto de vista, no corresponde que se publiquen resultados de acuerdo al método que usas. Inflas las cifras, ya que utilizas una fecha inexistente en lugar de la fecha real de cambio. Un modo más transparante, a mi parecer, debiera ser usando tu propia AFP que entiendo es AFP Capital. Usar el valor cuota o K inicial cuando estás en el fondo A y el valor cuota o K cuando se formaliza el cambio al fondo E. Así entregas un % de rentabilidad real, usando tu experiencia como ejemplo y no una especulativa, que Tiempo para Ganar la puede usar antojadizamente a su conveniencia fijándose solo en las fechas en alza para sus publicaciones, y todos sabemos que un día puede ser el mejor de la historia y al siguiente el peor de la historia y se netean o hay pequeños deltas en uno u otro sentido. Lo mejor es evaluar rendimiento por cíclos, desde el A hasta el E.

Mi idea no es andar detras de TPG pillándoles las yayas sino que ayudarlos a corregirse si están en un error en el cálculo con un método inadecuado, que para mi gusto, si es un método inadecuado por lo que explicas arriba.

Ojala otros foreros puedan revisar los calculos de la planilla excel que subio el el amigo, ya que como dije en otra oportunidad, lo ideal es realizar los análisis con datos reales en beneficio de la comunidad.

Quedo atento a los comentarios y aportes

Jac.Viñals: En realidad en mi caso calculo la rentabilidad diaria de los fondos (En mi caso, calculado con Habitat), y luego realizo una sumatoria para el periodo, este calculo lo presento semanalmente y también para cada periodo en un fondo en particular.

voy a subir un print de pantalla por que si subo la planilla no se va a entender nada (Tengo múltiples macros y enlaces a BD para automatizar el proceso diario que van a mostrar cualquier cosa si se tiene todo junto), además se podrían derivar mis cálculos para el análisis, que prefiero mantenerlo para mi.... salu2

Hola Asusa, un gusto saludarte.

Resulta interesante ver como las personas que estamos involucrados en como sacar mejor provecho al sistema y vigilante a que las AFP no nos devoren y sigan lucrando solo ellos. Veo tu planilla y lo meticuloso que eres, se nota la seriedad de tu trabajo.

Por otra parte, me da mucha lata ver lo que ocurre con Tiempo para Ganar. En serio que me gustaría ver a TPG y a todos quienes nos esforzamos por hacer las mejores predicciones, unos cobrando y otros gratis, podamos lograr las mas altas rentabilidades en beneficio de los trabajadores de nuestro país, que finalmente es lo que importa.

Con toda humildad sugiero que entre los que participamos en este foro, propongamos un MODELO ÚNICO para medir la rentabilidad. Esto, con el fin de poder hacer comparaciones válidas y no ver rentabilidades con parámetros diferentes.

Podemos partir con que cada uno proponga un modelo, analizar cual es el más adecuado,si es el óptimo y su utilidad.

Mi Método:

1) La rentabilidad la hago por Ciclos. Parten siempre en el Fondo A, una vez se formaliza en mi AFP y finaliza cuando me refugio en el Fondo E, también cuando se formaliza en mi AFP. NUNCA USO LA FECHA DE SOLICITUD DE CAMBIO EN LA AFP.

2) Luego, tomo en monto en $ de mis ahorros (K) de acuerdo a la fecha de inicio en el fondo A y a la fecha de inicio en el fondo E y aplico la siguiente formula: (K F_final-K F_ini)/K F_ini= X% ciclo

Ojala podamos lograr consenso con algún modelo y poder beneficiarnos todos de este.

Saludos cordiales

Desconectado

#2782 09-03-14 13:33

- nao

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

quix. En el detalle de mi perfil hay un link al grupo

Asusa, te mandé una solicitud para unirme a tu grupo facebook.

Desconectado

#2783 09-03-14 13:59

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Para la metodología de cálculo, recordar lo sgte:

CASO PLAZO 4 DIAS HABILES

Si pido un cambio el Lunes, se ejecuta el Viernes (4to día habil), con el valor cuota del Miercoles (del dia anteprecedente al cambio, en este caso al 2ndo día).

Ahora, el valor cuota del Miercoles:

1) la Super lo publica el Jueves

2) refleja lo que haya pasado hasta el cierre de los mercades del día Martes.

CASO PLAZO 5 DIAS HABILEs

Lo mismo, pides el cambio el Lunes, pero se ejecuta con el valor cuota del Jueves

(el 3er día habil = día anteprecendere a la ejeccion del cambio, 5to día habil)

CASO PLAZO 7 DIAS HABILES

Pides cambio el Lunes, pero se ejecuta con el valor cuota del proximo Lunes

(el 5to día habil = día anteprecendere a la ejeccion del cambio, 7to día habil)

Ojo: si pides cambio un viernes, y se demora 7 dias habiles, equivale a 11 dias normales (pues hay 2 fin de semana de por medio). Si ademas de pedirlo el viernes, hay feriados proximos, se puede demorar mas de 11 dias normales, que fue lo que sucedió con el ultimo cambio de fines de enero de FyF.

Los 7 dias habiles de plazo se cumplen, pero fueron 12 dias normales (12 = 7+2sabados+2domingos+1feriado)

Desconectado

#2784 09-03-14 14:26

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:asusa98 escribió:Jac.Viñals: En realidad en mi caso calculo la rentabilidad diaria de los fondos (En mi caso, calculado con Habitat), y luego realizo una sumatoria para el periodo, este calculo lo presento semanalmente y también para cada periodo en un fondo en particular.

voy a subir un print de pantalla por que si subo la planilla no se va a entender nada (Tengo múltiples macros y enlaces a BD para automatizar el proceso diario que van a mostrar cualquier cosa si se tiene todo junto), además se podrían derivar mis cálculos para el análisis, que prefiero mantenerlo para mi.... salu2

Hola Asusa, un gusto saludarte.

Resulta interesante ver como las personas que estamos involucrados en como sacar mejor provecho al sistema y vigilante a que las AFP no nos devoren y sigan lucrando solo ellos. Veo tu planilla y lo meticuloso que eres, se nota la seriedad de tu trabajo.

Por otra parte, me da mucha lata ver lo que ocurre con Tiempo para Ganar. En serio que me gustaría ver a TPG y a todos quienes nos esforzamos por hacer las mejores predicciones, unos cobrando y otros gratis, podamos lograr las mas altas rentabilidades en beneficio de los trabajadores de nuestro país, que finalmente es lo que importa.

Con toda humildad sugiero que entre los que participamos en este foro, propongamos un MODELO ÚNICO para medir la rentabilidad. Esto, con el fin de poder hacer comparaciones válidas y no ver rentabilidades con parámetros diferentes.

Podemos partir con que cada uno proponga un modelo, analizar cual es el más adecuado,si es el óptimo y su utilidad.

Mi Método:

1) La rentabilidad la hago por Ciclos. Parten siempre en el Fondo A, una vez se formaliza en mi AFP y finaliza cuando me refugio en el Fondo E, también cuando se formaliza en mi AFP. NUNCA USO LA FECHA DE SOLICITUD DE CAMBIO EN LA AFP.

2) Luego, tomo en monto en $ de mis ahorros (K) de acuerdo a la fecha de inicio en el fondo A y a la fecha de inicio en el fondo E y aplico la siguiente formula: (K F_final-K F_ini)/K F_ini= X% ciclo

Ojala podamos lograr consenso con algún modelo y poder beneficiarnos todos de este.

Saludos cordiales

Jac.Viñals también utilizo tu misma formula, pero lo utilizo para ver mis ahorros personales, y así veo el diferencial en cantidad de cuotas que renté durante el periodo.

Lo otro, es que a tu formula, le resto el aporte efectuado durante el periodo, para no mezclar con la rentabilidad real:

(K F_final-(K F_ini- portes dep periodo))/K F_ini= X% ciclo

Salu2

Desconectado

#2785 09-03-14 14:30

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

asusa98 escribió:quix. En el detalle de mi perfil hay un link al grupo

Asusa, te mandé una solicitud para unirme a tu grupo facebook.

Ya agregué a todos los que solicitaron entrar... si alguno de todas formas no aparece incluido, les recomiendo agregarme como amigo y después solicitar denuevo incluirlo... no se por que, pero Facebook de repente se marea... salu2

Desconectado

#2786 09-03-14 15:56

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

nao escribió:asusa98 escribió:quix. En el detalle de mi perfil hay un link al grupo

Asusa, te mandé una solicitud para unirme a tu grupo facebook.

Ya agregué a todos los que solicitaron entrar... si alguno de todas formas no aparece incluido, les recomiendo agregarme como amigo y después solicitar denuevo incluirlo... no se por que, pero Facebook de repente se marea... salu2

Asusa, la solución al problema está aquí:

1) Hacer clic en el link de tu pefil al Grupo de Facebook (no va a encontrar la página)

2) Editar el link en la barra de dirección

3) Borrar todo el "http//"

4) Dejar en la barra de dirección de este modo: https://www.facebook.com/groups/Avisosd … sdefondos/

5) Enter ![]()

Desconectado

#2787 09-03-14 15:58

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

asusa98 escribió:nao escribió:Asusa, te mandé una solicitud para unirme a tu grupo facebook.

Ya agregué a todos los que solicitaron entrar... si alguno de todas formas no aparece incluido, les recomiendo agregarme como amigo y después solicitar denuevo incluirlo... no se por que, pero Facebook de repente se marea... salu2

Asusa, la solución al problema está aquí:

1) Hacer clic en el link de tu pefil al Grupo de Facebook (no va a encontrar la página)

2) Editar el link en la barra de dirección

3) Borrar todo el "http//"

4) Dejar en la barra de dirección de este modo: https://www.facebook.com/groups/Avisosd … sdefondos/

5) Enter

O mas fácil aún.....HACER CLIC AL LINK DEL PUNTO 4.......jajajajaj

Desconectado

#2788 09-03-14 16:04

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:Jac.Viñals escribió:Hola Asusa, un gusto saludarte.

Resulta interesante ver como las personas que estamos involucrados en como sacar mejor provecho al sistema y vigilante a que las AFP no nos devoren y sigan lucrando solo ellos. Veo tu planilla y lo meticuloso que eres, se nota la seriedad de tu trabajo.

Por otra parte, me da mucha lata ver lo que ocurre con Tiempo para Ganar. En serio que me gustaría ver a TPG y a todos quienes nos esforzamos por hacer las mejores predicciones, unos cobrando y otros gratis, podamos lograr las mas altas rentabilidades en beneficio de los trabajadores de nuestro país, que finalmente es lo que importa.

Con toda humildad sugiero que entre los que participamos en este foro, propongamos un MODELO ÚNICO para medir la rentabilidad. Esto, con el fin de poder hacer comparaciones válidas y no ver rentabilidades con parámetros diferentes.

Podemos partir con que cada uno proponga un modelo, analizar cual es el más adecuado,si es el óptimo y su utilidad.

Mi Método:

1) La rentabilidad la hago por Ciclos. Parten siempre en el Fondo A, una vez se formaliza en mi AFP y finaliza cuando me refugio en el Fondo E, también cuando se formaliza en mi AFP. NUNCA USO LA FECHA DE SOLICITUD DE CAMBIO EN LA AFP.

2) Luego, tomo en monto en $ de mis ahorros (K) de acuerdo a la fecha de inicio en el fondo A y a la fecha de inicio en el fondo E y aplico la siguiente formula: (K F_final-K F_ini)/K F_ini= X% ciclo

Ojala podamos lograr consenso con algún modelo y poder beneficiarnos todos de este.

Saludos cordiales

Jac.Viñals también utilizo tu misma formula, pero lo utilizo para ver mis ahorros personales, y así veo el diferencial en cantidad de cuotas que renté durante el periodo.

Lo otro, es que a tu formula, le resto el aporte efectuado durante el periodo, para no mezclar con la rentabilidad real:

(K F_final-(K F_ini- portes dep periodo))/K F_ini= X% ciclo

Salu2

Asusa, buen reparo eso de restar los aportes. En mi caso personal no cotizo desde 2005 por lo que no necesito restar los aportes :S

saludos

Desconectado

#2789 09-03-14 16:13

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

asusa98 escribió:nao escribió:Asusa, te mandé una solicitud para unirme a tu grupo facebook.

Ya agregué a todos los que solicitaron entrar... si alguno de todas formas no aparece incluido, les recomiendo agregarme como amigo y después solicitar denuevo incluirlo... no se por que, pero Facebook de repente se marea... salu2

Asusa, la solución al problema está aquí:

1) Hacer clic en el link de tu pefil al Grupo de Facebook (no va a encontrar la página)

2) Editar el link en la barra de dirección

3) Borrar todo el "http//"

4) Dejar en la barra de dirección de este modo: https://www.facebook.com/groups/Avisosd … sdefondos/

5) Enter

Gracias

Desconectado

#2790 09-03-14 16:13

- clusten

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Al final todos utilizan el mismo método, pero la diferencia es que al utilizar tus fondos quedas sujeto al redondeo que puse arriba y que afecta harto para fondos de poco dinero (no creo que todos los que siguen tengan 30 millones)

La forma que indicó yo es la misma que puso Albert para el caso 4 días hábiles.

Aún no entiendo lo que reclama jac.viñals de lo que hace tiempo para ganar, sus recomendaciones son seguidas por poca gente (vi el Twitter pagado y tenía como 80 seguidores...), por lo que los 4 días se deben cumplir casi siempre (me atrevería a decir que siempre). No veo nada trucho ni que les de ventaja sobre el resto en rentabilidad.

Desconectado