No estas registrado.

#33961 04-05-21 11:20

- Soros

- Miembro

- Calificacion : 15

Re: CAP

Banchile sube precio objetivo a $ 15.800

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#33962 04-05-21 11:34

- Soros

- Miembro

- Calificacion : 15

Re: CAP

Updating estimates and increasing TP to Chp15,800/sh on higher

iron ore price forecasts. Neutral.

CITI'S TAKE

We are updating our estimates for CAP as Citi’s commodities team now expects iron

ore prices (IO) to set new highs of $200/t in the very ST before averaging $185/t

during 2Q-3Q21 and $160/t in 4Q21. Spam year-end, IO prices should start to fall,

averaging $125/t in 2022. Even though we recognize that CAP’s shares may provide

an attractive return in the ST, in our view, and considering CAP’s high sensitivity to

IO, we see a less benign context for the shares Spam year-end. Following the rally

observed in the stock price since mid-February, at our new TP of ChP15,800/sh, we

reiterate our Neutral stance. With strong FCF in the 2021-2022 period, and as

observed a decade ago, we expect CAP will pursue growth initiatives focused on its

mining business, yet there is no visibility on the scale of those projects.

Adjusting Estimates — After incorporating new iron ore price forecasts

aforementioned (see more details in Figure 4), we revise up our estimates for the

2021-2022 period, as detailed in the Figure 2. We now estimate an EBITDA of

$2.30 billion and $1.39 billion for 2021 and 2022, respectively (+43% and +20% vs.

our previous forecasts). Consequently, our TP is up Spam 28% to ChP15,800/sh.

1Q21 Earnings Preview — We expect that EBITDA will reach US$403 million

(+2% Q/Q; ~4.2x Y/Y). For CAP’s mining division, we are forecasting an EBITDA of

$378 million (94% of total; +8% Q/Q; ~5x Y/Y). Iron dispatches are expected to

reach 3.23 million tons (-30% Q/Q; +12% Y/Y). The sequential decrease is due to a

weaker seasonality, and the impact related to a strike occurred in last February at

an unrelated company, whose workers and unions blocked roads which provide

access to CAP facilities in the Huasco Valley. The Y/Y increase is associated to the

gradual normalization of the operations in the Guacolda II port during the 1Q20. We

forecast an average selling price of $170/t ($132/t and $83.3/t in the 4Q20 and

1Q20, respectively). We expect cash cost to decrease from $51.3/t in the 4Q20 to

$46.6 (well below the $59.1 observed a year ago). For more details, see Figure 5.

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#33963 04-05-21 12:43

- RTV

- Miembro

- Calificacion : 40

Re: CAP

Spam = From

Updating estimates and increasing TP to Chp15,800/sh on higher

iron ore price forecasts. Neutral.

CITI'S TAKE

We are updating our estimates for CAP as Citi’s commodities team now expects iron

ore prices (IO) to set new highs of $200/t in the very ST before averaging $185/t

during 2Q-3Q21 and $160/t in 4Q21. Spam year-end, IO prices should start to fall,

averaging $125/t in 2022. Even though we recognize that CAP’s shares may provide

an attractive return in the ST, in our view, and considering CAP’s high sensitivity to

IO, we see a less benign context for the shares Spam year-end. Following the rally

observed in the stock price since mid-February, at our new TP of ChP15,800/sh, we

reiterate our Neutral stance. With strong FCF in the 2021-2022 period, and as

observed a decade ago, we expect CAP will pursue growth initiatives focused on its

mining business, yet there is no visibility on the scale of those projects.

Adjusting Estimates — After incorporating new iron ore price forecasts

aforementioned (see more details in Figure 4), we revise up our estimates for the

2021-2022 period, as detailed in the Figure 2. We now estimate an EBITDA of

$2.30 billion and $1.39 billion for 2021 and 2022, respectively (+43% and +20% vs.

our previous forecasts). Consequently, our TP is up Spam 28% to ChP15,800/sh.

1Q21 Earnings Preview — We expect that EBITDA will reach US$403 million

(+2% Q/Q; ~4.2x Y/Y). For CAP’s mining division, we are forecasting an EBITDA of

$378 million (94% of total; +8% Q/Q; ~5x Y/Y). Iron dispatches are expected to

reach 3.23 million tons (-30% Q/Q; +12% Y/Y). The sequential decrease is due to a

weaker seasonality, and the impact related to a strike occurred in last February at

an unrelated company, whose workers and unions blocked roads which provide

access to CAP facilities in the Huasco Valley. The Y/Y increase is associated to the

gradual normalization of the operations in the Guacolda II port during the 1Q20. We

forecast an average selling price of $170/t ($132/t and $83.3/t in the 4Q20 and

1Q20, respectively). We expect cash cost to decrease from $51.3/t in the 4Q20 to

$46.6 (well below the $59.1 observed a year ago). For more details, see Figure 5.

Man becomes old too soon, and wise too late (El hombre se vuelve viejo demasiado pronto, y sabio demasiado tarde)

Desconectado

#33964 04-05-21 13:09

- AlejoBM

- Miembro

- Calificacion : 5

Re: CAP

Woo.... Ban Chile que lleva un año tirando recomendaciones bajo el precio de mercado hoy se lanza una sobre. Mish ojalá no sean yetas jaja

Desconectado

#33965 04-05-21 13:12

- bot

- Miembro

- Calificacion : 4

Re: CAP

Woo.... Ban Chile que lleva un año tirando recomendaciones bajo el precio de mercado hoy se lanza una sobre. Mish ojalá no sean yetas jaja

Quizás los analistas están leyendo el foro ! jejeje

así vamos hoy... sigue bien. Veamos como cierra.

Desconectado

#33966 04-05-21 13:28

- Enous

- Miembro

- Calificacion : 2

Re: CAP

Woo.... Ban Chile que lleva un año tirando recomendaciones bajo el precio de mercado hoy se lanza una sobre. Mish ojalá no sean yetas jaja

Buuuu los agua fiesta de Banchile !

Desconectado

#33967 04-05-21 16:21

- OBSERVADOR

- Miembro

- Calificacion : 11

Re: CAP

un +2% luego de haber subido un +10% el día anterior lo encuentro bastante bueno, podría haber corrido, pero incluso hoy estuvo +4%.

20 k a la vista !

no money, no dancing

Desconectado

#33968 04-05-21 16:23

- OBSERVADOR

- Miembro

- Calificacion : 11

Re: CAP

http://www.chilebolsa.com/foro/uploads/ … 030521.png

Lindo rebote de CAP, y que pasa si pasamos los 14300 - 14500. ¿Tendrá la fuerza para ir a la parte media del canal?...

Saludos

{kind=link}

Cabeceó justo ahí. Mañana es el día.

no money, no dancing

Desconectado

#33969 04-05-21 17:26

- gonka

- Miembro

- Calificacion : 2

Re: CAP

¿Doble techo en CAP y divergencia bajista?. Favor analizar. El doble techo formado por los máximos de los días 27 abril y hoy. La divergencia bajista la señala hoy el indicador acumulación/distribución que señala "a la baja" mientras que el precio y los demás indicadores van ligeramente al alza. ¿Será una señal de que mañana el precio estará "a la baja"?, lo cual no me explicaría porqué ya que el precio internacional del acero 62% Fe ha ido subiendo en estos dias, además CAP está pronta a mostrar resultados que se estiman serán buenos.

Desconectado

#33970 04-05-21 17:56

- Black_corre_black

- Miembro

- Calificacion : 37

Re: CAP

¿Doble techo en CAP y divergencia bajista?. Favor analizar. El doble techo formado por los máximos de los días 27 abril y hoy. La divergencia bajista la señala hoy el indicador acumulación/distribución que señala "a la baja" mientras que el precio y los demás indicadores van ligeramente al alza. ¿Será una señal de que mañana el precio estará "a la baja"?, lo cual no me explicaría porqué ya que el precio internacional del acero 62% Fe ha ido subiendo en estos dias, además CAP está pronta a mostrar resultados que se estiman serán buenos.

Así quedo CAP, Se observa que no logra sobrepasar resistencia, pero esta presionando a romperla, por otra parte no veo divergencia bajista, corto el RSI que venia a la baja. Veremos si esta semana se anima a romper la resistencia y va por la parte media del canal. Los resultados han sido obviamente el catalizador del alza, acompañado con las alzas del Iron Ore.

Esperemos que siga la fiesta.

Saludos

Twitter @Tolo_A_

Desconectado

#33971 04-05-21 18:08

- gonka

- Miembro

- Calificacion : 2

Re: CAP

Gracias Black_corre_black

gonka escribió:¿Doble techo en CAP y divergencia bajista?. Favor analizar. El doble techo formado por los máximos de los días 27 abril y hoy. La divergencia bajista la señala hoy el indicador acumulación/distribución que señala "a la baja" mientras que el precio y los demás indicadores van ligeramente al alza. ¿Será una señal de que mañana el precio estará "a la baja"?, lo cual no me explicaría porqué ya que el precio internacional del acero 62% Fe ha ido subiendo en estos dias, además CAP está pronta a mostrar resultados que se estiman serán buenos.

http://www.chilebolsa.com/foro/uploads/ … 521cap.png

Así quedo CAP, Se observa que no logra sobrepasar resistencia, pero esta presionando a romperla, por otra parte no veo divergencia bajista, corto el RSI que venia a la baja. Veremos si esta semana se anima a romper la resistencia y va por la parte media del canal. Los resultados han sido obviamente el catalizador del alza, acompañado con las alzas del Iron Ore.

Esperemos que siga la fiesta.

Saludos

Desconectado

#33972 04-05-21 19:29

- AlejoBM

- Miembro

- Calificacion : 5

Re: CAP

Va haber que estar atentos a las decisiones en el congreso. Quizás es algo alarmista el Presidente de la SONAMI o quizás no. Pero CAP y SQM-B con lo que se decida se pueden poner algo susceptibles a los pesimistas que pueden empezar a vender y arrancar. Nuevamente siento que la semana pasada la baja de CAP estuvo influenciada cuando se menciono todos los minerales.

Desconectado

#33973 04-05-21 19:35

- fortune21

- Miembro

- Calificacion : 0

Re: CAP

Por lo que sale en la pagina del congreso y según extracto que copio, no señala otras industrias que el cobre y el litio....

***copy***

Con todo, no será exigible esta compensación a aquellos explotadores mineros que extraigan, en el caso del cobre, cantidades anuales no superiores a 12.000 toneladas métricas de cobre fino, y en el caso del litio, cantidades anuales no superiores a 50.000 de litio metálico.

***no copy***

Va haber que estar atentos a las decisiones en el congreso. Quizás es algo alarmista el Presidente de la SONAMI o quizás no. Pero CAP y SQM-B con lo que se decida se pueden poner algo susceptibles a los pesimistas que pueden empezar a vender y arrancar. Nuevamente siento que la semana pasada la baja de CAP estuvo influenciada cuando se menciono todos los minerales.

Desconectado

#33974 04-05-21 19:37

- fortune21

- Miembro

- Calificacion : 0

Re: CAP

Administrador,

me puede borrar el post?

Fue un lapsus, estaba leyendo el proyecto del 2018....

Por lo que sale en la pagina del congreso y según extracto que copio, no señala otras industrias que el cobre y el litio....

***copy***

Con todo, no será exigible esta compensación a aquellos explotadores mineros que extraigan, en el caso del cobre, cantidades anuales no superiores a 12.000 toneladas métricas de cobre fino, y en el caso del litio, cantidades anuales no superiores a 50.000 de litio metálico.

***no copy***AlejoBM escribió:Va haber que estar atentos a las decisiones en el congreso. Quizás es algo alarmista el Presidente de la SONAMI o quizás no. Pero CAP y SQM-B con lo que se decida se pueden poner algo susceptibles a los pesimistas que pueden empezar a vender y arrancar. Nuevamente siento que la semana pasada la baja de CAP estuvo influenciada cuando se menciono todos los minerales.

Desconectado

#33975 05-05-21 10:20

- Hermes2

- Miembro

- Calificacion : 14

Re: CAP

Operando justo por encima de su resistencia, esperemos que durante el día le llegue la energía para consolidar sobre ella.

Se aprecian calificaciones para motivar el aprendizaje. ![]()

Desconectado

#33976 05-05-21 11:01

- Soros

- Miembro

- Calificacion : 15

Re: CAP

Cap gano 3T20 MMUS$91, 4T20 MMUS$150, ganará 1T21 MM$ 155, 2T21 MMUS$ 312, 3T21 US$274 y 4T21 MMUS$ 242, es decir en el año 2021 garará MMUS$ 983 (segun Banchile) es decir una RPU de US$ 6,57. Si el precio objetivo de ellos es de $15.800, significa que tendría una RPU de 3,44. En lo personal creo que esto es muyyy bajo considerando que el promedio historió debe se 16. hoy transa cerca de 10 veces la utilidad, si a fines de año mantuviera esa relación , 8 ó 10 veces su precio sería...

Por otro lado si incorporan la teoria sobre anumcio de utilidades y retorno accionario lo unico que veo es que seguirá con su tendencia, sólo dejará de subir cuando anuncie utilidades similares al trimestre anterior y eso solo ocurrirá en el 4T21

Por AT se ve de las mejores

Saludos

Soros

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#33977 05-05-21 11:03

- Soros

- Miembro

- Calificacion : 15

Re: CAP

L anterior sin considerar un cagaso interno (léase político)

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#33978 05-05-21 11:08

- Soros

- Miembro

- Calificacion : 15

Re: CAP

PD: cuando uno valora empresas el crecimiento lo incorpora en los flujos o en la tasa, no ceo que banchile incluya crecimiento sea aumento de capacidad, que ya lo anunciaron, nuevos proyectos etc. Cometen el error de dejar lo ganado en caja (pagar dividendos y otros) pero no consideran que con esos recursos pueden tener crecimiento. CAP anuncio que duplicara la producción en 10 años y tienen MMUS$ 5.000 para invertir. NO consideran estos. Cosa que si hacen para SQM

Saludos

Soros

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#33979 05-05-21 12:11

- OBSERVADOR

- Miembro

- Calificacion : 11

Re: CAP

Otra vez no pudo con los $14.400, en observación ya que hay otras más rapidas hoy.

no money, no dancing

Desconectado

#33980 05-05-21 12:27

- alfonsoro

- Miembro

- Calificacion : 1

Re: CAP

https://www.elmercurio.com/inversiones/ … o-cap.aspx

JPMorgan eleva PO de $14.300 a $17.100

"Tu éxito es mi éxito"

Desconectado

#33981 05-05-21 12:31

- MarginCall

- Miembro

- Calificacion : 1

Re: CAP

https://www.elmercurio.com/inversiones/ … o-cap.aspx

JPMorgan eleva PO de $14.300 a $17.100

Esa cifra me gustó

Desconectado

#33982 05-05-21 15:11

- AlejoBM

- Miembro

- Calificacion : 5

Re: CAP

El mercurio cuando tira PO de corredoras mas bajos que el precio de mercado, CAP ha tendido a corregir. Ahora que publican PO sobre el precio de mercado, se frena y incluso esta en rojo, con un IPSA positivo. Creo que la votación de mañana esta generando incertidumbre. Que lastima si no iría firme a los 16.000

Desconectado

#33983 05-05-21 16:03

- alfonsoro

- Miembro

- Calificacion : 1

Re: CAP

En el peor de los casos, que en la votación de la cámara de diputados de mañana se apruebe esta modificación al royalty, en que magnitud le pegará a la acción? alguien ha leído o sabido de esta propuesta? Será tan "catastrófico"? o despejada esta variable (que de momento provoca incertidumbre) seguirá encumbrándose? Que opinión tienen ustedes?

El mercurio cuando tira PO de corredoras mas bajos que el precio de mercado, CAP ha tendido a corregir. Ahora que publican PO sobre el precio de mercado, se frena y incluso esta en rojo, con un IPSA positivo. Creo que la votación de mañana esta generando incertidumbre. Que lastima si no iría firme a los 16.000

"Tu éxito es mi éxito"

Desconectado

#33984 05-05-21 17:41

- Soros

- Miembro

- Calificacion : 15

Re: CAP

Sqm subió hoy

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#33985 05-05-21 18:21

- Intipirinti

- Miembro

- Calificacion : 2

Re: CAP

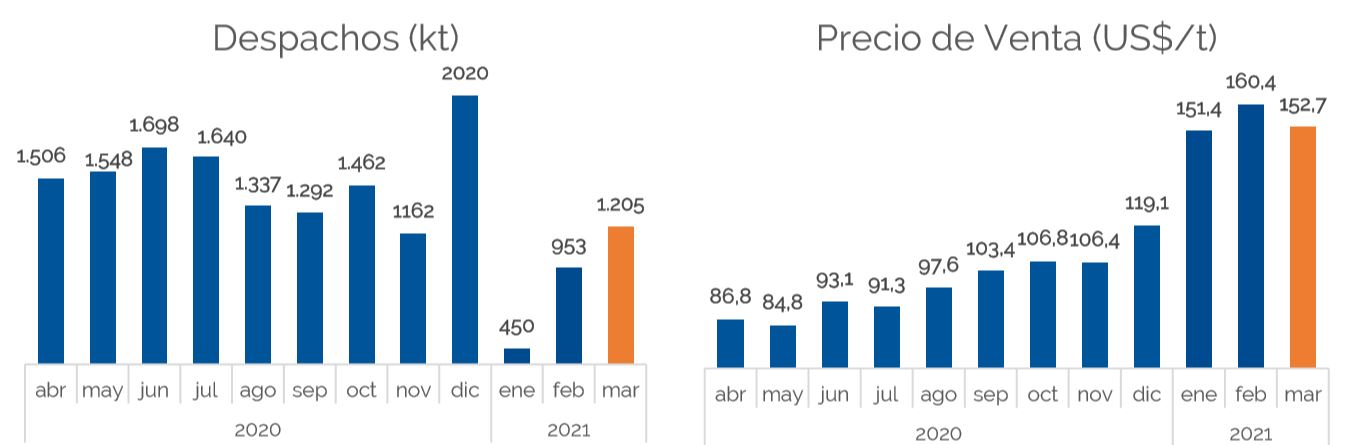

El mes de enero la empresa estuvo afectada por el paro de Axxintus ![]()

Desconectado

#33986 05-05-21 18:24

- Intipirinti

- Miembro

- Calificacion : 2

Re: CAP

Desconectado

#33987 05-05-21 18:26

- AlejoBM

- Miembro

- Calificacion : 5

Re: CAP

Tu comentario va en linea con que? Con que los resultados no serán lo que se esperan? Lo puedes complementar con una conclusión

El mes de enero la empresa estuvo afectada por el paro de Axxintus

Desconectado

#33988 05-05-21 18:26

- AlejoBM

- Miembro

- Calificacion : 5

Re: CAP

Sorry ya vi el grafico

Tu comentario va en linea con que? Con que los resultados no serán lo que se esperan? Lo puedes complementar con una conclusión

Intipirinti escribió:El mes de enero la empresa estuvo afectada por el paro de Axxintus

Desconectado

#33989 05-05-21 19:11

- Soros

- Miembro

- Calificacion : 15

Re: CAP

Esos valores están malos,

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#33990 05-05-21 19:16

- Soros

- Miembro

- Calificacion : 15

Re: CAP

Sea más riguroso, todos los valores malossss

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado