No estas registrado.

#5041 16-08-16 12:29

- Walhalla

- Miembro

- Calificacion : 1

Re: VAPORES

A esta que la quiero tanto como a una ex esposa... después del divorcio la veo con otros ojos... tirando un retroceso desde el 2009 a $240 hasta hoy, se ve con un leve soporte en los $10,5 y después en caìda libre hasta los $5.... esto fue como haberse enamorado de una fea...

Desconectado

#5042 16-08-16 21:45

- brazil

- Miembro

- Calificacion : 146

Re: VAPORES

mensual....es casi lapolar xd..de lejitos por el momento

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#5043 17-08-16 08:31

- Walhalla

- Miembro

- Calificacion : 1

Re: VAPORES

Mi ex.... "Season in the Abyss..."

Desconectado

#5044 17-08-16 10:17

- SinNombre

- Expulsado

- Calificacion : 7

Re: VAPORES

cercana a abrir las puertas del infierno (< $10)

Desconectado

#5045 17-08-16 11:32

- Julito

- Miembro

- Calificacion : 1

Re: VAPORES

Ya parte con 10, chabela 11...............y contando....

Desconectado

#5046 18-08-16 07:09

- Metamorfosis

- Miembro

- Calificacion : 29

Desconectado

#5047 22-08-16 21:51

- RUTA44

- Miembro

- Calificacion : 6

Re: VAPORES

Vapores hoy subió un 3,45 % $11,4 encontrarían buenos los resultados ?

http://www.svs.cl/institucional/mercado … pestania=3

Con razón bajaba y bajaba...alomejor ahora que estará todo mas o menos internalizado puedan hacerla respirar algo.

Desconectado

#5048 22-08-16 22:55

- Metamorfosis

- Miembro

- Calificacion : 29

Re: VAPORES

Perdidas de 60 palos gringos el primer semestre...

Desconectado

#5049 22-08-16 23:49

- reebt

- Miembro

- Calificacion : 7

Re: VAPORES

Perdidas de 60 palos gringos el primer semestre...

Directo al inframundo

Desconectado

#5050 24-08-16 18:18

- Electron

- Miembro

- Calificacion : 0

Re: VAPORES

A partir de ahora, solo puede subir.

Desconectado

#5051 24-08-16 18:47

- Metamorfosis

- Miembro

- Calificacion : 29

Re: VAPORES

Ese vaticinio, en qué se fundamenta ? O es un deseo personal ?

Todavía le queda el AK de H-L en unos meses más

Desconectado

#5052 24-08-16 19:30

- USA-CAL

- Miembro

- Calificacion : 82

Re: VAPORES

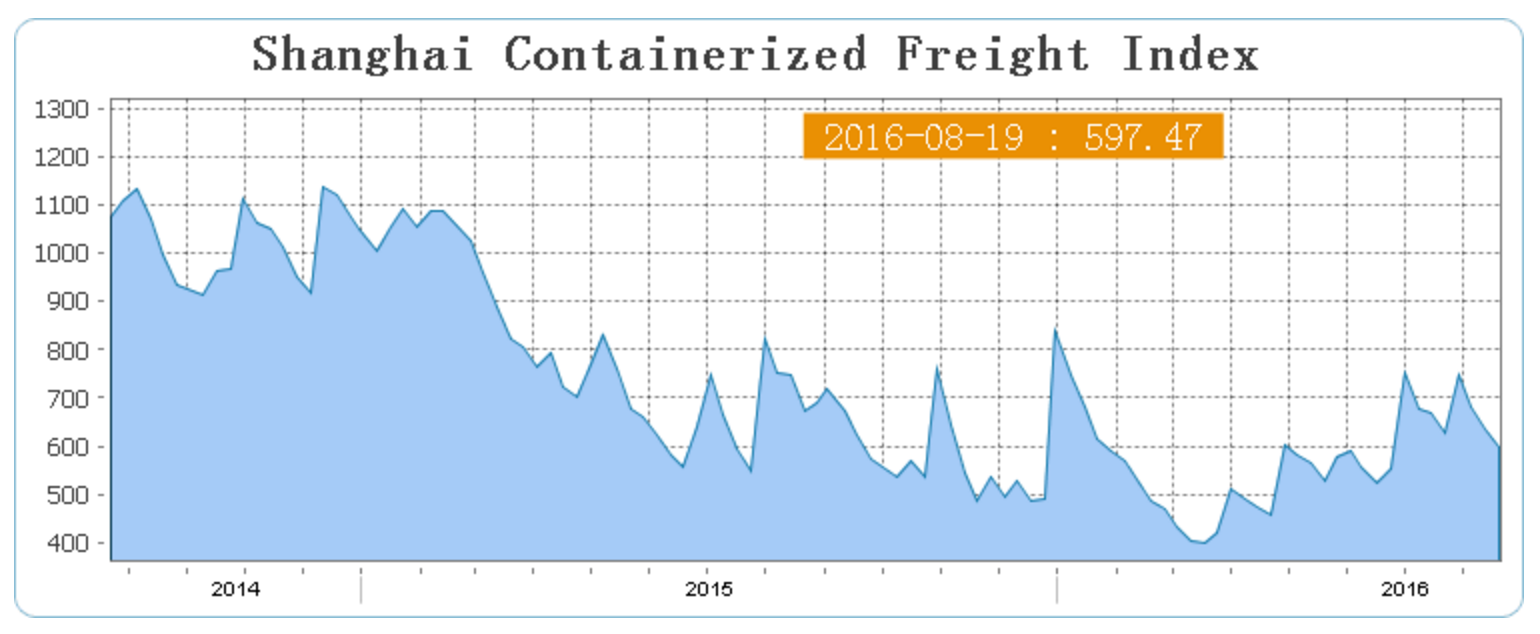

El precio de los fletes, tiene estacionalidad. El primer semestre es sustancialmente mejor que el segundo semestre -Vapores perdio usd 60 mm en 1er semestre-. Miren grafico de precios de fletes de anos anteriores.

Esta cia perdera usd 150 mm en 2016 (año=1,5 x 1er semestre).

En algun momento tendran que sincerar el Valor libro. Arrancar.

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#5053 24-08-16 19:32

- USA-CAL

- Miembro

- Calificacion : 82

Re: VAPORES

Los 150 son = 60 del 1er semestre + 60x1,5 2do semestre

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#5054 29-08-16 14:11

- Maragume

- Moderador

- Calificacion : 285

Re: VAPORES

A partir de ahora, solo puede subir.

Upss, el mercado está diciendo otra cosa... Se habrá equivocado??

Toda crisis es una oportunidad...

Desconectado

#5055 29-08-16 14:41

- SinNombre

- Expulsado

- Calificacion : 7

Re: VAPORES

esta no hay que mirarla antes que toque los $10. Más el AK, shuuu, nos vemos por los $8....

Desconectado

#5056 31-08-16 14:15

- Felipeb

- Miembro

- Calificacion : 40

Re: VAPORES

Electron escribió:A partir de ahora, solo puede subir.

Upss, el mercado está diciendo otra cosa... Se habrá equivocado??

ahora si debería subir, o no? bueno y si no es ahora, en algún momento mmm o no? ![]()

![]()

Saludos!

"In the end I realized that they were just trying to tell me the truth over and over again"

Desconectado

#5057 31-08-16 14:22

- Tatan_79

- Miembro

- Calificacion : 62

Re: VAPORES

Todos fuera aqui supungo !!

un año llevo avisando , de que solo puede caer.

El Lobo de Sanhattan !!

Desconectado

#5058 31-08-16 14:30

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: VAPORES

Es cierto, aquí han sido todos avisados por varios foreros. A veces salvar luquitas es igual o mejor que ganar.

Desconectado

#5059 31-08-16 15:44

- SinNombre

- Expulsado

- Calificacion : 7

Re: VAPORES

Desconectado

#5060 31-08-16 15:55

- macedonio1970

- Miembro

- Calificacion : 3

Re: VAPORES

A partir de ahora, solo puede subir.

Cuando llegue a "0" , ahi sera valida esta afirmación, siempre se puede menos, aunque personalmente tal vez "apueste" algo a los $10, pero en una de esas pasa de largo para abajo..

Desconectado

#5061 31-08-16 16:13

- Metamorfosis

- Miembro

- Calificacion : 29

Desconectado

#5062 31-08-16 16:17

- Walhalla

- Miembro

- Calificacion : 1

Re: VAPORES

Debo reconocerlo ... Gracias Tatan por hacerme entender que me estaba enamorando de esta...

Desconectado

#5063 31-08-16 16:20

- Electron

- Miembro

- Calificacion : 0

Re: VAPORES

La quiebra de Hanjin es la mejor noticia para Vapores. Uno menos en la industria y ojala caigan otros. El mercado empieza a racionalizar.

Desconectado

#5064 31-08-16 16:25

- Felipeb

- Miembro

- Calificacion : 40

Re: VAPORES

La quiebra de Hanjin es la mejor noticia para Vapores. Uno menos en la industria y ojala caigan otros. El mercado empieza a racionalizar.

ojala caigan otros? prr lo menos el precio de esta esta claro que va cayendo:

a esto te refieres con racionalizar? entonces estamos de acuerdo

Saludos!

"In the end I realized that they were just trying to tell me the truth over and over again"

Desconectado

#5065 01-09-16 10:43

- SinNombre

- Expulsado

- Calificacion : 7

Re: VAPORES

5000 millones de deuda! shaa...

Desconectado

#5066 01-09-16 10:44

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: VAPORES

Esta empresa, podrá morir?

Desconectado

#5067 02-09-16 09:07

- mihl

- Miembro

- Calificacion : 5

Re: VAPORES

Después de leer algunos comentarios que me parecen un poco fuera de los hechos reales de Vapores me gustaría hacer algunos comentarios relevantes.

En primer lugar yo soy un inversionista 100% de fundamentos, es decir, bastante trabajo por limpiarlo y llegar al verdadero valor libro, no el que aparece en al balance escrito). Esto porque principalmente la única forma de valorizar una empresa (y como se hacen TODAS LAS TRANSACCIONES DE M&A DEL MUNDO) y por lo tanto sus activos, pasivo y patrimonio es proyectando el flujo de caja libre de sus activos, descontando estos flujos al WACC correspondiente y luego restando la deuda financiera neta del momento para llegar al patrimonio. Este valor se compara contra múltiplos de valorización de empresas similares para ver que el valor tenga sentido con últimas transacciones o transables. Estos múltiplos NUNCA consideran el P/U y casi siempre solo se utiliza el FV/EBITDA (pensando en que el EBITDA es lo más cercano al flujo de caja, aunque hay mucho más que ajustar como Capex, impuestos y cambios de capitald e trabajo).

Respecto a Vapores si alguien se mete a su balance se dará cuenta que su valor lo determinan dos cuentas principalmente: la inversión en Hapag LLoyd y activos por impuestos diferidos (por todas las pérdidas contables de los últimos años). Esta última cuenta tiene un valor presente real que dependerá de la velocidad con la que se generarían utilidades (que no pagarían impuestos), el que en un cálculo rápido debe valer entre 3,5 y 4,5 pesos por acción de Vapores. Por el lado de la participación de Hapag, Vapores tiene el 31,35% de las acciones. Al precio de hoy (16,68 euros), si Vapores vendiera ese % obtendría $13,6 (pesos) por acción de Vapores (o sea el valor lineald e liquidación de Vapores hoy estaría por los $17 pesos por acción) y además generaría una PÉRDIDA CONTABLE ADICIONAL (por vender a 16,49 euros cada acción que es bajo el valor de registro contable de la participación), es decir MÁS ACTIVOS POR IMPUESTOS DIFERIDOS. Dicho esto, obviamente el único driver que debiera afectar la valorización de Vapores es su participación en Hapag (la que tiene un valor de mercado real), entonces lo relevante se vuelve valorizar correctamente Hapag y analizando la factibilidad del valor al que Vapores podría hipotéticamente vender su participáción.

La valorización de Hapag yo la estoy trabajando junto a sus analistas de Investor Relations de Alemania, pero leyendo sus presentaciones y análisis de industria les dejo lo más relevante:

- La industria está en su peor crisis histórica con precios insostenibles. Estos precios han hecho que el margen EBITDA de Hapag esté en 6% en últimso 12 meses y el de Maersk (líder de la industria) en 7%. Ambos márgenes totalmente insostenibles para una industria que NO PUEDE QUEBRAR EN SU TOTALIDAD, sino ajustarse (ojalá lo más rápido posible, pero esto si es incierto). Solo como referencia si Hapag logra un margen EBITDA de 9,4%, su valor justo sería de aproximadamente 19,0 euros (lo que dejaría a Vapores en $15 pesos más el Valor Presente del activos por impuestos diferidos).

- El acuerdo para fusionarse con UASC ahorrará mucho capex en los próximos años, por lo tanto aumentará su Flujo de Caja Libre.

- El aumento de capital que viene tiene un backstop de los accionistas principales, es decir, ellos se comprometieron a suscribir todo lo que otros no suscriban (se deben estar frotando las manos con la posibilidad de comprar grandes paquetes a estos precios que de otra manera no podrían). Esto del aumento de capital es un tema mal entendido por los minoritarios en general, ya que su dilusión no tiene ningún impacto, la decisión siempre será comprar o no comprar al momento del aumento de capital, ya que al día siguiente del aumento la empresa vale lo mismo por acción porque todo el aumento ingresa como caja a la empresa.

Con todo lo anterior, obviamente un precio por acción de $10 para Vapores es una aberración financiera por donde se le mire. Más allá, esta acción dada su estructura de propiedad y números actuales es la que yo veo con mayor potencial de rentabilidad para los próximos meses/años, ya que sin caer en ninguna distorsión de valorización podría llegar a $15, $18 o $22 pesos sin problemas, lo que es un gigante aumento en %, es decir rentabilidad. Más aún, si la industria se recuperará en serio, el precio podría llegar sin problemas a los $40-$50 peroe s ya es más especulativo y la cosa en la industria no se ve de rápida solución.

Por último, comentar que obviamente siempre habrá riesgos en una inversión y sobre todo en esta en la que se está entrando en un momento complejísimo para la industria y la empresa, sin embargo, las probabilidades de pérdidas en este minuto son bastante bajas (considerando el sustento mínimo del valor explicado anteriormente) comparadas con el gigantesco potencial de rentabilidad a estos niveles de precio.

Espero esto pueda aportar a la discusión.

Desconectado

#5068 02-09-16 09:15

- mihl

- Miembro

- Calificacion : 5

Re: VAPORES

Perdón, se borró parte del primer párrafo, el que debiera quedar así:

En primer lugar yo soy un inversionista 100% de fundamentos, es decir, solo invierto en empresas que pueda valorizar, utilizando métodos de valorización por flujos y mezclando con un análisis detallado del balance ( para lo cual hay bastante trabajo que hacer para limpiarlo y llegar al verdadero valor libro, no el que aparece en el balance escrito que puede tener mucho humo). Esto lo hago porque principalmente la única forma de valorizar una empresa (y como se hacen TODAS LAS TRANSACCIONES DE M&A DEL MUNDO) y por lo tanto sus activos, pasivos y patrimonio es proyectando el flujo de caja libre de sus activos (lo cual es muy difícil de predecir), descontando estos flujos al WACC correspondiente y luego restando la deuda financiera neta del momento para llegar al patrimonio. Este valor se compara contra múltiplos de valorización de empresas similares para ver que el valor tenga sentido con últimas transacciones o transables. Estos múltiplos NUNCA consideran el P/U y casi siempre solo se utiliza el FV/EBITDA (pensando en que el EBITDA es lo más cercano al flujo de caja, aunque hay mucho más que ajustar como Capex, impuestos y cambios de capital de trabajo).

Desconectado

#5069 02-09-16 09:32

- novato17

- Miembro

- Calificacion : 3

Re: VAPORES

Excelente analisis, proporciona antecedentes que al menos para eran desconocidos

Después de leer algunos comentarios que me parecen un poco fuera de los hechos reales de Vapores me gustaría hacer algunos comentarios relevantes.

En primer lugar yo soy un inversionista 100% de fundamentos, es decir, bastante trabajo por limpiarlo y llegar al verdadero valor libro, no el que aparece en al balance escrito). Esto porque principalmente la única forma de valorizar una empresa (y como se hacen TODAS LAS TRANSACCIONES DE M&A DEL MUNDO) y por lo tanto sus activos, pasivo y patrimonio es proyectando el flujo de caja libre de sus activos, descontando estos flujos al WACC correspondiente y luego restando la deuda financiera neta del momento para llegar al patrimonio. Este valor se compara contra múltiplos de valorización de empresas similares para ver que el valor tenga sentido con últimas transacciones o transables. Estos múltiplos NUNCA consideran el P/U y casi siempre solo se utiliza el FV/EBITDA (pensando en que el EBITDA es lo más cercano al flujo de caja, aunque hay mucho más que ajustar como Capex, impuestos y cambios de capitald e trabajo).

Respecto a Vapores si alguien se mete a su balance se dará cuenta que su valor lo determinan dos cuentas principalmente: la inversión en Hapag LLoyd y activos por impuestos diferidos (por todas las pérdidas contables de los últimos años). Esta última cuenta tiene un valor presente real que dependerá de la velocidad con la que se generarían utilidades (que no pagarían impuestos), el que en un cálculo rápido debe valer entre 3,5 y 4,5 pesos por acción de Vapores. Por el lado de la participación de Hapag, Vapores tiene el 31,35% de las acciones. Al precio de hoy (16,68 euros), si Vapores vendiera ese % obtendría $13,6 (pesos) por acción de Vapores (o sea el valor lineald e liquidación de Vapores hoy estaría por los $17 pesos por acción) y además generaría una PÉRDIDA CONTABLE ADICIONAL (por vender a 16,49 euros cada acción que es bajo el valor de registro contable de la participación), es decir MÁS ACTIVOS POR IMPUESTOS DIFERIDOS. Dicho esto, obviamente el único driver que debiera afectar la valorización de Vapores es su participación en Hapag (la que tiene un valor de mercado real), entonces lo relevante se vuelve valorizar correctamente Hapag y analizando la factibilidad del valor al que Vapores podría hipotéticamente vender su participáción.

La valorización de Hapag yo la estoy trabajando junto a sus analistas de Investor Relations de Alemania, pero leyendo sus presentaciones y análisis de industria les dejo lo más relevante:

- La industria está en su peor crisis histórica con precios insostenibles. Estos precios han hecho que el margen EBITDA de Hapag esté en 6% en últimso 12 meses y el de Maersk (líder de la industria) en 7%. Ambos márgenes totalmente insostenibles para una industria que NO PUEDE QUEBRAR EN SU TOTALIDAD, sino ajustarse (ojalá lo más rápido posible, pero esto si es incierto). Solo como referencia si Hapag logra un margen EBITDA de 9,4%, su valor justo sería de aproximadamente 19,0 euros (lo que dejaría a Vapores en $15 pesos más el Valor Presente del activos por impuestos diferidos).

- El acuerdo para fusionarse con UASC ahorrará mucho capex en los próximos años, por lo tanto aumentará su Flujo de Caja Libre.

- El aumento de capital que viene tiene un backstop de los accionistas principales, es decir, ellos se comprometieron a suscribir todo lo que otros no suscriban (se deben estar frotando las manos con la posibilidad de comprar grandes paquetes a estos precios que de otra manera no podrían). Esto del aumento de capital es un tema mal entendido por los minoritarios en general, ya que su dilusión no tiene ningún impacto, la decisión siempre será comprar o no comprar al momento del aumento de capital, ya que al día siguiente del aumento la empresa vale lo mismo por acción porque todo el aumento ingresa como caja a la empresa.Con todo lo anterior, obviamente un precio por acción de $10 para Vapores es una aberración financiera por donde se le mire. Más allá, esta acción dada su estructura de propiedad y números actuales es la que yo veo con mayor potencial de rentabilidad para los próximos meses/años, ya que sin caer en ninguna distorsión de valorización podría llegar a $15, $18 o $22 pesos sin problemas, lo que es un gigante aumento en %, es decir rentabilidad. Más aún, si la industria se recuperará en serio, el precio podría llegar sin problemas a los $40-$50 peroe s ya es más especulativo y la cosa en la industria no se ve de rápida solución.

Por último, comentar que obviamente siempre habrá riesgos en una inversión y sobre todo en esta en la que se está entrando en un momento complejísimo para la industria y la empresa, sin embargo, las probabilidades de pérdidas en este minuto son bastante bajas (considerando el sustento mínimo del valor explicado anteriormente) comparadas con el gigantesco potencial de rentabilidad a estos niveles de precio.

Espero esto pueda aportar a la discusión.

Desconectado

#5070 02-09-16 10:23

- bisla

- Miembro

- Calificacion : 0

Re: VAPORES

Muy bien su comentario mihl!!

Desconectado