No estas registrado.

#2341 04-09-15 12:04

- Djmyac

- Miembro

- Calificacion : 59

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimados, asi esta la cosa en estos momentos....

No sera que hoy tengamos otro Martes negro....

Saludos...

Sin riesgo, no hay aprendizaje!!!

Desconectado

#2342 04-09-15 12:05

- Jon Targaryen

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Jon Targaryen escribió:Estimado CRMING

Como nos tienes acostumbrados, excelente aporte tu gráfico, da una idea general del cómo vamos y qué hacer para vivir una vejez tranquila y no pasar nuestros ultimos años en la miseria como gran de parte de los ancianos actuales

Una duda, con estos 203m$ y 273m$ la pensión bruta de cuanto sería???

En mi humilde opinión, dentro del corto plazo se aumentarán si o si 2 factores:

1) la edad de jubilación (mayor esperanza de vida y mejor calidad de ésta hacen que a los 60-65 aun nos queden años de circo)

2) el % destinado a cotizar (es muy bajo en relación a otros países). Eso si este factor debe ir asociado a una mejora significativa de sueldos.En otro tema, siempre he sido partidario de incluir un ramo de economía básica en el colegio, se imaginan que desde el período escolar nos enseñaran todo esto que hemos aprendido a duras penas ya mas viejos (como ahorrar, como endeudarse, plan de largo plazo para pensiones adecuadas, etc)

Saludos y gracias una vez mas

Estimados, a raíz de la pregunta de Jon Targaryen me gustaría compartirles la siguiente reflexión:

Caso 1: Imaginémonos que mensualmente imponemos 100 mil pesos, trabajando sin parar desde los 20 hasta los 65 años. Pues bien, en esos 45 años de esforzada vida laboral, al 3% de rentabilidad anual, habremos juntado un total de 100 millones, que nos permitiría obtener aproximadamente 400.000 pesos de pensión cada mes.

Caso 2: Este mismo caso, con una rentabilidad del 6% anual, nos da un capital de 250 millones, que nos permitiría obtener una pensión mensual de 1 millon.

Lo que quiero recalcar aquí es la gran importancia que tiene la tasa de interés o la rentabilidad en nuestras inversiones, y ésta es la tarea que las "administradoras de fondos" deben cumplir. Veamos ahora cómo influye la variable "plazo":

Caso 3: Imaginémonos ahora que cuando nacemos, algún benefactor pone 15 millones en nuestra AFP y que nunca más cotizamos. Con una rentabilidad del 3%, a los 65 años obtendríamos la misma pensión que en el caso 1.

Aqui podemos apreciar la importancia del plazo de la inversión, ya que, como la tasa de interés funciona como un multiplicador, a mayor tiempo de inversión duplicamos más veces nuestro capital. Pero, ¿que pasa si a la oportunidad le sumamos la bondad de la inversión, o sea la tasa de interés? Veamos el siguiente caso:

Caso 4: Idem caso 3 pero con una rentabilidad del 6%. A los 65 años tendríamos 700 millones y recibiríamos una pensión de 3 millones.

Por favor corrijanme si mis cálculos están equivocados. La polémica moraleja de esta reflexión sería que es importante trabajar, recibir un buen sueldo e imponer sagradamente, pero lo más relevante es imponer en forma temprana y que las "administradoras" hagan bien su trabajo. Dejo abierto el debate para sus correcciones, y opiniones.

Estimado, muy bueno tu post, creo que le das al clavo al tema de las AFP.

Se ha planteado la idea de que el Estado sea ese "benefactor" y se ponga con un aporte inicial para todo trabajador, imagínense cuánto mejorarían las pensiones, especialmente de los que tienen lagunas y los que cotizan poco y no tienen posibilidad de sobrecotizar (APV, cuenta 2, etc).

Sobre la rentabilidad de AFP, me parece que el sistema A LARGO PLAZO (que ese es el objetivo) tiene rentabilidades muy buenas, quizás el punto a tratar sea asegurar una rentabilidad mínima (3%??) y si no la logran devuelvan la comisión o pongan el dinero restante de sus propias ganancias. Es lo justo, ya que se supone son administradoras de fondos y no debería ser necesaria la estrategia activa para lograr rentabilidades mínimas, de ahi a optimizarlas con estrategia activa, es decisión personal.

Saludos

Desconectado

#2343 04-09-15 12:06

- eddie

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estas seguro Djmyac?

Saludos.

Estimados, asi esta la cosa en estos momentos....

http://www.chilebolsa.com/foro/uploads/ … macion.jpg

No sera que hoy tengamos otro Martes negro....

Saludos...

Siempre arriba de la Ola...!!!

Desconectado

#2344 04-09-15 12:09

- Djmyac

- Miembro

- Calificacion : 59

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estas seguro Djmyac?

Saludos.

Djmyac escribió:Estimados, asi esta la cosa en estos momentos....

http://www.chilebolsa.com/foro/uploads/ … macion.jpg

No sera que hoy tengamos otro Martes negro....

Saludos...

No se por que, pero se pego otra imagen... que loco ayer tambien me ocurrio algo similar..

Sin riesgo, no hay aprendizaje!!!

Desconectado

#2345 04-09-15 12:09

- Djmyac

- Miembro

- Calificacion : 59

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

eddie escribió:Estas seguro Djmyac?

Saludos.

Djmyac escribió:Estimados, asi esta la cosa en estos momentos....

http://www.chilebolsa.com/foro/uploads/ … macion.jpg

No sera que hoy tengamos otro Martes negro....

Saludos...

No se por que, pero se pego otra imagen... que loco ayer tambien me ocurrio algo similar..

Y sigue la misma imagen no se por que..

Sin riesgo, no hay aprendizaje!!!

Desconectado

#2346 04-09-15 12:10

- BarrioNorte

- Miembro

- Calificacion : 15

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Cambia el nombre de la imagen simplemente;)

Por lo bajo de estar la estimación en -1,2%.....?

Desconectado

#2347 04-09-15 12:12

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

jajaja....estimacion -1.1%,,,europa cerro casi en -3%,,,y yanquis empeorando,,,

Desconectado

#2348 04-09-15 12:13

- winston

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

CRMING escribió:Basta con que alguno no pague y todo se va al carajo,,,,hay varios reclamos por esto,,,ademas no tienen seguros de desgravamen y si la persona que solicita el credito muere,,,,,se perderia todo....

si bien es cierto tiene buenas tasas anuales mucho mejor que un DAP, pero el riesgo es demasiado altisimo...,ahora ya no se publican creditos de personas, sino que son mas de empresas, y estas algunas tienen garantias SGR por el 100%, asi que ahi tienes una inversion sin riesgo con un retorno mayor a un deposito a plazo

Es verdad creo que cuando partió, hicieron prestamos a personas y eso no resulto...ahora es prácticamente un factoring y los créditos a largo plazo van con garantias SGR y tomas hartos resguardos como pagares, cheuqes y otros... Lei por ahi que alguien preguntaba por otras alternativas de ahorro, por eso es que lo planteo.

Saludos!!

Desconectado

#2349 04-09-15 12:14

- Djmyac

- Miembro

- Calificacion : 59

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Esto es:

Calculo de Estimacion Cuota Fondo A

Indice Valor Variacion

S&P500 1.923,85 -1,40%

USDCLP Investing 691,80 0,36%

USDCLP Estimado 690,50 0,30%

DAX 10.038,80 -2,70%

EUROSTOXX 3.179,70 -2,76%

Promedio Europa -2,73%

ACWI US$ 54,10 -1,80%

ACWI $$ 37.356,05 -1,50%

IGPA 18.310,56 -2,22%

IPSA 3.783,21 -1,56%

NIKKEI 17.792,16 -2,15%

SHANGHAI 3.160,17 0,00%

Promedio Asia -1,07%

Estimación Parcial De Hoy -1,07%

Saludos....

Sin riesgo, no hay aprendizaje!!!

Desconectado

#2350 04-09-15 12:16

- Djmyac

- Miembro

- Calificacion : 59

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Cambia el nombre de la imagen simplemente;)

Por lo bajo de estar la estimación en -1,2%.....?

La cambie y naaaaa, incluso la hice nuevamente pero naaaa

no es mi dia..

Sin riesgo, no hay aprendizaje!!!

Desconectado

#2351 04-09-15 12:16

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Ya no respeto el triangulo,,,y se esta confirmado la caida libre al limbo,,,en la cual debemos revisar bien las noticias para aprovechar los rebotes mientras tanto, y esperar el mejor momento cuando comience una recuperacion mas marcada, ya seria esperar un PMI sobre 50 de los chinos,,,que no sera en una semana ni un mes podrian pasar varios meses,,y mientras estar pescando rebotes en caidas importantes,,,,,

Desconectado

#2352 04-09-15 12:22

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Posibles soporte en los cuales podria rebotar para entrar a buscar algun retorno,,,siempre y cuando las noticias especulativas y los chinos acompañen,,,,

Desconectado

#2353 04-09-15 12:25

- BarrioNorte

- Miembro

- Calificacion : 15

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

jajaja....estimacion -1.1%,,,europa cerro casi en -3%,,,y yanquis empeorando,,,

Razón tienes, la pura que Shanghai está cerrado y le tenia -0,37%, en fin lo tenía con un decimal y me daba -1,2% y era -1,15%, (con Shanghai -0,37%).

Pero al parecer para ya vamos (-1,2%) ![]()

Desconectado

#2354 04-09-15 12:40

- Jon Targaryen

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

No le tengo mucha fe a los chinitos el lunes. Parece que la sospecha de que Shangai llegarán a su piso de 2200 es cierta.

A este paso la subida de tasas de la FED se ve dificil.

Maestros estamos con uds para tratar de agarrar los rebotes

Saludos

Desconectado

#2355 04-09-15 12:49

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Publicacion CUPRUM al 03.09.15..

Fondo A -0.13 vs Estimacion +0.39%,,,,que pasaria????? diferencia casi del +0.53%,,,

Desconectado

#2356 04-09-15 12:50

- Jon Targaryen

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Habrán pasado algo de la baja del día anterior??? Raro, porque la estimación fue concordante con lo ocurrido.

Tendrá algo que ver con el dólar que usaron??

Desconectado

#2357 04-09-15 12:52

- Djmyac

- Miembro

- Calificacion : 59

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Asi quedo Cuprum:

Fondo A: 35.306,52 Var. -0,126 v/s Estiamcion 0,43%

Fondo E: 36.166,88 Var. -0,146%

Como diria el Bombo Fica, Rara la #"#$#"#".....

Saludos. Exijo una Explicación dijo Condorito!

Sin riesgo, no hay aprendizaje!!!

Desconectado

#2358 04-09-15 12:53

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Aca esta el post con la curva de shanghai para quien no lo vio,,,,,y puedan ver en donde estamos con respecto al anterior ajuste,,,,

Desconectado

#2359 04-09-15 12:57

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Me preocupa el fondo E,,,en 2 dias a caido aprox,,,-0.5%,,ES UNA BRUTALIDAD RESPECTO A SU RENTABILIDAD,,,,

Desconectado

#2360 04-09-15 12:58

- Preocupado

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

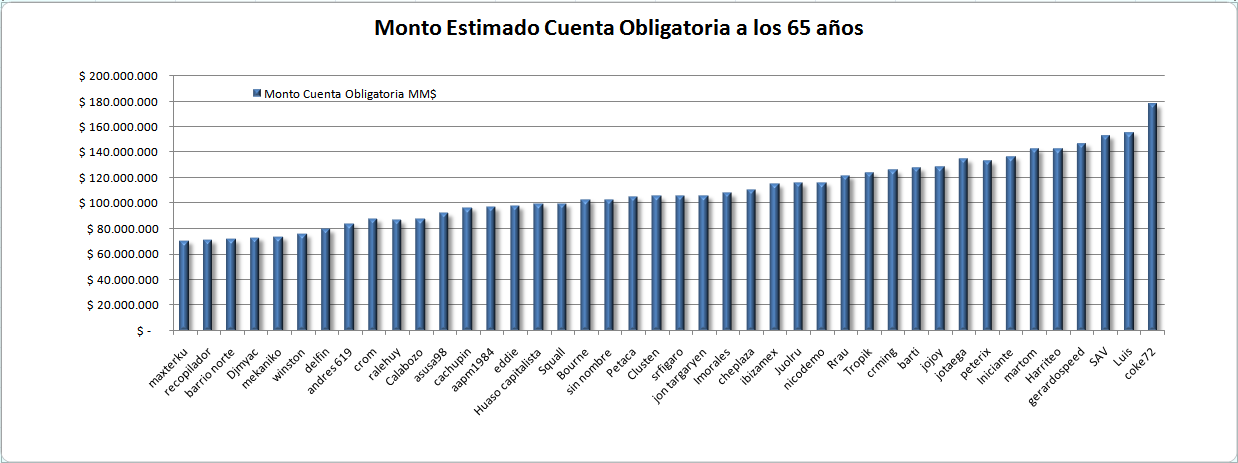

Excelente la idea de Crming con la estadistica: les dejo la siguiente simulación para mas claridad.

Gráfico de el monto estimado a los 65 años, considerando la edad y el monto que tienen en este momento:

Suposiciones:

Cotización: $ 100.000 mensuales (10% de cotización)

Rentabilidad: 7% anual del fondo A (rentabilidad histórica)

Sin lagunas de aquí en adelante, sin aportes extras (APV, Etc.)

Si quieren estimar una pensión dividan el monto final por 140 (sólo es una aproximación)Así queda el ranking

http://www.chilebolsa.com/foro/uploads/ … 040915.png

el lunes les calculo con estrategia activa

{kind=link}

Estimado, no me consideraste, Plis.

Desconectado

#2361 04-09-15 13:05

- Peterix

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Me preocupa el fondo E,,,en 2 dias a caido aprox,,,-0.5%,,ES UNA BRUTALIDAD RESPECTO A SU RENTABILIDAD,,,,

x2, ya no se si sirve de refugio en la cuenta 2...

Desconectado

#2362 04-09-15 13:09

- SAV

- Miembro

- Calificacion : 3

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

darwin tamayo escribió:CRMING escribió:Basta con que alguno no pague y todo se va al carajo,,,,hay varios reclamos por esto,,,ademas no tienen seguros de desgravamen y si la persona que solicita el credito muere,,,,,se perderia todo....

si bien es cierto tiene buenas tasas anuales mucho mejor que un DAP, pero el riesgo es demasiado altisimo...,ahora ya no se publican creditos de personas, sino que son mas de empresas, y estas algunas tienen garantias SGR por el 100%, asi que ahi tienes una inversion sin riesgo con un retorno mayor a un deposito a plazo

Es verdad creo que cuando partió, hicieron prestamos a personas y eso no resulto...ahora es prácticamente un factoring y los créditos a largo plazo van con garantias SGR y tomas hartos resguardos como pagares, cheuqes y otros... Lei por ahi que alguien preguntaba por otras alternativas de ahorro, por eso es que lo planteo.

Saludos!!

Estimado: Se invierte en una empresa,¿cómo se recupera la inversión, si me quiero salir

Desconectado

#2363 04-09-15 13:17

- SAV

- Miembro

- Calificacion : 3

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Me preocupa el fondo E,,,en 2 dias a caido aprox,,,-0.5%,,ES UNA BRUTALIDAD RESPECTO A SU RENTABILIDAD,,,,

Derechamente existen días en que todos los fondos generan pérdidas, como estos días.

Por eso se dice que el Fondo E, la renta fija no es tan fija, también lleva volatilidad, y por eso

hace algunos meses atrás, solicité si algún estudioso, pudiera estudiar de la forma que se estudia el Fondo A.....este Fondo E, ya que nos ayudaría a tener más idea de como invertiir bien en la Cta. 2, que

tiene llquiddz,.....y en otros fondos mutuos, que llevamos junto con la cuenta bancaria.

Desconectado

#2364 04-09-15 13:34

- Nicolás_Andree

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Pucha, con el valor cuota publicado hoy la rentabilidad obtenida en esta pasado fue de un 0,31% en Planvital. Si me hubiese cambiado el viernes como Luis habría obtenido una rentabilidad de 3% aproximadamente.

Desconectado

#2365 04-09-15 13:37

- cachupin

- Miembro

- Calificacion : 3

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Publicacion CUPRUM al 03.09.15..

Fondo A -0.13 vs Estimacion +0.39%,,,,que pasaria????? diferencia casi del +0.53%,,,

Según mis estimaciones lo publicado ayer debió ser -2,39 y hoy +0,38%= -2,01; y lo mostrado fue -2,1 y -0,13= -2,23.

El diferencial +0,13 debería ser sumado el lunes, por lo tanto corrijo mi estimación de 0,59 a 0,72 para aquel día.

Desconectado

#2366 04-09-15 13:42

- ibizamex

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

sip, bastante real el mono, al ojo la media andaría por los 110-120, sin lagunas y un sueldo "reguleke" .

Pero porque la estimación la haces con 140 si los períodos a pensionar hoy por hoy son 12 x 15 = 180 ????

(y como somos tan sanos se espera que la expectativa de vida suba a 17,5 (+65))

Desconectado

#2367 04-09-15 13:45

- ibizamex

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Perdon, lo anterior refirido a post de PREOCUPADO.-

Desconectado

#2368 04-09-15 13:59

- Preocupado

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Perdon, lo anterior refirido a post de PREOCUPADO.-

??????????????? mekaniko querrás decir el post ???????????

Desconectado

#2369 04-09-15 14:03

- ibizamex

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Tienes razón, tú lo comentaste.

Gracias

Desconectado

#2370 04-09-15 14:11

- winston

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

winston escribió:darwin tamayo escribió:ahora ya no se publican creditos de personas, sino que son mas de empresas, y estas algunas tienen garantias SGR por el 100%, asi que ahi tienes una inversion sin riesgo con un retorno mayor a un deposito a plazo

Es verdad creo que cuando partió, hicieron prestamos a personas y eso no resulto...ahora es prácticamente un factoring y los créditos a largo plazo van con garantias SGR y tomas hartos resguardos como pagares, cheuqes y otros... Lei por ahi que alguien preguntaba por otras alternativas de ahorro, por eso es que lo planteo.

Saludos!!

Estimado: Se invierte en una empresa,¿cómo se recupera la inversión, si me quiero salir

SAV Puedes invertir en varias empresas, cada crédito fija plazos y tasas distintas. El tema de la salida es un punto que no hay opciones todavía. Saludos!!

Desconectado