No estas registrado.

#2311 03-09-15 23:36

- Beytia22

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

La verdad q pudo ser peor

Desconectado

#2312 04-09-15 00:14

- Luis

- Miembro

- Calificacion : 83

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimados

No quiero dejar fuera de las felicitaciones y agradecimientos al Dueño de Casa al Sr. Administrador o Mavri para los mas antiguos, el cual nos permite entrar en su casa, sentarnos en el living, a veces nos desordenamos un poco y nos tira las orejas y nos encamina al orden. Gracias por este espacio que nos llena de conocimientos día a día.

Twitter @ninyaafp

https://www.youtube.com/@Ninyadax

Desconectado

#2313 04-09-15 05:44

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimados

No quiero dejar fuera de las felicitaciones y agradecimientos al Dueño de Casa al Sr. Administrador o Mavri para los mas antiguos, el cual nos permite entrar en su casa, sentarnos en el living, a veces nos desordenamos un poco y nos tira las orejas y nos encamina al orden. Gracias por este espacio que nos llena de conocimientos día a día.

Siiiii hay que agradecer a mavry por mantener este espacio tan valioso y único.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#2314 04-09-15 06:01

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Asi termino todo rojo,,,europa cayendo fuerte, y futuros yanquis cayendo casi un 1%......veremos cuanto ajustara hoy y eso que shanghai no funciono hoy.....

Desconectado

#2315 04-09-15 06:35

- Djmyac

- Miembro

- Calificacion : 59

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Asi termino todo rojo,,,europa cayendo fuerte, y futuros yanquis cayendo casi un 1%......veremos cuanto ajustara hoy y eso que shanghai no funciono hoy.....

Buenos días muchachos, al parecer septiembre Seguirá siendo un tobogán, el fantasma del 11-9 sigue haciendo de las suyas con yanquis, ojalá que estas caídas se vallan pronto y podamos ingresar al fondo A, por otra parte, mi perdida en esta pasada fue de 60.000 por la caída de -0,35 que tubo el fondo E así que estoy tranquilo y asegurando mis ahorros y pensando en activar mi cuenta 2 ojalá pueda llegar a juntar mas para mi vejez...

Saludos y que hoy sea un gran día para todos ustedes feliz viernes

Sin riesgo, no hay aprendizaje!!!

Desconectado

#2316 04-09-15 07:24

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimados adjunto actualizacion de grafica de analisis del ACWI clp, Fondo A y E....con el ultimo trazo de lo que esta ocurriendo en estos momentos con estimacion de caida del fondo A -0.55%....

SP&500....dejandose caer -1% y Europa cayendo fuerte un -2.2%,,,veremos como abre el dolar,,,e Ipsa..

En la grafica del fondo A,,,se puede apreciar que hoy sera un dia clave para definir la punta de flecha proyectada, en estos momentos se esta rompiendo el primer apoyo de soporte, y luego vendria un segundo soporte que si lo traspasa nuevamente quedaremos en el limbo,,,,,pero si llegara a respetarlo podriamos entrar a buscar el rebote que podria darnos aprox. un +2%, teniendo como resistensia el triangulo que muestra la figura,,,,,,

Desconectado

#2317 04-09-15 08:00

- Preocupado

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Cuprum, aun no figuro en el E pero la perdida por cambiarme el Lunes y no el viernes la asumi. bbbbrrrrrrrrrrrrrr

Capital recien hoy publico valor cuota dia 2/09, pero ya figura en el E.

Desconectado

#2318 04-09-15 08:09

- SAV

- Miembro

- Calificacion : 3

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Luis escribió:Estimados

No quiero dejar fuera de las felicitaciones y agradecimientos al Dueño de Casa al Sr. Administrador o Mavri para los mas antiguos, el cual nos permite entrar en su casa, sentarnos en el living, a veces nos desordenamos un poco y nos tira las orejas y nos encamina al orden. Gracias por este espacio que nos llena de conocimientos día a día.Siiiii hay que agradecer a mavry por mantener este espacio tan valioso y único.

Exacto ¡¡

Detrás de una gran idea, siempre hay alguién que la ideó....

Gracias a Dios, todavía queda gente que anhela compartir sus conocimientos, y eso los hace GRANDES¡¡¡

Desconectado

#2319 04-09-15 08:54

- Djmyac

- Miembro

- Calificacion : 59

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Recién ingresado, pero intruseándome desde hace varias semanas en este interesante foro, aprovecho de presentarme:

Tengo 68, jubilado desde el 2004 (jubilación anticipada con 57 años), fondos en AFP Cuprum (116M en obligatora y 28M en cuenta2).A pesar de tener un conocimiento muy básico de finanzas, decidí no tomar una renta vitalicia porque me pareció que, si te manejabas bien, podrías sacarle mejor provecho a tus fondos. Hasta ahora me he manejado sólo en este cuento de la selección de fondos, con algunos aciertos, pero también con grosas caídas.

Estuve acertado en el 2008 porque me cambié oportunamente al E y además tenía la mayor parte de mi plata en el Bono de Reconocimiento que ganaba 4%anual+IPC. El BR recién fue liquidado cuando cumplí 65.

La caída màs reciente fue el mes pasado cuando me cambié al A (cta2) y C (Oblig), justo cuando empezaron a caer los chinos y luego, apresuradamente me cambié con todo al E y me perdí todo el rebote. Mas de 4 palos fue la pérdida por toda esta seguidilla de desaciertos.

Desde que me pegué este condoro, busqué información y los encontré a ustedes. Me parece que se manejan muy bien, saben harto del tema y lo que es mejor, es que configuran un excelente equipo. Hay miembros destacados y que son muy generosos en compartir sus conocimientos. Gracias por todo eso. Saludos a todos.

Muy, pero muy bienb¿venido amigo a este humilde foro, espero y de todo corazon le podamos servir de algo en este camino que es un poco adrenalinico y que dicho de paso se nos hace adictivo, bueno espero que pueda resolver sus dudas y siempre encontrara respuestas asus preguntas..

Una vez mas bienvenido a este humilde lugar....

gracias por confiar en los maestro de este foro y por creer que podemos hacer posible una vejez mejor...

Saludos...

Sin riesgo, no hay aprendizaje!!!

Desconectado

#2320 04-09-15 08:59

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

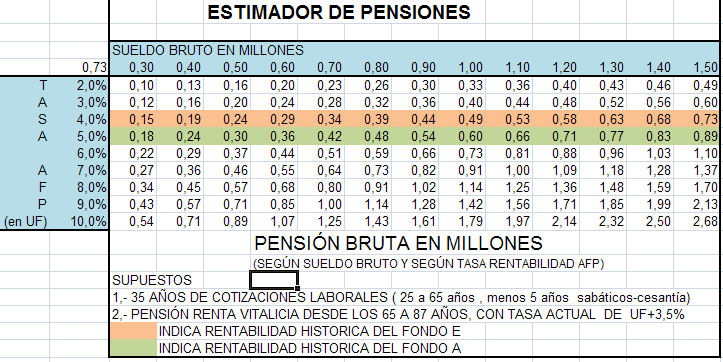

Adjunto estimador de pensiones que complementa la grafica que estamos realizando,,, el ejercicio que habria que hacer para ponerlo como parametro,,,seria calcular el monto que deberiamos tener a la mitad de edad de estar imponiendo y al final en los 65 años,,,,,

pero como podran ver esto es muy variable y depende del sueldo base por el cual se esta imponiendo y de la rentabilidad anual del fondo en el que estemos pero como rentabilidad promedio esta lo destacado para que se puedan evaluar....

Desconectado

#2321 04-09-15 09:13

- SirMonky

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Hola a todos. Un novato por acá. Los descubrí hace poco y los he estado siguiendo. Estaba en el fondo A y el lunes 31-ago decidí cambiarme al fondo E. Y programaron mi cambio para el LUNES 7 de agosto!!! 1 semana!!! (AFP modelo). Bueno, solo quería desahogarme.

Me encanta este foro y, por sobre todo, lo constructivo del ambiente y los comentarios.

Ahora... a aprender! ![]()

Desconectado

#2322 04-09-15 09:14

- SirMonky

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Perdon, quise decir 7 de septiembre

Desconectado

#2323 04-09-15 09:31

- MaXtErKu

- Miembro

- Calificacion : 1

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

winston escribió:Bourne escribió:la cuenta 2 te favorece no importando el lado financiero ya que por el lado tributario te reliquidan tu base imponible y puedes pagar menos impuestos y/o llegar al no pago de impuesto a la renta.

Estimado Bourne Ese es un buen punto, yo por vivir en Tierra del fuego, estoy exento de impuesto a la renta acogido a la ley 19.149. Saludos !!

Es buen punto, pero leyendo el articulo 1 inciso 1 dice " Gozarán de las franquicias que se establecen en el presente Título las empresas que desarrollen exclusivamente actividades industriales, agroindustriales, agrícolas, ganaderas, mineras, de explotación de las riquezas del mar, de transporte y de turismo, que se instalen físicamente en terrenos ubicados dentro de los deslindes administrativos de las comunas indicadas en el inciso anterior, siempre que su establecimiento y actividad signifiquen la racional utilización de los recursos naturales y que aseguren la preservación de la naturaleza y del medio ambiente. No gozarán de estas franquicias las industrias extractivas de hidrocarburos, ni tampoco las procesadoras de éstos en cualquiera de sus estados."

en resumidas cuentas, dicha ley es para las empresas, ahora, para las personas naturales cae todo en el global complementario.

Bueno mas adelante necesitare que me recomienden por donde puedo empezar a ahorrar algo en fondos mutuos o un segundo fondo ya que recien estoy usando el tema afp y sus fondos, y hay algunas cosas que no estoy muy pulido, asi que cualquier recomendacion sera bien recibida. ![]()

Desconectado

#2324 04-09-15 09:35

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimados actualizo estadistica incorporando parametros para edad de 25, 40, 50 y 65 años destacado barra rojas y de acuerdo a imposiciones por 177.000, mensual que seria por el maximo permitido por ley, con 5% de rentabilidad anual, imponiendo desde los 25 a los 65 años y considerando 5 años de lagunas aproximadamente,,,,sin lagunas el monto final en vez de los 203MM,,serian 275MM,,,,,ahora podriamos comparar como vamos respecto de lo ideal.....

Desconectado

#2325 04-09-15 09:43

- Jon Targaryen

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimado CRMING

Como nos tienes acostumbrados, excelente aporte tu gráfico, da una idea general del cómo vamos y qué hacer para vivir una vejez tranquila y no pasar nuestros ultimos años en la miseria como gran de parte de los ancianos actuales ![]()

Una duda, con estos 203m$ y 273m$ la pensión bruta de cuanto sería???

En mi humilde opinión, dentro del corto plazo se aumentarán si o si 2 factores:

1) la edad de jubilación (mayor esperanza de vida y mejor calidad de ésta hacen que a los 60-65 aun nos queden años de circo)

2) el % destinado a cotizar (es muy bajo en relación a otros países). Eso si este factor debe ir asociado a una mejora significativa de sueldos.

En otro tema, siempre he sido partidario de incluir un ramo de economía básica en el colegio, se imaginan que desde el período escolar nos enseñaran todo esto que hemos aprendido a duras penas ya mas viejos (como ahorrar, como endeudarse, plan de largo plazo para pensiones adecuadas, etc)

Saludos y gracias una vez mas

Desconectado

#2326 04-09-15 09:49

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimado Jon,,,,revisa el cuadro anterior que publique alli puedes entrar con tu sueldo base imponible y puedes calcular tu pension para el caso ideal de la grafica el sueldo aprox. con 203MM ahorrados seria aprox. 1.200.000,,,,

Desconectado

#2327 04-09-15 09:53

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Acabo de ver los mercados,,,,y esto podria quedar en el limbo nuevamente,,,ya que esta por salir del triangulo de grafica que subi anteriormente por ahora estimacion fondo A -0.84%,,,,,ACWI -1.6%, Europa -2.6% e Ipsa -1%,,,,,,uyuyuyuyuy

Desconectado

#2328 04-09-15 10:20

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

estimación -1,01%, parece que me escapé justo a tiempo!! (Primer día en el fondo E, si es que no me corren de fecha)

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#2329 04-09-15 10:36

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Actualizo lo que esta ocurriendo en estos momentos con un zoom a la salida del triangulo,,,con estimacion del fondo en -1%,,,y perdiendo aun mas de lo ganado estos ultimos 2 dias,,,,

Desconectado

#2330 04-09-15 10:45

- CALABOZO

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimados actualizo estadistica incorporando parametros para edad de 25, 40, 50 y 65 años destacado barra rojas y de acuerdo a imposiciones por 177.000, mensual que seria por el maximo permitido por ley, con 5% de rentabilidad anual, imponiendo desde los 25 a los 65 años y considerando 5 años de lagunas aproximadamente,,,,sin lagunas el monto final en vez de los 203MM,,serian 275MM,,,,,ahora podriamos comparar como vamos respecto de lo ideal.....

Junto con agradecer la informacion , presento una duda .De acuerdo al grafico esos son los montos que se debieran tener en las respectibas edades para tener una pension estimada de ?? ( 30-40-50-65 años ) se toman todos los aportes previsionales o solo la cuenta obligatoria . ( en mi caso seria 4 aportes obligatorio, APV, Cta 2 , BONO (Fondo F) Un saludo

Desconectado

#2331 04-09-15 10:56

- aapm1984

- Miembro

- Calificacion : 1

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimados,

Por si no la han leído, les dejo esta noticia que salio hoy en emol.

http://www.emol.com/noticias/Economia/2 … e-AFP.html

Saludos!

Desconectado

#2332 04-09-15 11:07

- elhuasocapitalista

- Miembro

- Calificacion : 4

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimado CRMING

Como nos tienes acostumbrados, excelente aporte tu gráfico, da una idea general del cómo vamos y qué hacer para vivir una vejez tranquila y no pasar nuestros ultimos años en la miseria como gran de parte de los ancianos actuales

Una duda, con estos 203m$ y 273m$ la pensión bruta de cuanto sería???

En mi humilde opinión, dentro del corto plazo se aumentarán si o si 2 factores:

1) la edad de jubilación (mayor esperanza de vida y mejor calidad de ésta hacen que a los 60-65 aun nos queden años de circo)

2) el % destinado a cotizar (es muy bajo en relación a otros países). Eso si este factor debe ir asociado a una mejora significativa de sueldos.En otro tema, siempre he sido partidario de incluir un ramo de economía básica en el colegio, se imaginan que desde el período escolar nos enseñaran todo esto que hemos aprendido a duras penas ya mas viejos (como ahorrar, como endeudarse, plan de largo plazo para pensiones adecuadas, etc)

Saludos y gracias una vez mas

Estimados, a raíz de la pregunta de Jon Targaryen me gustaría compartirles la siguiente reflexión:

Caso 1: Imaginémonos que mensualmente imponemos 100 mil pesos, trabajando sin parar desde los 20 hasta los 65 años. Pues bien, en esos 45 años de esforzada vida laboral, al 3% de rentabilidad anual, habremos juntado un total de 100 millones, que nos permitiría obtener aproximadamente 400.000 pesos de pensión cada mes.

Caso 2: Este mismo caso, con una rentabilidad del 6% anual, nos da un capital de 250 millones, que nos permitiría obtener una pensión mensual de 1 millon.

Lo que quiero recalcar aquí es la gran importancia que tiene la tasa de interés o la rentabilidad en nuestras inversiones, y ésta es la tarea que las "administradoras de fondos" deben cumplir. Veamos ahora cómo influye la variable "plazo":

Caso 3: Imaginémonos ahora que cuando nacemos, algún benefactor pone 15 millones en nuestra AFP y que nunca más cotizamos. Con una rentabilidad del 3%, a los 65 años obtendríamos la misma pensión que en el caso 1.

Aqui podemos apreciar la importancia del plazo de la inversión, ya que, como la tasa de interés funciona como un multiplicador, a mayor tiempo de inversión duplicamos más veces nuestro capital. Pero, ¿que pasa si a la oportunidad le sumamos la bondad de la inversión, o sea la tasa de interés? Veamos el siguiente caso:

Caso 4: Idem caso 3 pero con una rentabilidad del 6%. A los 65 años tendríamos 700 millones y recibiríamos una pensión de 3 millones.

Por favor corrijanme si mis cálculos están equivocados. La polémica moraleja de esta reflexión sería que es importante trabajar, recibir un buen sueldo e imponer sagradamente, pero lo más relevante es imponer en forma temprana y que las "administradoras" hagan bien su trabajo. Dejo abierto el debate para sus correcciones, y opiniones.

Desconectado

#2333 04-09-15 11:19

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Calabozo,,,la estimacion con los parametros por edad es solo la cuenta obligatoria con las variables indicadas,,,,pero lo ideal es llegar a ese monto,,,si no impones por el maximo puedes ayudarte con APV, BONO, etc,,,,para sumar al monto final con el cual te calcularan tu pension a la edad de 65 años....pero lo mas importante es tener el maximo de cotizaciones a lo 45-50 años aproxim,,,ya que si mueves bien tus dineros desde alli tus montos desde esa edad a los 65 años,,se pueden duplicar o triplicar dependiendo de la rentabilidad que le puedas sacar al estas cambiandote de fondos...

Desconectado

#2334 04-09-15 11:28

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

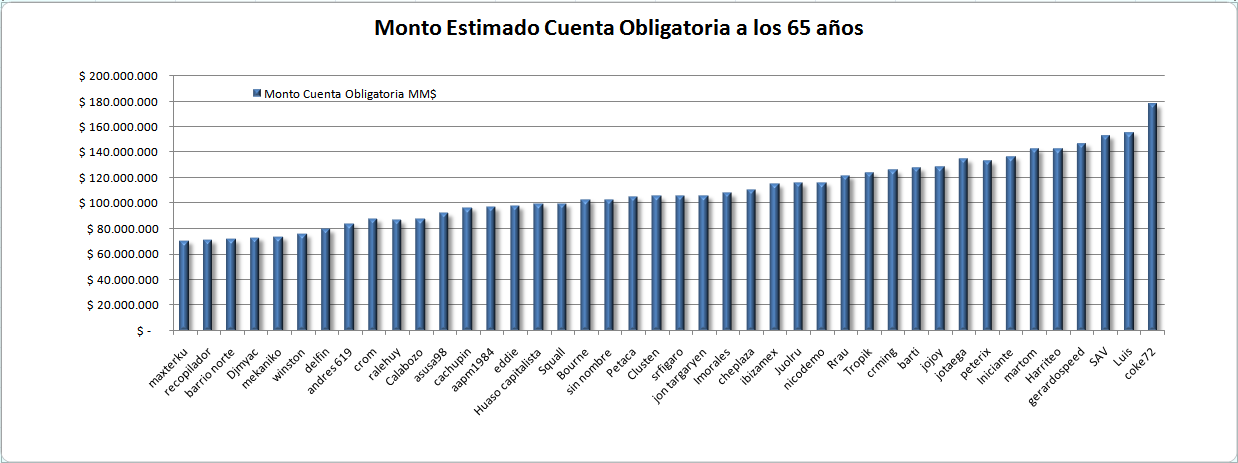

Excelente la idea de Crming con la estadistica: les dejo la siguiente simulación para mas claridad.

Gráfico de el monto estimado a los 65 años, considerando la edad y el monto que tienen en este momento:

Suposiciones:

Cotización: $ 100.000 mensuales (10% de cotización)

Rentabilidad: 7% anual del fondo A (rentabilidad histórica)

Sin lagunas de aquí en adelante, sin aportes extras (APV, Etc.)

Si quieren estimar una pensión dividan el monto final por 140 (sólo es una aproximación)

Así queda el ranking

el lunes les calculo con estrategia activa

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#2335 04-09-15 11:35

- winston

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

estimados,

yo tb he puesto unas lucas en www.cumplo.cl las tasas anuales promedio andan en orden del 13%...si bien hay un riesgo ya que es invertir en pequeñas empresas...hasta ahora (casi 6 meses que empezé) los retornos han cumplido con lo prometido. Que opinan de esta alternativa????

Saludos!!

Desconectado

#2336 04-09-15 11:43

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Basta con que alguno no pague y todo se va al carajo,,,,hay varios reclamos por esto,,,ademas no tienen seguros de desgravamen y si la persona que solicita el credito muere,,,,,se perderia todo....

si bien es cierto tiene buenas tasas anuales mucho mejor que un DAP, pero el riesgo es demasiado altisimo...,

Desconectado

#2337 04-09-15 11:50

- MaXtErKu

- Miembro

- Calificacion : 1

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimados como va el fondo D estos ultimos dias en comparacion con el A y E? gracias..

Desconectado

#2338 04-09-15 11:51

- darwin tamayo

- Miembro

- Calificacion : 17

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Basta con que alguno no pague y todo se va al carajo,,,,hay varios reclamos por esto,,,ademas no tienen seguros de desgravamen y si la persona que solicita el credito muere,,,,,se perderia todo....

si bien es cierto tiene buenas tasas anuales mucho mejor que un DAP, pero el riesgo es demasiado altisimo...,

ahora ya no se publican creditos de personas, sino que son mas de empresas, y estas algunas tienen garantias SGR por el 100%, asi que ahi tienes una inversion sin riesgo con un retorno mayor a un deposito a plazo

Desconectado

#2339 04-09-15 11:53

- eddie

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Gracias CRMING por este gran aporte, creo que con este grafico me queda mucho mas claro cuanto debo ahorrar...

Saludos.

Estimados actualizo estadistica incorporando parametros para edad de 25, 40, 50 y 65 años destacado barra rojas y de acuerdo a imposiciones por 177.000, mensual que seria por el maximo permitido por ley, con 5% de rentabilidad anual, imponiendo desde los 25 a los 65 años y considerando 5 años de lagunas aproximadamente,,,,sin lagunas el monto final en vez de los 203MM,,serian 275MM,,,,,ahora podriamos comparar como vamos respecto de lo ideal.....

Siempre arriba de la Ola...!!!

Desconectado

#2340 04-09-15 12:01

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimado desde el 04.08.15, cuando comenzo la caida estos fondos vas asi a la fecha,,,,,(con ultima cuota publicada ayer de lo ocurrido el martes 01.09.15)

Fondo A -6.1%

Fondo D -0.66%

Fondo E +0.55%

Desconectado