No estas registrado.

#931 22-01-15 14:21

- Pedrots

- Expulsado

- Calificacion : 14

Re: ENTEL

Es un negocio complicado. Harto harto CAPEX, mucha competencia y regulación constante. No me gusta el sector en general.

Aparte hay nuevamente cambios tecnológicos constantes (por ej. cuando se pasó de internet telefónica a banda ancha, demanda de internet móvil EDGE y ahora vamos en 4G, inversión en equipos moviles de costo cero, etc).

Mi negocio ideal (y también al parecer el de Buffett) es la cocacola. Un producto con una lealtad de marca inmensa, que prácticamente no ha cambiado en más de 100 años y que la gente lo sigue demandando igual. a Buffett también le encantaban las tabacaleras por lo mismo. Lástima que van en retirada.

Desconectado

#932 22-01-15 14:30

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: ENTEL

Pedrots, un aspecto clave de los negocios de Buffet y que te faltó mencionar es que le gusta que sean super sencillos de administrar, 0 riesgo por ese lado. ("hasta un tonto podría administrar coca cola").

Desafortunadamente creo que no hay acciones tan así en el IGPA.

Comparto tanto lo que dices de Entel como las perspectivas más bien negativas que señala bastigol en su link; también vi otro hace como una semana que daba un precio objetivo inferior al actual para Entel. Preguntaba porque Entel ha dado rebotes el año pasado y en perspectiva de muy corto plazo, tenía la duda de que podría producirse algo similar nuevamente.

Desconectado

#933 22-01-15 14:42

- Pedrots

- Expulsado

- Calificacion : 14

Re: ENTEL

Pedrots, un aspecto clave de los negocios de Buffet y que te faltó mencionar es que le gusta que sean super sencillos de administrar, 0 riesgo por ese lado. ("hasta un tonto podría administrar coca cola").

Desafortunadamente creo que no hay acciones tan así en el IGPA.

Comparto tanto lo que dices de Entel como las perspectivas más bien negativas que señala bastigol en su link; también vi otro hace como una semana que daba un precio objetivo inferior al actual para Entel. Preguntaba porque Entel ha dado rebotes el año pasado y en perspectiva de muy corto plazo, tenía la duda de que podría producirse algo similar nuevamente.

Esa es la lata. En Chilito somos bien malena como emprendedores; mayormente tenemos commodities, bancos y utilities. Bien fome la variedad.

Desconectado

#934 22-01-15 14:46

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: ENTEL

Habría que hacer quizás algo como una cadena de comida rápida (como Burger King, que es otro ejemplo del estilo de las cosas que le gustan a Buffet (más aún cuando hay sinergias con Heinz y Coca Cola)) veremos si alguien se motiva con algo choro los próximos años.

Desconectado

#935 23-01-15 13:01

- Ecada

- Miembro

- Calificacion : -2

Re: ENTEL

Acciones de la empresa de telecomunicaciones subían con fuerza en la sesión del jueves tras validar nuevamente el soporte de los $6.000.

Al alza, la acción debe enfrentar su primera resistencia en la zona de los $6.500, por lo que un fuerte avance por sobre dicho nivel entregaría nuevas señales de compra en el papel, impulsando a los títulos de Entel en busca del próximo objetivo en la zona de los $7.500.

Primer objetivo en niveles de los $7.500 y definiendo un stop loss de un 2% bajo el soporte de los $6.000.

Desconectado

#936 28-01-15 21:09

- COMOSUPO

- Miembro

- Calificacion : 1

Re: ENTEL

Salieron los resultados:

http://www.estrategia.cl/noticias/detal … MmHiUeG8lI

Según lo que indica en la noticia de abajo, se esparaban mayores utilidades año 2014

Desconectado

#937 29-01-15 06:01

- faeterov

- Miembro

- Calificacion : 24

Re: ENTEL

De LV:

Entel 4Q14: Operating loss surprises to the downside, as growth in Peru comes at a high price

Entels 4Q14 operating results and EBITDA surprised to the downside, coming in below our forecast (and our numbers were bearish compared to the rest of the Streets), as the company was able to increase subscribers in Peru Spam 17% QoQ (+258k net adds), but at a much higher cost than what we (and the market) were expecting. For the first time since we can remember, the company reported a consolidated operating loss this quarter, dragged down Spam a 7% YoY drop in revenues, 12% increase in depreciation expense and a 5% increase in cash costs. EBITDA was down 45% YoY. Non-operating expenses increased 43% YoY, primarily due to higher monetary correction expenses from UF-denominated debt, as the inflation-linked currency increased 1.9% QoQ. Net income was in the red, as a result.

We reiterate our HOLD recommendation for now, given the positive subscriber growth in Peru post commercial launch of the Entel brand, but in the short term, we expect that the stock may react negatively to the high initial price that the company is paying for that growth.

Sorprendente el crecimiento de participación de mercado en Perú. Sorprendente tb la pérdida

Desconectado

#938 29-01-15 11:53

- noja

- Miembro

- Calificacion : 1

Re: ENTEL

Próxima parada $ 5500

Desconectado

#939 03-02-15 10:29

- Maragume

- Moderador

- Calificacion : 285

Re: ENTEL

Téngase presente....

Toda crisis es una oportunidad...

Desconectado

#940 03-02-15 11:01

- Curious George

- Miembro

- Calificacion : 86

Re: ENTEL

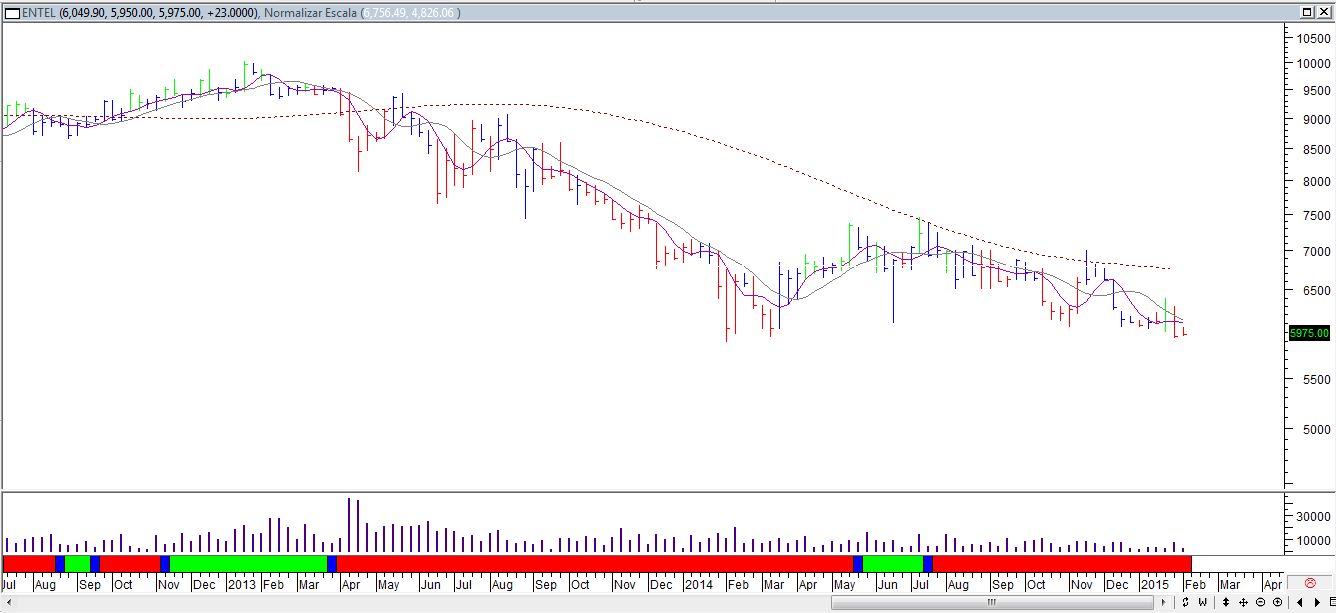

Otra que tampoco se define en este largo y cansino andar...

![]()

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#941 04-02-15 10:01

- Aristóbulus

- Miembro

- Calificacion : 5

Re: ENTEL

Adios... sonó la alerta. Entré en los 6100 pensando que si llegaba a los 6200 subía hasta los 6800, pero hizo lo opuesto. Ayer cerró bajo los 6000 así que chao no más. A lo mejor entro en los 5000.

Saludos

ποταμοῖς τοῖς αὐτοῖς ἐμβαίνομεν τε καὶ οὐκ ἐμβαίνομεν, εἶμεν τε καὶ οὐκ εἶμεν τε. En los mismos ríos entramos y no entramos, [pues] somos y no somos [los mismos].

Desconectado

#942 04-02-15 12:01

- way

- Miembro

- Calificacion : 0

Re: ENTEL

me alegro por la gente que puso a cap en venta corta y está perdiendo y sobre todo si es banchile....

Maragume

de donde se puede obtener esa tabla. gracias.

Desconectado

#943 04-02-15 12:31

- Maragume

- Moderador

- Calificacion : 285

Re: ENTEL

me alegro por la gente que puso a cap en venta corta y está perdiendo y sobre todo si es banchile....

Maragume

de donde se puede obtener esa tabla. gracias.

Toda crisis es una oportunidad...

Desconectado

#944 08-02-15 23:01

- brazil

- Miembro

- Calificacion : 146

Re: ENTEL

...interesante rompiendo un Lt bajista de Cp

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#945 12-02-15 16:03

- Nosferatu

- Miembro

- Calificacion : 42

Re: ENTEL

Alguien cooperando en mala a $ 7000

Desconectado

#946 23-02-15 09:06

- faeterov

- Miembro

- Calificacion : 24

Re: ENTEL

Banchile recomienda vender

educimos Precio Objetivo a $5.200 Hemos actualizado nuestro modelo de Entel con los resultados al 4T14, que se encontraron bajo nuestras estimaciones. El EBITDA fue menor a lo esperado debido principalmente a los costos asociados al lanzamiento de la marca Entel Perú. Por esto, recortamos nuestras proyecciones de ingresos, EBITDA y utilidad neta en 5%, 10% y 50%, respectivamente, en promedio para 2016 y 2017. Con esto, nuestro precio objetivo se reduce a Ch$ 5.200 y vemos una baja potencial de 20% en la acción; creemos que es difícil ser más optimistas en Entel hasta que no veamos los primeros signos de su despegue en Perú.

Operaciones en Perú no son suficientes para sostener el crecimiento de las ventas Las ventas de Entel cayeron 7% a/a en 4T14, a pesar de que los ingresos en Perú crecieron 28% a/a (develando un exitoso lanzamiento de sus servicios móviles en ese país). Perú representa sólo el 10% de las ventas consolidadas, por lo que su buen desempeño por ahora no es suficiente para levantar la primera línea consolidada. Por su parte, el negocio móvil en Chile (fuente del 68% de las ventas de Entel) se contrajo un 12% a/a debido a la baja en cargos de acceso y un tráfico más débil, lo que sugiere una nula elasticidad precio de la demanda. Con la nueva reducción de 15% en los cargos de acceso a finales de enero y el menor crecimiento económico en su mercado doméstico, esperamos que Entel presente un crecimiento anual de sus ingresos consolidados de apenas 1% hasta 2017.

EBITDA cae fuertemente A pesar de sus sólidos márgenes en Chile, el EBITDA consolidado se redujo 45% a/a por el efecto negativo de Perú. Entel está incurriendo en altos costos y gastos - marketing, publicidad, comisiones para posicionar sus servicios en ese país. De acuerdo con información entregada por la compañía, no esperamos un EBITDA positivo antes de 2017. Para 2015, estamos proyectando un margen EBITDA de 22,3%.

Reiteramos Vender Entel transa hoy a 7,2x 2015E EV/EBITDA y 43,4x P/U, con premio frente a sus pares globales y respecto de sus múltiplos históricos (3 años forward), a pesar de que las expectativas apuntan a un menor dinamismo en las operaciones en Chile, mayores obstáculos en su principal mercado y que todavía no hay señales de estabilización en Perú.

Desconectado

#947 24-02-15 15:23

- noja

- Miembro

- Calificacion : 1

Re: ENTEL

La inflaron ayer y hoy vuelve a su realidad ![]()

Desconectado

#948 25-02-15 14:27

- faeterov

- Miembro

- Calificacion : 24

Re: ENTEL

Rumor de A+K

Desconectado

#949 25-02-15 16:53

- noja

- Miembro

- Calificacion : 1

Re: ENTEL

Rumor de A+K

Perdón pero no entendí lo del rumor ![]()

Desconectado

#950 25-02-15 16:57

- faeterov

- Miembro

- Calificacion : 24

Re: ENTEL

Rumor de aumento de capital.

Quedó demasiado endeudada, el negocio en Perú está difícil pero crece, y en Chile la cosa anda "reguleque no más".

Desconectado

#951 25-02-15 17:34

- noja

- Miembro

- Calificacion : 1

Re: ENTEL

Rumor de aumento de capital.

Quedó demasiado endeudada, el negocio en Perú está difícil pero crece, y en Chile la cosa anda "reguleque no más".

Ok gracias

Desconectado

#952 05-05-15 09:42

- administrador

- Administrador

- Calificacion : 126

Re: ENTEL

Y esto?

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#953 05-05-15 09:50

- noja

- Miembro

- Calificacion : 1

Re: ENTEL

Párese que alguien sabe algo que nosotros no

Desconectado

#954 05-05-15 09:56

- Kijote

- Miembro

- Calificacion : 5

Re: ENTEL

Puta..., no vi la recomendación de Banchile de vender....., era la señal de comprar...jajjajaja, esos pobres wns se van a ir todos de PLR.

"Entel publicó débiles resultados en 1T15, nuevamente a raíz de los esfuerzos que realiza en Perú para posicionar su marca. Aunque los ingresos superaron nuestras estimaciones en 3%, el EBITDA estuvo 4% bajo lo esperado (18% sobre consenso). La utilidad neta se situó en Ch$15.041 millones y se encontró 18% bajo nuestras estimaciones. En los últimos doce meses, las acciones de Entel se han apreciado 2%, a pesar de las caídas de 23% en el EBITDA y de 74% en la utilidad neta, y del aumento de 39% en la deuda neta. Reiteramos nuestra recomendación de Venta."

Cuek.

Desconectado

#955 05-05-15 10:00

- gekko

- Miembro

- Calificacion : 1

Re: ENTEL

Puta..., no vi la recomendación de Banchile de vender....., era la señal de comprar...jajjajaja, esos pobres wns se van a ir todos de PLR.

"Entel publicó débiles resultados en 1T15, nuevamente a raíz de los esfuerzos que realiza en Perú para posicionar su marca. Aunque los ingresos superaron nuestras estimaciones en 3%, el EBITDA estuvo 4% bajo lo esperado (18% sobre consenso). La utilidad neta se situó en Ch$15.041 millones y se encontró 18% bajo nuestras estimaciones. En los últimos doce meses, las acciones de Entel se han apreciado 2%, a pesar de las caídas de 23% en el EBITDA y de 74% en la utilidad neta, y del aumento de 39% en la deuda neta. Reiteramos nuestra recomendación de Venta."

Cuek.

en este caso yo estoy de acuerdo con banchile, era claro que tenia que bajar, no se porque esta subiendo, quizas las afp estan tratando de no hacerla caer, porque los resultados fueron malos!.

Desconectado

#956 05-05-15 10:14

- Kijote

- Miembro

- Calificacion : 5

Re: ENTEL

Kijote escribió:Puta..., no vi la recomendación de Banchile de vender....., era la señal de comprar...jajjajaja, esos pobres wns se van a ir todos de PLR.

"Entel publicó débiles resultados en 1T15, nuevamente a raíz de los esfuerzos que realiza en Perú para posicionar su marca. Aunque los ingresos superaron nuestras estimaciones en 3%, el EBITDA estuvo 4% bajo lo esperado (18% sobre consenso). La utilidad neta se situó en Ch$15.041 millones y se encontró 18% bajo nuestras estimaciones. En los últimos doce meses, las acciones de Entel se han apreciado 2%, a pesar de las caídas de 23% en el EBITDA y de 74% en la utilidad neta, y del aumento de 39% en la deuda neta. Reiteramos nuestra recomendación de Venta."

Cuek.

en este caso yo estoy de acuerdo con banchile, era claro que tenia que bajar, no se porque esta subiendo, quizas las afp estan tratando de no hacerla caer, porque los resultados fueron malos!.

Eso es AF..., lo que importa es AT:

Desconectado

#957 05-05-15 10:22

- administrador

- Administrador

- Calificacion : 126

Re: ENTEL

Y lo primero que dice el AT es que es un papel de personalidad ultra enredada...

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#958 06-05-15 00:17

- Kijote

- Miembro

- Calificacion : 5

Re: ENTEL

Enredada..., pero saliendo para corresponde......, hay que ver hasta donde llega

Desconectado

#959 06-05-15 00:37

- administrador

- Administrador

- Calificacion : 126

Re: ENTEL

Sí sí. Se ve teóricamente bien. Yo siempre me pierdo las enredadas. No les creo al principio. De tanto en tanto me pierdo cosas por eso, pero usualmente me resulta una buena política.

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#960 19-05-15 10:54

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: ENTEL

Alguien sabe si pasó algo aquí? Parece que le patearon la jaula.

Desconectado