No estas registrado.

#2521 02-09-14 11:20

- Soros

- Miembro

- Calificacion : 15

Re: CAP

mmm, interesante..

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#2522 02-09-14 16:20

- Cochu

- Miembro

- Calificacion : 4

Re: CAP

Muy buen volumen, buen momentum...

próx resistencia en los 8K

Pasando los 7,5 K se va a buscar los 8K rapidito!

"La audacia en los negocios lo primero, lo segundo y lo tercero"

Thomas Fuller

Desconectado

#2523 04-09-14 00:40

- Curious George

- Miembro

- Calificacion : 86

Re: CAP

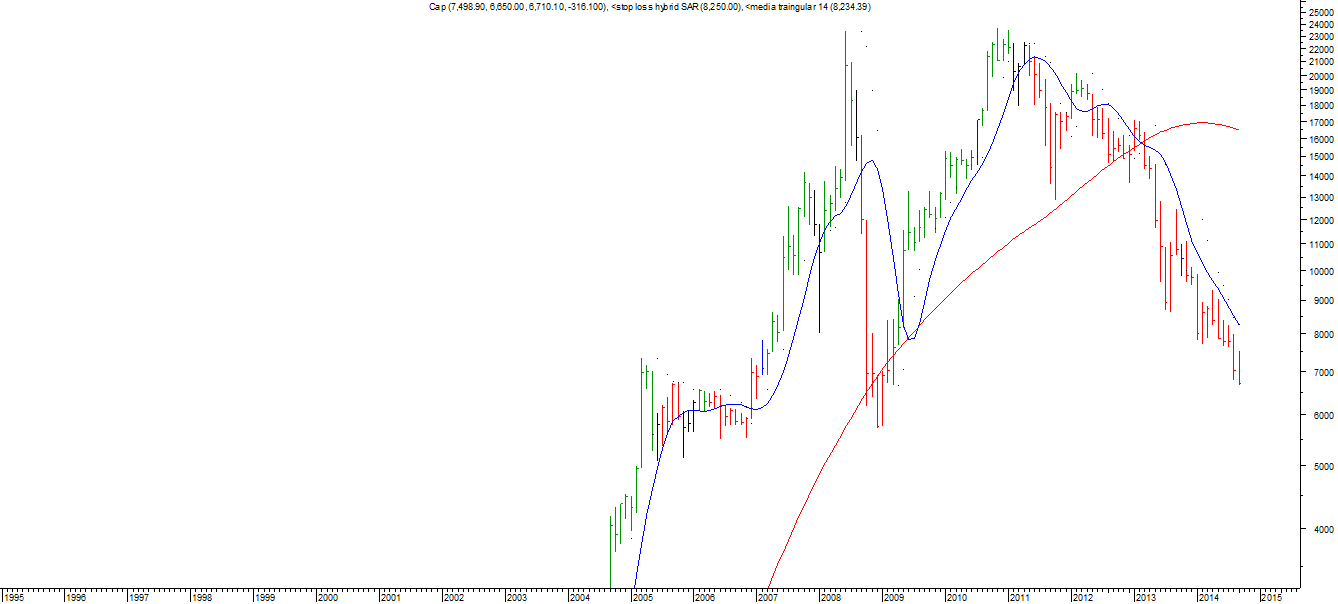

Un grafiquito pa mejorar la percepción... no se ve mal ...aunque algo tiene que hace dudar

![]()

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#2524 04-09-14 09:01

- FELIPE

- Miembro

- Calificacion : 13

Re: CAP

http://www.macrobusiness.com.au/2014/09 … e-crack-2/

a practicar ingles!

Desconectado

#2525 04-09-14 15:01

- intrader

- Miembro

- Calificacion : 4

Re: CAP

oh crap!

Desconectado

#2526 04-09-14 19:11

- Maragume

- Moderador

- Calificacion : 285

Re: CAP

Debo estar fuera de práctica por mi ausencia estos últimos meses, ya que la verdad no me esperaba este cabezazo en los $7.500.- ... Mas encima aún no me convence la caída de hoy....

Toda crisis es una oportunidad...

Desconectado

#2527 10-09-14 10:25

- Whiteboard

- Miembro

- Calificacion : 8

Re: CAP

Un poco de AT para CAP:

Meeetanle un balazo a ese pobre caballo pa' que descanse en paz.

"Si los mercados fueran eficientes, yo estaría pidiendo caridad en la calle" Warren Buffet

Desconectado

#2528 10-09-14 13:45

- FELIPE

- Miembro

- Calificacion : 13

Re: CAP

BICE la actualizo...precio objetivo....9380...CHAN!...jajaja.

Desconectado

#2529 15-09-14 14:37

- FELIPE

- Miembro

- Calificacion : 13

Re: CAP

acercandose a los famosos 66xx....ese nivel no debería ser tan fácil de perforar.

Desconectado

#2530 16-09-14 09:24

- Maragume

- Moderador

- Calificacion : 285

Re: CAP

Cuando un papel cae y cae, uno tiende a buscar el soporte divino que nos dará ese gran rebote... Sin embargo, muchas veces son solo ilusiones.

Este papel debería postular a los perores del IPSA (quizás ya lo sea).

A comienzos del 2011 CAP valía unos $25.000.- , a comienzos del 2012 valía unos $20.000- (20% de pérdida), a comienzos del 2013 valía unos $16.000.- (20% de pérdida), a comienzos del 2014 valía unos $10.000.- (38% de pérdida), hoy ya vale $6.800.- (32% de pérdida) .... Osea el papel no solo es malo, sino que cada día es peor... Nada cae para siempre, pero CAP aún no comprende ese concepto.

Saludos.

Toda crisis es una oportunidad...

Desconectado

#2531 16-09-14 09:54

- FELIPE

- Miembro

- Calificacion : 13

Re: CAP

Cuando un papel cae y cae, uno tiende a buscar el soporte divino que nos dará ese gran rebote... Sin embargo, muchas veces son solo ilusiones.

Este papel debería postular a los perores del IPSA (quizás ya lo sea).

A comienzos del 2011 CAP valía unos $25.000.- , a comienzos del 2012 valía unos $20.000- (20% de pérdida), a comienzos del 2013 valía unos $16.000.- (20% de pérdida), a comienzos del 2014 valía unos $10.000.- (38% de pérdida), hoy ya vale $6.800.- (32% de pérdida) .... Osea el papel no solo es malo, sino que cada día es peor... Nada cae para siempre, pero CAP aún no comprende ese concepto.

Saludos.

Yes Sir.

No obstante lo anterior.....ojo con los 66xx..

Desconectado

#2532 22-09-14 08:43

- FELIPE

- Miembro

- Calificacion : 13

Re: CAP

Fortescue, arrium, VALE, etc.....rompiendo soportes claves....literalmente hechas PELOTAS. en que terminara toda esta historia....IDK....mirar y mirar.

Desconectado

#2533 22-09-14 08:49

- lrodri7418

- Expulsado

- Calificacion : 4

Re: CAP

Ya es dramatismo. CAP cae porq sus lineas de negocio han sido un desastre. Primero con el acero que tuvo su buena desplomada desde el 2011 hasta principios de este año. Y luego siguió el precio del hierro que se desplomó. El viernes tocó un nuevo mínimo y nadie es positivo con el comportamiento del precio. Pero si llega a US$70 es para llenarse de CAP

Desconectado

#2534 23-09-14 08:03

- faeterov

- Miembro

- Calificacion : 24

Re: CAP

Hoy Banchile puso un estudio en el mercado.

http://www.banchileinversiones.cl/c/doc … upId=10139

Desconectado

#2535 23-09-14 08:28

- FELIPE

- Miembro

- Calificacion : 13

Re: CAP

En general casi todos tienen a CAP con target mas arriba.( del precio actual)

en todos esos análisis asumen el peor escenario, no obstante, el mercado insiste que es mas abajo.

yo insisto que los 66xx es un nivel importante.....si rebotara o no, o será el inicio de algo...no lo se.

al menos el 2008 compramos a ese nivel varios acá( yo, tiger y varios mas)....la logica simple indica que no estamos peor que el 2008.

A diferencia del 2008( donde la caida fue brutal) ahora la caída es estructurada y ordenada( como menciono mara lleva años así), no esperar que salga como una bala( mas alla de un buen rebote puntual).

en lo personal, no la dejo de mirar ni un día, pero por mientras, mirar y mirar...

Desconectado

#2536 23-09-14 10:39

- DanielAhora

- Expulsado

- Calificacion : 0

Re: CAP

Veo mucho análisis puntual de la acción, cuando el problema de CAP, es por el "fin del ciclo de las commodities".

http://www.cronista.com/economiapolitic … -0009.html

Lo anterior, estrechamente asociado a la caída del PIB de China

10,4% en 2010

9,2% en 2011

7,8% en 2012

7,7% en 2013

7,5% se espera este 2014

China compra alrededor de dos tercios de todo el suministro de mineral de hierro transportado por mar.

Mientras siga bajando el PIB de China, las materias primas (hierro,cobre) se verán afectadas.

Desconectado

#2537 23-09-14 12:25

- morrison

- Expulsado

- Calificacion : 8

Re: CAP

Veo mucho análisis puntual de la acción, cuando el problema de CAP, es por el "fin del ciclo de las commodities".

http://www.cronista.com/economiapolitic … -0009.html

Lo anterior, estrechamente asociado a la caída del PIB de China

10,4% en 2010

9,2% en 2011

7,8% en 2012

7,7% en 2013

7,5% se espera este 2014China compra alrededor de dos tercios de todo el suministro de mineral de hierro transportado por mar.

Mientras siga bajando el PIB de China, las materias primas (hierro,cobre) se verán afectadas.

Te falto un dato....la subida del precio del dolar.

Desconectado

#2538 23-09-14 13:04

- autodidacta

- Miembro

- Calificacion : 0

Re: CAP

Lo que se ve, indistintamente todavía no toque fondo, solo resta subir ya que si bien todo hoy esta un poco turbio, ya las inversiones se hicieron (cerro negro norte, fase 5 romeral, ampliación en los colorados) y si no se alcanza los precio anteriores sobre los 22000 CLP hay que esperara un señal de soporte para solo tener ascenso; y pueda que sea una buena inversión de mediano plazo.

Saludos.

Desconectado

#2539 23-09-14 13:28

- Maragume

- Moderador

- Calificacion : 285

Re: CAP

Lo que se ve, indistintamente todavía no toque fondo, solo resta subir ya que si bien todo hoy esta un poco turbio, ya las inversiones se hicieron (cerro negro norte, fase 5 romeral, ampliación en los colorados) y si no se alcanza los precio anteriores sobre los 22000 CLP hay que esperara un señal de soporte para solo tener ascenso; y pueda que sea una buena inversión de mediano plazo.

Saludos.

Me hiciste acordar de un comentario del año 2010;

Comparto la opinion respecto de que los números mostrados por Madeco están lejos de ser atractivos, sin embargo son mejores que el año 2009, y en consecuencia, podría asumir que lo peor habría pasado. El precio de la acción está en sus valores mínimos, el camino que le queda es solo subir.

A veces, lo que ha caído mucho, puede caer aún mas.

Saludos.

Toda crisis es una oportunidad...

Desconectado

#2540 23-09-14 13:32

- administrador

- Administrador

- Calificacion : 126

Re: CAP

Hay que estar preparado para sorprenderse cuando las cosas se ven así de mal...

Que pare un poquito su caída al menos...

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#2541 23-09-14 13:41

- MARKOLICH

- Miembro

- Calificacion : 42

Re: CAP

Lo que se ve, indistintamente todavía no toque fondo, solo resta subir ya que si bien todo hoy esta un poco turbio, ya las inversiones se hicieron (cerro negro norte, fase 5 romeral, ampliación en los colorados) y si no se alcanza los precio anteriores sobre los 22000 CLP hay que esperara un señal de soporte para solo tener ascenso; y pueda que sea una buena inversión de mediano plazo.

Saludos.

Estimado, esa es una trampa sicológica, estar a pérdida y en vez de salir a tiempo "olvidarse" de esa plata por un tiempo indeterminado, dejándola en el item "Inversión de mediano plazo". Si te pasa muchas veces terminarás con buena parte de tu capital en esa sección de cachureos improductivos.

Saludos.

Desconectado

#2542 23-09-14 13:49

- Maragume

- Moderador

- Calificacion : 285

Re: CAP

Siempre habrá un punto de inflexión (ojalá fuera ahora), tanto en un papel que ha caído mucho, como en uno que ha subido mucho, el punto es que necesitamos señales antes de arriesgar una posición.... Al menos algo parecido a lo que realizó ECL. Se que está claro, pero el ansia por un rebote, puede darle una mala pasada a los mas inexpertos, en especial los que no sabe aplicar un "SL".

Saludos.

Toda crisis es una oportunidad...

Desconectado

#2543 24-09-14 10:33

- Cochu

- Miembro

- Calificacion : 4

Re: CAP

Sólo un dato.

No nos olvidemos del 20% que Mitsubishi Corporation tiene en esta empresa.

Trabajé con japoneses por mucho tiempo y no me extrañaría que si la cosa se viene más abajo, ellos aumenten su participación en esta empresa.

Su mirada es de largo plazo y generalmente tiene exposición en negocios con cash cost bajos.

No sé si supieron lo que está haciendo Mitsubishi Corporation. Está aumentando fuertemente su exposure e inversiones en commodities, alimentos, etc.

"La audacia en los negocios lo primero, lo segundo y lo tercero"

Thomas Fuller

Desconectado

#2544 24-09-14 11:16

- Risktaker

- Miembro

- Calificacion : 11

Re: CAP

El precio del hierro se viene deteriorando desde hace bastante tiempo,pero hay un ciclo bien marcado entre octubre y marzo. Si este ciclo se replica con el acero ,puede apuntalar los ingresos de CAP.

Desconectado

#2545 24-09-14 11:35

- DanielAhora

- Expulsado

- Calificacion : 0

Re: CAP

DanielAhora escribió:Veo mucho análisis puntual de la acción, cuando el problema de CAP, es por el "fin del ciclo de las commodities".

http://www.cronista.com/economiapolitic … -0009.html

Lo anterior, estrechamente asociado a la caída del PIB de China

10,4% en 2010

9,2% en 2011

7,8% en 2012

7,7% en 2013

7,5% se espera este 2014China compra alrededor de dos tercios de todo el suministro de mineral de hierro transportado por mar.

Mientras siga bajando el PIB de China, las materias primas (hierro,cobre) se verán afectadas.

Te falto un dato....la subida del precio del dolar.

Si, el dólar seguirá subiendo, $ 630 estiman los "expertos", yo creo que llega a $ 650.

Desconectado

#2546 25-09-14 08:42

- faeterov

- Miembro

- Calificacion : 24

Re: CAP

Se acuerdan que el lunes puse un estudio de Banchile en que le daban precio objetivo $8.300? Hoy jueves Banchile cambió ese estudio, ahora les da $7.200.

Aquí el estudio

https://mega.co.nz/#!D4lDRR5T!QwMBkOvXn … Ey5QE50cw0

Desconectado

#2547 25-09-14 10:07

- Cochu

- Miembro

- Calificacion : 4

Re: CAP

que chanta los de Banchile Faetervo!!!!

Quien les cree!!!!

"La audacia en los negocios lo primero, lo segundo y lo tercero"

Thomas Fuller

Desconectado

#2548 25-09-14 14:22

- ECopolis

- Miembro

- Calificacion : 0

Re: CAP

Creo que esta demasiado Sobre estimado Banchile... Es Como las Mujeres cada luna es Distinta.... Me arrioesgo con un corte de 7.300

Desconectado

#2549 25-09-14 16:09

- EsencialmenteAsarozo

- Miembro

- Calificacion : 9

Re: CAP

Yo estoy pensando seriamente en entrar. Sin embargo, tengo dudas. Quisiera compartirlas con ustedes para que me den su parecer. Desde un punto de vista de AF, el precio del hierro está mal hoy y a futuro. Las tres grandes siguen aumentando la oferta y con más proyectos ejecutándose. El que el dolar esté alto ayuda, pero no lo suficiente. Sin embargo, en Chile las empresas no quiebran, ni la llegar y llevar y renegociar per secula quebró. Por lo tanto no aplicaría lo del gato muerto. He agarrado unos rebotes de CAP bastante buenos, a lo mejor por suerte porque podría haber perdido mucho. Se podría pensar también que las siderúrgicas son consideradas estratégicas por numerosos estados. CAP es industria pesada. Está bastante bajo el valor libro ¿no debiera haber sido zona de soporte? Paga 50 pesos de dividendo en unos días pero puede caer más que eso. Respecto al AT, ya ustedes han dicho casi todo, se ve malaso. Hay un posible soporte en 6600, pero no ha respetado varios.. En resumen, mi intuición me dice que entre pero mi lógica me dice que no. Agradecido de antemano.

Desconectado

#2550 26-09-14 10:28

- faeterov

- Miembro

- Calificacion : 24

Re: CAP

Yo estoy pensando seriamente en entrar. Sin embargo, tengo dudas. Quisiera compartirlas con ustedes para que me den su parecer. Desde un punto de vista de AF, el precio del hierro está mal hoy y a futuro. Las tres grandes siguen aumentando la oferta y con más proyectos ejecutándose. El que el dolar esté alto ayuda, pero no lo suficiente. Sin embargo, en Chile las empresas no quiebran, ni la llegar y llevar y renegociar per secula quebró. Por lo tanto no aplicaría lo del gato muerto. He agarrado unos rebotes de CAP bastante buenos, a lo mejor por suerte porque podría haber perdido mucho. Se podría pensar también que las siderúrgicas son consideradas estratégicas por numerosos estados. CAP es industria pesada. Está bastante bajo el valor libro ¿no debiera haber sido zona de soporte? Paga 50 pesos de dividendo en unos días pero puede caer más que eso. Respecto al AT, ya ustedes han dicho casi todo, se ve malaso. Hay un posible soporte en 6600, pero no ha respetado varios.. En resumen, mi intuición me dice que entre pero mi lógica me dice que no. Agradecido de antemano.

Como antecedente previo, con CAP gané mucha plata y nunca he perdido, porque he vendido con suerte (y a regañadientes) las dos veces que tuve esta acción por motivos mejores alternativas, y luego he visto como se hace pedazos. Vendpi toda mi posición en 8.300 a mediados de año.

Hace 3 años me junté con un tio que vive en Hong Kong, con el fin específico de que me diera una pista acerca del futuro de China. Las palabras se quedan cortas para decirles lo positivo que era el en los commodities. Su mensaje principal es que hay un grado tal de carencias (salud, alimentación, educación, infraestructura) en China e India, que, para el, el precio de los commodities sólo podía subir. Cuando bajaba era por pánico o bipolaridad del mercado, pero lo que llamaba la atención era eso, que se necesitaban puertos, caminos, comida, fertilzantes, agua, todo. yo comparto al menos en parte su pensamiento.

Otra cosa que siempre he pensado es que el mercado se equivoca al relacionar una caída de la velocidad de crecimiento de China con menor demanda. En mi mente (yo soy economista) incluso cuando el crecimiento del PIB es 0 (que no es ni remotamente el caso de China), igual hay inversión, al menos de reposición de activos antiguos. Puede ser que ya no se necesiten los proyectos futuros de producción de hierro, pero las faenas actuales son demandadas (y ojo que lo natural en los minerales es que el yield de producción caiga, lo que contrae la oferta).

Entiendo que el hierro es un mercado, y que finalmente opera oferta y demanda en personas racionales, por lo que los precios actuales son lo que son. La pregunta es si en el futuro se necesitará cada vez más hierro, y la verdad es que por ese lado me sentiría tranquilo comprando CAP a este precio.

Desconectado