No estas registrado.

#13351 20-03-14 09:05

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

Por eso ayer hice notar que en el Comunicado ya no hablaban de Venta de La Polar Colombia, sino simplemente de LIQUIDACION de activos, eso quiere decir que no hay comprador y que con lo que les paguen se conformarían.

Y cuando cortan alguna cabeza??? o la ineptitud empresarial la van a hacer pasar por fuerza mayor o caso fortuito? Según el Sagrado Promesario de Barros La polar Colombia iba a igualar y superar la cantidad d e locales, ventas y utilidades de La polar Chile, osea,..........ahora las promesas deberían rebajarse a lo menos a la mitad? Como lo veo , si sobrevive, y se sacude los lastres que tiene, esta empresa tendría utilidades-anuales- en 2015-2016, y estoy siendo iluso, optimista, crédulo y buena onda.

Saludos.

Desconectado

#13352 20-03-14 09:31

- gokkuu

- Miembro

- Calificacion : 114

Re: NUEVAPOLAR

Estaria el piso ya ... de acuerdo a tu càlculo

que creen ?

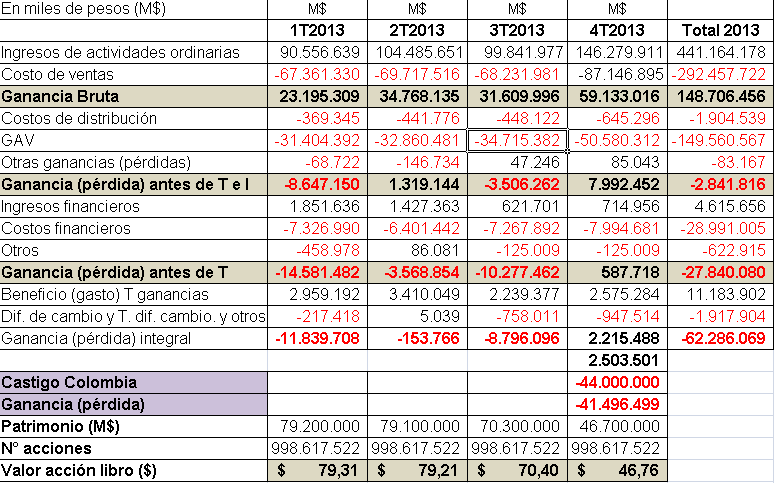

Aprovechando mi tiempo de almuerzo, me puse a bosquejar como podrían quedar los EE.FF de La Polar para el 4T2013 y totales para 2013. (según la información conocida para los anteriores trimestres y la informacion conocida hoy en hecho esencial)

Les comparto mi bosquejo y se agradecen opiniones. (OJO: Es sólo una estimación!...)

Las suposiciones para el 4T 2013 son las siguientes:

1. Aumento de ingreso por ventas de 40% entre 3T y 4T. (En base a que el 3T y 4T de 2012, este ítem aumentó 41,8% por efecto, principalmente, de fiestas de fin de año)

2. Aumento de costos del 25% entre 3T y 4T 2013. (En base a que entre el 3T y 4T de 2012 este ítem aumentó aprox. 23%)

3. Otros costos asociados (distribución, adm. y ventas, aumento entre 40 y 45% en base al cambio en 2012)

4. Aumento de ingresos y costos financieros en 10%.

La Polar Colombia representa aprox. el 13% de los resultados totales, luego incluí ese ajuste en el resultado del 4T2013 para no castigar dos veces, ya que los 44.000 millones consideran los resultados del ejercicio en Colombia.

Con lo anterior, La Polar quedaría con un valor libro de $ 46 aprox.

http://www.chilebolsa.com/foro/uploads/4266_lapolar.png

Ahora, faltaría ver como le pega a la caja ($) la liquidación de activos en Colombia... eso subiría el nivel de disponible para este año. Veremos que sucede durante este 2014. La alta volatilidad, al parecer, seguirá siendo la característica principal de esta acción.

Saludos

SMic

{kind=link}

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#13353 20-03-14 09:38

- wildo

- Miembro

- Calificacion : 0

Re: NUEVAPOLAR

sin hilar mas fino yo creo que el precio es el que los "locos" estén dispuestos a ofrecer... XD

Desconectado

#13354 20-03-14 11:18

- Stephen_Micardi

- Miembro

- Calificacion : 47

Re: NUEVAPOLAR

Estaria el piso ya ... de acuerdo a tu càlculo

que creen ?

Si, podría ser un piso si tomas como guía el "Posible" (potencial) valor libro con el cual quedaría la compañía después de reflejar esos hechos. Pero, personalmente yo utilizo más indicadores para guiarme. El valor libro es sólo una referencia para compararla con otras empresas del retail. (Por ejemplo, el papel de Ripley está bajo su valor libro, pero está genera utilidades y no pérdidas como la Polar. Falabella podría ser otro comparable p.e). ECL a pesar de no ser del mismo rubro, su valor bolsa es casi 10% más bajo que su valor libro, genera utilidades, tiene una caja y disponible sólido (cero problemas de liquidez hasta el momento, etc. etc.)

Por ejemplo, el piso marcado hace un par de semanas (la semana del rally) estaba en torno a los $37, pero día anteriores había llegado a $34. Hoy existen mínimos referenciales o soportes que en aquellas semanas no existían, estaba marcando mínimos históricos, por lo que la referencia hacia adelante era nula. A lo que voy, el valor libro es uno más de varios indicadores.

En la estimación que coloqué ayer, supuse un aumento de 40% de las ventas entre trimestres (con la suposición de costos asociados a ese 40% en base a EE.RR 2012). Con esa suposición daba aprox $46 el valor libro. Pero si en vez de suponer 40% de aumento en ventas, supongo 30%, el valor libro se va a $37 y con $20% se va a $35 (y si sensibilizo aún más, el rango está entre $33,1 y $35,7). Elegí el 40% sólo por homologar al año 2012 el incremento de ventas.

En resumen, no tengo idea... jaja... la volatilidad de esta acción me supera.

Saludos

SMic

No confíe usted en aquellos que han encontrado ya la verdad; confíe solamente en quienes siguen buscándola (André Kostolany)

Desconectado

#13355 20-03-14 11:20

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

Sacando cuentas por aquí y por allá me parece que si esta empresa hubiera quebrado el año 2011 las pérdidas para la economía y los inversionistas habrían sido menores a la suma total d e lo que los inversionistas han perdido desde el 2011 a la fecha. Considerando los 70 palos verdes perdidos en Colombia y la pérdida de valor en su inversión de los accionistas que suscribieron el aumento de capital-aprox a $170- y las pérdidas que día a día se produce con el ingreso de sucesivas oleadas de optimistas que confían en el resurgimiento d e esta empresa.... sumando y sumando creo que en una visión macro era mejor dejarla morir.

Desconectado

#13356 20-03-14 11:33

- gokkuu

- Miembro

- Calificacion : 114

Re: NUEVAPOLAR

O sea generalmente me baso en indicadores y en el grafico, pero en este caso suponiendo el piso del valor libro (cosa que con lo me dijiste se me cae el piso jajo) pero pensando que la mochila de colombia ya no la cargaria y se refleja en 4t 2013, entonces e de pensar que para el 1t 2014 deberia estar mejor la cosa ![]()

En resumen saco mi tajada y me voy (CP)

gokkuu escribió:Estaria el piso ya ... de acuerdo a tu càlculo

que creen ?

Si, podría ser un piso si tomas como guía el "Posible" (potencial) valor libro con el cual quedaría la compañía después de reflejar esos hechos. Pero, personalmente yo utilizo más indicadores para guiarme. El valor libro es sólo una referencia para compararla con otras empresas del retail. (Por ejemplo, el papel de Ripley está bajo su valor libro, pero está genera utilidades y no pérdidas como la Polar. Falabella podría ser otro comparable p.e). ECL a pesar de no ser del mismo rubro, su valor bolsa es casi 10% más bajo que su valor libro, genera utilidades, tiene una caja y disponible sólido (cero problemas de liquidez hasta el momento, etc. etc.)

Por ejemplo, el piso marcado hace un par de semanas (la semana del rally) estaba en torno a los $37, pero día anteriores había llegado a $34. Hoy existen mínimos referenciales o soportes que en aquellas semanas no existían, estaba marcando mínimos históricos, por lo que la referencia hacia adelante era nula. A lo que voy, el valor libro es uno más de varios indicadores.

En la estimación que coloqué ayer, supuse un aumento de 40% de las ventas entre trimestres (con la suposición de costos asociados a ese 40% en base a EE.RR 2012). Con esa suposición daba aprox $46 el valor libro. Pero si en vez de suponer 40% de aumento en ventas, supongo 30%, el valor libro se va a $37 y con $20% se va a $35 (y si sensibilizo aún más, el rango está entre $33,1 y $35,7). Elegí el 40% sólo por homologar al año 2012 el incremento de ventas.

En resumen, no tengo idea... jaja... la volatilidad de esta acción me supera.

Saludos

SMic

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#13357 20-03-14 11:51

- Rolex

- Miembro

Re: NUEVAPOLAR

Sacando cuentas por aquí y por allá me parece que si esta empresa hubiera quebrado el año 2011 las pérdidas para la economía y los inversionistas habrían sido menores a la suma total d e lo que los inversionistas han perdido desde el 2011 a la fecha. Considerando los 70 palos verdes perdidos en Colombia y la pérdida de valor en su inversión de los accionistas que suscribieron el aumento de capital-aprox a $170- y las pérdidas que día a día se produce con el ingreso de sucesivas oleadas de optimistas que confían en el resurgimiento d e esta empresa.... sumando y sumando creo que en una visión macro era mejor dejarla morir.

De acuerdo, era lejos mejor negocio haber hecho la perdida de una. Yo no entendi nunca aquellos que hablaban de las perdidas para la economia, si la polar no pesaba nada en nuestra pequeña economia.

Este problemita se solucionara como se hace en chile, mas emision de bonos, al mismo tiempo en colusion con la banca se ofreceran como gran alternativa a aquellos pequeños clientes que no saben donde poner 1 millon de pesos, luego para cuando se haga la perdida, nadie reclamara, ya que el trabajo de diluir si que lo hacen bien

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#13358 21-03-14 08:26

- Rolex

- Miembro

Re: NUEVAPOLAR

Hoy en elmostradormercados.cl

Los errores no forzados que tienen a La Polar de César Barros nuevamente al borde de una crisis

http://www.elmostradormercados.cl/desta … na-crisis/

Puntos rescatables:

Ripley ofrecio US$50M por colombia cuando asumio barros, pero banco lazard dijo que valia US$100M, hoy no vale nada. No es primera vez que un banco de inversion echa a perder un negocio solo por llevarse una tajada mayor de la comision.

La deuda renegociada por barros fue un fracaso, hoy solo pagan intereses.

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#13359 21-03-14 08:37

- benjamax

- Moderador

- Calificacion : 114

Re: NUEVAPOLAR

""La tesis de algunos es que podrían ser los propios tenedores de bonos los que estén golpeando la acción para lograr una mejor negociación en la próxima renegociación de la deuda.

Porque el camino más probable para reducir la mochila financiera es el canje de la deuda por acciones, es decir, la capitalización de la deuda, lo que implicaría una fuerte dilución de los actuales accionistas.

Si el precio de la acción está más bajo, los acreedores podrán capitalizar mejor su deuda, lo que se haría a través de un aumento de capital que sería a un precio cuatro o cinco veces superior al actual. El valor impediría que acudieran los dueños actuales de la empresa en opción preferente, se abriría el espacio para que entren los tenedores de bonos"

Unas de las teorias desde el mismo link

Desconectado

#13360 21-03-14 09:03

- RETINKUDO

- Miembro

- Calificacion : 43

Re: NUEVAPOLAR

""La tesis de algunos es que podrían ser los propios tenedores de bonos los que estén golpeando la acción para lograr una mejor negociación en la próxima renegociación de la deuda.

Porque el camino más probable para reducir la mochila financiera es el canje de la deuda por acciones, es decir, la capitalización de la deuda, lo que implicaría una fuerte dilución de los actuales accionistas.

Si el precio de la acción está más bajo, los acreedores podrán capitalizar mejor su deuda, lo que se haría a través de un aumento de capital que sería a un precio cuatro o cinco veces superior al actual. El valor impediría que acudieran los dueños actuales de la empresa en opción preferente, se abriría el espacio para que entren los tenedores de bonos"Unas de las teorias desde el mismo link

mas que una teoria una pelotudez con patas ni siquiera para comentarla, esas teorias de las confabulaciones son horrorosas...

Desconectado

#13361 21-03-14 09:17

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

Lo de que sean los tenedores d e bonos los que hagan bajar la acción no lo creo, pero el tema del canje de deuda por acciones parece coherente y lo d e la dilución d e los actuales accionistas, ya sabemos que Barros es especialista en el tema de ponerte entre la espada y la pared: o pones más plata suscribiendo acciones o te reduces a un 25% de lo que hoy tienes.Porque así fue en el último aumento. Además, un alto precio en el aumento de capital permite canjear más deuda con los bonistas, lo que favorece a la empresa.

Desconectado

#13362 21-03-14 09:48

- RETINKUDO

- Miembro

- Calificacion : 43

Re: NUEVAPOLAR

Lo de que sean los tenedores d e bonos los que hagan bajar la acción no lo creo, pero el tema del canje de deuda por acciones parece coherente y lo d e la dilución d e los actuales accionistas, ya sabemos que Barros es especialista en el tema de ponerte entre la espada y la pared: o pones más plata suscribiendo acciones o te reduces a un 25% de lo que hoy tienes.Porque así fue en el último aumento. Además, un alto precio en el aumento de capital permite canjear más deuda con los bonistas, lo que favorece a la empresa.

Tampoco Markolich. Es absurdo, los unicos que pueden estar de acuerdo en suscribir un aumento de capital a un precio mayor al de mercado podrian ser los controladores de alguna empresa que con este sistema medio chancheli quisieran aumentar su participacion sabiendo que nadie querra suscribir. Pero tenedores de bonos que esten perdiendo plata y que les digan te voy a cambiar tus bonos por acciones de la polar a 100 pesos . Para que desp8es de lo que han perdido en bonos pierdan automaticamente otro porcentaje por capitalizacion debe ser de las operaciones o teorias mas absurdas.

Desconectado

#13363 21-03-14 10:26

- Cochu

- Miembro

- Calificacion : 4

Re: NUEVAPOLAR

Teorías más, teorías menos... lo que está claro es que NP no va a pagar los USD 1.000 millones en su totalidad

El canje de deuda/acciones es bastante razonable.

Tal como pasó con VAPORES el año 2009 . Posteriormente esos Bancos noruegos salieron y recuperaron su inversión. Recuerdo que salieron como un $430 $470 por acción a principios del 2010.

"La audacia en los negocios lo primero, lo segundo y lo tercero"

Thomas Fuller

Desconectado

#13364 21-03-14 11:04

- Stephen_Micardi

- Miembro

- Calificacion : 47

Re: NUEVAPOLAR

Habría que analizar cuál ha sido el patrón de negociación que ha tenido Barros y su equipo en el transcurso del tiempo (años, incluídas las salmoneras). Creo que Markolich da una buena luz sobre eso...

"Por sus actos los conoceréis"

Saludos

SMic

No confíe usted en aquellos que han encontrado ya la verdad; confíe solamente en quienes siguen buscándola (André Kostolany)

Desconectado

#13365 21-03-14 11:53

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

Habría que analizar cuál ha sido el patrón de negociación que ha tenido Barros y su equipo en el transcurso del tiempo (años, incluídas las salmoneras). Creo que Markolich da una buena luz sobre eso...

"Por sus actos los conoceréis"

Saludos

SMic

Stephen, si se da este escenario, y supongamos que se hace un aumento de K a $digamos $100 por acción para canjear bonos x acciones, y supongamos que nadie de los accionistas actuales suscribe (también parece razonable dado la historia reciente y la situación actual) (para qué decir un nuevo inversionista...tendría que estar chiflado para suscribir a ese precio)....a cuánto estimas tú que debería llegar el valor libro de la acción ? No sé cuánta plata hay en bonos dando vuelta

Saludos,

Padawan

Desconectado

#13366 21-03-14 12:11

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

Me sumo a la excelente pregunta de Padawan.Siguiendo en este escenario hipotético, habría que estimar el % de quita que les haría Barros, de eso y del precio de suscripción dependería la cantidad de acciones a emitir.

Desconectado

#13367 21-03-14 12:32

- Hjosé

- Miembro

- Calificacion : 36

Re: NUEVAPOLAR

La Polar : Independiente de los resultados de la operación en Chile para el año 2013, El escenario que se viene es la dura negociación que contemple: reestructurar la deuda a plazos mas extendidos (al menos un año de gracia) para fortalecer la caja,..... además de una quita razonable que compatibilice las cuotas a pagar con los flujos proyectados, sin olvidar que en Chile la competencia es pelea a cuchillo........ la negociación no debería durar más de 60 días a contar de 24/03/2014............... saludos

Desconectado

#13368 21-03-14 12:37

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

Claro que en realidad sería pura especulación.... el precio y la cantidad de acciones a emitir depende, como muy bien dice MARKOLICH, de la proporción del "% de quita" que se le ocurra a Barros aplicar....pero seguramente esto no será "cualquier cifra", sino que estará en linea con una estimación de lo que necesita NP para funcionar bien

Desconectado

#13369 21-03-14 13:21

- Rolex

- Miembro

Re: NUEVAPOLAR

Dado el nivel de deuda y las proyecciones, aca esta claro como se hace viable, 50% de quita y esto vuelve a funcionar no como una maravilla pero ya queda en terreno positivo e interesante para que alguien absorba esta empresa.

Ahora este 50% de quita en realidad vendria siendo como un 125% si se suma la perdida de valor, aumento de capital.... recuerdan cuando se fue el director? Ahora saben que es lo que estaba sucediendo.

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#13370 21-03-14 15:01

- Whiteboard

- Miembro

- Calificacion : 8

Re: NUEVAPOLAR

Aguantando NUEVAPOLAR. Aunque el bajo volumen la hace peligrosa...

El lunes día de resultados será interesante.

"Si los mercados fueran eficientes, yo estaría pidiendo caridad en la calle" Warren Buffet

Desconectado

#13371 23-03-14 12:55

- rcofre

- Miembro

- Calificacion : 0

Re: NUEVAPOLAR

hola, cuando salen los resultados el lunes o el 31¿

Desconectado

#13372 23-03-14 14:15

- cesar

- Miembro

- Calificacion : 5

Re: NUEVAPOLAR

http://www.elmostrador.cl/negocios/2014 … na-crisis/

"""""""" Los errores no forzados que tienen a La Polar de César Barros nuevamente al borde de una crisis """"""""

Desconectado

#13373 23-03-14 19:46

- Joseph

- Miembro

- Calificacion : 14

Re: NUEVAPOLAR

Bueno el reportaje, pero mucha especulación, ...muchas fuentes "confiables"

yo me quedo con esta parte... de que hay cierta manipulación estos días en el precio de la accion en espera de las negociaciones

"

No todos creen que la baja del precio sea por una razón de negocio. O al menos en lo formal. La SVS lleva más de una semana solicitando información a distintas corredoras de bolsa locales sobre las transacciones con la acción de La Polar, revelan fuentes de mercado.

La tesis de algunos es que podrían ser los propios tenedores de bonos los que estén golpeando la acción para lograr una mejor negociación en la próxima renegociación de la deuda.

Porque el camino más probable para reducir la mochila financiera es el canje de la deuda por acciones, es decir, la capitalización de la deuda, lo que implicaría una fuerte dilución de los actuales accionistas.

Si el precio de la acción está más bajo, los acreedores podrán capitalizar mejor su deuda, lo que se haría a través de un aumento de capital que sería a un precio cuatro o cinco veces superior al actual. El valor impediría que acudieran los dueños actuales de la empresa en opción preferente, se abriría el espacio para que entren los tenedores de bonos.

Pero la autopista dispone de dos vías. Los tenedores de bonos, que en las últimas dos reuniones han planteado informalmente a la administración de La Polar su interés en el canje de la deuda, según fuentes bien informadas, deberán sacrificar gran parte de la deuda para lograr el acuerdo.

Pueden tirar la cadena, dicen cercanos a la empresa, pero si se exceden en las aspiraciones, pueden quedarse sin nada. La quiebra de La Polar no es un buen negocio para nadie.

De hecho, la administración de la empresa ha demostrado que la compañía, sin Colombia y bajando el costo financiero, flota y deja utilidades considerables.

Si los tenedores de bonos no piden más de un 20% o 25% de la deuda, podría haber acuerdo, la empresa mostraría números azules y los acreedores bancos (20%), AFP (35%), aseguradoras y corredoras recuperarían más de lo poco que hoy vale dicho pasivo.

Cercanos a la empresa señalan que hay autocrítica, que se cometieron errores con Colombia. Pero advierten que la empresa está en buen pie por el negocio en Chile y en la medida que se reestructure la deuda, capitalizándola como medida más probable (aunque también la emisión de un nuevo bono y la reestructuración es otra posibilidad), el partido puede terminar con final feliz para todos." ![]()

Lo que Ud. cree que Es....ESO...No Es!

Desconectado

#13374 24-03-14 07:25

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

Bueno el reportaje, pero mucha especulación, ...muchas fuentes "confiables"

yo me quedo con esta parte... de que hay cierta manipulación estos días en el precio de la accion en espera de las negociaciones

"

No todos creen que la baja del precio sea por una razón de negocio. O al menos en lo formal. La SVS lleva más de una semana solicitando información a distintas corredoras de bolsa locales sobre las transacciones con la acción de La Polar, revelan fuentes de mercado.La tesis de algunos es que podrían ser los propios tenedores de bonos los que estén golpeando la acción para lograr una mejor negociación en la próxima renegociación de la deuda.

Porque el camino más probable para reducir la mochila financiera es el canje de la deuda por acciones, es decir, la capitalización de la deuda, lo que implicaría una fuerte dilución de los actuales accionistas.

Si el precio de la acción está más bajo, los acreedores podrán capitalizar mejor su deuda, lo que se haría a través de un aumento de capital que sería a un precio cuatro o cinco veces superior al actual. El valor impediría que acudieran los dueños actuales de la empresa en opción preferente, se abriría el espacio para que entren los tenedores de bonos.

Pero la autopista dispone de dos vías. Los tenedores de bonos, que en las últimas dos reuniones han planteado informalmente a la administración de La Polar su interés en el canje de la deuda, según fuentes bien informadas, deberán sacrificar gran parte de la deuda para lograr el acuerdo.

Pueden tirar la cadena, dicen cercanos a la empresa, pero si se exceden en las aspiraciones, pueden quedarse sin nada. La quiebra de La Polar no es un buen negocio para nadie.

De hecho, la administración de la empresa ha demostrado que la compañía, sin Colombia y bajando el costo financiero, flota y deja utilidades considerables.

Si los tenedores de bonos no piden más de un 20% o 25% de la deuda, podría haber acuerdo, la empresa mostraría números azules y los acreedores bancos (20%), AFP (35%), aseguradoras y corredoras recuperarían más de lo poco que hoy vale dicho pasivo.

Cercanos a la empresa señalan que hay autocrítica, que se cometieron errores con Colombia. Pero advierten que la empresa está en buen pie por el negocio en Chile y en la medida que se reestructure la deuda, capitalizándola como medida más probable (aunque también la emisión de un nuevo bono y la reestructuración es otra posibilidad), el partido puede terminar con final feliz para todos."

Bueno el aporte de Joseph... con estilo periodístico informado... voy a poner una calificación positiva.

Parece bastante lógico lo que aquí se plantea en torno al futuro próximo, pero con algunos puntos que merecen dudas (sin ánimo de aportillar tu excelente nota Joseph, sino más bien enriquecr el debate). Por ejemplo: cómo podrían los bonistas "golpear la acción" ? .... tedrían que estar haciendo ventas grandes y continuas al más puro estilo de un banco central interviniendo el mercado en algún sentido.... no creo que eso sea posible.

Pienso, eso si, que la volatilidad de la acción se debe justamente a que el mercado no es capaz de calcular el resultado de este proceso de negociación que se viene... el bullado canje de deuda por acciones (capitalización de la deuda). Al final, lo único concreto que puede aportar para hacerse un juicio de si el precio de mercado de la acción es caro barato o justo, es una estimación del valor libro final de la acción (después de la capitalización de la deuda). El problema es que este valor libro, depende de cuántas acciones se tendrán que emitir, porque todo el resto de la información necesaria ya es conocida o por lo menos estimada por el mercado. Y este número de nuevas acciones depende a su vez del precio de la acción para el aumento de K al que tendrán que suscribir los que quieran canjear sus bonos. Este valor se deriva (al menos nominalmente) de un porcentaje de "sacrificio" o "quita" del capital de los bonistas (es decir estas cifras de 20% o 25% mencionados por Joseph que representan la razón en que se traducirá el canje de acciones por deuda). Digo "nominalmente" porque en realidad esta "razón" se basa en el actual valor de mercado de la acción y no en un valor "duro", proporción que podría cambiar radicalmente según se mueva el precio de mercado. Me pregunto si esta "razón" no sería más "razonable" calcularla en función de un "valor libro final estimado" ?

Esto se complica porque se configura una ecuación recursiva, porque dicho valor estimado influiría en el "% de quita", por consiguiente en el número de acciones del aumento de K y finalmente en el valor libro resultante.

Quizá el forero Stephen, que es súper bueno en el análisis de números podría hacer una "sensibilización" en esta línea cuando salgan los resultados.

Padawan

Desconectado

#13375 24-03-14 08:13

- benjamax

- Moderador

- Calificacion : 114

Re: NUEVAPOLAR

Lease este link padawuan

http://www.elmostrador.cl/negocios/2014 … na-crisis/

http://www.elmostradormercados.cl/desta … na-crisis/

Hay que leer los link que se ponen por aca. Esto viene de un par de paginas atras

Desconectado

#13376 24-03-14 08:20

- Palo al Gato

- Miembro

- Calificacion : 0

Re: NUEVAPOLAR

hay buenas puntas antes de la previa...

------------------------

Sistema y disciplina!!!

Desconectado

#13377 24-03-14 08:31

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

Ok, no vi las comillas ...ahora veo que no era un reportaje de Joseph, sino una cita de un reportaje.

Pero igual vale lo que comento más abajo.

Si vemos la estimación que hizo Stephen, alrededor de $46 por acción, esta no considera aumento de K. Habría que meter todo a la juguera para sacar un nuevo valor libro considerando un aumento de K, considerando las cifras de 80% a 75% de quita a los bonistas.

Desconectado

#13378 24-03-14 12:44

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

Ok, no vi las comillas ...ahora veo que no era un reportaje de Joseph, sino una cita de un reportaje.

Pero igual vale lo que comento más abajo.

Si vemos la estimación que hizo Stephen, alrededor de $46 por acción, esta no considera aumento de K. Habría que meter todo a la juguera para sacar un nuevo valor libro considerando un aumento de K, considerando las cifras de 80% a 75% de quita a los bonistas.

Buscando y buscando, encontré en http://www.bolsadecomercio.cl/Noticiasc … 20_f-g.pdf las siguientes cifras de deuda actual:

a) Deuda Senior: 198.820 $MM, genera intereses que entiendo se están pagando; y amortizaciones semestrales desde 2015; garantía 100% acciones de Colombia

b) Deuda Junior: UF 11.016.000 sin intereses, pagadero en 1 sola cuota en 2032 (20 años)

Asumiendo que sólo se ejercería canje de deuda por acciones en la deuda Senior (porque la otra no es exigible ahora), tenemos que si los acreedores aceptan un canje de un 25% del valor nominal de sus bonos, se necesita un aumento de K por (182.820/4)/46 ($46 valor libro estimado por Stephen_Ricardi) = 993. 587 acciones, es decir, mas o menos equivalente al número de acciones actual. Por lo tanto el valor libro actual se diluye más o menos a $23 por acción. Si en lugar del 25% aceptan el 20% el valor libro resultante sería alrededor de 26$ por acción.

Veremos en cuánto queda el valor libro actual después de conocer los resultados 2013

Padawan

Desconectado

#13379 24-03-14 13:05

- oraculin

- Miembro

- Calificacion : 2

Re: NUEVAPOLAR

Padawan escribió:Ok, no vi las comillas ...ahora veo que no era un reportaje de Joseph, sino una cita de un reportaje.

Pero igual vale lo que comento más abajo.

Si vemos la estimación que hizo Stephen, alrededor de $46 por acción, esta no considera aumento de K. Habría que meter todo a la juguera para sacar un nuevo valor libro considerando un aumento de K, considerando las cifras de 80% a 75% de quita a los bonistas.

Buscando y buscando, encontré en http://www.bolsadecomercio.cl/Noticiasc … 20_f-g.pdf las siguientes cifras de deuda actual:

a) Deuda Senior: 198.820 $MM, genera intereses que entiendo se están pagando; y amortizaciones semestrales desde 2015; garantía 100% acciones de Colombia

b) Deuda Junior: UF 11.016.000 sin intereses, pagadero en 1 sola cuota en 2032 (20 años)

Asumiendo que sólo se ejercería canje de deuda por acciones en la deuda Senior (porque la otra no es exigible ahora), tenemos que si los acreedores aceptan un canje de un 25% del valor nominal de sus bonos, se necesita un aumento de K por (182.820/4)/46 ($46 valor libro estimado por Stephen_Ricardi) = 993. 587 acciones, es decir, mas o menos equivalente al número de acciones actual. Por lo tanto el valor libro actual se diluye más o menos a $23 por acción. Si en lugar del 25% aceptan el 20% el valor libro resultante sería alrededor de 26$ por acción.

Veremos en cuánto queda el valor libro actual después de conocer los resultados 2013

Padawan

Pero (y sorry si estoy hablando pavadas) cuando hay un aumento de K, ENTRA PLATA, por lo tanto la empresa vale más y no me cuadra que el valor libro resultante de todo el ejercicio sea el mismo...

Desconectado

#13380 24-03-14 13:08

- oraculin

- Miembro

- Calificacion : 2

Re: NUEVAPOLAR

Padawan escribió:Padawan escribió:Ok, no vi las comillas ...ahora veo que no era un reportaje de Joseph, sino una cita de un reportaje.

Pero igual vale lo que comento más abajo.

Si vemos la estimación que hizo Stephen, alrededor de $46 por acción, esta no considera aumento de K. Habría que meter todo a la juguera para sacar un nuevo valor libro considerando un aumento de K, considerando las cifras de 80% a 75% de quita a los bonistas.

Buscando y buscando, encontré en http://www.bolsadecomercio.cl/Noticiasc … 20_f-g.pdf las siguientes cifras de deuda actual:

a) Deuda Senior: 198.820 $MM, genera intereses que entiendo se están pagando; y amortizaciones semestrales desde 2015; garantía 100% acciones de Colombia

b) Deuda Junior: UF 11.016.000 sin intereses, pagadero en 1 sola cuota en 2032 (20 años)

Asumiendo que sólo se ejercería canje de deuda por acciones en la deuda Senior (porque la otra no es exigible ahora), tenemos que si los acreedores aceptan un canje de un 25% del valor nominal de sus bonos, se necesita un aumento de K por (182.820/4)/46 ($46 valor libro estimado por Stephen_Ricardi) = 993. 587 acciones, es decir, mas o menos equivalente al número de acciones actual. Por lo tanto el valor libro actual se diluye más o menos a $23 por acción. Si en lugar del 25% aceptan el 20% el valor libro resultante sería alrededor de 26$ por acción.

Veremos en cuánto queda el valor libro actual después de conocer los resultados 2013

Padawan

Pero (y sorry si estoy hablando pavadas) cuando hay un aumento de K, ENTRA PLATA, por lo tanto la empresa vale más y no me cuadra que el valor libro resultante de todo el ejercicio sea el mismo...

Retiro todo lo dicho, acabo de cachar que hablabas de CANJE, sorry!

Desconectado