No estas registrado.

#10891 21-11-12 22:40

- Stephen_Micardi

- Miembro

- Calificacion : 47

Re: NUEVAPOLAR

Ufff que malos

No tan tan malos...

Colocando en contexto los resultados de La Polar... creo que se enmarcan dentro de lo esperado.

Si bien muestra números rojos, esto era esperable.

Cito algunos párrafos del análisis razonado de los EE.FF:

1. "El análisis razonado, compara la información del periodo de nueve meses terminado el 30 de septiembre 2012 con el Plan de Negocios."

2. "El Ebitda negativo de la operación en Chile MM$ (37.431), se explica en parte, por las provisiones adicionales realizadas en el mes de marzo, como consecuencia del acuerdo al que se llegó con el SERNAC y la Fundación Chile Ciudadano."

3. "El tercer trimestre del año 2012, la venta se mantuvo por sobre los niveles proyectados por el plan de negocios, en un 3,8%, similar al segundo trimestre, manteniendo la tendencia positiva. A su vez, la venta presenta un aumento de 19,7% con respecto al mismo periodo del año anterior."

4. "En los primeros nueve meses del año, la venta supera lo proyectado por el plan de negocios en un 4,8%."

5. "Los clientes comprando presentan una importante alza de enero a la fecha. En el tercer trimestre, el número de clientes comprando se ha mantenido estable con respecto al segundo trimestre, siendo el promedio mensual de 156 mil."

6. "En la composición de la cartera por tipo destaca el aumento sostenido de la participación de la cartera normal, alcanzando al término del periodo un 77% del total, muy superior al 59% que presentaba en diciembre 2011."

7. "Es así como en la composición de la cartera por tramos, destaca la disminución en el tramo 91 a 180, el cual reduce su cartera de MMM$18,6 en dic-11 a MMM$7,5 en sept-12, reduciendo su participación en la cartera de un 13% a un 7%."

8. "Los ingresos del periodo de 9 meses, para la operación en Chile, fueron un 4,1% más altos que los proyectados en el Plan de Negocio. Este crecimiento se debe principalmente a las mayores ventas del semestre, que hacen que el ingreso retail (que representa el 82,0% del ingreso total) sea un 4,8% más alto que lo proyectado por el Plan de Negocios. A su vez, el ingreso financiero fue un 0,6% superior a lo proyectado en tal plan."

9. "Es importante señalar que los costos financieros se ven afectados en gran parte por el aumento de las Provisiones del mes de marzo en MM$21.220, producto del acuerdo con el SERNAC y la Fundación Chile Ciudadano, el cual fue informado al mercado vía hechos esenciales de fecha 23 de mayo de 2012."

10. "El margen retail fue 21,3%, sobre lo proyectado por el Plan de Negocio que para el periodo estimaba un margen retail de 20,5%."

11. "Es importante señalar que los Pasivos Corrientes incluyen la deuda financiera que, por el convenio judicial preventivo, debió ser registrada en el corto plazo, debido a su horizonte de vencimiento al 29 de Octubre del 2012 (fecha máxima para el cumplimiento de la condición suspensiva de dicho convenio). (Esto deriva en regulares a malos indicadores de liquidez)

12. La liquidez corriente presenta una baja con respecto a junio del año 2012 y una baja aún más pronunciada con respecto a diciembre de 2011. La caída se explica básicamente por la disminución de los activos corrientes en un 15,1% producto de la baja en las cuentas por cobrar y en los otros activos financieros, frente a un aumento de los pasivos corrientes en un 3,6%."

EE.FF. de La Polar en: http://www.svs.cl/sitio/mercados/entida … pestania=3

Saludos

SMic

No confíe usted en aquellos que han encontrado ya la verdad; confíe solamente en quienes siguen buscándola (André Kostolany)

Desconectado

#10892 21-11-12 22:44

- Hjosé

- Miembro

- Calificacion : 36

Re: NUEVAPOLAR

Siendo objetivo, la fecu dá los resultados previstos en el Plan de Negocios, superandolo levemente, en el razonado se explica la continjencia estacional climática anormal que le pegó a las liqidaciones de Retal Nacional, también hay partidas por compra de propiedades y equipos por valor de +- 6.500 millones de pesos. Resumen el Balance acumulado no es bueno, comparado con sus pares,......... pero supera las metas proyectadas por la Administración en el Plan de Negocios y eso es lo fundamental............el mercado dirá que pasa con el precio del papel............ saludos

Desconectado

#10893 21-11-12 23:15

- Princesa

- Expulsado

Re: NUEVAPOLAR

En el segundo trimestre perdió 10.000 millones, en el tercero perdió 13.619 millones.

Creo que lo que esperaba el mercado era que simplemente disminuyeran las pérdidas en este último trimestre, lo cual no se cumplió.

Tal como dije hace unas semanas, la dirección de la empresa aún no ha demostrado nada, cierto es que hasta ahora ha sido una empresa librando una lucha por la sobrevivencia y por tanto las energías no han sido enfocadas hacia el lado de rentabilizar el negocio pero ya era hora que empezara a mostrar a lo menos señales de mejoría.

Princesa.

Desconectado

#10894 21-11-12 23:17

- Hjosé

- Miembro

- Calificacion : 36

Re: NUEVAPOLAR

creo que Barros esperaba un Ebitda cercano a "cero" para este año.

segun una entrevista que dio en pleno proceso de aumento de capital.dificil que se cumpla, llevan acumulado un ebitda negativo de US$ 90 millones aprox en el año.

P. Lecaros dijo eso desde Colombia...........saludos

Desconectado

#10895 21-11-12 23:22

- PATALARRASTRA

- Moderador

- Calificacion : 148

Re: NUEVAPOLAR

SRT escribió:creo que Barros esperaba un Ebitda cercano a "cero" para este año.

segun una entrevista que dio en pleno proceso de aumento de capital.dificil que se cumpla, llevan acumulado un ebitda negativo de US$ 90 millones aprox en el año.

P. Lecaros dijo eso desde Colombia...........saludos

Estoy en Bogotá y digo que el 2013 se viene espantoso... en general no por el retail en particular...

La Esperanza es, en verdad, el peor de los males, porque prolonga las torturas de los hombres.(Friedrich Wihelm Nietzschee) @patatrader

Desconectado

#10896 21-11-12 23:35

- Princesa

- Expulsado

Re: NUEVAPOLAR

Hasta ahora Colombia genera solo pérdidas para nuevapolar y por conocidos que tengo allá me dicen que la economía no está tan linda como la han pintado, la competencia es fuerte y lleva la delantera en ese mercado.Quizás la joya de la Corona no sea tal.

Princesa

Desconectado

#10897 22-11-12 00:21

- minoletti

- Miembro

- Calificacion : 0

Re: NUEVAPOLAR

SRT: Concuerdo con Ud. Creo que Lecaros se mandó un condoro al pronosticar ebitda "casi cero". Lo que sí, ha bajado su negatividad en forma notable y si siguen haciendo las cosas bien , demás que el 2013 sería bastante positivo.

Stephen_Micardi: Los puntos que Ud. destaca del análisis razonado son dignos de ser tomados en cuenta.

Lo que puede retrasar un poco el avance de éste papel son las objeciones de algunos al acuerdo con Sernac y otros,pero si prima el buen criterio de las partes y el juez debe ser cuestión de un par de semanas.

En fin, a un CP no estaría muy bueno, pero a mediano plazo, analizando bien los resultados al 30 Sept. y sus proyecciones, parece ser un muy buen papel.

A ésto hay que ir agregando cosas que se van a ir dando paso a paso pero en un plazo bastante corto:

-La posible subida de la clasificación de los bonos por Humphreys.

-La posible entrada en el IPSA en 2013.

-El nuevo concepto en tiendas (les recomiendo ir a conocer la de Curicó ). Si van remodelando todas hacia ése concepto, creo que "vamos bien" dijo la mosca.

-Más temprano que tarde se le permitirá usar la tarjeta en otros comercios y dar avances en efectivo (el proceso será muy lento pero son más granitos de arena...)

-La nueva entidad financiera que están creando les ayudará un poco a limpiar la imagen y además se manejará con otros conceptos muy diferentes y mejores.

-El negocio de Colombia quizás no despegue tan rápido como quisiéramos, pero va!!

Desconectado

#10898 22-11-12 04:05

- Soros

- Miembro

- Calificacion : 15

Re: NUEVAPOLAR

le interesaría entrar a la propiedad?-Es posible. Creo en esta empresa, me encantaría tomar una participación, pero por ahora estoy trabajando y no quiero desviarme de mi foco. No es el momento.©Empresa El Mercurio S.A.P., editor del

Esta es la última pregunta que le hacen al gte gral. Saquen sus conclusiones.

L

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#10899 22-11-12 09:24

- minoletti

- Miembro

- Calificacion : 0

Re: NUEVAPOLAR

La conclusión es obvia: el tipo TIENE QUE "alejarse" del incentivo perverso que resultaron las stock options en la administración anterior.

Desconectado

#10900 22-11-12 09:31

- gokkuu

- Miembro

- Calificacion : 114

Re: NUEVAPOLAR

reporto resultados.

- perdida US$ 28 millones ultimo trimestre

- perdida US$ 120 millones acumulado año 2012Ebitda tambien en rojo en trimestre y acumulado anual.

No tengo idea si son buenas o malas las cifras, ¿ alguien sabe si existia alguna estimacion de alguna corredora?.

slds

no le importaron los resultados ![]() o ya los tenia asumido al precio de ayer?

o ya los tenia asumido al precio de ayer?

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#10901 22-11-12 09:58

- benjamax

- Moderador

- Calificacion : 114

Re: NUEVAPOLAR

Cual deberia ser el desenlace de la figura marcada ?? Que pasa finalmente si no se culmple lo anteriror?

Desconectado

#10902 22-11-12 10:20

- Hjosé

- Miembro

- Calificacion : 36

Re: NUEVAPOLAR

Lo que puede alejar al papel de los soportes actuales,...... es la "Aprobación Total o Parcial" del acuerdo de Conciliación con Sernac y Chile Ciudadano,....... no Importa que el Alcalde Undurraga de Maipú y sus boys,... 500 reclamantes queden afuera........... el precio del papel miraría los resultados de las ventas de Diciembre y la nueva calificación de los bonos.......... el papel recuperará su dinamismo anterior ..... mientras se cumpla con el Plan de Negocios................. saludos

Desconectado

#10903 22-11-12 10:33

- Princesa

- Expulsado

Re: NUEVAPOLAR

Dudo que cifras de ventas a Diciembre, por muy buenas que sean, sean capaces de dar vuelta el escenario, qué importa si multiplicaran sus ventas si no son capaces de a lo menos, disminuir las pérdidas progresivamente para que algún día lleguen a obtener $1 de utilidad.

Francamente creo que la eventual aprobación de la Conciliación no va a golpear fuertemente al alza el papel ante la llegada del tema resultados, el cual va a ser de aquí en adelante la gran prueba de fuego para la administración.

Princesa.

Desconectado

#10904 22-11-12 10:49

- katykuhn

- Miembro

- Calificacion : 55

Re: NUEVAPOLAR

En el segundo trimestre perdió 10.000 millones, en el tercero perdió 13.619 millones.

Creo que lo que esperaba el mercado era que simplemente disminuyeran las pérdidas en este último trimestre, lo cual no se cumplió.

Tal como dije hace unas semanas, la dirección de la empresa aún no ha demostrado nada, cierto es que hasta ahora ha sido una empresa librando una lucha por la sobrevivencia y por tanto las energías no han sido enfocadas hacia el lado de rentabilizar el negocio pero ya era hora que empezara a mostrar a lo menos señales de mejoría.

Princesa.

Si bien que la empresa tenga perdidas nunca es bueno, yo igual le compro lo de la estacionalidad a estos tipos...en realidad no se si se pueda comparar el segundo trimestre con el tercero y decir que la perdida del tercer trimestre deberia ser necesariamente menor que el segundo, porque el retail si tiene estacionalidad...habria que compararlo por periodos iguales pero en este caso no se puede claramente..

Quizas la entrega de los resultados del cuarto trimestre va a ser mas relevante ya que contamos con periodo de comparacion y ademas se supone deberia entrar mas ventas.

De todas formas NP esta todavia en definicion y hasta ahora ha respetado el minicanal de Sl2 asi que igual hay que tener cuidado por ahora, sobre todo con este mercado bajista..

Saludos

Katy

Mamba is back

Desconectado

#10905 22-11-12 11:39

- benjamax

- Moderador

- Calificacion : 114

Re: NUEVAPOLAR

Vividores de sueños......................

Desconectado

#10906 22-11-12 11:46

- Don-Ben

- Miembro

Re: NUEVAPOLAR

La vida es sueño...(Calderón de la Barca).

"No es cosa de suerte, sino de perseverancia"

Desconectado

#10907 22-11-12 11:53

- Princesa

- Expulsado

Re: NUEVAPOLAR

Vividores de sueños......................

Ellos, la administración de Nuevapolar, pueden vivir de su sueño(tienen un sueldo), pero los que "compren" su sueño pueden salir muy afectados.

Princesa

Desconectado

#10908 22-11-12 12:56

- Stephen_Micardi

- Miembro

- Calificacion : 47

Re: NUEVAPOLAR

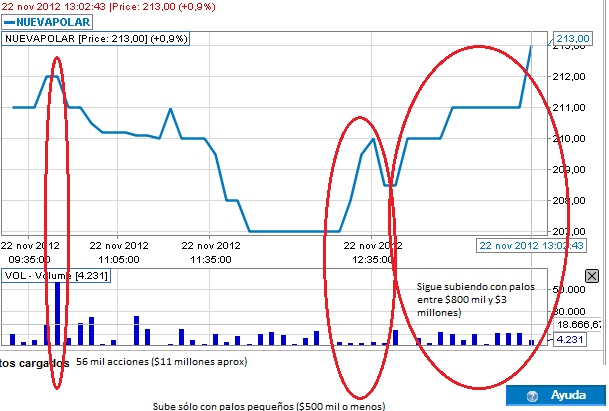

Sube con poco volumen entre las 12 y las 13 hrs. con palos de $500 mil y luego palos menores a $2,3 millones (11 mil 146 acciones). Se han esmerado en evitar una caída mayor... Al parecer tocará los $207 (tal como anticipaba sl2 el 19/11 al analizar canal bajista, si es que no se rompía).

Quizás se anticipe como un soporte este valor. Veremos...

Saludos

SMic

No confíe usted en aquellos que han encontrado ya la verdad; confíe solamente en quienes siguen buscándola (André Kostolany)

Desconectado

#10909 22-11-12 13:18

- VxStein

- Miembro

- Calificacion : 6

Re: NUEVAPOLAR

Omitiendo el movimiento a la baja de los últimos días, ¿hay alguien que tenga una opinión crítica respecto al potencial que tendría el papel al largo plazo?

Desconectado

#10910 22-11-12 13:22

- Power®

- Miembro

- Calificacion : 4

Re: NUEVAPOLAR

[url=http://www.chilebolsa.com/foro/uploads/101_20121122-2.gif][img]http://www.chilebolsa.com/foro/uploads/ … 1122-2.gif

{kind=link}

Desconectado

#10911 22-11-12 13:22

- katykuhn

- Miembro

- Calificacion : 55

Re: NUEVAPOLAR

Omitiendo el movimiento a la baja de los últimos días, ¿hay alguien que tenga una opinión crítica respecto al potencial que tendría el papel al largo plazo?

A que te refieres con opinion critica?

Mamba is back

Desconectado

#10912 22-11-12 13:27

- Princesa

- Expulsado

Re: NUEVAPOLAR

[url=http://www.chilebolsa.com/foro/uploads/101_20121122-2.gif][url]http://www.chilebolsa.com/foro/uploads/ … 1122-2.gif

¿¿¿¿¿¿¿???????''''''

Desconectado

#10913 22-11-12 13:34

- Power®

- Miembro

- Calificacion : 4

Re: NUEVAPOLAR

Aca esta mejor..Sorry.

{kind=link}

Desconectado

#10914 22-11-12 13:35

- gokkuu

- Miembro

- Calificacion : 114

Re: NUEVAPOLAR

Power® escribió:[url=http://www.chilebolsa.com/foro/uploads/101_20121122-2.gif][url]http://www.chilebolsa.com/foro/uploads/ … 1122-2.gif

¿¿¿¿¿¿¿???????''''''

tiene pinta de gráfico mal subido joajoa

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#10915 22-11-12 13:43

- gokkuu

- Miembro

- Calificacion : 114

Re: NUEVAPOLAR

Aca esta mejor..Sorry.

que quieres decir ??

Hombro-Cabeza-Hombro ??

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#10916 22-11-12 13:52

- Princesa

- Expulsado

Re: NUEVAPOLAR

Alguien puede descifrar de que trata el hecho esencial de ayer informado por la empresa, no entiendo si es información atrasada o algo nuevo.Noticias BCS. página bolsa de santiago.

Princesa no entendiendo nada.

Desconectado

#10917 22-11-12 13:58

- Gnomo

- Miembro

- Calificacion : 38

Re: NUEVAPOLAR

Power® escribió:Aca esta mejor..Sorry.

que quieres decir ??

Hombro-Cabeza-Hombro ??

Entiendo que el HCH es una figura que demora meses en formarse, al igual que el doble o triple bottom o techo. Eso se parece mas a las ondas elliot, no importa por AT este papel no esta haciendo nada interesante, tiene que hacer algun "mérito" para volver a mirarlo, asi como todo el IPSA.

Saludos.

"La perseverancia y el conocimiento son las mejores armas para salir adelante"

Desconectado

#10918 22-11-12 14:19

- gokkuu

- Miembro

- Calificacion : 114

Re: NUEVAPOLAR

Alguien puede descifrar de que trata el hecho esencial de ayer informado por la empresa, no entiendo si es información atrasada o algo nuevo.Noticias BCS. página bolsa de santiago.

Princesa no entendiendo nada.

por la fecha de los documentos parece ser atrasada ..

21-11-2012 18:26:20

LA POLAR: Documento Proposición Modificación al Convenio Judicial Preventivo.

http://www.bolsadesantiago.com/Noticias … 112011.pdf

21-11-2012 18:16:34

LA POLAR: Acta_Junta_de_Tenedores_de_Bonos_Series_A_y_B.

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#10919 22-11-12 15:01

- katykuhn

- Miembro

- Calificacion : 55

Re: NUEVAPOLAR

Bye bye soporte en 207???

sl2

Esta en la quemadaa..

Mamba is back

Desconectado

#10920 22-11-12 15:33

- CAÑA

- Miembro

- Calificacion : 7

Re: NUEVAPOLAR

sera necesario tanto post despues de las figuras de benjamax y sl2

Un abrazo

Desconectado