No estas registrado.

#151 12-04-11 12:07

- trauco71

- Miembro

- Calificacion : 46

Re: Creando UN sistema de AT entre todos

Shuuu, ya hoy retomamos (toy soltero) trataremos el uso de las variables OPT parav optimizar en el system tester, lo haremos variando el periodo de la media de la salida, con eso será suficiente, luego mejoraremos la salida al sistema original.. No lo habiamos visto todavía porque si se dan cuenta pueden separar los algoritmos de salida (es mi separación personal) en : salidas con referencia al precio de entrada directamente y salidas sin una referencia directa al precio de entrada..ej referencia directa (bajar X% de la rentabilidad máxima obtenida hasta el momento) ej referencia indirecta (precio baja de la media de 15 dias que es el caso actual) denle su welta y se darán cuenta que el segundo caso (el actual) es mucho mas simple de programar que el primero...idealmente traten de plantear una fórmula para el primero si quieren..

Saludos..

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#152 13-04-11 08:30

- hirasei

- Miembro

- Calificacion : 3

Re: Creando UN sistema de AT entre todos

Ademas del uso de las variables OPT para optimizar en el system tester, me gustaria saber como poner las comisiones de la corredora en el system tester, para ver si realmente hay utilidades con o a partir de que monto de inversion se obtienen mayores utilidades con el sistema que estamos desarrollando.

Saludos

Desconectado

#153 15-04-11 14:42

- hilsten

- Miembro

- Calificacion : 1

Re: Creando UN sistema de AT entre todos

que son las variables OPT??? D:

Desconectado

#154 15-04-11 20:50

- trauco71

- Miembro

- Calificacion : 46

Re: Creando UN sistema de AT entre todos

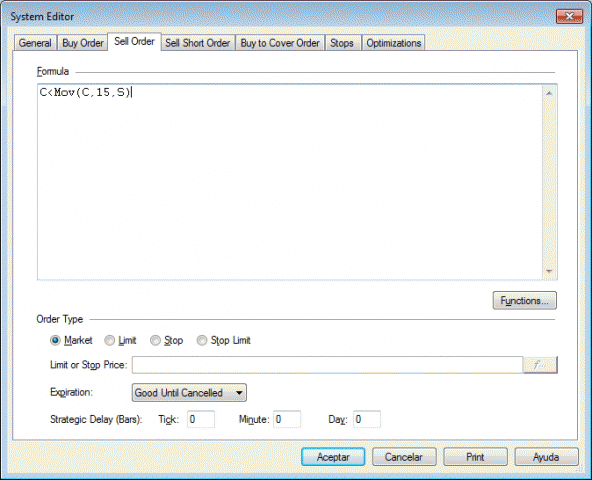

ya, llegué otra vez, lo prometido de las OPT:

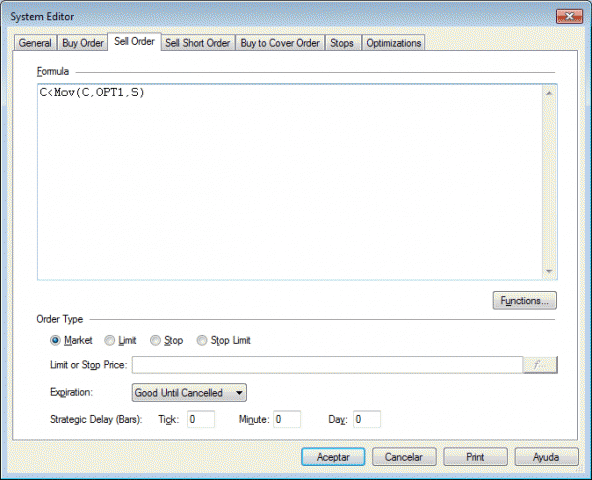

Reemplazamos el 15 por OPT1 esta es una variables que el sistema cambiará y por eso ahora probará con todas las medias que ustedes le señalen, 10, 11, 15, 25, 45, etcy así encontraremos la que mejores resultados nos de.

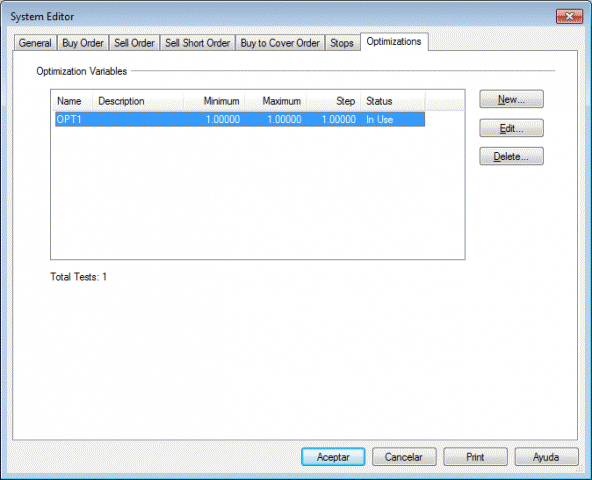

Aquí nos vamos a la lengüeta optimizations:

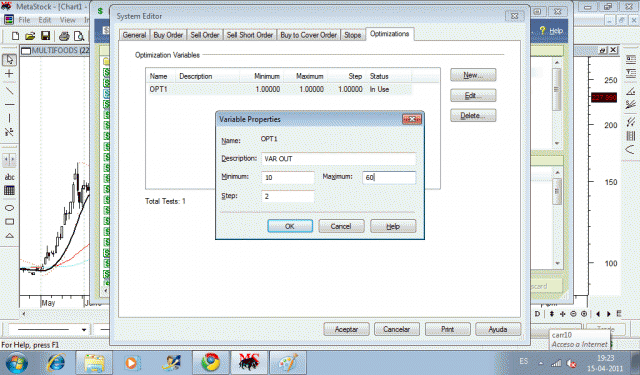

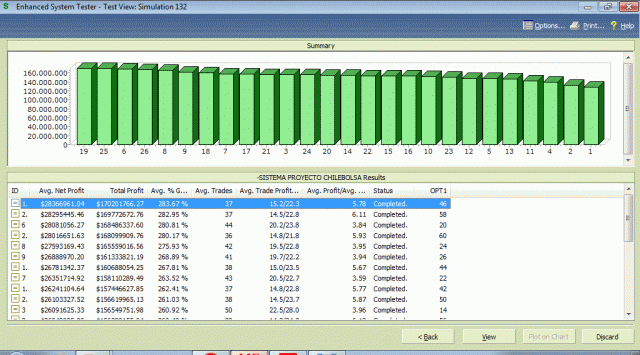

Apretamos edit y nos aparece este cuadrito, aquí ponemos limites entre los cuales queremos mover la variable y el step, que es cada cuanto queremos cambiarla, por ejemplo aquí puse entre 10 y sesenta con un step de 2, con esto partirá probando todo el sistema con la media de 10 y luego probará todo el sistema con la media de 12 (10+2 ) y así hasta llegar a 60.

Bueno luego de esto ya estamos listos, corremos el sistema igual que siempre en una nueva simulación pero ahora nos entrega primero esto:

Aquí nos entrega los resultados por cada resultado de la variable OPT1, y podemos analizar cual es el mejor para trabajar con esto..

Ya, sorry por lo tarde

en realidad esto da para mucho y hay variadas posiciones sobre esta optimización. Se pueden usar otras OPT al mismo tiempo, OPT2, OPT3, etc..pueden ponerlas en cualquier parte que se pueda variar, en el algoritmo de IN pueden jugar si quieren también. Tienen que tener cuidado con estas variables, ya que si se acuerdan un poco de combinatoria, la cantidad de análisis es bastante cuando se comienzan a usar y tienen que ver su capacidad de proceso.

Hoy con la capacidad de proceso existente ya existen cosas como los algoritmos y/o programación genética que puede mediante una lógica similar desarrollar estrategias de trading, en estas cosas básicamente se piensa no sólo en variar los parámetros, si no que lo que se varia, APRENDE y optimiza son las funciones de la estrategia..waaa..yo quiero uno de esos..!!! ya chau

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#155 17-04-11 11:17

- Aranuiz

- Miembro

- Calificacion : 0

Re: Creando UN sistema de AT entre todos

trauco mis felicitaciones, por dar inicio y dedicar tanto tiempo en algo que muchos deseabamos realizar, observar y aprender, nuevamente gracias y fuerza que la unión hace la fuerza,

saludos Aranuiz.

Less is more

Desconectado

#156 18-04-11 12:05

- Curious George

- Miembro

- Calificacion : 86

Re: Creando UN sistema de AT entre todos

Grande Trauco; no había usado los OPT antes; ayer tuve el computador corriendo un par de horas con esto (usé 3 variables y corrió para 150.000 escenarios jaja); pero los resultados son muy buenos, me permitió encontrar algunos parámetros que optimizan el sistema, de hecho antes de correrlo me daba 36% de rendimiento y quedó en 50%; de lujo el system.

Voy a probarlo con el sistema que estamos trabajando acá para ver como queda.

sl2

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#157 18-04-11 21:54

- trauco71

- Miembro

- Calificacion : 46

Re: Creando UN sistema de AT entre todos

Sip Curious, es muy entretenido eso...Tiene sus limitaciones y peligros eso si, googlee..pero en mi experiencia, bien usados y sabiendo lo que haces ayuda mucho..

Y los demás como les ha ido? Favor su opinión, para saber en que están..así podemos seguir..

saludos

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#158 18-04-11 23:38

- hirasei

- Miembro

- Calificacion : 3

Re: Creando UN sistema de AT entre todos

me gusto esto de los opt, pero llegue al punto en que necesito leer mas para saber que es lo que estoy haciendo

dentro de los parametros de nuestro sistema colectivo, antes de poner 4 o 5 OPT, en que deberiamos fijarnos mas para las entradas, antes de tener un mes corriendo el system en el pc para hacer la simulacion que nos de una optimizacion considerable?

Desconectado

#159 19-04-11 07:31

- trauco71

- Miembro

- Calificacion : 46

Re: Creando UN sistema de AT entre todos

Hirasei, una forma recursiva de hacer eso en forma ordenada es mirar las equity curve que el meta las da en el resultado del system tester, ahí podrán ver gráficamente el comportamiento del sistema en el periodo del análisis, las bajadas que se pega en algunos periodos se llaman draw down (un poco siútico el nombre pero es por el inglés ![]() ) la idea de la técnica es mirar esos periodos de caída y analizar qué pasó ahí, se puede evitar? Cual sería la mejor forma de hacerlo? Agregar esto a la programación, ya sea en el IN, en el OUT, tu invalidador, el SL ..y así volver a correr el sistema y mirar nuevamente el resultado y la curva, mejoró? Si-no? Cuanto, por qué? Y vuelta a las primeras preguntas sobre los draw down que deberían ser diferentes

) la idea de la técnica es mirar esos periodos de caída y analizar qué pasó ahí, se puede evitar? Cual sería la mejor forma de hacerlo? Agregar esto a la programación, ya sea en el IN, en el OUT, tu invalidador, el SL ..y así volver a correr el sistema y mirar nuevamente el resultado y la curva, mejoró? Si-no? Cuanto, por qué? Y vuelta a las primeras preguntas sobre los draw down que deberían ser diferentes

Dado que el meta sólo tradea un papel, el criterio de discriminación no ayuda aquí, ya que obviamente no hay nada que elegir (hay sólo un papel).

Considerando lo anterior, el método señalado, evidentemente tiene sus limitaciones, pero lo pueden hacer para unos cuantos papeles representativos (sectores, comportamientos, etc) y en periodos distintos del IPSA, laterales, correcciones, rallys .

Weno si se dan cuenta igual es bastante pega, pero si lo hacen ganarán mucha experiencia y aprenderán a sentir su sistema y con esto sabrán claramente sus fortalezas y debilidades y podrán ponerle algo de guata a los análisis si quieren, dado que por mas que mejoren y perfeccionen sus sistemas, siempre quedará un espacio para el criterio del Trader, que tan amplio es ese espacio? siempre será tema de discusión, en ocasiones acaloradas, aquí cada uno con le que le acomoda mas, yo por mi parte, mientras menos criterio mío le ponga, mejor, pero otros opinan que los sistemas son sólo una guía gruesa y lo mas importante es el criterio bueno, ya lo dije, cada uno con lo que mas le acomode y lo que le rente mas evidentemente, dado que finalmente con opiniones no se pagan las cuentas a fin de mes

Saludos

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#160 19-04-11 16:37

- trauco71

- Miembro

- Calificacion : 46

Re: Creando UN sistema de AT entre todos

Según yo, y ya esto es mi opinión, después de estudiar bastante (teoría), pasar varios malos ratos (experiencia propia) y recibir comentarios de otros traders (experiencia ajena = la mas barata), el gran problema en la rentabilidad de largo plazo está en la salida:

Al principio en aplicar el SL porque el papel no está haciendo lo que creímos (por eso entramos) y nuestra cabecita se niega a entender que lo importante es lo que hace el papel (plano de la realidad) y NUNCA LO QUE SEGÚN NOSOTROS DEBE HACER EL PAPEL (plano de los deseos, por mas fundamentados que éstos estén).

Luego cuando estamos IN y no le damos salida a tiempo y vemos como se desploma con argumentos similares al punto anterior.

Aquí perdemos gran parte de la rentabilidad que teníamos, frecuentemente nuestra mente nos engaña y nos hace ver soportes y pisos en todos lados para auto convencernos de que mañana si rebota (subieron los dulces en Vietnam, mañana seguro rebota Iansa UFF!!!), este último proceso puede ser causa de una dolorosa pérdida en valores racionales (entre 0% y 9%) o catastróficos de 2 dígitos cuando nos quedamos clavados..

Y si sacan sus cuenta bastan sólo un par de estos o sólo uno para matar la rentabilidad del año o de un par de años, así que cuidado con los encantadores de serpientes, en todos lados hay

Ya aquí les dejo la segunda parte del post de Litio, veamos que sacamos de aquí y usemos las herramientas aprendidas para evaluar si hay mejora:

Bueno, primero que nada muchas gracias por tus comentarios JLK.

2) Importante : ¿Cuál es el criterio automático de OUT?

La salida se da cuando se cumple alguna de estas condiciones:

1. El precio baja del máximo del periodo (**) de inversión menos ATR(14) del día máximo por 3, y que el precio haya bajado más de un 2% del día máximo.

2. Que se haya logrado menos de un 8% de rentabilidad, se haya perdido más de un 3% del máximo del periodo, y que el precio este por debajo del SMA(10).

3. Que se haya logrado más de un 5% de rentabilidad y que el precio este por debajo del SMA(15).

4. Que se haya perdido más de un 10% de rentabilidad contra el máximo del periodo.

5. Que el precio este por debajo del SMA(7) y que la pendiente del SMA(15) este por debajo de 7.

6. Que el precio este por debajo más de un 4% con relación al precio de ayer, y que el precio este menos de un 1.5% por encima del SMA(5).

(**) el máximo del periodo es el máximo precio de cierre desde que se tomo la posicion.

3) ¿Estimas adecuado incluir en la tabla la señal de OUT? (misma columna de IN)

La señal de OUT va directamente ligada al precio de entrada, es por eso que no la colocó. Sin embargo una señal casi segura de salida es cuando la relación del precio con su SMA(15) comienza a ser negativa, o cuando la pendiente del SMA(15) esta en negativo. Sin embargo, todo depende del sistema de stop loss que defina cada uno.

---------------------------------------------------------------------------------------------------------------------------------Saludos.

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#161 24-04-11 14:16

- PAT

- Miembro

- Calificacion : 2

Re: Creando UN sistema de AT entre todos

Estimados tengo una duda que me esta matando, he seguido este post desde sus inicios, y muchas gracias muy didactico ya que ha sido de gran ayuda para entender la logica del metastock, ingrese en el explorer la formula del sistema de litio modificado por trauco, en un principio no me ingresaba, pero finalmente resulto tenia un parentesis de mas y lo Hice correr este fin de semana, resultando los Siguiente:

El icono Resultados

Security Name Column A Ticker Symbol Location

AGUAS-A 0.0000 AGUAS-A C:\MetaStock Data\BM Data\BOLSA

ALMENDRAL 1.0000 ALMENDRAL C:\MetaStock Data\BM Data\BOLSA

ANDINA-B 0.0000 ANDINA-B C:\MetaStock Data\BM Data\BOLSA

ANDROMACO 0.0000 ANDROMACO C:\MetaStock Data\BM Data\BOLSA

AXXION 0.0000 AXXION C:\MetaStock Data\BM Data\BOLSA

BANMEDICA 0.0000 BANMEDICA C:\MetaStock Data\BM Data\BOLSA

BANVIDA 0.0000 BANVIDA C:\MetaStock Data\BM Data\BOLSA

BESALCO 1.0000 BESALCO C:\MetaStock Data\BM Data\BOLSA

BSANTANDER 0.0000 BSANTANDER C:\MetaStock Data\BM Data\BOLSA

CAMANCHACA 0.0000 CAMANCHACA C:\MetaStock Data\BM Data\BOLSA

CAMPOS 0.0000 CAMPOS C:\MetaStock Data\BM Data\BOLSA

CEMENTOS 0.0000 CEMENTOS C:\MetaStock Data\BM Data\BOLSA

CENCOSUD 0.0000 CENCOSUD C:\MetaStock Data\BM Data\BOLSA

CGE 0.0000 CGE C:\MetaStock Data\BM Data\BOLSA

CHILE 0.0000 CHILE C:\MetaStock Data\BM Data\BOLSA

CHILECTRA 0.0000 CHILECTRA C:\MetaStock Data\BM Data\BOLSA

COLBUN 0.0000 COLBUN C:\MetaStock Data\BM Data\BOLSA

CONCHATORO 0.0000 CONCHATORO C:\MetaStock Data\BM Data\BOLSA

CORPBANCA 0.0000 CORPBANCA C:\MetaStock Data\BM Data\BOLSA

CTC-A 0.0000 CTC-A C:\MetaStock Data\BM Data\BOLSA

CURAUMA 0.0000 CURAUMA C:\MetaStock Data\BM Data\BOLSA

ECL 0.0000 ECL C:\MetaStock Data\BM Data\BOLSA

ENDESA 0.0000 ENDESA C:\MetaStock Data\BM Data\BOLSA

ENERSIS 0.0000 ENERSIS C:\MetaStock Data\BM Data\BOLSA

ENJOY 0.0000 ENJOY C:\MetaStock Data\BM Data\BOLSA

FORUS 0.0000 FORUS C:\MetaStock Data\BM Data\BOLSA

GENER 0.0000 GENER C:\MetaStock Data\BM Data\BOLSA

HABITAT 0.0000 HABITAT C:\MetaStock Data\BM Data\BOLSA

HITES 0.0000 HITES C:\MetaStock Data\BM Data\BOLSA

IANSA 0.0000 IANSA C:\MetaStock Data\BM Data\BOLSA

INDISA 0.0000 INDISA C:\MetaStock Data\BM Data\BOLSA

INFORSA 0.0000 INFORSA C:\MetaStock Data\BM Data\BOLSA

INVERMAR 0.0000 INVERMAR C:\MetaStock Data\BM Data\BOLSA

LA POLAR 0.0000 LA POLAR C:\MetaStock Data\BM Data\BOLSA

MADECO 0.0000 MADECO C:\MetaStock Data\BM Data\BOLSA

MASISA 0.0000 MASISA C:\MetaStock Data\BM Data\BOLSA

MELON 0.0000 MELON C:\MetaStock Data\BM Data\BOLSA

MULTIFOODS 0.0000 MULTIFOODS C:\MetaStock Data\BM Data\BOLSA

NORTEGRAN 0.0000 NORTEGRAN C:\MetaStock Data\BM Data\BOLSA

ORO BLANCO 0.0000 ORO BLANCO C:\MetaStock Data\BM Data\BOLSA

PARAUCO 0.0000 PARAUCO C:\MetaStock Data\BM Data\BOLSA

PAZ 0.0000 PAZ C:\MetaStock Data\BM Data\BOLSA

PROVIDA 0.0000 PROVIDA C:\MetaStock Data\BM Data\BOLSA

QUINENCO 0.0000 QUINENCO C:\MetaStock Data\BM Data\BOLSA

RIPLEY 0.0000 RIPLEY C:\MetaStock Data\BM Data\BOLSA

SALFACORP 0.0000 SALFACORP C:\MetaStock Data\BM Data\BOLSA

SAN PEDRO 0.0000 SAN PEDRO C:\MetaStock Data\BM Data\BOLSA

SCHWAGER 0.0000 SCHWAGER C:\MetaStock Data\BM Data\BOLSA

SECURITY 0.0000 SECURITY C:\MetaStock Data\BM Data\BOLSA

SK 0.0000 SK C:\MetaStock Data\BM Data\BOLSA

SM-CHILE-A 0.0000 SM-CHILE A C:\MetaStock Data\BM Data\BOLSA

SM-CHILE-B 0.0000 SM-CHILE B C:\MetaStock Data\BM Data\BOLSA

SOCOVESA 0.0000 SOCOVESA C:\MetaStock Data\BM Data\BOLSA

SONDA 0.0000 SONDA C:\MetaStock Data\BM Data\BOLSA

TATTERSALL 0.0000 TATTERSALL C:\MetaStock Data\BM Data\BOLSA

UTILITIES 0.0000 UTILITIES C:\MetaStock Data\BM Data\BOLSA

VAPORES 0.0000 VAPORES C:\MetaStock Data\BM Data\BOLSA

VOLCAN 0.0000 VOLCAN C:\MetaStock Data\BM Data\BOLSA

ZOFRI 0.0000 ZOFRI C:\MetaStock Data\BM Data\BOLSA

Exploration notes Para mercado en tendencias al Alza

Col A: (C>Ref(C,-1))

AND ((Ref(C,-1)>Ref(C,-2) OR Sum(C>Mov(C,5,S),3)=3

OR C>1.005*Ref(C,-2)))

AND (C>1.01*Mov(C,5,S))

AND (C>1.0075*Mov(C,15,S))

AND (C>Mov(C,30,S))

AND (ROC(Mov(C,5,S),1,%)>0)

AND (ROC(Mov(C,15,S),1,%)>0)

AND (Ref(C,-1)>Ref(C,-3) AND (V*C)>40000000)

Filter C<Mov(Security("C:\MetaStock Data\BM

Data\BOLSA\IPSA",C),65,TRI)

Filter enabled Yes

Periodicity Daily

Records required 84

La formula fue escrita en una sola columna A, el resultado de los valores que superaron el filtro que el IPSA esté sobre su media triangular de 13 semanas (65 periodos) arrojando para cada uno de ellos los valores 1.000 y 0.000 Sistema binario, a partir de esto solo besalco y Almendral indican 1.00 y el resto de las resultantes 0.00. ¿que significa esto?

Duda:

Solo besalco y Almendral estarian indicando para mañana lunes IN segun el filtro de litio modificado por trauco.

osea: 1.00 = SI supera el filtro y

0.00 = NO supera el filtro

Favor confirmar si es correcto ya que recien comenzamos a comprender el lenguaje de logica matematica.

piso disculpas, aquellos que van mas avanzados y estas dudas signifiquen un retroceso, a respecto al parentesis de mas

se encuentra al final de esten esta linea a linea de la formula:

AND (Ref(C,-1)>Ref(C,-3) AND (V*C)>40000000), ), aqui separada por comas.

agradeciendo vuestra ayuda.

Desconectado

#162 24-04-11 17:14

- PAT

- Miembro

- Calificacion : 2

Re: Creando UN sistema de AT entre todos

A ver si logre comprender la tarea que nos has dejado Trauco.

Filtro para dar OUT

En PALABRAS:

La salida se da cuando se cumple alguna de estas condiciones:

1. Hoy el precio baja del máximo del periodo (**) de inversión menos ATR (14) del día máximo por 3 y que el precio haya bajado más de un 2% del día máximo.

2. Que se haya logrado menos de un 8% de rentabilidad, se haya perdido más de un 3% del máximo del periodo, y que el precio este por debajo del SMA (10).

3. Que se haya logrado más de un 5% de rentabilidad y que el precio este por debajo del SMA (15).

4. Que se haya perdido más de un 10% de rentabilidad contra el máximo del periodo.

5. Que el precio este por debajo del SMA(7) y que la pendiente del SMA(15) este por debajo de 7.

6. Que el precio este por debajo más de un 4% con relación al precio de ayer, y que el precio este menos de un 1.5% por encima del SMA(5).

7. Cuando la relación del precio con su SMA(15) comienza a ser negativa, o cuando la pendiente del SMA(15) esta en negativo.

Glosario: (**) el máximo del periodo es el máximo precio de cierre desde que se tomo la posición.

Intentando llevar esto a una formula:

Parametros

C = Precio de cierre

CE= Valor del precio de entrada

CS= Valor del precio de salida

SMA (n)= Mov(C,(n),s)

El Max. del Periodo=? (C high historico del periodo - C)

Rentabilidad= bruta? ó neta? (bruta- comisiones).

Rentabilidad bruta= (CS/CE*100%)-100%

Si bien en parte entiendo la logica de lo que se pide, Creo que necesito estudiar urgente clases de lenguaje de logica matematica y algo de programación basic.

saludos

Desconectado

#163 24-04-11 21:51

- Curious George

- Miembro

- Calificacion : 86

Re: Creando UN sistema de AT entre todos

Pat, en Col A esta el sistema que estamos trabajando, el hecho que arroje 1 para un papel significa que este cumple todas las condiciones de entrada que le estas poniendo, lo ideal es colocar esto en el filter, asi solo te muestra los papeles que califican.

Respecto de la condición del Ipsa sobre su media triangular de 65, creo que tienes un error, ya que pones el C (que corresponde al papel) y lo comparas con la media del ipsa. Si lo que quieres es que el C del ipsa este sobre su media de 65 debes comparar el C del ipsa ( con la formula security) contra la media del mismo, sino estarias comparando peras con manzanas.

Espero que se entienda.

Sl2

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#164 25-04-11 19:41

- sandov

- Miembro

- Calificacion : 5

Re: Creando UN sistema de AT entre todos

yo estoy tratando de filtrar papeles utilizando el sistema que recomienda carpatos en su libro... (ema 4,18 y 40)

PRE - IN = cruce de las 3 medias.

IN= quiebre de la resistencia mas cercana con un buen volumen.

OUT = precio cruza hacia abajo la de 40.

como podria testear estas condiciones???

Desconectado

#165 25-04-11 20:38

- PAT

- Miembro

- Calificacion : 2

Re: Creando UN sistema de AT entre todos

Estimado Curious George:

tienes toda la razon existe un error en el filtro y lo corregi de la siguiente, forma segun señalas:

Security("C:\MetaStock Data\BM Data\BOLSA\IPSA",C)>Mov(Security("C:\MetaStock Data\BM Data\BOLSA\IPSA",C),65,TRI)

AND Col A = 1.00

Ahora si el filtro en palabras seria que el valor de cierre del ipsa (el mercado) se encuentre sobre su media triangular de 65 sesiones , es decir 13 semanas mediano plazo (es decir el mercado se encuentre en tendencia positiva). Esto de los sistemas es genial y muy adictivo, ahora estoy estudiando logicas matematicas y proposiciones; para lograr entender las formulas y el lenguaje metastock.

Bueno otra vez gracias Curious George.

Desconectado

#166 25-04-11 21:09

- trauco71

- Miembro

- Calificacion : 46

Re: Creando UN sistema de AT entre todos

Que bueno que sigan trabajando el tema...yo les pido disculpas por no postear estos dias, estoy super ocupado con una situación particular..traten de traducir a metastock la salida de litio que postee, no lo puse al principio porque las referencias a rentabilidades obtenidas tienen que ver con referenciar al precio de entrada lo que es un poco mas difícil, pero inténtenlo, ya tienen las herramientas para hacerlo..

saludos

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#167 27-04-11 11:21

- Curious George

- Miembro

- Calificacion : 86

Re: Creando UN sistema de AT entre todos

Sandov, para que sea como aprendizaje, haz tu un algoritmo con el lenguaje Meta y aca te podemos ayudar a mejorarlo para que el sistema haga lo que tu quieres. Aunque no estés seguro publicalo igual y aca lo mejoramos.

Sl2

yo estoy tratando de filtrar papeles utilizando el sistema que recomienda carpatos en su libro... (ema 4,18 y 40)

PRE - IN = cruce de las 3 medias.

IN= quiebre de la resistencia mas cercana con un buen volumen.

OUT = precio cruza hacia abajo la de 40.

como podria testear estas condiciones???

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#168 27-04-11 15:24

- sandov

- Miembro

- Calificacion : 5

Re: Creando UN sistema de AT entre todos

Ok, baje un par de manuales, espero poder leerlos y te cuento como me va.

En teoria el sistema transa la tendencia. cortos y largos.

luego me gustaría desarrollar uno para canales laterales.

Saludos.

Desconectado

#169 27-04-11 20:07

- trauco71

- Miembro

- Calificacion : 46

Re: Creando UN sistema de AT entre todos

Sandov con las pocas funciones explicadas en la página 2 y ver como se tradujo el IN a fórmulas puedes desarrollar gran parte del sistema que planteas:

http://www.chilebolsa.com/foro/viewtopi … d=4025&p=2

creo que cruce de tres medias en realidad significa medias ordenadas, SMA(4)>SMA(18)>SMA(40) hay que traducir esto y un poco mas...

dale nomas!!!, no esperes a leer 10 manuales, la mayoría de los que dicen eso, nunca leen ninguno y no avanzan..sorry por lo duro del comentario, es para ayudarte..

saludos

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#170 27-04-11 22:25

- sandov

- Miembro

- Calificacion : 5

Re: Creando UN sistema de AT entre todos

no amigo, yo toda la vida he sido autodidacta.

de hecho imprimi ya un manual que dejó erwing y estoy ententiendo un poco más la metodología.

Hace un par de meses no tenía idea lo que era una media movil, y menos un sistema de trade.

Espero que el mercado siga lateral mientras estudio!

Desconectado

#171 27-04-11 23:02

- benjamax

- Moderador

- Calificacion : 114

Re: Creando UN sistema de AT entre todos

Pa complementar , como dice trauco

Mov( C,4,e) > Mov(C,18,e)>Mov( C,40,e) Medias ordenadas exponenciales

o si quieres podrias poner

Cross(mov(c,4,e),mov(c,18,e)) and cross (mov(c,4,e),moc(c,40,e)) and cross(mov(c,18,e),mov(c,40,e)) ( triple cruce en un punto)

En todo caso es muy dificil encontar este triple cruce, donde coincidan las 3 medias. Si introduces la misma formula anterior pero con barssince al comienzo de todo te daras cuenta, lo dificil que es que concuerden,

Barssince(Cross(mov(c,4,e),mov(c,18,e)) and cross (mov(c,4,e),moc(c,40,e)) and cross(mov(c,18,e),mov(c,40,e))) Lo que te va decir esto, es cuendo se produjo el triple cruce, cuantos dias hacia atras.

En falabella ocurrio hace 6 dias atras, es como lo mas reciente ( el 18-04-2010) Quizas seria mejor solo usar el cruce de de la sme(4) y sme(40)

Para la salida seria solo :

C<mov(C,40,e) Lo cual te mantendria dentro de la accion hasta que rompa a la baja la media de 40.

Saludos

Desconectado

#172 27-04-11 23:04

- benjamax

- Moderador

- Calificacion : 114

Re: Creando UN sistema de AT entre todos

Quizas esta te puede servir como resitencia

par1:= ValueWhen(1, Cross(Mov(C,5,S),C), HHV(C, 5) );

If(HHV(par1,30)<par1*1.1, HHV(par1,30),par1);

Saludos

A ver si juntas todo y sale algo

Benjamax

Desconectado

#173 27-04-11 23:16

- sandov

- Miembro

- Calificacion : 5

Re: Creando UN sistema de AT entre todos

voy:

BUY

Cross(Mov(C,4,E),Mov(C,18,E) AND Mov(C,40,E))

SELL

Cross(Mov(C,40,E),C)

resultados: 0 trades. jajajajajaja

Desconectado

#174 27-04-11 23:23

- benjamax

- Moderador

- Calificacion : 114

Re: Creando UN sistema de AT entre todos

En buy solo pusiste el cruce de la media de 4 y 18, nada mas, esta mal redactada fijate bien

Desconectado

#175 27-04-11 23:53

- sandov

- Miembro

- Calificacion : 5

Re: Creando UN sistema de AT entre todos

adapte un triple cruce de un forista gringo a los periodos que me interesan y ya al menos obtuve resultados.

Uploaded with ImageShack.us

IN:

(Cross(Mov(C, 4,E),Mov( C,18,E)) AND

Cross(Mov(C, 18,E),Mov( C,40,E))) OR

(Cross(Mov(C, 18,E),Mov( C,40,E)) AND

BarsSince(Cross( Mov(C,4,E) ,Mov(C,18, E)))<

BarsSince(Cross( Mov(C,18, E),Mov(C, 4,E))))

OUT:

C<mov(C,50,e)

{aqui deberia ser 40 pero generaba salidas muy apresuras. como hago para que la salida sea en base a cierta cantidad de ticks o porcentaje bajo esta media????????????????????

Desconectado

#176 27-04-11 23:58

- sandov

- Miembro

- Calificacion : 5

Re: Creando UN sistema de AT entre todos

adapte un triple cruce de un forista gringo a los periodos que me interesan y ya al menos obtuve resultados.

http://img810.imageshack.us/img810/2100/imagen1lr.jpgUploaded with ImageShack.us

IN:

(Cross(Mov(C, 4,E),Mov( C,18,E)) AND

Cross(Mov(C, 18,E),Mov( C,40,E))) OR

(Cross(Mov(C, 18,E),Mov( C,40,E)) AND

BarsSince(Cross( Mov(C,4,E) ,Mov(C,18, E)))<

BarsSince(Cross( Mov(C,18, E),Mov(C, 4,E))))OUT:

C<mov(C,50,e)

{aqui deberia ser 40 pero generaba salidas muy apresuras. como hago para que la salida sea en base a cierta cantidad de ticks o porcentaje bajo esta media????????????????????

{kind=link}

(x si no se ve la imagen)

Desconectado

#177 28-04-11 07:17

- Curious George

- Miembro

- Calificacion : 86

Re: Creando UN sistema de AT entre todos

Buen trabajo Sandov, te falto considerar la resistencia con la formula que te planteo Benjamax y probar con las medias ordenadas mas que con el cruce de las 3 medias, de hecho si ves los resultados del system no son muy alentadores. Haz la prueba y la revisamos.

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#178 28-04-11 07:38

- benjamax

- Moderador

- Calificacion : 114

Re: Creando UN sistema de AT entre todos

Personamente creo que el cruce que plantes son dificiles de encontrar, si antepones el barssince en la formula que te di, veras que ya sucedio en varias acciones y como lo que planteas es muy especifico puede que no te considere varias acciones por el hecho de que no siempre se cruzan en un mismo punto, puede ser un dia un cruce y al siguiente el otro, pero eso te invalidaria lo que buscas, por eso te plantes que quizas es buena opcion una cruce de media de 4 y 40, ahi ya tendrias a la accion retornando a la tendencia alcista y no seria tan restrictivo. Tambien considera las medias ordenadas te daran un buen indicador de la buena tendencia.

Con respecto a la formula que adaptaste, no le veo sentido a los barssice final como elementos de filtro. lo que dice es hace cuantos dias se cruco la media de 4 y 18 ( alcista ) y hace cuantos dias el mismo cruce fue a la baja, y el primero debe ser < al segundo, creo que no es importante y sin sentido, considera que ademas lo pusiste como elemento indispensable ( AND), por tanto se debe cumplir eso tb.

Revisa, si no se entiende me preguntai, en el xat me encuentras

Saludos

Desconectado

#179 28-04-11 10:20

- sandov

- Miembro

- Calificacion : 5

Re: Creando UN sistema de AT entre todos

Investigando más por el oraculo encontré esto...

{ Triggers Long (+1) & Short (-1) signals at crossover of triple EMAs within x periods }{ [email protected] }

pdsLong:=Input("Long crossover within x periods",1,252,2);

pdsShort:=Input("Short crossover within x periods",1,252,3);

short:=Input("short EMA periods",1,252,5);

medium:=Input("medium EMA periods",2,1008,10);

long:=Input("long EMA periods",3,2520,20);

x:=Input("use Open=1 High=2 Low=3 Close=4 Volume=5 P=6",1,6,4);

x:=If(x=1,O,If(x=2,H,If(x=3,L,If(x=5,V,If(x=6,P,C)))));

goLong:=

Alert(Cross(Mov(x,short,E),

Mov(x,medium,E)),pdsLong)

AND

Alert(Cross(Mov(x,medium,E),

Mov(x,long,E)),pdsLong);

goShort:=

Alert(Cross(Mov(x,medium,E),

Mov(x,short,E)),pdsShort)

AND

Alert(Cross(Mov(x,long,E),

Mov(x,medium,E)),pdsShort);

goLong-goShort

Tiene buena sintaxis?

Desconectado

#180 29-04-11 21:33

- sandov

- Miembro

- Calificacion : 5

Re: Creando UN sistema de AT entre todos

Personamente creo que el cruce que plantes son dificiles de encontrar, si antepones el barssince en la formula que te di, veras que ya sucedio en varias acciones y como lo que planteas es muy especifico puede que no te considere varias acciones por el hecho de que no siempre se cruzan en un mismo punto, puede ser un dia un cruce y al siguiente el otro, pero eso te invalidaria lo que buscas, por eso te plantes que quizas es buena opcion una cruce de media de 4 y 40, ahi ya tendrias a la accion retornando a la tendencia alcista y no seria tan restrictivo. Tambien considera las medias ordenadas te daran un buen indicador de la buena tendencia.

Con respecto a la formula que adaptaste, no le veo sentido a los barssice final como elementos de filtro. lo que dice es hace cuantos dias se cruco la media de 4 y 18 ( alcista ) y hace cuantos dias el mismo cruce fue a la baja, y el primero debe ser < al segundo, creo que no es importante y sin sentido, considera que ademas lo pusiste como elemento indispensable ( AND), por tanto se debe cumplir eso tb.Revisa, si no se entiende me preguntai, en el xat me encuentras

Saludos

Pero mirando el grafico esa formula con los barssince que puse mas arriba si cumple con lo que quiero. Mira:

Ahora me gustaria dar una orden de out que fuera menos ortodoxa. como se logra????

Desconectado