No estas registrado.

#2941 29-04-14 07:48

- Felipeb

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:Alguien conoce la rentabilidad de Felices & Forrados en lo que va corrido del año (01/01/2014 a la fecha)

Saludos

encontre esta pagina en google, habria q validar los valores q da el grafico, espero te sirva, saludos!

"In the end I realized that they were just trying to tell me the truth over and over again"

Desconectado

#2942 29-04-14 22:50

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Felipeb escribió:Jac.Viñals escribió:Alguien conoce la rentabilidad de Felices & Forrados en lo que va corrido del año (01/01/2014 a la fecha)

Saludos

encontre esta pagina en google, habria q validar los valores q da el grafico, espero te sirva, saludos!

Gracias Felipe, te pasaste.

Desconectado

#2943 02-05-14 18:33

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Las redes sociales y la propagación de falsa información:

Se dice "experto en sistema AFP" y ni sabe calcular un interés compuesto. Lean a este payaso, sus errores de cálculos son para llorar

Desconectado

#2944 02-05-14 20:10

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Las redes sociales y la propagación de falsa información:

Se dice "experto en sistema AFP" y ni sabe calcular un interés compuesto. Lean a este payaso, sus errores de cálculos son para llorar

Sorry por mi "ingles"... pero quien chucha es ese que escribió tanta huevada junta???... y además tiene tribuna!!!

Si bien estoy de acuerdo con que el sistema se puede mejorar, también creo (y compruebo diariamente) en que con un poco de información se pueden lograr grandes beneficios... y si no existe la capacidad para hacer un análisis simple (Seamos realistas, gran parte de la población no puede y otra gran parte no quiere), debería existir una posibilidad para "sugerir" por parte de las mismas AFP´s la mejor opción de fondo al cual mudar los ahorros. Es una medida simple y que podría generar mejores resultados.

Con respecto a los cálculos del personaje que escribió.... solamente demuestra lo que comenté.... hay gente que simplemente NO PUEDE hacer un cálculo básico.

Salu2 Albert

Desconectado

#2945 03-05-14 16:44

- oscar2067

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Que se recomienda: Fondos Mutuos o Depósitos a Plazo. Que entidad otorga seriedad y rentabilidad, sin pagar mayor comisión ni impuestos.

Gracias,

Desconectado

#2946 08-05-14 11:14

- SinNombre

- Expulsado

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Que se recomienda: Fondos Mutuos o Depósitos a Plazo. Que entidad otorga seriedad y rentabilidad, sin pagar mayor comisión ni impuestos.

Gracias,

¿sin impuestos? Eso no le gustará al gobierno....

Desconectado

#2947 08-05-14 11:42

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Los intereses que te generan los depositos a plazo pagan impuestos, los FFMM tb si no estan acogidos al art 18 de la ley de rentas.

Desconectado

#2948 08-05-14 14:03

- Betozamo

- Miembro

- Calificacion : 47

Re: Análisis técnico fondos de pensiones

Depende, creo que hay un limite sobre el cual hay que pagar impuestos en el caso de los depósitos a plazo... mientras escribía lo busqué y efectivamente es así:

http://www.sii.cl/preguntas_frecuentes/ … 2_2738.htm

"Los intereses obtenidos por una Persona Natural por depósitos a plazo no acogidos a los beneficios del Artículo 57 bis de la Ley sobre Impuesto a la Renta, consideran las siguientes situaciones en su tributación:

Los intereses son rentas afectas a Impuesto Global Complementario, por tanto la persona debe incorporarlos en la determinación de dicho gravamen y considerar, además, el monto exento del Impuesto Global Complementario correspondiente a 13,5 Unidades Tributarias Mensuales (UTM).

Además, se debe considerar que la exención otorgada a los intereses, en el caso de que la Persona Natural obtenga únicamente rentas gravadas con el Artículo 42, N° 1 (sueldos), o 22 (pequeños contribuyentes), son rentas exentas si no superan las 20 UTM, límite que considera, además, las rentas por dividendos."

Saludos,

--

Beto

Desconectado

#2949 08-05-14 14:30

- eddie

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Beto una pregunta, ¿Y la cuenta 2 de la AFP, también paga impuestos? en mi caso yo tengo una y no la que se rige por el 57 bis.

Depende, creo que hay un limite sobre el cual hay que pagar impuestos en el caso de los depósitos a plazo... mientras escribía lo busqué y efectivamente es así:

http://www.sii.cl/preguntas_frecuentes/ … 2_2738.htm

"Los intereses obtenidos por una Persona Natural por depósitos a plazo no acogidos a los beneficios del Artículo 57 bis de la Ley sobre Impuesto a la Renta, consideran las siguientes situaciones en su tributación:

Los intereses son rentas afectas a Impuesto Global Complementario, por tanto la persona debe incorporarlos en la determinación de dicho gravamen y considerar, además, el monto exento del Impuesto Global Complementario correspondiente a 13,5 Unidades Tributarias Mensuales (UTM).

Además, se debe considerar que la exención otorgada a los intereses, en el caso de que la Persona Natural obtenga únicamente rentas gravadas con el Artículo 42, N° 1 (sueldos), o 22 (pequeños contribuyentes), son rentas exentas si no superan las 20 UTM, límite que considera, además, las rentas por dividendos."

Saludos,

--

Beto

Siempre arriba de la Ola...!!!

Desconectado

#2950 08-05-14 14:57

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Me parece que la parte que no esta acogida al 57 bis, como el ejemplo que planteas tu, es decir que se acoge al regimen general de tributacion , deberias tributar por la rentabilidad real de los retiros, si la rentabilidad real no supera las 30 UTM no deberias pagar.

Desconectado

#2951 12-05-14 15:45

- oscar2067

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Se agradece las respuestas, me queda claro que la Cuenta 2 Voluntaria, no paga impuestos, si comisión 0.95.

Desconectado

#2952 12-05-14 18:15

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

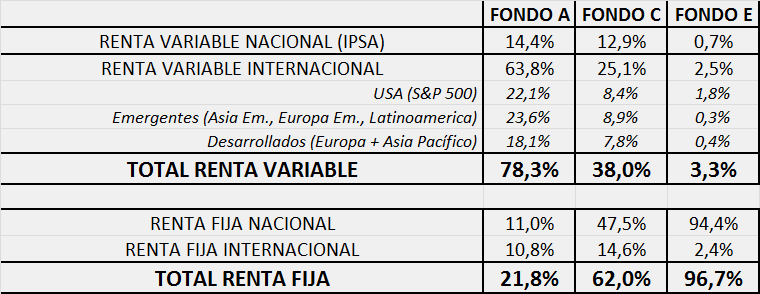

En twitter generalmente leo dos falacias, incluso por supuestos expertos en finanzas:

1) el fondo A rentó 8% y el IPSA 4%, eso prueba que las AFP administran de forma excelente nuestros ahorros

2) el fondo A rentó 4% y el IPSA 8%, eso prueba que las AFP administran de forma pésima nuestros ahorros

Se compara peras con manzanas. El fondo A invierte aprox. 16% en el IPSA. El restante 84% lo invierte en el extranjero o en renta fija. En resumen, el benchmark del fondo A no es el IPSA.

Desconectado

#2953 12-05-14 18:17

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

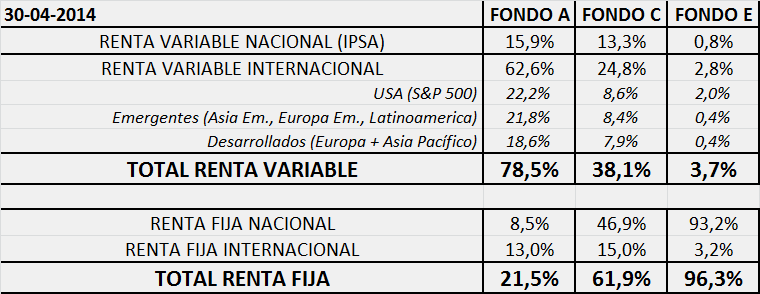

la tabla del post anterior es de hace 2 meses, sorry, ésta es la tabla actual

Desconectado

#2954 13-05-14 10:05

- oscar2067

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Albert, se agradece información, hay que invertir en el A entonces ?

Desconectado

#2955 13-05-14 12:28

- danielf2f

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Albert, buen dato. Esta tabla que muestras, es el promedio de la industria? Imagino que cada AFP tiene carteras parecidas, pero no iguales.

Gracias!

Desconectado

#2956 13-05-14 21:57

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

1) Es la cartera promedio de todas las AFP.

2) Es aproximada pues la publican con desface de 1 mes

3) Con esa cartera aproximada del fondo A, analizo el 78% (la parte de renta variable):

precio / utilidad estimada 1 año = 14

precio / utilidad estimada promedio ultimos 10 años = 13.5

Es decir, fondo A no estaría ni caro ni barato, está valorado en línea con su historia reciente (levemente + caro). Lo que no impide que pueda seguir subiendo (puesto q el crecimiento anual en la utilidades puede seguir al alza en los proximos años). Yo aposté al fondo A cuando estaba "+ barato", y me salí hace poco en su máximo. Recordar que a corto plazo cualquier cosa puede pasar.

Desconectado

#2957 18-05-14 18:32

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

cómo van los oráculos financieros? ¿FyF FondoAlerta o alguna empresa ha anunciado cambio de fondo?

Desconectado

#2958 19-05-14 01:43

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

No se...pero si miras los rendimientos creo que las 12 últimas semanas el rendimiento del fondo A o del fondo E ha sido prácticamente el mismo (a ratos míseramente mejor, a ratos míseramente inferior para uno u otro fondo). En ese sentido ha dado un poco lo mismo el fondo por casi 3 meses...y si me apuras diría que, corregido por riesgo, estar en el E ha sido "algo" mejor.

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#2959 19-05-14 10:28

- mcarr005

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

De acuerdo al valor cuota publicado el día de hoy en la página de provida, que corresponde al 15/05/2014, las rentabilidades nominales desde el 01/01/2014 han sido:

Rentabilidad nominal Fondo A = 6,55% (31462,21-29527,20)/29527,20

Rentabilidad nominal Fondo E = 5,10% (29716,79-28274,39)/28274,39

Se puede ver que al menos en el caso de provida, en lo que va del 2014 la rentabilidad nominal del fondo A ha sido superior al fondo E.

Saludos

Desconectado

#2960 19-05-14 11:03

- Met

- Miembro

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

De acuerdo al valor cuota publicado el día de hoy en la página de provida, que corresponde al 15/05/2014, las rentabilidades nominales desde el 01/01/2014 han sido:

Rentabilidad nominal Fondo A = 6,55% (31462,21-29527,20)/29527,20

Rentabilidad nominal Fondo E = 5,10% (29716,79-28274,39)/28274,39Se puede ver que al menos en el caso de provida, en lo que va del 2014 la rentabilidad nominal del fondo A ha sido superior al fondo E.

Saludos

Y descontado por riesgo?

Saludos,

/M.

Desconectado

#2961 19-05-14 13:21

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Si vamos a un plazo un poco mayor: en los últimos 3 años, el fondo E le gana por paliza al A.

36 meses

A: 5,04% anualizado nominal

E: 7,57% anualizado nominal

Desconectado

#2962 19-05-14 13:34

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Y hay otra conclusión sorprendente:

Para los cotizantes relativamente nuevos (año de afiliación entre 2003 a 2013), la elección óptima ha sido estar en el fondo E (y no en el fondo A como muchos piensan)

Los cálculos están en esta página http://mitorentabilidad.blogspot.com/

Desconectado

#2963 19-05-14 16:00

- coke72

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

cómo van los oráculos financieros? ¿FyF FondoAlerta o alguna empresa ha anunciado cambio de fondo?

Albert,

Fond@ Alert@ recomendó cambio al fondo A desde el 29 de abril.

saludos

Desconectado

#2964 19-05-14 17:07

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Gracias por la info.

No sé cómo la gente sigue creyendo en Felices y Forrados, últimamente su desempeño ha sido pésimo

01/01/2013 - 16/05/2014

16,7% fondo A

13,2% fondo E

11,8% FyF

Mucho marketing y pocos resultados.

Desconectado

#2965 19-05-14 21:24

- rcastrom

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Gracias por la info.

No sé cómo la gente sigue creyendo en Felices y Forrados, últimamente su desempeño ha sido pésimo

01/01/2013 - 16/05/2014

16,7% fondo A

13,2% fondo E

11,8% FyFMucho marketing y pocos resultados.

Cuanto sale la inscripción de Fondo Alerta para que te avise solo por cambio de tipo de fondo?

Desconectado

#2966 19-05-14 21:25

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Gracias por la info.

No sé cómo la gente sigue creyendo en Felices y Forrados, últimamente su desempeño ha sido pésimo

01/01/2013 - 16/05/2014

16,7% fondo A

13,2% fondo E

11,8% FyFMucho marketing y pocos resultados.

Conoces la rentabilidad de F&F entre 01/01/2014 a la fecha?

Saludos

Desconectado

#2967 20-05-14 09:38

- SinNombre

- Expulsado

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

albert escribió:Gracias por la info.

No sé cómo la gente sigue creyendo en Felices y Forrados, últimamente su desempeño ha sido pésimo

01/01/2013 - 16/05/2014

16,7% fondo A

13,2% fondo E

11,8% FyFMucho marketing y pocos resultados.

Conoces la rentabilidad de F&F entre 01/01/2014 a la fecha?

Saludos

#Rentabilidad2014 al 11/05 (AFP Capital):

A 5,81%

B 5,76%

C 5,71%

D 5,38%

E 4,89%

@FelicesForrados 2,16%

@TPGSocios 6,04%

@FondoAlerta 4,24%

Desconectado

#2968 21-05-14 13:54

- mcarr005

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Mi humilde opinión es que cada persona evalúa el riesgo de manera diferente, por lo cual las rentabilidades no se deben corregir por "riesgo".

Por ejemplo una persona muy aversa al riesgo va a estar siempre en el fondo E, aunque la rentabilidad del fondo A sea el doble... Y viceversa una persona muy arriesgada se la va a jugar por el fondo A aunque sea para ganar diferencias mínimas de rentabilidad. Y entre esos extremos están todos los demás que deben evaluar en base a rentabilidades reales y no corregidas por el riesgo definido por otro personaje.

Saludos

Y descontado por riesgo?

Saludos,

/M.

Desconectado

#2969 21-05-14 14:48

- mcarr005

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Albert, difícilmente se llega a la conclusión que indicas por lo siguiente:

1. La página mitorealidad que referencias no presenta las rentabilidades de cada fondo, si no que valores TIR acumulados desde el momento que la persona comienza a cotizar y hasta el año 2011.

2. Los resultados no son consistentes con los valores cuota informados por la superintendencia de AFP (al menos desde el 2002 a la fecha), que indican que el fondo A ha rentado más que el fondo E, por lo que la tasa interna de retorno (TIR) también debería ser mayor.

Rentabilidad nominal Cuota Fondo A (26sept2002 a la fecha) = 214% (31411,26-10000)/10000

Rentabilidad nominal Cuota Fondo E (26sept2002 a la fecha) = 121% (29763,43-13444,78)/13444,78

fuente superintendencia de AFP, valores cuota de provida, aunque todas las AFP se comportan de la misma manera.

Saludos

Y hay otra conclusión sorprendente:

Para los cotizantes relativamente nuevos (año de afiliación entre 2003 a 2013), la elección óptima ha sido estar en el fondo E (y no en el fondo A como muchos piensan)Los cálculos están en esta página http://mitorentabilidad.blogspot.com/

Desconectado

#2970 21-05-14 15:24

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Albert, difícilmente se llega a la conclusión que indicas por lo siguiente:

1. La página mitorealidad que referencias no presenta las rentabilidades de cada fondo, si no que valores TIR acumulados desde el momento que la persona comienza a cotizar y hasta el año 2011.

2. Los resultados no son consistentes con los valores cuota informados por la superintendencia de AFP (al menos desde el 2002 a la fecha), que indican que el fondo A ha rentado más que el fondo E, por lo que la tasa interna de retorno (TIR) también debería ser mayor.Rentabilidad nominal Cuota Fondo A (26sept2002 a la fecha) = 214% (31411,26-10000)/10000

Rentabilidad nominal Cuota Fondo E (26sept2002 a la fecha) = 121% (29763,43-13444,78)/13444,78fuente superintendencia de AFP, valores cuota de provida, aunque todas las AFP se comportan de la misma manera.

Saludos

mcarr005: te invito a leer nuevamente la página, puesto que no has comprendido para nada los cálculos.

1) La TIR es desde la fecha de afiliación hasta el 31 dic del 2013, y no del 2011 como erroneamente escribes.

2) La TIR es la rentabilidad real q obtiene un afiliado, de acuerdo a su saldo total acumulado al 31 dic 2013. Por esa razón la TIR es distina a la rentabilidad de los multifondos (superintendencia).

Tú pensión depende del saldo acumulado final, y no de la rentabilidad q publica la superintendencia. Por tanto lo que importa es la TIR y no la rentabilidad de la superintendencia.

Desconectado