No estas registrado.

#23431 01-04-21 13:52

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Hola, les dejo la nota que me han publicado en ZonaQuant, cerebro esta basado en todo lo que describo ahi.

https://www.rankia.com/blog/zona-quant/ … -m-volpedo

saludos,

Desconectado

#23432 01-04-21 18:02

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Y se nos fue marzo..

Relación A versus E

Al Alza, A

A la baja, E

Lateral, fondo de origen..

Desconectado

#23433 04-04-21 01:20

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Hola, les dejo la nota que me han publicado en ZonaQuant, cerebro esta basado en todo lo que describo ahi.

https://www.rankia.com/blog/zona-quant/ … -m-volpedo

saludos,

Excelente y generoso aporte. Desde tu punto de vista como consideras el hecho que un índice por ejemplo el sp500, va cambaindo las acciones que componen ese indice? El indice es en si una estrategia mas o menos dinámica?. Por ejemplo cual seria el resultado del sp500 en 5 años con las acciones que la componían en ese entonces?

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#23434 04-04-21 18:27

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Hola, mekanito.

Mi entendimiento es que un índice como el SP500, no es una estrategia dinámica, pero si es un benchmark con determinados criterios de actualización, que va recogiendo los cambios de la estructura económica y el desempeño del mercado pero muy lentamente.

En un portfolio, el S&P representa una parte importante del mercado, pero hoy claramente captura mas Value y Size que Growth, y muy dinámico no lo veo, en cada cambio mueven 5 o 6 de 500. Definitivamente sin los cambios, el índice no se se desempeñaría igual pero es más bien un promedio ajustado por total cap para establecer este benchmark.

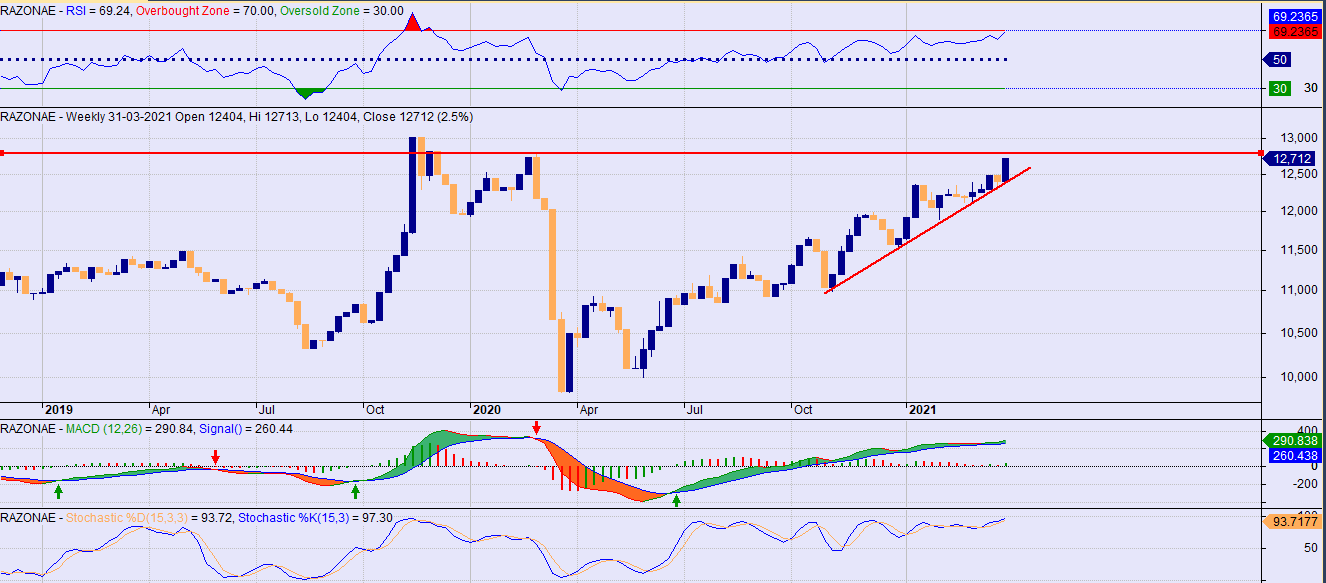

Te adjunto un análisis que hice de diferentes asset classes usando ETFs, un ejemplo de esto son las small cap (IJR), que lo ha hecho muy bien sobre todo el último año y están subrepresentadas en el índice.

https://i.imgur.com/hYOtGQI.png

{kind=link}

Saludos y gracias !

Ultra escribió:Hola, les dejo la nota que me han publicado en ZonaQuant, cerebro esta basado en todo lo que describo ahi.

https://www.rankia.com/blog/zona-quant/ … -m-volpedo

saludos,

Excelente y generoso aporte. Desde tu punto de vista como consideras el hecho que un índice por ejemplo el sp500, va cambaindo las acciones que componen ese indice? El indice es en si una estrategia mas o menos dinámica?. Por ejemplo cual seria el resultado del sp500 en 5 años con las acciones que la componían en ese entonces?

Desconectado

#23435 06-04-21 16:35

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

mekaniko escribió:Jojoy escribió:Relación fondo A versus fondo E, a buscar resistencias.

Sigo en el B, digna la renta variableCreo que el bono 10 Y ya llegó a su máximo en este tirón, empezaria a ajustar y cuando eso pase el E devolverá la plaraque debe.

En que te basas para decir eso????...tienes algun calculo o estudio?

El que sabia bien de renta fija era USA-CAL. Alguien de aca que lo llame. Gracias.

{kind=link}

Tuve suerte parece, la tasa no ha dado nuevo máximo.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#23436 06-04-21 21:13

- EDO12

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

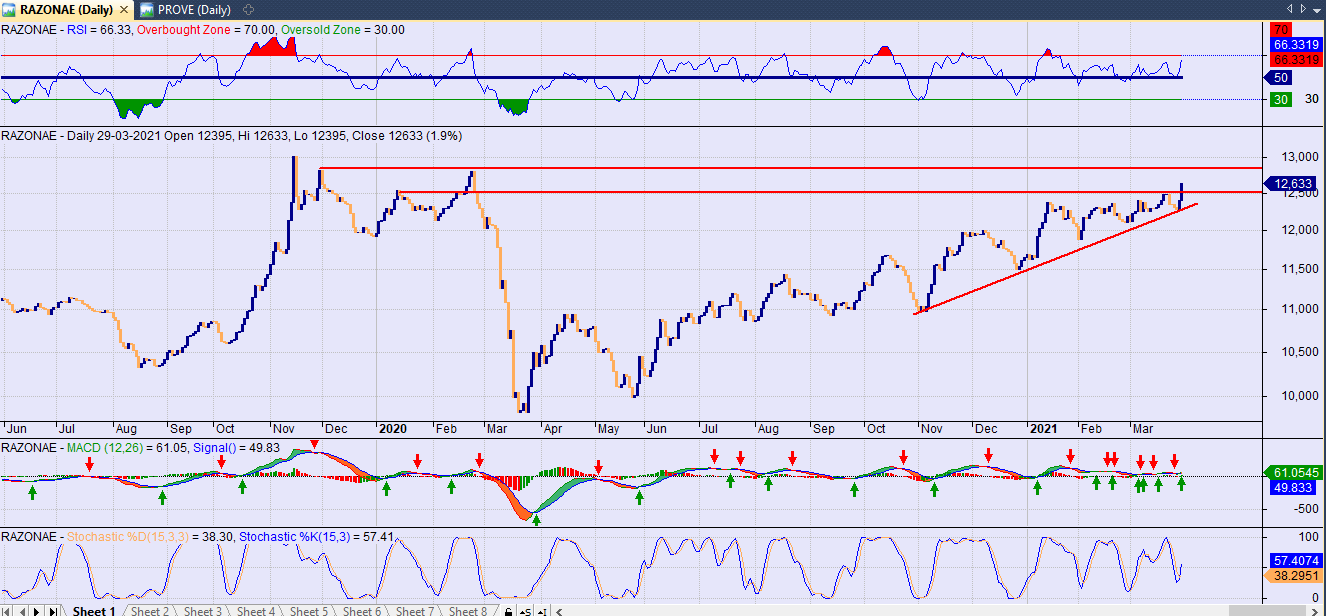

Hola, mekanito.

Mi entendimiento es que un índice como el SP500, no es una estrategia dinámica, pero si es un benchmark con determinados criterios de actualización, que va recogiendo los cambios de la estructura económica y el desempeño del mercado pero muy lentamente.

En un portfolio, el S&P representa una parte importante del mercado, pero hoy claramente captura mas Value y Size que Growth, y muy dinámico no lo veo, en cada cambio mueven 5 o 6 de 500. Definitivamente sin los cambios, el índice no se se desempeñaría igual pero es más bien un promedio ajustado por total cap para establecer este benchmark.

Te adjunto un análisis que hice de diferentes asset classes usando ETFs, un ejemplo de esto son las small cap (IJR), que lo ha hecho muy bien sobre todo el último año y están subrepresentadas en el índice.

https://i.imgur.com/hYOtGQI.png

Saludos y gracias !

mekaniko escribió:Ultra escribió:Hola, les dejo la nota que me han publicado en ZonaQuant, cerebro esta basado en todo lo que describo ahi.

https://www.rankia.com/blog/zona-quant/ … -m-volpedo

saludos,

Excelente y generoso aporte. Desde tu punto de vista como consideras el hecho que un índice por ejemplo el sp500, va cambaindo las acciones que componen ese indice? El indice es en si una estrategia mas o menos dinámica?. Por ejemplo cual seria el resultado del sp500 en 5 años con las acciones que la componían en ese entonces?

Cerebro dio cambio al E hoy cierto???

Comprar barato y vender caro es lo que me produce éxtasis.

Desconectado

#23437 07-04-21 08:15

- patoperro

- Miembro

- Calificacion : 12

Re: Análisis técnico fondos de pensiones

Ultra escribió:Hola, mekanito.

Mi entendimiento es que un índice como el SP500, no es una estrategia dinámica, pero si es un benchmark con determinados criterios de actualización, que va recogiendo los cambios de la estructura económica y el desempeño del mercado pero muy lentamente.

En un portfolio, el S&P representa una parte importante del mercado, pero hoy claramente captura mas Value y Size que Growth, y muy dinámico no lo veo, en cada cambio mueven 5 o 6 de 500. Definitivamente sin los cambios, el índice no se se desempeñaría igual pero es más bien un promedio ajustado por total cap para establecer este benchmark.

Te adjunto un análisis que hice de diferentes asset classes usando ETFs, un ejemplo de esto son las small cap (IJR), que lo ha hecho muy bien sobre todo el último año y están subrepresentadas en el índice.

https://i.imgur.com/hYOtGQI.png

Saludos y gracias !

mekaniko escribió:Excelente y generoso aporte. Desde tu punto de vista como consideras el hecho que un índice por ejemplo el sp500, va cambaindo las acciones que componen ese indice? El indice es en si una estrategia mas o menos dinámica?. Por ejemplo cual seria el resultado del sp500 en 5 años con las acciones que la componían en ese entonces?

Cerebro dio cambio al E hoy cierto???

Por lo que recuerdo ya estaba en el E desde fines de marzo ¿?

¿Quieres ser rico? Pues no te afanes en aumentar tus bienes, sino en disminuir tu codicia.

Desconectado

#23438 07-04-21 10:46

- DELFIN

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Les comento lo sucedido, ayer traté de hacer cambio del fondo A al E en afp Modelo y me apareció después del ingreso de clave de seguridad "usuario presenta reclamo", me contacté al servicio personas que tiene la afp, luego de esperar 10 minutos en línea me atiende un señor que me pide mantenerme en línea para ver mi situación, me señala que efectivamente estoy bloqueado por 50 días para hacer cualquier tipo de movimientos, ya que mi empleador se equivocó en su rut-empleador en una imposición del mes de diciembre....quedé plop...le pedí explicaciones de la situación y como me afectaba el no poder traspasar mis fondos...sin embargo, me responde "es la ley". Para variar trato de traspasar mis fondos de la cuenta 2 y me vuelve a salir "usuario presenta reclamo"....ya me comuniqué a la safp y puse mi reclamo....del mismo modo puse mi reclamo en la respectiva afp.....existe algún forero que pueda guiarme....llevo más de 10 años en el foro y nunca leí algo así.

Desconectado

#23439 07-04-21 11:09

- MarginCall

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Mi empleador se equivoca de forma periodica y nunca me ha pasado algo así y a mis compañeros tampoco.

Desconectado

#23440 07-04-21 12:10

- DELFIN

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

"Reclamo normativo" lleva por nombre...lo solicitó el empleador y afecta a todos los empleados de la empresa....Plop...

Desconectado

#23441 07-04-21 20:10

- AlejoBM

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

Para donde mando F&F? Al E también?

Desconectado

#23442 07-04-21 20:20

- tatolio

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Para donde mando F&F? Al E también?

solo cambio de color el semáforo.....a amarillo

vamos que se puede

Desconectado

#23443 08-04-21 23:08

- Viejito

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Hola Estimados

Pensé que estaba out este blog y no ingresaba desde septiembre. Me alegro ya que aquí es bastante tecnico y requiero recuperar como 1 8 palos que he "perdido" en los 2 últimos meses. Me faltan 14 meses y 20 días para jubilarme y cualquier sugerencia será muy bien recibida.

Un abrazo

Viejito

Desconectado

#23444 08-04-21 23:09

- Viejito

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Hola Estimados

Pensé que estaba out este blog y no ingresaba desde septiembre. Me alegro ya que aquí es bastante tecnico y requiero recuperar como 1 8 palos que he "perdido" en los 2 últimos meses. Me faltan 14 meses y 20 días para jubilarme y cualquier sugerencia será muy bien recibida.

Un abrazo

Viejito

Desconectado

#23445 09-04-21 21:52

- AriDS84

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Hey Viejito, lamento mucho que hayas perdido dinero sobretodo ahora que te queda poco tiempo para jubilarte. No ha sido fácil para el fondo E este ultimo tiempo. Los corruptos de siempre le han agregado tanto riesgo al fondo E que tuvo movimientos tan fuertes como los que se ven el A. En este foro se aprende bastante pero creo que no te servirá de mucho para tu situación actual ya que me imagino que no cuentas con tanto conocimiento sobre el tema. Por eso personalmente te aconsejaría que intentes seguir las sugerencias de empresas como "fondo alerta" (de pago) o seguir a gente que registra sus cambios de fondo de manera gratis en twitter como @sensei . Obviamente todo bajo tu responsabilidad. En teoría lo que mas daría confianza es "fondo alerta" ya que es una empresa establecida y la mas antigua en el rubro sin embargo ellos también han tenido sus años "malos". Por otra @sensei Lleva poco tiempo (como 1 año registrando sus cambios de fondo) pero ha demostrado buena rentabilidad estos últimos 12 meses y sus argumentos en los cambios de fondo que lleva a cabo me han parecido bastante sensatos.

Te dejo un Link donde puedes ver un poco mejor las empresas o personas que se dedican a los cambios de fondos y su rentabilidad, Ojalá te sirva de algo. Nunca olvides eso si que lo mejor es aprender y llevar a cabo uno mismo los cambios ya que como se dice por ahí "uno nunca sabe para quien trabajan". Saludos y ojalá recuperes algo del dinero perdido. ;-)

https://docs.google.com/spreadsheets/d/ … U/pubhtml#

Hola Estimados

Pensé que estaba out este blog y no ingresaba desde septiembre. Me alegro ya que aquí es bastante tecnico y requiero recuperar como 1 8 palos que he "perdido" en los 2 últimos meses. Me faltan 14 meses y 20 días para jubilarme y cualquier sugerencia será muy bien recibida.

Un abrazo

Viejito

Desconectado

#23446 10-04-21 15:10

- Vicente_Penta

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Hola Estimados

Pensé que estaba out este blog y no ingresaba desde septiembre. Me alegro ya que aquí es bastante tecnico y requiero recuperar como 1 8 palos que he "perdido" en los 2 últimos meses. Me faltan 14 meses y 20 días para jubilarme y cualquier sugerencia será muy bien recibida.

Un abrazo

Viejito

Que lastima oir eso forero viejito, en twitter son varias las cuentas que te ayudan a maximizar la rentabilidad de tus fondos como por ejemplo: @estactiva, @tiempoparaganar y @ninyaafp, aparte este ultimo con un discord fenomenal. Y ahora a recuperar los 18 palos. suerte

Desconectado

#23447 10-04-21 18:08

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Hola Estimados

Pensé que estaba out este blog y no ingresaba desde septiembre. Me alegro ya que aquí es bastante tecnico y requiero recuperar como 1 8 palos que he "perdido" en los 2 últimos meses. Me faltan 14 meses y 20 días para jubilarme y cualquier sugerencia será muy bien recibida.

Un abrazo

Viejito

No te creo lo que afirmas.

En los pasados 2 meses, la cuota del fondo A ha caido -2,23% y el fondo E -3,59%...para haber perdido $18 palos -como afirmas- debieras tener 808 palos en el A o 501 palos en el E

Recuerdo haber leído mensajes tuyos muy contrarios a las AFP's hace algunos años (cuando movimiento No + AFP estaba en apogeo con Mesina en las calles)....

Te repito...no te creo lo que afimas..

USA-CAL

PD: Estoy aburrido en cuarentena...por eso entrre aqui....hace mucho que no los leia

PD 2: Para info de todos, si tus fondos al momento de jubilar son aprox 200 millones tu jubilación sera de aprox $1 millon.....Por tanto viejito con 808 mm puede acceder a pensión de 4 millones al mes.....para un sistema de AFP que entrega pensiones de hambre (como dice messina) de $650 mil para persona que no haya tenido jamás lagunas durante 40 anos de cotizacion.....Sospechos la WEA de los $18 palos...si volatilidad observada en pasados 60 dias de los fondos es baja

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#23448 10-04-21 19:09

- EDO12

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Viejito escribió:Hola Estimados

Pensé que estaba out este blog y no ingresaba desde septiembre. Me alegro ya que aquí es bastante tecnico y requiero recuperar como 1 8 palos que he "perdido" en los 2 últimos meses. Me faltan 14 meses y 20 días para jubilarme y cualquier sugerencia será muy bien recibida.

Un abrazo

ViejitoNo te creo lo que afirmas.

En los pasados 2 meses, la cuota del fondo A ha caido -2,23% y el fondo E -3,59%...para haber perdido $18 palos -como afirmas- debieras tener 808 palos en el A o 501 palos en el ERecuerdo haber leído mensajes tuyos muy contrarios a las AFP's hace algunos años (cuando movimiento No + AFP estaba en apogeo con Mesina en las calles)....

Te repito...no te creo lo que afimas..

USA-CAL

PD: Estoy aburrido en cuarentena...por eso entrre aqui....hace mucho que no los leia

PD 2: Para info de todos, si tus fondos al momento de jubilar son aprox 200 millones tu jubilación sera de aprox $1 millon.....Por tanto viejito con 808 mm puede acceder a pensión de 4 millones al mes.....para un sistema de AFP que entrega pensiones de hambre (como dice messina) de $650 mil para persona que no haya tenido jamás lagunas durante 40 anos de cotizacion.....Sospechos la WEA de los $18 palos...si volatilidad observada en pasados 60 dias de los fondos es baja

Es que el esta en el fondo E y ese fondo ha bajando mucho.

Que bueno que hayas regresado. Tus analisis en RF son muy necesarios por aca y en otros lados.

Que opinas sobre la RF nacional y extranjera???

Sldos.

Comprar barato y vender caro es lo que me produce éxtasis.

Desconectado

#23449 10-04-21 20:58

- Renergade

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

seguimos en Europa?---América esta a la vuelta

Desconectado

#23450 10-04-21 22:29

- inversionistachileno

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Yo no cacho nada a este compadre pero si le prestamos ropa y asumimos que puso fuerte fuerte en APV y/o Cuenta 2, se pueden dar esas pérdidas así de groseras. Dicho esto, si únicamente es por cuenta obligatorio el olor a chamullo sube como la espuma.

Saludos.

Desconectado

#23451 11-04-21 13:30

- Viejito

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

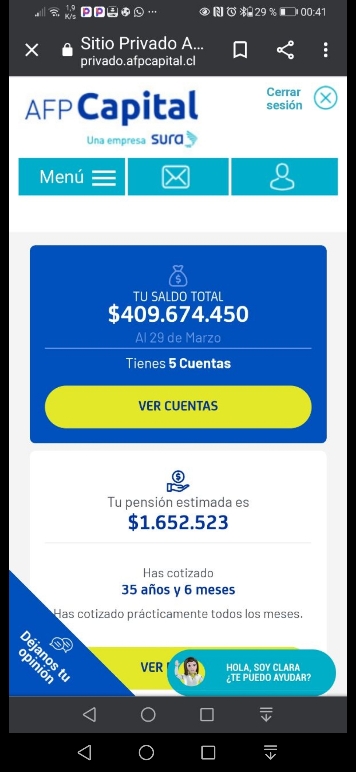

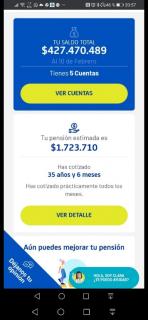

Veo que aun esta USA CAL con sus desafortunados y equivocados supuestos. Pará tu conocimiento sólo tengo 400 zMM

200 en la obligatoria y 200 entre APV y DC.

Si baje en 18 palos desde desde el 10 de febrero hasta la semana pasada. Con que objeto querría yo mentir.? Si tengo 400 y bajo casi un 4% el fondo E como tu mismo indica, hay que multiplicar 4*4 y son 16, en realidad yo tenia 428 palos e hice un cambio malo. Lo que baje en 18 palos. Matemáticas simple.

Solo lo comente para recibir consejos pero no ser atacado por algo tan sencillo.

Bueno ya he visto en el pasado algunos comentarios agresivos de USAgCAL, recuerdo que ya hemos tenido algunas diferencias de opiniones y recuerdo que tienes una mirada neoliberal miope y por supuesto equivocada como en este caso.

A los demás gracias por mantener este blog.

Viejito escribió:Hola Estimados

Pensé que estaba out este blog y no ingresaba desde septiembre. Me alegro ya que aquí es bastante tecnico y requiero recuperar como 1 8 palos que he "perdido" en los 2 últimos meses. Me faltan 14 meses y 20 días para jubilarme y cualquier sugerencia será muy bien recibida.

Un abrazo

ViejitoNo te creo lo que afirmas.

En los pasados 2 meses, la cuota del fondo A ha caido -2,23% y el fondo E -3,59%...para haber perdido $18 palos -como afirmas- debieras tener 808 palos en el A o 501 palos en el ERecuerdo haber leído mensajes tuyos muy contrarios a las AFP's hace algunos años (cuando movimiento No + AFP estaba en apogeo con Mesina en las calles)....

Te repito...no te creo lo que afimas..

USA-CAL

PD: Estoy aburrido en cuarentena...por eso entrre aqui....hace mucho que no los leia

PD 2: Para info de todos, si tus fondos al momento de jubilar son aprox 200 millones tu jubilación sera de aprox $1 millon.....Por tanto viejito con 808 mm puede acceder a pensión de 4 millones al mes.....para un sistema de AFP que entrega pensiones de hambre (como dice messina) de $650 mil para persona que no haya tenido jamás lagunas durante 40 anos de cotizacion.....Sospechos la WEA de los $18 palos...si volatilidad observada en pasados 60 dias de los fondos es baja

Desconectado

#23452 11-04-21 14:17

- Viejito

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

{kind=link}

{kind=link}

Desconectado

#23453 11-04-21 20:06

- Renergade

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Buenas lucas ahorradas...pero no es necesario demostrar tu situación, es elegantemente de mal gusto

Desconectado

#23454 11-04-21 20:06

- Renergade

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Buenas lucas ahorradas...pero no es necesario demostrar tu situación, es elegantemente de mal gusto

Desconectado

#23455 11-04-21 21:59

- Viejito

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Buenas lucas ahorradas...pero no es necesario demostrar tu situación, es elegantemente de mal gusto

De acuerdo, pero si te tratan de mentiroso elegantemente le demuestro su error.

Porque mal gusto, yo soy una persona a punto de jubilarme y que he realizado un ahorro que todos sabemos que hay que hacer equivalente al 20% mensual, no el 10%.

Yo creo que todos aquí están en la misma parada y si no que mi caso sea un ejemplo que se puede.

No me avergüenzo de mostrar lo que he juntado y que ha sido normal sin grandes cambios entre fondo, si hubiera seguido a algunos maestros te aseguro que tendría mucho más. Ej yo logre en el último año 9% y hubo algunos que lograron 40% es decir podría tener 120 MM más.

Por eso es bueno el análisis técnico y no ser tan cobarde como yo.

Desconectado

#23456 12-04-21 01:30

- AriDS84

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Buen monto viejito, felicitaciones!! un 9% igual esta bien. No hay porque compararse ni menos decir que uno es cobarde por no arriesgar más. Cada uno tiene su perfil de riesgo y estrategia. Mientras te funcione, que es lo que veo, pues todo bien. Y bueno, todos tenemos malas pasadas de vez en cuando, lo importante es el suma y resta final. Ademas esas personas que lograron un 40% son las menos y haciendo cambios A/E cosa que tu no puedes por tu edad. Salu2 y como dicen por ahí "que la codicia no rompa el saco".

Renergade escribió:Buenas lucas ahorradas...pero no es necesario demostrar tu situación, es elegantemente de mal gusto

De acuerdo, pero si te tratan de mentiroso elegantemente le demuestro su error.

Porque mal gusto, yo soy una persona a punto de jubilarme y que he realizado un ahorro que todos sabemos que hay que hacer equivalente al 20% mensual, no el 10%.

Yo creo que todos aquí están en la misma parada y si no que mi caso sea un ejemplo que se puede.

No me avergüenzo de mostrar lo que he juntado y que ha sido normal sin grandes cambios entre fondo, si hubiera seguido a algunos maestros te aseguro que tendría mucho más. Ej yo logre en el último año 9% y hubo algunos que lograron 40% es decir podría tener 120 MM más.

Por eso es bueno el análisis técnico y no ser tan cobarde como yo.

Desconectado

#23457 12-04-21 13:35

- NERDCAMP

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Viejito, no jubile. Así como vamos va a poder vivir de los retiros del 10% a su cuenta 2. Y con una rentabilidad anual del 9% al 13% en su C2 que pueda hacer con sus modestos cambios y la ayuda de este foro se vera mejor cacharpeado que con la jubilación que le calcularán. ![]()

Date one bitkoing

Desconectado

#23458 12-04-21 17:40

- Forastero

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

hubo cambio parece de fyf

Recien aprendiendo a nadar en el oceano bursatil.....

Desconectado

#23459 12-04-21 18:00

- dookie

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

hubo cambio parece de fyf

solo cambió el color del semáforo de amarillo a rojo. Sigue en 50% A y 50% C

Desconectado

#23460 12-04-21 18:09

- Viejito

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Viejito, no jubile. Así como vamos va a poder vivir de los retiros del 10% a su cuenta 2. Y con una rentabilidad anual del 9% al 13% en su C2 que pueda hacer con sus modestos cambios y la ayuda de este foro se vera mejor cacharpeado que con la jubilación que le calcularán.

Estimado Nerd

Efectivamente pienso hacerme una autopension y te lo explico.

A los 65 años empezaré a retirar mi APV y cuenta 2 que son como 200 MM y retiraré 2,5 MM mensuales promedio. Con esto me alcanza hasta los 72 años más o menos. Por esa cantidad de plata debo pagar un 15% de impuesto anual y no debo pagar el 7% de Salud.

A los 72 años, si aun estoy vivo, me jubilare con los excedentes máximos es decir 1.200 UTM libre de impuesto, 200 UTM por 6 años y una jubilación del orden de 200 UF mensuales. Es decir 2.4 MM liquido y esto me durará hasta los 78 años. De ahí en adelante solo mi jubilación inferior a 150 UF pero estarán mis hijos ayudando, si aun estoy vivo con una probabilidad de 18% de que siga vivo.

Esa es mi estrategia de autojubilacion con una autopension. Efectivamente si me júbilo a los 65 años, no es una jubilación justa la que entrega la AFP.

Creo que no es una mala estrategia si lo comparas fríamente ya que asumo que viviré menos de los 80 años según la propia estadistica

Por supuesto puedo tener errores en el pago de impuestos y agradeceré ayudarme a corregir ya que espero vivir mis últimos 15 años con cierta comodidad.

Saludos.

Desconectado