No estas registrado.

#1261 02-10-12 08:01

- hirasei

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Y para compensar el error, quería compartir este otro sistema que se llama MAY-MIN, los resultados están abajo...

http://imageshack.us/a/img171/4058/maymin20120929.png

#sobre minimo

talib cierre WMA cie,5

talib minCie MIN cierre,21

calculo sobre_min_ok > cierre,minCie#Stop loss

talib mmSL WMA cie,3

talib max_precio MAX mmSL,21

calculo lin_sl MUL max_precio,0.98

calculo nosl_1 > mmSL,lin_sl

talib ult_sl MAX nosl_1,2

calculo nosl_2 = ult_sl,1

calculo no_sl and nosl_1,nosl_2#IN

calculo IN AND sobre_min_ok,no_slpara que se entienda...

---------------------------------

cierre = WMA(Close,5)

minCie = MIN(cierre,21) <- minimo cierre (la variable) de los últimos 21 sesiones

sobre_min_ok = if(cierre>minCie,true,false) <- cierre debe ser mayor a minCiemmSL = WMA(Close,3)

max_precio = MAX(mmSL,21) <- Maximo mmSL de las últimas 21 sesiones

lin_sl = max_precio*0.98 <- -2% en max_precio

nosl_1 = if(mmSL>lin_sl,true,false) <- mmSL debe ser mayor a lin_sl

ult_sl = MAX(nosl_1,2) <- maximo nosl_1 de las últimas 2 sesiones

nosl_2 = if(ult_sl==1,true,false) <- las últimas dos sesiones no debe haber una señal de SL

no_sl = nosl_1 AND nosl_2 <- las dos condiciones deben cumplirseIN = sobre_min_ok AND no_sl <- IN cuando el valor sea mayor al minimo de las 21 sesiones y el SL esta en cero

---------------------------------ojalá alguien le interese y ojalá alguien pueda probarlo con el Meta

el lenguaje que utilice es no es del meta, por cuanto no es llegar y pegar, solo lo transcribí a algo que sea entendible...

{kind=link}

Me quedo como poncho para traducirlo a Metastock con mi rudimentario conocimiento :C

Desconectado

#1262 04-10-12 09:52

- hirasei

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

cierre:=Mov(C,5,W);

mincie:=LLV(cierre,21);

IN1:= If(cierre>mincie, 1,0);

IN1;

Hasta aqui voy bien.... esta es la parte fácil, pero la segunda parte no me funciona, si alguien pudiera me pudiera echar una mano, estaría super agradecido.

mmSL:=Mov(C,3,W);

max_precio:=HHV(mmSL,21);

lin_sl:=max_precio*0.98;

nosl_1:=if(mmSL>lin_sl,1,0);

ult_sl:=HHV(nosl_1,2);

nosl_2:= if(ult_sl=1,true,false);

no_sl:= nosl_1 AND nosl_2;

IN = sobre_min_ok AND no_sl;

Desconectado

#1263 04-10-12 10:42

- Fernando

- Miembro

- Calificacion : 81

Re: Análisis técnico fondos de pensiones

cierre:=Mov(C,5,W);

mincie:=LLV(cierre,21);

IN1:= If(cierre>mincie, 1,0);

IN1;Hasta aqui voy bien.... esta es la parte fácil, pero la segunda parte no me funciona, si alguien pudiera me pudiera echar una mano, estaría super agradecido.

mmSL:=Mov(C,3,W);

max_precio:=HHV(mmSL,21);

lin_sl:=max_precio*0.98;

nosl_1:=if(mmSL>lin_sl,1,0);

ult_sl:=HHV(nosl_1,2);

nosl_2:= if(ult_sl=1,true,false);

no_sl:= nosl_1 AND nosl_2;IN = sobre_min_ok AND no_sl;

mmSL:=Mov(C,3,W);

max_precio:=HHV(mmSL,21);

lin_sl:=max_precio*0.98;

nosl_1:=if(mmSL>lin_sl,1,0);

ult_sl:=HHV(nosl_1,2);

hasta aquí no veo problemas.....

nosl_2:= if(ult_sl=1,true,false); Aquí debería ser if(ult_sl=1,1,0) (devuelve 1 si se cumple el criterio)

no_sl:= nosl_1 AND nosl_2; Aquí debería ser if((nosl_1 + nosl_2)=2,1,0) (te devuelve 1 si los 2 nosl suman 2, es decir, ambos criterios se cumplen)

IN = sobre_min_ok AND no_sl; quieres que se de IN cuando ambas condiciones se cumplen... primero debes usar las mismas variables, en este caso tu variable es IN1 y no "sobre_min_ok" como estas trabajando en binario, puedes decirle que de IN cuando la sumatoria de valores se cumple.

Entonces debería ser así:

IN = if((IN1+no_sl)=2,1,0); aqui le pides que te de 1 si se cumplen ambas condiciones, pues estas trabajando con valor 1 si cumple y con 0 si no cumple en toda la formula.

Sería Así entonces:

cierre:=Mov(C,5,W);

mincie:=LLV(cierre,21);

IN1:= If(cierre>mincie, 1,0);

mmSL:=Mov(C,3,W);

max_precio:=HHV(mmSL,21);

lin_sl:=max_precio*0.98;

nosl_1:=if(mmSL>lin_sl,1,0);

ult_sl:=HHV(nosl_1,2);

nosl_2:= if(ult_sl=1,1,0);

no_sl:= if((nosl_1 + nosl_2)=2,1,0);

IN = if((IN1+no_sl)=2,1,0);

IN;

Si agregar el indicador al gráfico te debe dar una linea que marque 1 cuando de IN y cero cuando la condición no se este cumpliendo. No estoy con MetaStock así es que prueba y me cuentas... si no resulta, entonces lo veo cuando tenga más tiempo porque he estado full pega.

Saludos.

El éxito no es para los que solamente piensan que pueden hacer algo, sino para quienes, además de pensarlo, lo hacen

Desconectado

#1264 04-10-12 10:49

- hirasei

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Gracias Fernando, lo pruebo y les cuento como queda la cosa.

Saludos

Desconectado

#1265 04-10-12 11:13

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

cierre:=Mov(C,5,W);

mincie:=LLV(cierre,21);

IN1:= If(cierre>mincie, 1,0);

mmSL:=Mov(C,3,W);

maxp:=HHV(mmSL,21);

linsl:=maxp*0.98;

nosl1:=If(mmSL>linsl,1,0);

ultsl:=HHV(nosl1,2);

nosl2:= If(ultsl=1,1,0);

nosl:= If((nosl1 AND nosl2),1,0);

IN:=If((IN1 AND nosl),1,0);

IN;

Prueben esa

Es muy parecida a las de arriba.

Difiere en algunas cosas.

Esta copiar y pegar

Desconectado

#1266 04-10-12 11:16

- hirasei

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Ya.. esta listo, sucede que el guion_bajo no lo reconoce Mestastock como entrada valida asi que quedo asi la cosa:

cierre:=Mov(C,5,W);

mincie:=LLV(cierre,21);

IN1:= If(cierre>mincie, 1,0);

mmSL:=Mov(C,3,W);

maxprecio:=HHV(mmSL,21);

linsl:=maxprecio*0.98;

nosl1:=If(mmSL>linsl,1,0);

ultsl:=HHV(nosl1,2);

nosl2:= If(ultsl=1,1,0);

nosl:= If((nosl1 + nosl2)=2,1,0);

IN:= If((IN1+nosl)=2,1,0);

IN;

Ahora en el grafico se veria asi

En el system tester

Performance 43.90 %

Annualized Performance 9.16 %

Buy & Hold Profit $78255.07

Buy & Hold Performance 7.83 %

Buy & Hold Annualized Performance 1.63 %

Ahora si se fijan da entradas y salidas muy cercas unas de otras, y las salidas casi siempre estan retrasadas.

Por otro lado al primer sistema que nos compartio NAX le hice unas modificaciones y lo pase por la optimizacion de System Tester y me da el siguiente resultado

Performance 55.80 %

Annualized Performance 11.64 %

Buy & Hold Profit $78255.07

Buy & Hold Performance 7.83 %

Buy & Hold Annualized Performance 1.63 %

No es la cumbia pero tiene una pequeña ventaja sobre el nuevo sistema

la modificacion quedo de esta manera para este sistema

BUY

ROC((Mov(C,26,W)),21,%)>0

and C>Mov(C,145,T)

SELL

ROC((Mov(C,35,W)),26,%)<0

and C<Mov(C,145,T)

Eso... Saludos

Desconectado

#1267 04-10-12 11:26

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

Se han dado la paja de calcular cuanto varían las pensiones según la rentabilidad mensual del fondo? Dénsela...se van a sorprender...ahí si que no van a dejar sus pensiones solas en ningún momento...

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#1268 04-10-12 12:08

- LUCHOZZZ

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Y la pregunta simple, que fondo es el adecuado en este momento??

Saludos

Desconectado

#1269 04-10-12 14:48

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Y la pregunta simple, que fondo es el adecuado en este momento??

Saludos

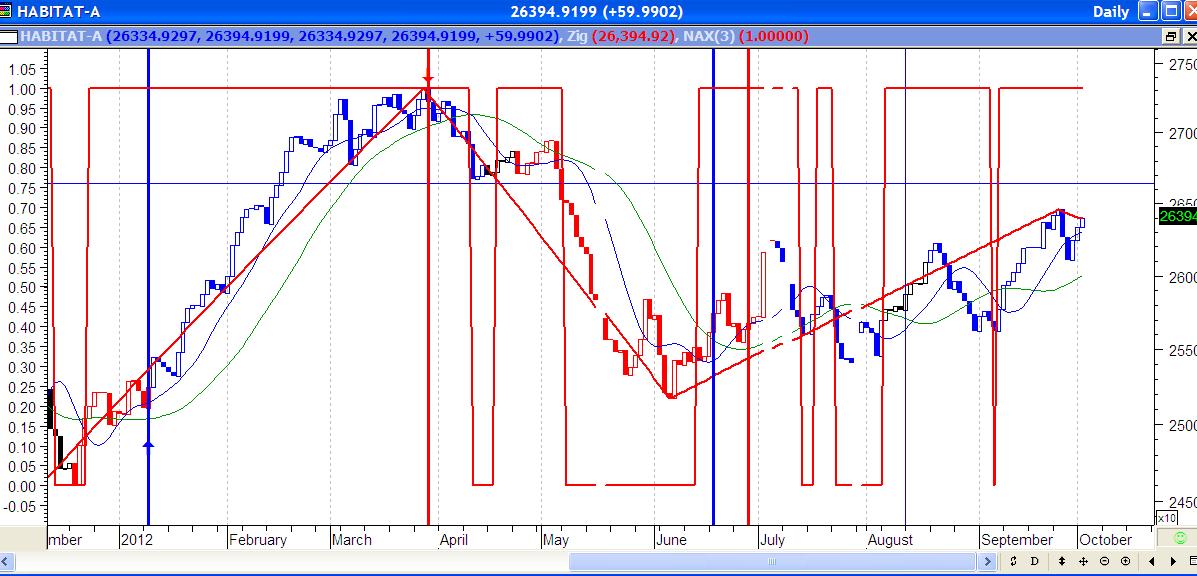

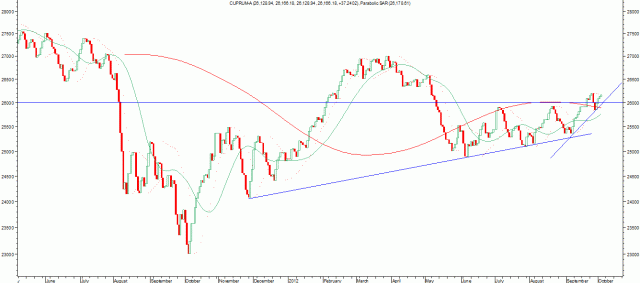

Aqui estamos en el Fondo A. Estos últimos día a venido definiendo tendencia en forma más clara.

Desconectado

#1270 04-10-12 16:07

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

1.- Si aceptamos que estamos en el borde superior de un canal alcista LINEAL, entonces los próximos días el fondo A debería corregirse un poco hacia el borde inferior ( o al menos pausar el alza).

2.- Pero también puede que el canal alcista no sea lineal sino CUADRATICO o EXPONENCIAL (como la mitad derecha de una U), en cuyo caso el alza se intensificaría los próximos día hasta volver a los niveles de marzo de este año

Desconectado

#1271 04-10-12 16:33

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

1.- Si aceptamos que estamos en el borde superior de un canal alcista LINEAL, entonces los próximos días el fondo A debería corregirse un poco hacia el borde inferior ( o al menos pausar el alza).

2.- Pero también puede que el canal alcista no sea lineal sino CUADRATICO o EXPONENCIAL (como la mitad derecha de una U), en cuyo caso el alza se intensificaría los próximos día hasta volver a los niveles de marzo de este año

Buen aporte gracias

Desconectado

#1272 05-10-12 10:54

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Se han dado la paja de calcular cuanto varían las pensiones según la rentabilidad mensual del fondo? Dénsela...se van a sorprender...ahí si que no van a dejar sus pensiones solas en ningún momento...

Te refieres a los jubilados por Retiro programado ??? Ellos pueden mover sus lucas entre el E y C !!! Lo bueno de esa alternativa es que los saldos son herencia.

Desconectado

#1273 05-10-12 11:45

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

administrador escribió:Se han dado la paja de calcular cuanto varían las pensiones según la rentabilidad mensual del fondo? Dénsela...se van a sorprender...ahí si que no van a dejar sus pensiones solas en ningún momento...

Te refieres a los jubilados por Retiro programado ??? Ellos pueden mover sus lucas entre el E y C !!! Lo bueno de esa alternativa es que los saldos son herencia.

La renta vitalicia tbn puedes dejarla como herencia. Y ya están preparando una renta vitalicia variable (es decir asociada a rentabilidad de renta variable de fondos mutuos chilenos), quizás salga pronto esa modalidad.

Desconectado

#1274 05-10-12 12:12

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

administrador escribió:Se han dado la paja de calcular cuanto varían las pensiones según la rentabilidad mensual del fondo? Dénsela...se van a sorprender...ahí si que no van a dejar sus pensiones solas en ningún momento...

Te refieres a los jubilados por Retiro programado ??? Ellos pueden mover sus lucas entre el E y C !!! Lo bueno de esa alternativa es que los saldos son herencia.

No, me refiero a calcular la plata que tienen juntada (en la afp) más las proyecciones de cotizaciones + rentabilidad... se sorprenderán lo sensible que termina siendo el monto final (del cual se deriva la pensión) a la rentabilidad mensual...

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#1275 05-10-12 13:14

- Kijote

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

Un monito para alegrar el día:

Exito.

Atte.

Kijote

Desconectado

#1276 05-10-12 14:08

- Lustamar

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Tengo un modelo hecho en excel....es simple, y muestra que efectivamente es muy sensible, pero eso varia dependiendo que tan cerca estes de jubilar y por cuanto impongas, aconsejo que construyan algo similar para determinar si requeiren apv u otra alternativa para alcanzar los montos esperados...la rentabilidad proyectada debe ser aterrizada, de otra manera conlleva a errores.

Saludos.

verberr escribió:administrador escribió:Se han dado la paja de calcular cuanto varían las pensiones según la rentabilidad mensual del fondo? Dénsela...se van a sorprender...ahí si que no van a dejar sus pensiones solas en ningún momento...

Te refieres a los jubilados por Retiro programado ??? Ellos pueden mover sus lucas entre el E y C !!! Lo bueno de esa alternativa es que los saldos son herencia.

No, me refiero a calcular la plata que tienen juntada (en la afp) más las proyecciones de cotizaciones + rentabilidad... se sorprenderán lo sensible que termina siendo el monto final (del cual se deriva la pensión) a la rentabilidad mensual...

Desconectado

#1277 05-10-12 14:24

- trauco71

- Miembro

- Calificacion : 46

Re: Análisis técnico fondos de pensiones

Sip, el interés compuesto es una maravilla o una pesadilla jejejeje..

saludos..

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#1278 05-10-12 14:31

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Tengo un modelo hecho en excel....es simple, y muestra que efectivamente es muy sensible, pero eso varia dependiendo que tan cerca estes de jubilar y por cuanto impongas, aconsejo que construyan algo similar para determinar si requeiren apv u otra alternativa para alcanzar los montos esperados...la rentabilidad proyectada debe ser aterrizada, de otra manera conlleva a errores.

Saludos.

administrador escribió:verberr escribió:Te refieres a los jubilados por Retiro programado ??? Ellos pueden mover sus lucas entre el E y C !!! Lo bueno de esa alternativa es que los saldos son herencia.

No, me refiero a calcular la plata que tienen juntada (en la afp) más las proyecciones de cotizaciones + rentabilidad... se sorprenderán lo sensible que termina siendo el monto final (del cual se deriva la pensión) a la rentabilidad mensual...

Lustamar, simplificando las cosas, mejor comparte el archivo para revisarlo. Gracias

( se ven buenos animos he)

Desconectado

#1279 05-10-12 14:40

- trauco71

- Miembro

- Calificacion : 46

Re: Análisis técnico fondos de pensiones

Puedes usar la funcion FV (valor futuro) de Excel, te da el resultado simple a una cuota y tasa de rentabilidad fijas, en un número de periodos que tu indicas..creo que esto te puede dar una muy buena aproximación sin mucha complicación, lo otro es construir un flujo, pero no le veo mayor utilidad excepto academica, ya que tendrías que adivinar el futuro para agregar valor..

saludos..

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#1280 05-10-12 14:43

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Aca va un ejemplo:

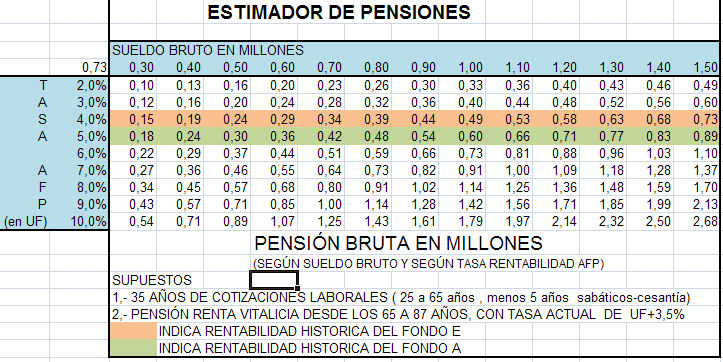

Supuestos: sueldo bruto de $500.000, trabajando desde los 30 años hasta los 65 años (35 años en total), y una pension renta vitalicia a los 65 años con tasa actual de mercado (uf+3.5%) con esperanza de vida hasta los 87 años.

Suponiendo distintas rentabilidades anualizadas de la AFP durante esos 35 años laborales:

uf+3% => pension bruta de $200.000

uf+4% => pension bruta de $240.000 (rentabilidad historica fondo E)

uf+5% => pension bruta de $300.000 (rentabilidad historica fondo A)

uf+6% => pension bruta de $370.000

uf+10% => pension bruta de $890.000 (suponiendo que uno aplica un sistema de trading durante esos 35 años obtediendo una rentabilidad anualizada de uf+10%)

Como ven, con las actuales rentabilidades históricas de las AFP no alcanza para obtener la pensión teórica deseada del 70% del sueldo, que en este caso sería $350.000. Y eso empeora cuando hay lagunas laborales.

Desconectado

#1281 05-10-12 15:42

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

Puedes usar la funcion FV (valor futuro) de Excel, te da el resultado simple a una cuota y tasa de rentabilidad fijas, en un número de periodos que tu indicas..creo que esto te puede dar una muy buena aproximación sin mucha complicación, lo otro es construir un flujo, pero no le veo mayor utilidad excepto academica, ya que tendrías que adivinar el futuro para agregar valor..

saludos..

No sirve la función valor futuro ya que los aportes se distribuyen mensualmente...

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#1282 05-10-12 16:01

- trauco71

- Miembro

- Calificacion : 46

Re: Análisis técnico fondos de pensiones

No entiendo, la función te permite calcular el valor futuro si usas mensualidades, un valor presente o ambos, sólo debes tener cuidado de usar la rentabilidad en el mismo plazo (mes).

saludos

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#1283 05-10-12 16:57

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Como van saliento temas muy interezantes....buen foro...ademas de mover mis fondos tengo un Apv ffmm. Espero jubilarme a los 55 con un par de cabañas adicionales y recorriendo el mundo con mi viejita. Claro que me quedan como 20 años.

Desconectado

#1284 05-10-12 19:39

- Lustamar

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Respondiendo a la solicitud de verberr, adjunto un modelo en excel para estimar monto total de la jubilación

En amarillo están marcadas las celdas que deben modificar para adecuarlos a su realidad, los montos deben ingresarse en miles, a excepción del % de rentabilidad que estiman y la su edad actual.

Los valores que figuran en el adjunto son supuestos y no reflejan mi realidad (para los más suspicaces...jaja)

Saludos.

Desconectado

#1285 05-10-12 23:50

- Muchacho

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Gracias, esta bueno el excel

Desconectado

#1286 06-10-12 01:33

- NAX

- Miembro

- Calificacion : 49

Re: Análisis técnico fondos de pensiones

No entiendo, la función te permite calcular el valor futuro si usas mensualidades, un valor presente o ambos, sólo debes tener cuidado de usar la rentabilidad en el mismo plazo (mes).

creo entender por que mavry dice que no sirve, y es que la variación de VF esta hecha para una variación constante en base a aportes por periodo (mensual aquí) mas los intereses y eso es equivalente a ejecutar la tabla de desarrollo del interés compuesto, el cual no contempla la variación de renta variable a la que esta expuesta el fondo

si estoy pelando el cable me ignoran, al final soy informático y no contador ni comercial ni financiero

chao nomas!!

Desconectado

#1287 06-10-12 07:45

- trauco71

- Miembro

- Calificacion : 46

Re: Análisis técnico fondos de pensiones

jajajajaja, wena NAX, lo que pasa es que casi todas las proyecciones se hacen a renta promedio constante esperada, ya que para considerar el efecto de la variabilidad en el tiempo tendrías que generar un modelo de variabilidad esperada, lo que es predecir el futuro y en realidad por mas complejo que sea tu modelo es sólo una paja, ya que tendrá tanto o mas posibilidades de error que considerar una renta constante promedio para cada caso (fono E, A y gestión activa del fondo).. weno son weas nomas..jajajaja.. creo que con esa simple fórmula de excel puedes lograr el efecto deseado sin problemas (ver la sensibilidad de tu fondo a las variables)..sólo deberías complementarla con el cálculo de la renta vitalicia correspondiente al monto acumulado (VF)..weno, ya me voy a estudiar, antes que se levante la familia y no me dejen!!! jajaja..ya chau...

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#1288 06-10-12 10:56

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Respondiendo a la solicitud de verberr, adjunto un modelo en excel para estimar monto total de la jubilación

En amarillo están marcadas las celdas que deben modificar para adecuarlos a su realidad, los montos deben ingresarse en miles, a excepción del % de rentabilidad que estiman y la su edad actual.Los valores que figuran en el adjunto son supuestos y no reflejan mi realidad (para los más suspicaces...jaja)

Saludos.

Gracias, por compartir. Buena planilla.

Desconectado

#1289 08-10-12 14:36

- hirasei

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Si estan en Habitat hay un simulador de pensiones en la sig pag.

http://www.afphabitat.cl/atencion-en-li … n-y-57-bis

Si no estan es esta AFP tambien se puede hacer la simulacion, pero piden varios datos.

Este simulador tiene estimadas algunas rentabilidades, por ej. el fondo A tiene rentabilidad estimada de 6,5%

Asi que al parecer no es mas exacto que la planilla de Excel.

Saludos.

Desconectado

#1290 08-10-12 18:38

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Este simulador tiene estimadas algunas rentabilidades, por ej. el fondo A tiene rentabilidad estimada de 6,5%

Saludos.

Ojo. tienes que ser realista con esos estimadores de las AFP, rentabilidad estimada de UF + 6.5% es irreal. El fondo A en los últimos 8 años ha rentado cerca de UF + 5.0% y el E UF + 4.0%

Acá va mi aporte resumido:

Desconectado