No estas registrado.

#9631 05-04-16 11:48

- Tropik

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

San mekaniko, danos fuerzaaaaaa

Desconectado

#9632 05-04-16 11:50

- victorin55

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

agiotista escribió:Yo estoy sobre los MM$200, 61 años, desde el comienzo en el sistema AFP y sin lagunas.

Muy interesante y entretenido el foro los sigo, pero desde fuera, a estas alturas del partido prefiero dejar de ganar a perder.Yo tengo 31, llevo 8 años cotizando.. y a pesar que no tengo un mal sueldo, no me dan las matemáticas como para llegar a los 61 con sobre 200M. ¿Cual fue su fórmula?

Yo estoy en el rango etario de agiotista (59), cotizando desde mayo del 81 , con renta tope , sin lagunas , fondo obligatorio MM$ 248 , sin contar el apv , ni los convenidos., por eso me cuadra lo que él indica.

Desconectado

#9633 05-04-16 11:58

- CRMING

- Expulsado

- Calificacion : 27

Re: Análisis técnico fondos de pensiones

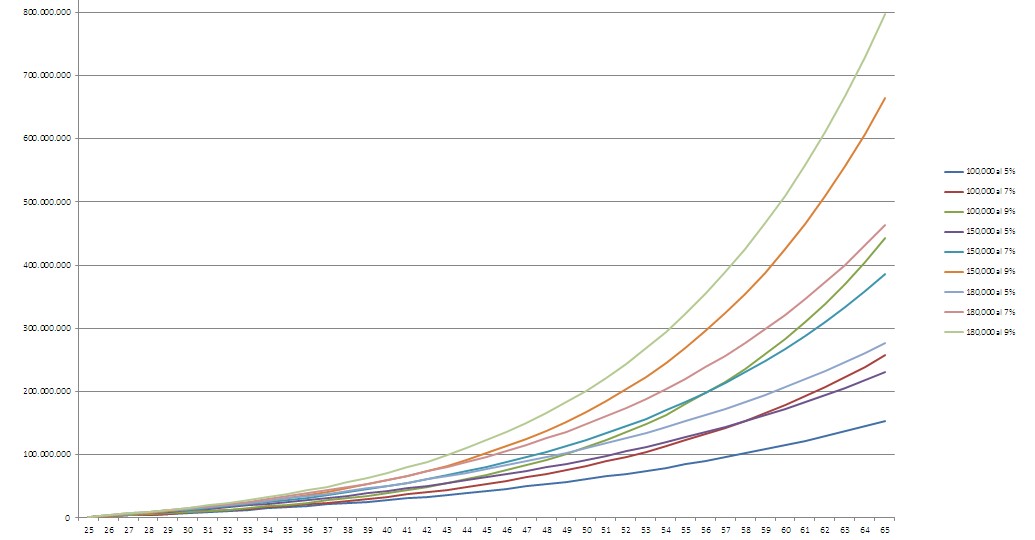

Deben compararse con la relacion F/E,,,que es el ahorro acumulado dividido entre tu edad....para mi caso como ejemplo 35 años,,lo ideal para monto mensual de ahorro entre 100.000 y 180.000...esta entre rangos de 4.9 y 8.6,,,y mi calculo me da aprox. 7.1...o sea podria llegar a los 65 años con monto cercano a 170.000.000,,,,pero dependiendo ahora de la estrategia de cambio la rentabilidad anual promedio de 5% tomada para la base de calculo podria elevar ese monto.

Tomando como base un imponible mensual de 100.000, y tasas de 5%, 7% y 9%,,,estas son las diferencias...

Tasa 5% anual...150.000.000 (65 años)

Tasa 5% anual...250.000.000 (65 años)

Tasa 5% anual...440.000.000 (65 años)

ESTIMADOR IDEAL CON DIFERENTES RENTABILIDADES ANUALES Y MONTOS MENSUALES IMPONIBLES

Desconectado

#9634 05-04-16 12:00

- CRMING

- Expulsado

- Calificacion : 27

Re: Análisis técnico fondos de pensiones

PERDON TASAS ERAN 5%, 7% Y 9%..

Desconectado

#9635 05-04-16 12:02

- victorin55

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

lfaire escribió:agiotista escribió:Yo estoy sobre los MM$200, 61 años, desde el comienzo en el sistema AFP y sin lagunas.

Muy interesante y entretenido el foro los sigo, pero desde fuera, a estas alturas del partido prefiero dejar de ganar a perder.Yo tengo 31, llevo 8 años cotizando.. y a pesar que no tengo un mal sueldo, no me dan las matemáticas como para llegar a los 61 con sobre 200M. ¿Cual fue su fórmula?

Yo estoy en el rango etario de agiotista (59), cotizando desde mayo del 81 , con renta tope , sin lagunas , fondo obligatorio MM$ 248 , sin contar el apv , ni los convenidos., por eso me cuadra lo que él indica.

Faltó aclarar que al cambiar a multifondos elegí fondo A incluyendo caídas del 2008 y 2011, hasta el 2014 en que comencé a gestionar fondos. Aprovecho de agradecer a todos por la importante y generosa entrega de conocimientos que nos permitirán evitar los errores del pasado y obtener una mejor pensión.

saludos a todos

Desconectado

#9636 05-04-16 12:13

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: Análisis técnico fondos de pensiones

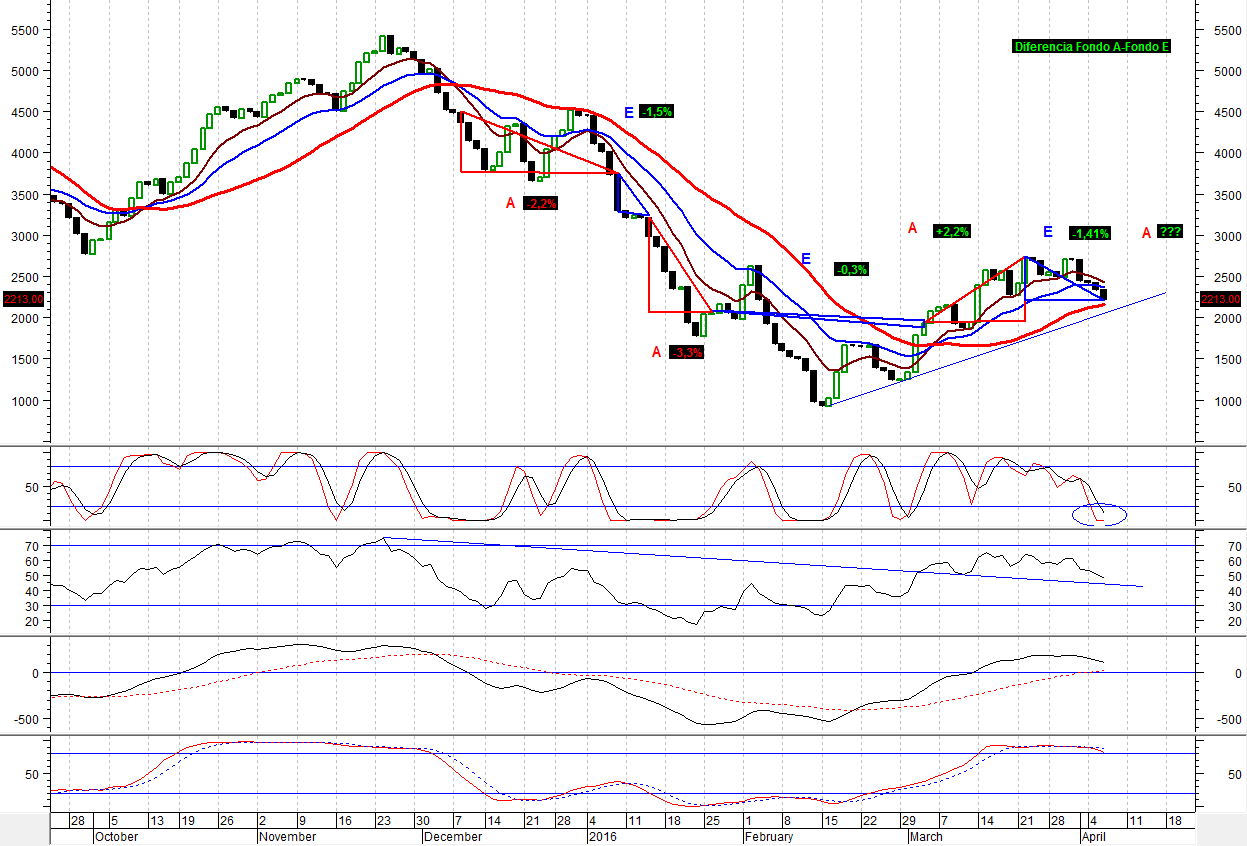

esta ahí, con un tanque de oxigeno... importante ver, para los que aun estamos en A, resguardar utilidad. lo que puede disminuir la caída, es el comportamiento del dolar en el canal bajista. No llego a la base, por lo que debería romper al alza y con esto estabilizar el nivel cuota, alza o no, dependerá como los mercados asimilen la semana.

USDCLP, LOG

Aún hay patria chilenos

El gráfico tiene cara de irse al abismo, las medias móviles con intención de cruzar hacia abajo...pero...miren la primera semana de noviembre.Estimaciones:

http://www.chilebolsa.com/foro/uploads/ … 050416.pngGrafico Fondo A

http://www.chilebolsa.com/foro/uploads/ … 050416.png

Gráfico Diferencia A-E

{kind=link}

{kind=link}

{kind=link}

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#9637 05-04-16 12:28

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

victorin55 escribió:lfaire escribió:Yo tengo 31, llevo 8 años cotizando.. y a pesar que no tengo un mal sueldo, no me dan las matemáticas como para llegar a los 61 con sobre 200M. ¿Cual fue su fórmula?

Yo estoy en el rango etario de agiotista (59), cotizando desde mayo del 81 , con renta tope , sin lagunas , fondo obligatorio MM$ 248 , sin contar el apv , ni los convenidos., por eso me cuadra lo que él indica.

Faltó aclarar que al cambiar a multifondos elegí fondo A incluyendo caídas del 2008 y 2011, hasta el 2014 en que comencé a gestionar fondos. Aprovecho de agradecer a todos por la importante y generosa entrega de conocimientos que nos permitirán evitar los errores del pasado y obtener una mejor pensión.

saludos a todos

Lo ideal de mi punto de vista es ir en busca de la libertad financiera y no en busca de una buena pensión!!! Hay mucho conocimiento aquí como para pensar en una buena jubilación!!! Tengo 42 años y a fines del 2017 tengo pensado dejar de trabajar y partir en una motohome con mi familia a recorrer algo del globo!!!

Lo anterior no quita el interés de ir moviendo los fondos en busca de una mejor pensión!!!

Desconectado

#9638 05-04-16 12:31

- giro.ux

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Discrepo un poco con el tema de rentabilidades, antiguamente no había opción de cambio de fondo

y todo se hacia en base al fondo C y E, en relación a como están los fondos hoy,

yo estoy desde el principio, y la rentabilidad hasta el añO 2003, eran pésimas , con rentabilidades de 0.5% mes,

cuando se abrió el tema de los multfondos, realmente se vio la luz.

considera ademas las rentabilidades iniciales de los fondos... ahora, son una escoria.

Tropik escribió:Es muy probable que Agiotista haya hecho abonos voluntarios a su cuenta.

Saludos!

Desconectado

#9639 05-04-16 12:38

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

publicaré esta comparacion con noviembre 2015, veremos si el comportamiento es el mismo con iguales indicadores...

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#9640 05-04-16 12:40

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

victorin55 escribió:victorin55 escribió:Yo estoy en el rango etario de agiotista (59), cotizando desde mayo del 81 , con renta tope , sin lagunas , fondo obligatorio MM$ 248 , sin contar el apv , ni los convenidos., por eso me cuadra lo que él indica.

Faltó aclarar que al cambiar a multifondos elegí fondo A incluyendo caídas del 2008 y 2011, hasta el 2014 en que comencé a gestionar fondos. Aprovecho de agradecer a todos por la importante y generosa entrega de conocimientos que nos permitirán evitar los errores del pasado y obtener una mejor pensión.

saludos a todosLo ideal de mi punto de vista es ir en busca de la libertad financiera y no en busca de una buena pensión!!! Hay mucho conocimiento aquí como para pensar en una buena jubilación!!! Tengo 42 años y a fines del 2017 tengo pensado dejar de trabajar y partir en una motohome con mi familia a recorrer algo del globo!!!

Lo anterior no quita el interés de ir moviendo los fondos en busca de una mejor pensión!!!

excelente idea...pero que sea diesel e instalale unos paneles solares.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#9641 05-04-16 12:52

- MR.ROBOTO

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

Para eso mejor comprar un tesla 3 que te lleve una casa rodante.

Desconectado

#9642 05-04-16 12:54

- Beytia22

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Muy interesante el aporte de todos , realmente se agradece la entrega de conocimiento, cuando nos vamos al A, realmente es un temblor de piernas, ya que en mi caso llevo 27 años trabajando, con un fondo obligatorio de M$ 103.000.- Tengo 47 años y hoy voy a comenzar con un apv de $ 200.000.- .....apretando cinturón para poder salir lo antes posible jubilado y con el aporte de uds buscando la mayor rentabilidad

Desconectado

#9643 05-04-16 13:10

- agiotista

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estoy casi en las mismas condiciones que Victorin 55, son MM$240 de la obligatoria, sin considerar APV ni DC. estuve en el FA desde el comiezo, y permanecí la crisis del 2008, y me comí casi toda la tremenda caída , despues estuve entrando y saliendo , y ya desde hace hace tres años estoy en el FE, o sea si hubiera arrancado a tiempo estaria forrado. Pero en comparación con amigos en condiciones similares no estoy nada mal. Tuvimos la suerte de tener un monto "importante" cuando se dieron las altas rentabilidades que yo creo son irrepetibles.

Desconectado

#9644 05-04-16 13:48

- Djmyac

- Miembro

- Calificacion : 59

Re: Análisis técnico fondos de pensiones

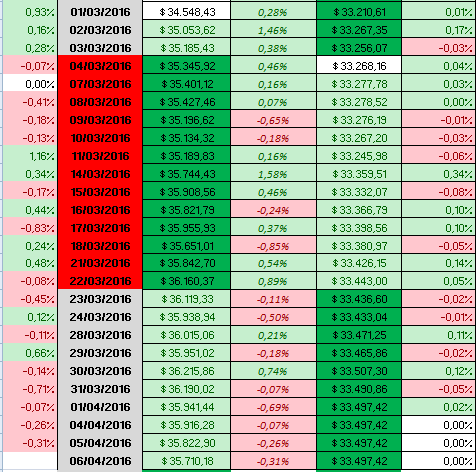

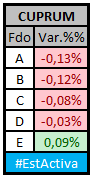

Publicación Cuota 04-04-2016 Cuprum mas dos dias anteriores.

Variación Curpum en todos sus Fondos.

Saludos

Sin riesgo, no hay aprendizaje!!!

Desconectado

#9645 05-04-16 13:55

- Valrak

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Warning: Sp500 pierde a esta hora el piso pivot de 2.050 puntos.

Bajo de 2050 a las 11, a las 13 y a las 14:30, y ahora esta arriba. Sea mas objetivo por favor.

Desconectado

#9646 05-04-16 14:32

- Wenuyen

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Yo tengo 59, cotizo desde el inicio de las AFP, lagunas de como un año, sin APV. Me comí la caída del 2008 como con 20 millones y actualmente tengo MM$213, con una estrategia activa pero muy conservadora.

Desconectado

#9647 05-04-16 14:39

- CRMING

- Expulsado

- Calificacion : 27

Re: Análisis técnico fondos de pensiones

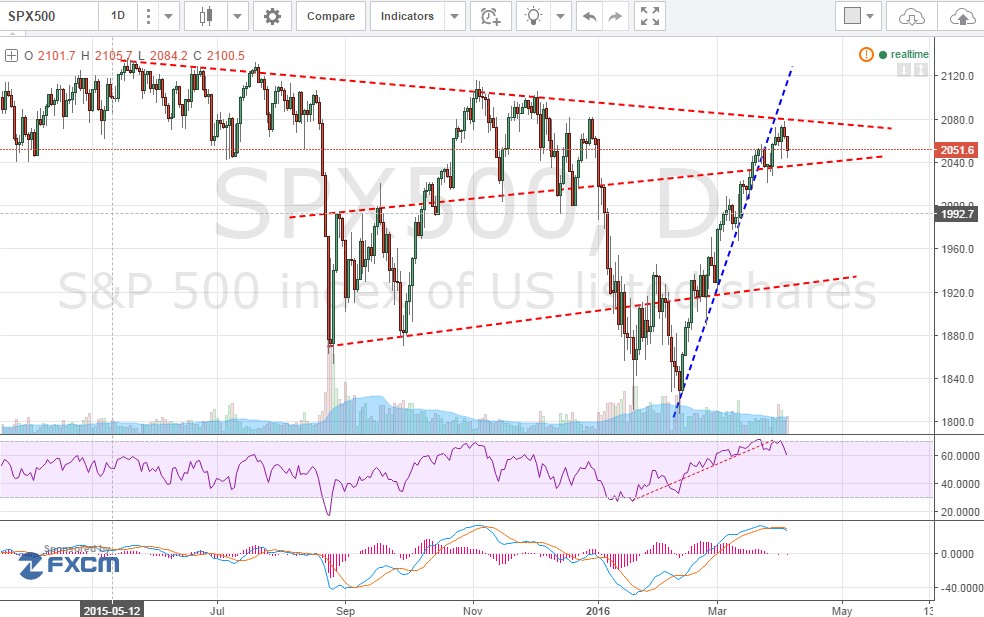

Estimados,,,

Adjunto analisis del SP500,,,y comentar que SP500, rompio LT alcista el 23.03.16 y ahora esta formando otra figura de lateralizacion y por lo menos en mi caso me cambio porque la fuerza para impulsar al A en este periodo deberia ser impulso del dolar y mientras SP500,,siga lateralizando o bien subiendo otro nivel el fondo A mantendria las alzas sobre LT....

Desconectado

#9648 05-04-16 15:05

- Felipe78

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Entonces te vas de vuelta al A en el obligatorio y C2?

Saludos

Felipe

Estimados,,,

Adjunto analisis del SP500,,,y comentar que SP500, rompio LT alcista el 23.03.16 y ahora esta formando otra figura de lateralizacion y por lo menos en mi caso me cambio porque la fuerza para impulsar al A en este periodo deberia ser impulso del dolar y mientras SP500,,siga lateralizando o bien subiendo otro nivel el fondo A mantendria las alzas sobre LT....

Desconectado

#9649 05-04-16 15:13

- Felipe78

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Disculpa, quise decir al E

Desconectado

#9650 05-04-16 15:14

- CRMING

- Expulsado

- Calificacion : 27

Re: Análisis técnico fondos de pensiones

Estimado,,,revise posteos anteriores....

Desconectado

#9651 05-04-16 16:07

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

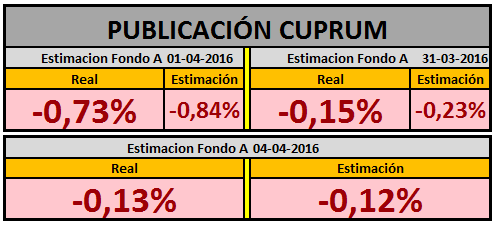

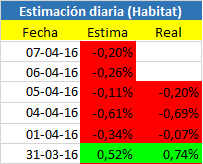

Estimación valor cuota

Saludos

Desconectado

#9652 05-04-16 16:13

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Estimado estamps a 5 de abril

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#9653 05-04-16 16:15

- Iniciante

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

asusa98 escribió:Estimado estamps a 5 de abril

Parece que quiere indicar la fecha de publicacion?

Desconectado

#9654 05-04-16 16:19

- quix

- Miembro

- Calificacion : 10

Re: Análisis técnico fondos de pensiones

Hola Asusa. Publicas con la fecha desfasada un dia?

Desconectado

#9655 05-04-16 16:39

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

asusa98 escribió:Estimado estamps a 5 de abril

Por eso... el valor cuota publicado hoy para habitat dio un - 0,20% y mi estimación fue -0,11%

Para mañana -0,26% y pasado -0,20%

salu2

Desconectado

#9656 05-04-16 16:40

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

mekaniko escribió:asusa98 escribió:Estimado estamps a 5 de abril

Por eso... el valor cuota publicado hoy para habitat dio un - 0,20% y mi estimación fue -0,11%

Para mañana -0,26% y pasado -0,20%

salu2

Pero dice cuota del 07/04 o sea la fecha de publicacion?

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#9657 05-04-16 16:42

- Albatross

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados , consulta sobre pensiones :

Conviene cambiarse a Renta Vitalicia? ya que en Junio va a haber un recalculo de las pensiones por la edad y eso siginificara perder unos dos otres uf de pension en retiro programado y o recuperación.

Algunos dicen colocar un 50% en Renta Programada y el otro 50% en Renta Vitalicia y esperar que suban las tasas en unos diez años más .

Gracias y saludos.,

Desconectado

#9658 05-04-16 18:13

- CRMING

- Expulsado

- Calificacion : 27

Re: Análisis técnico fondos de pensiones

Mercados ya no estan acoplados a petroleo como semanas anteriores,,,hoy petroleo tuvo leve ajuste de -0.3% y SP500 cayo -1%,,,y para valor cuota como dije podria seguir con lateralidad el sp500 pero para este periodo la mayor proporcion es la subida que deberia experimentar dolar que lleva ajuste de 734 a 675.....

Desconectado

#9659 05-04-16 18:27

- Iniciante

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Para los que mas saben...... ayer indicaban que hoy era día de definición..... ¿Que definió hoy esta baja?

Gracias..

Desconectado

#9660 05-04-16 18:36

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Si compa... es la de publicación... me faltó comentar que uso esa fecha por un tema de cálculos internos... y por que mis usuarios encuentran más enredado si publico de otra forma.

Saludos

asusa98 escribió:mekaniko escribió:Estimado estamps a 5 de abril

Por eso... el valor cuota publicado hoy para habitat dio un - 0,20% y mi estimación fue -0,11%

Para mañana -0,26% y pasado -0,20%

salu2

Pero dice cuota del 07/04 o sea la fecha de publicacion?

Desconectado