No estas registrado.

#4501 06-03-15 13:56

- Pierrach

- Miembro

- Calificacion : 6

Re: CAP

sigue el suspenso...

Desconectado

#4502 06-03-15 16:30

- Hjosé

- Miembro

- Calificacion : 36

Re: CAP

sigue el suspenso...

Esta para la corneta man......... con la pura mina funcionando, y el hierro a la baja, tienen pocos ingresos para las deudas...........saludos

Desconectado

#4503 06-03-15 16:36

- Don-Ben

- Miembro

Re: CAP

Qué palabra más soez don Hjosé, jamás me lo hubiese imaginado de usted.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#4504 06-03-15 18:38

- gekko

- Miembro

- Calificacion : 1

Re: CAP

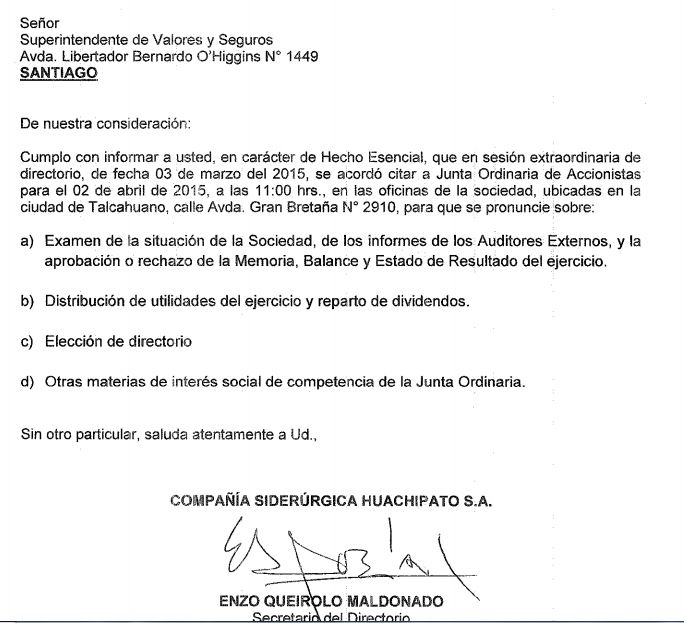

http://www.chilebolsa.com/foro/uploads/ … ptura1.jpg

Osea pal 2 de abril quedo la cosa.

{kind=link}

Esto significa , que no van a poder cumplir con el plazo de entrega de resultados, el cual finaliza para todos el 31 de marzo 2015.

hay 2 puntos que me llaman la atencion uno negativo y uno positivo:

Punto Negativo: examen de la situacion de la sociedad

Punto Positivo distribucion de utilidades del ejercicio y Reparto de dividendos

si hubieran llamado a junta dentro del plazo de publicacion de resultados, los 2 puntos anteriores parecen normales, pero porque hacerlo fuera de plazo?

y el punto 2 , significa que la empresa trae utilidades, no perdidas.

Desconectado

#4505 06-03-15 23:10

- GRANVOLCAN

- Miembro

- Calificacion : 1

Re: CAP

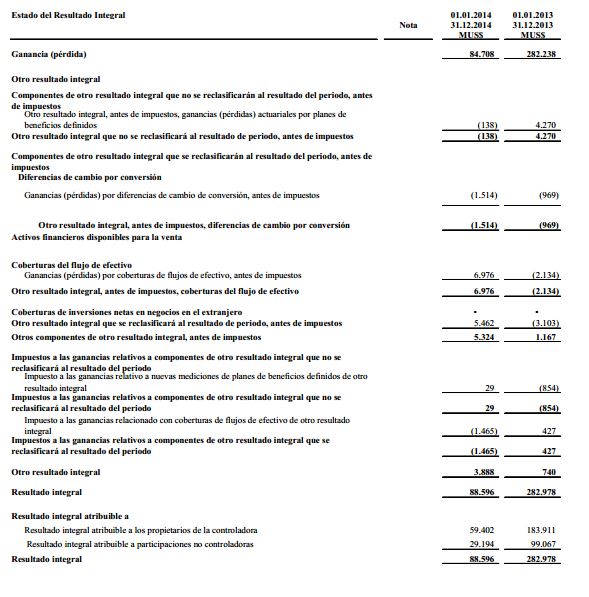

Salieron resultados U$ 83 mm .No fueron tan malo para el valor que tiene la accion y el precio del hierro.

Desconectado

#4506 06-03-15 23:16

- patoeuge

- Miembro

- Calificacion : 1

Re: CAP

Taaaan malo no fue, eso si el segundo semestre las ganancias fueron por casi MUS 8.500 de dolares, casi lo mismo que el trimestre de 1 de julio a 30 de sept, con un precio por el suelo. Ni idea cuanto esperaba el mercado eso si, que es lo que importa finalmente.

Saludos y veamos que pasa el lunes.

Desconectado

#4507 06-03-15 23:30

- Tatan_79

- Miembro

- Calificacion : 62

Re: CAP

Se esperaba utilidad de us$ 50 millones en el año.

http://noticias.terra.cl/mundo/latinoam … 0RCRD.html

Buena noticia

El Lobo de Sanhattan !!

Desconectado

#4508 07-03-15 00:50

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: CAP

A la cuenta de la vieja:

Precio hace un año, aproximadamente 8.000$. Perspectivas de hace un año, más o menos malas.

Precio hoy, aproximadamente 2.600$. Perspectivas de ahora, malas; los estudios serios pusieron precios bajísimos para el hierro por exceso de oferta principalmente de aquí a dos años y es lo que se está reflejando realmente en los precios, además de un crecimiento de China inferior al que se presupuestaba hace un año atrás.

Comparando ganancias por acción:

Antes: 1,225649 - Ahora: 0,371460

0,371460/1,225649=30.31%

8.000*30.31%=2.425$ aproximadamente.

Sin considerar que repartió dividendos durante ese año lo que al menos le podría afectar en un 3%

--> 2.425*0.97=2.352$.

Los costos de distribución, gastos de administración y otros gastos ya se redujeron (más de 108 MMUSD según los EE.FF.), reducirse más aún será más difícil (ya se exprimió la primera vez) por lo que no será tanto sostén.

El precio del hierro si no sigue bajando (ojalá que no) y se mantiene a estos niveles ya bajos, daría durante el 2015 unas utilidades más bajas aún que las que hubo el 2014. Lo que eventualmente haría bajar el precio aún más.

En fin según la cuenta de la vieja 2.400 sería tranquilamente una cota superior para CAP.

Desconectado

#4509 07-03-15 10:32

- Alberto12

- Miembro

- Calificacion : 1

Re: CAP

A ver 2,6 MM en utilidades con un precio cerrando en los 69 USD. Ahora, digamos que el precio esta en los "60"... me da la impresion que se debieran ir a perdidas para el 1er trimestre del 2015... alguien sabe cuanta plata le cuesta a CAP cada USD?

Desconectado

#4510 07-03-15 12:14

- ALEX TIGER

- Miembro

- Calificacion : 77

Re: CAP

Por supuesto que si lo haces lineal (solo sensibilización Px Fe) se van a pérdida, 1T 2015 con x=60USD/Ton / >150USD$M. Habrá que ver que hacen para mejorar ese primer número 2015 que ya viene malísimo. Los 55.5 USD$ de Utilidad Neta informada es PASADO. Atte

(2x2=5-1) Todo podrìa suceder de manera distinta a como creemos

Desconectado

#4511 07-03-15 17:19

- GRANVOLCAN

- Miembro

- Calificacion : 1

Re: CAP

los clientes principalmente de Asia y Medio Oriente mantuvieron una fuerte demanda por los concentrados magnéticos de alta ley que produce CMP (particularmente el pellet feed con 66% a 68% de contenido de Fe).

Al comparar el 2013, y el 2014 los costos de venta promedio por tonelada se redujeron 9,2%, 8,0% y 7,3% en los productos de hierro, siderúrgicos y de procesamiento de acero respectivamente

Por otra parte, ni el hierro ni el acero son commodities, pues la composición química específica de cada tipo de hierro o de acero, que es esencial en la decisión de compra en la gran proporción de los usuarios, genera una gran variabilidad de tipos. Por lo mismo, aun cuando últimamee nte ha cobrado mayor importancia la transacción de futuros de hierro y acero, no existen bolsas donde estos productos se transen con amplia liquidez y sólo existen algunos mercados donde se transan futuros sobre limitados tipos de productos con reducida profundidad. Hasta la fecha, el grupo CAP no ha utilizado dichos instrumentos de cobertura.

A su vez una ordenada, continua y sistemática gestión de control de costos y gastos permitió, aún con las distorsiones propias de la puesta en marcha de un proyecto greenfield de la envergadura de Cerro Negro Norte, disminuir el costo de caja promedio (calculado como Costo de Venta menos la Depreciación y Amortización) de US$/t 57,4 en el año 2013, a US$/t 49,2 en 2014.

Se desprende de esto; Que tiene alta demanda, costo de producción bajos (u$49,2), participación en varios mercados y productos; y si consideramos que ya salieron del mercado millones de toneladas de fierro de empresas con alto costo de producción y una mejora en las perspectiva de crecimiento de chile, pienso CAP aguanto bién el chaparrón y que la situación mejorara a corto plazo.

Desconectado

#4512 07-03-15 18:15

- GRANVOLCAN

- Miembro

- Calificacion : 1

Re: CAP

Luckyleaks

Si vas hacer un análisis no puedes mezclar peras con manzanas debes hacerlas en la misma moneda. Estas comparando diferentes valores.

Si quieres una relación lineal yo podría refutar te tu análisis y demostrarte que para el nivel de utilidades de la empresa el precio debiera ser mayor.

2014

Precio acción $8.877 (31/3/2014)

Utilidad por Acción u$1,2256

U$480

Ut por acción en $588,28

U/P =6,62%

2015

Precio acción $2.600 (6/3/2015)

Utilidad por acción u$0,3714

u$627,5

Utilidad por acción $233,05

U/P = 8,96%

Por tanto el precio de la acción a este nivel de utilidades debiera ser; 3.520 o dicho de otra forma, la utilidad fue muy buena a este nivel de precio de la acción.

Desconectado

#4513 07-03-15 18:58

- patoeuge

- Miembro

- Calificacion : 1

Re: CAP

Bueno bueno, aqui podemos hablar durante horas de que creemos que con esto sube o que con esto baja. LO IMPORTANTE, es que haga el mercado, si sube de 2750 creo que es IN, si baja de los 2.500 para los que tengan acciones es OUT.

Saludos y buen fin de semana

Desconectado

#4514 07-03-15 19:37

- Tatan_79

- Miembro

- Calificacion : 62

Re: CAP

Ebitda año 2014 US$ 381 millones.

La empresa vale hoy en bolsa US$ 600 millones aprox ,

Algo no cuadra

El Lobo de Sanhattan !!

Desconectado

#4515 08-03-15 02:24

- EsencialmenteAsarozo

- Miembro

- Calificacion : 9

Re: CAP

Al no considerar el endeudamiento de la empresa, es posible que un EBITDA elevado sea consecuencia de un elevado grado de apalancamiento, por lo que la capacidad real de obtener beneficio puede verse reducida de forma considerable. Fijate Tatán en el aumento de la deuda, a lo mejor ahí te cuadra.

Ebitda año 2014 US$ 381 millones.

La empresa vale hoy en bolsa US$ 600 millones aprox ,Algo no cuadra

Desconectado

#4516 08-03-15 08:31

- Tatan_79

- Miembro

- Calificacion : 62

Re: CAP

Al no considerar el endeudamiento de la empresa, es posible que un EBITDA elevado sea consecuencia de un elevado grado de apalancamiento, por lo que la capacidad real de obtener beneficio puede verse reducida de forma considerable. Fijate Tatán en el aumento de la deuda, a lo mejor ahí te cuadra.

Tatan_79 escribió:Ebitda año 2014 US$ 381 millones.

La empresa vale hoy en bolsa US$ 600 millones aprox ,Algo no cuadra

Si, puede ser, en la polar por ejemplo pasa eso, el guantón Barros siempre dice que la empresa tiene ebitda positivo, pero es porque le sumaba esos enormes gastos financieros al resultado operacional.

En este caso, si no tomamos en cuenta los gastos financieros o intereses de deuda, de igual forma nos da un ebitda alto US$ 310 millones,

El Lobo de Sanhattan !!

Desconectado

#4517 08-03-15 23:32

- MARKOLICH

- Miembro

- Calificacion : 42

Re: CAP

Salen 42, entran 5.....más cara quedó, pero esos 5 quizás sean vistos como buenos dada la mansaca del hierro.

Desconectado

#4518 09-03-15 04:48

- Hjosé

- Miembro

- Calificacion : 36

Re: CAP

Precio Objetivo $ 1.200........... con recomendación de vender.......... cosa seria Banchile....... se va contra el mercado,,,,,, saludos

Desconectado

#4519 09-03-15 07:28

- maginho

- Miembro

- Calificacion : 1

Re: CAP

Bachiller mantiene PO de $1.200, capaz que hoy suba a $7.000 jaja

Desconectado

#4520 09-03-15 07:40

- eripive

- Miembro

- Calificacion : 44

Re: CAP

Precio Objetivo $ 1.200........... con recomendación de vender.......... cosa seria Banchile....... se va contra el mercado,,,,,, saludos

Un informe nuevo?, o es el mismo que emitieron antes de que la acción subiera mas del 100%?...

Oportuncrisis!

Desconectado

#4521 09-03-15 07:54

- eripive

- Miembro

- Calificacion : 44

Re: CAP

Hoy se esta por ver como recibirá el mercado los resultados oficiales, tengo la impresión que podrían estar por sobre las expectativas..

Oportuncrisis!

Desconectado

#4522 09-03-15 08:26

- Hjosé

- Miembro

- Calificacion : 36

Re: CAP

Hjosé escribió:Precio Objetivo $ 1.200........... con recomendación de vender.......... cosa seria Banchile....... se va contra el mercado,,,,,, saludos

Un informe nuevo?, o es el mismo que emitieron antes de que la acción subiera mas del 100%?...

Es de hoy............saludos

Nuestra visión - CAP reportó un EBITDA de US$ 70 millones, 5% por debajo de nuestra estimación (US$ 74 millones) y ~10% por debajo de la del mercado. El EBITDA por tonelada en el segmento minero fue US$ 12 mientras el precio spot del hierro fue US$ 74 por tonelada. Así, un precio spot del hierro que actualmente está en torno de US$ 59 por tonelada es una preocupación, en nuestra opinión. La utilidad neta fue US$ 5 millones, mayor que nuestra estimación de una pérdida de -US$ 4 millones debido a menores costos de depreciación y amortización. La generación de flujo de caja libre fue -US$ 41 millones.

2014 - El EBITDA de CAP en 2014 fue US$ 381 millones (-46% a/a). El volumen de despachos de hierro llegó a solo (esto cambió en la última revisión de la RAE) 13 millones toneladas vs la estimación inicial de la compañía de 16 millones toneladas. El Acero también decepcionó con volúmenes de 704 mil toneladas (vs 748 mil originalmente) y un EBITDA de US$ 14 millones.

Hierro - El segmento minero reportó un EBITDA de US$ 54 millones durante el 4T14 (por debajo de nuestra expectativa de US$ 60 millones) y representó ~77% del EBITDA consolidado de CAP. El precio promedio de venta (US$ 52 por tonelada) y los despachos (4,6 millones de toneladas) estuvieron en línea con nuestras estimaciones pero mayores costos y menor depreciación impulsaron un EBITDA por tonelada de US$ 12 (vs US$ 13 estimado).

Acero - El negocio del acero generó un EBITDA de US$ 12 millones (~17% del EBITDA consolidado) durante el 4T14. Los despachos del segmento fueron 175 mil toneladas (+2% t/t, +9% a/a). Por otro lado, en procesamiento de acero los volúmenes fueron 107 mil toneladas (+16% t/t, -11% a/a).

Flujo de Caja - Las inversiones en propiedades, planta y equipos fueron US$ 69 millones en el 4T14, por sobre nuestra estimación de US$ 60 millones. Lo anterior, más los resultados operacionales, resultaron en un flujo de caja libre de -US$ 41 millones. Para el año 2014 completo el flujo de caja libre fue -US$ 188 millones. La deuda neta financiera de la compañía subió a US$ 922 millones (desde US$ 867 millones el trimestre anterior). El ratio de endeudamiento financiero neto a EBITDA terminó el año en 2,4x.

Implicancias - Esperamos una reacción negativa a los resultados y reiteramos nuestra recomendación de Vender (Precio Objetivo Ch$ 1.200 por acción) dado los menores precios del hierro en 2015.

Desconectado

#4523 09-03-15 08:29

- faeterov

- Miembro

- Calificacion : 24

Re: CAP

Con estos resultados debería reaccionar mal.... salvo que Andraca mueva sus piezas

Con un ebitda así de malo, van a tener que renegociar la deuda ahora ya.

Desconectado

#4524 09-03-15 08:39

- faeterov

- Miembro

- Calificacion : 24

Re: CAP

EsencialmenteAsarozo escribió:Al no considerar el endeudamiento de la empresa, es posible que un EBITDA elevado sea consecuencia de un elevado grado de apalancamiento, por lo que la capacidad real de obtener beneficio puede verse reducida de forma considerable. Fijate Tatán en el aumento de la deuda, a lo mejor ahí te cuadra.

Tatan_79 escribió:Ebitda año 2014 US$ 381 millones.

La empresa vale hoy en bolsa US$ 600 millones aprox ,Algo no cuadra

Si, puede ser, en la polar por ejemplo pasa eso, el guantón Barros siempre dice que la empresa tiene ebitda positivo, pero es porque le sumaba esos enormes gastos financieros al resultado operacional.

En este caso, si no tomamos en cuenta los gastos financieros o intereses de deuda, de igual forma nos da un ebitda alto US$ 310 millones,

Creo que vale la pena recordar qeu es el EBITDA.

Earnings

Before

Interest

Taxes

Depreciation

Amortization

Obviamente debe sumar el interés si es que partió desde la utilidad.

Desconectado

#4525 09-03-15 08:41

- faeterov

- Miembro

- Calificacion : 24

Re: CAP

Ebitda año 2014 US$ 381 millones.

La empresa vale hoy en bolsa US$ 600 millones aprox ,Algo no cuadra

Desconectado

#4526 09-03-15 08:59

- marck_888

- Miembro

- Calificacion : 10

Re: CAP

parece que la acción hoy se va a caer..

Desconectado

#4527 09-03-15 09:07

- FELIPE

- Miembro

- Calificacion : 13

Re: CAP

2500; 2300; 2180......si se lleva todo eso...se va directo al hoyo.

Consejo para los que les gusta leer los resultados, cuando tu tienes empresas en ciclos económicos bajos( o propios de la industria) es mas relevante que revisar el BALANCE que los EERR.

Lo importante es que no se vaya la volatilidad.

Bonus track: ya esta superando a CENCO en cortos.( no por aumento, si no que simplemente a CENCO le han cerrado una cantidad de cortos monstruosos).

Desconectado

#4528 09-03-15 09:33

- administrador

- Administrador

- Calificacion : 126

Re: CAP

Consejo general: nunca sigan el movimiento que se da el día de la entrega de resultados. Menos temprano en la mañana. Usualmente no genera continuación.

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#4529 09-03-15 09:46

- sj100

- Miembro

- Calificacion : 2

Re: CAP

creo que están leyendo mal...la linea de flote cash cost.. y el precio de corto plazo esta superado, con la reducción de costos... no deberían tener problemas de flujo... miren el balance como sugieren... y las lineas de desarrollo que esta siguiendo el grupo.... en todo caso el mercado manda.

Desconectado

#4530 09-03-15 09:48

- Tatan_79

- Miembro

- Calificacion : 62

Re: CAP

Tatan_79 escribió:Ebitda año 2014 US$ 381 millones.

La empresa vale hoy en bolsa US$ 600 millones aprox ,Algo no cuadra

Us$ 380 millones acumulado en el año

De ebitda ,

No trimestral amigo

El Lobo de Sanhattan !!

Desconectado