No estas registrado.

#3841 20-12-14 21:36

- intrader

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Estimados foreros,

como vienen diciendo hace rato, este topico es sobre "Analisis TECNICO Fondo de Pensiones". (el 90% de las personas no entiende lo que lee)

Su enlace es: http://www.chilebolsa.com/foro/viewtopic.php?id=3948

Acá se ven graficos, tendencias, fibo, trace, re trace, back trace, velas, campanas, etc etc, nada mas. Todo el resto, analisis fundamental incluido, donde corresponde, que no es acá.

Hay otro topico aparte que se llama "Alertas de cambio de fondo de AFP" .... o algo asi.

En ese se debe escribir sobre los vende pomadas, los FyF, los Pepito Pagadoble, Time4fun, TiempodeGanar, y otras yerbas sanateras. Su enlace es http://www.chilebolsa.com/foro/viewtopic.php?id=4955

El registro de compras y ventas es en el track record: http://www.chilebolsa.com/foro/viewtopic.php?id=967

Gracias.

Desconectado

#3842 20-12-14 22:50

- mad max

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

El 99,9% de los inversionistas exageran sus ganancias y ocultan sus pérdidas, por eso es un ejercicio interesante intentar transparentar la rentabilidad real obtenida con los cambios de fondos efectuados en base a los sesudos análisis técnicos de los fondos de pensiones, y otras fórmulas mágicas que permiten logar "ganancias extraordinarias".

Ciertamente que el análisis técnico de los fondos de pensiones no se hace en abstracto, sino que tiene por objetivo mejorar la rentabilidad de los ahorros depositados en la AFP, por eso no existe ninguna contradicción en postear mi propuesta en este tema, considerando además que ya antes se han tratado una serie de tópicos vinculados al tema de las inversiones de las AFP.

Desconectado

#3843 21-12-14 01:49

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

Eso es una estupidez. Si alguien dice "me estoy cambiando hoy" y alguien lo sigue...bueno...tendrá él que hacer los cálculos para saber si lo que está siguiendo es para su beneficio. Aquí no hay empresas, sino buena voluntad de varios, equivocados o correctos, de decir lo que están haciendo o viendo sobre el mercado. Me parece una soberana patudez que, además de la buena voluntad de postear lo que están viendo o lo que están haciendo se les pida dato alguno. Si usted va a tomar la ruta pasiva, no analizar usted sino que seguir a otro, es usted el que tiene que ver si le conviene. Aquí hay opiniones, no recomendaciones. Usted las sigue o no a su propio criterio y bajo su propia responsabilidad.

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#3844 21-12-14 08:22

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Yo tengo claro q tengo mas rentabilidad q una estrategia pasiva. No es tan dificil calcularlo.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3845 22-12-14 09:38

- SinNombre

- Expulsado

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Sería importante empezar a transparentar el track record de cada forero, con información objetiva.

Como se sabe, por normativa de la Super, cada vez que se efectúa un cambio de fondo en la cuenta de cotizaciones obligatorias, las AFP están obligadas a informar al cliente las veces que se ha cambiado de fondo en el último año, y la rentabilidad real obtenida, versus la rentabilidad que se hubiera obtenido quedándose en un mismo multifondo.Con esa información, se puede determinar si vale la pena hacer market timing. De hecho, las últimas 2 recomendaciones de FyF, generaron una pérdida, por lo que estoy pensando seriamente en desistir del juego.

Las últimas 2 veces que he hecho cambios en plan vital no me han mostrado la rentabilidad...

Desconectado

#3846 22-12-14 19:01

- Saak

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

mad max escribió:Sería importante empezar a transparentar el track record de cada forero, con información objetiva.

Como se sabe, por normativa de la Super, cada vez que se efectúa un cambio de fondo en la cuenta de cotizaciones obligatorias, las AFP están obligadas a informar al cliente las veces que se ha cambiado de fondo en el último año, y la rentabilidad real obtenida, versus la rentabilidad que se hubiera obtenido quedándose en un mismo multifondo.Con esa información, se puede determinar si vale la pena hacer market timing. De hecho, las últimas 2 recomendaciones de FyF, generaron una pérdida, por lo que estoy pensando seriamente en desistir del juego.

Las últimas 2 veces que he hecho cambios en plan vital no me han mostrado la rentabilidad...

Te cambiaste hace planvital hace poco? Creo que tienes que llevar un minimo de tiempo en la afp para que salga el mensaje (yo me cambie a planvital cuando bajo la comision y aun no me aparece el mensaje cuando hago cambios)

Desconectado

#3847 22-12-14 23:19

- juolru

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

Me cambié hoy al A...será tarde ??...alcanzaré algo dl posible rally ??....estaré comprando con cuota fecha 24...

Desconectado

#3848 23-12-14 10:03

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

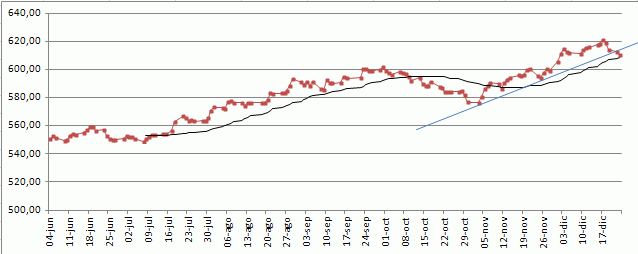

VAlor del dolar, rompe tendencia y puede iniciar tendencia a la baja.

Actualización del valor cuota fondo A Hábitat, el valor s&p500 se encuentra en pesos según valor del dolar observado. se observa freno en el alza de s&p500 debido a la baja del dolar, s&p500 se encuentra próximo a su techo de USD 2078, de romper tendríamos nueva alza, a mi juicio se debe estar atento a un nuevo cambio al fondo en caso de caer s&p500.

variación en el valor cuota 01 al 19 de diciembre

Fondo A: -1.83%

Fondo E: + 0.26%

estrategia c/ cambios de fondo : - 1,00%

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3849 23-12-14 10:12

- Traro

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

En mi opinión lo importante en los cambios de fondos es el números de cuotas, por ejemplo si estabas en en el fondo A con 1.000 cuotas, luego te cambias al fondo E y luego retornas al fondo A, lo que se debe revisar es la cantidad de cuotas, obviamente si es mayor a la salida, le ganaste al sistema, si tienes menos te gano el sistema, por tanto los rally cuentan con timing de salida y entrada.

Desconectado

#3850 23-12-14 15:41

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

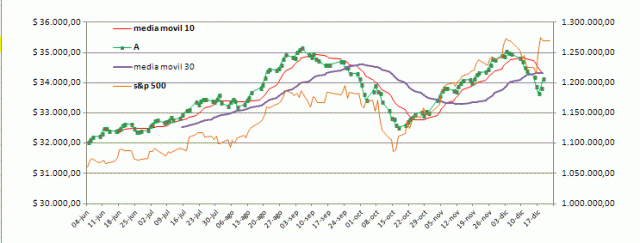

valor cuota 22/12/2014 cuprum fondo A $ 33.966,79 (+ 0,28%)

S&p500 rompiendo maximo anterior.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3851 23-12-14 15:59

- Franc

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

En mi opinión lo importante en los cambios de fondos es el números de cuotas, por ejemplo si estabas en en el fondo A con 1.000 cuotas, luego te cambias al fondo E y luego retornas al fondo A, lo que se debe revisar es la cantidad de cuotas, obviamente si es mayor a la salida, le ganaste al sistema, si tienes menos te gano el sistema, por tanto los rally cuentan con timing de salida y entrada.

Te falto el costo de oportunidad!!! o sa en este caso, el numero de cuotas que tendrias si hubieras seguido en ese fondo

Desconectado

#3852 23-12-14 16:39

- Nicodemo

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

En mi opinión lo importante en los cambios de fondos es el números de cuotas, por ejemplo si estabas en en el fondo A con 1.000 cuotas, luego te cambias al fondo E y luego retornas al fondo A, lo que se debe revisar es la cantidad de cuotas, obviamente si es mayor a la salida, le ganaste al sistema, si tienes menos te gano el sistema, por tanto los rally cuentan con timing de salida y entrada.

Creo que hay un tema de lógica entremedio.

Si bien eso es cierto cuando ganas o cuando no importa la variable tiempo. También podría haber escenarios en que con más cuotas, fueras perdiendo: comienza a bajar, te cambias, vuelves a comprar más cuotas a menor precio, la cuota sigue bajando con más cuotas.

En el supuesto de que las cuotas siempre recuperan y aumentan su valor, aplica que obtener más cuotas es el indicador. Pero el resultado depende de la variable tiempo.

Desconectado

#3853 23-12-14 16:52

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

En mi opinión lo importante en los cambios de fondos es el números de cuotas, por ejemplo si estabas en en el fondo A con 1.000 cuotas, luego te cambias al fondo E y luego retornas al fondo A, lo que se debe revisar es la cantidad de cuotas, obviamente si es mayor a la salida, le ganaste al sistema, si tienes menos te gano el sistema, por tanto los rally cuentan con timing de salida y entrada.

en mi opinion mas que las cuotas, es el saldo final:

saldo inicial: I

Saldo Final: F

Cotizaciones del período: C

diferencia en $ del periodo: (I - F)

diferencia s/ cotizaciones DSC: I - F - C

rentabilidad : (DSC*100)/I

ejemplo:

Saldo inicial: $ 10.000.000

Saldo final: $ 12.000.000

Cotizaciones: $ 900.000

DSC: 12.000.000 - 10.000.000 - 900.000 = 1.100.000

Rentabilidad: (1.100.000 * 100)/10.000.000 = 11%

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3854 23-12-14 17:22

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

..yo tengo un parámetro algo simple con la cuenta 2 ..veo la rentabilidad q ha tenido y listo

ej: partes con 100.000 en tu cuenta 2 afp y entre cambios de fondos(del A al E) en x periodo podrías tener 115.000...y con eso ya sabes q vas con 15% a tu favor en tu fondo respectivo.

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#3855 24-12-14 09:27

- parealmebe

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Hola Mekaniko, son buenos métodos esos, yo por ejemplo lo calculo de la siguiente forma y con 2 métodos:

1.-

Ganancia Simple:

(saldo_final - saldo_inicial) / saldo_inicial

Que viene siendo la diferencia entre 2 fechas X pero sin considerar el aporte mensual ó el descuento mensual en el caso de los trabajadores dependientes.

2.-

Rentabilidad Efectiva:

(saldo_final - saldo_inicial - ahorro mensual) / saldo_inicial

Aquí se tiene en cuenta el aporte mensual y corresponde, en mi opinión, a lo que deberíamos tener como rentabilidad real.-

Desconectado

#3856 24-12-14 09:30

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Hola Mekaniko, son buenos métodos esos, yo por ejemplo lo calculo de la siguiente forma y con 2 métodos:

1.-

Ganancia Simple:

(saldo_final - saldo_inicial) / saldo_inicialQue viene siendo la diferencia entre 2 fechas X pero sin considerar el aporte mensual ó el descuento mensual en el caso de los trabajadores dependientes.

2.-

Rentabilidad Efectiva:

(saldo_final - saldo_inicial - ahorro mensual) / saldo_inicialAquí se tiene en cuenta el aporte mensual y corresponde, en mi opinión, a lo que deberíamos tener como rentabilidad real.-

Tambien es importante hacer los calculos en uf, ahi tendremos la rentabilidad real

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3857 24-12-14 09:36

- parealmebe

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

parealmebe escribió:Hola Mekaniko, son buenos métodos esos, yo por ejemplo lo calculo de la siguiente forma y con 2 métodos:

1.-

Ganancia Simple:

(saldo_final - saldo_inicial) / saldo_inicialQue viene siendo la diferencia entre 2 fechas X pero sin considerar el aporte mensual ó el descuento mensual en el caso de los trabajadores dependientes.

2.-

Rentabilidad Efectiva:

(saldo_final - saldo_inicial - ahorro mensual) / saldo_inicialAquí se tiene en cuenta el aporte mensual y corresponde, en mi opinión, a lo que deberíamos tener como rentabilidad real.-

Tambien es importante hacer los calculos en uf, ahi tendremos la rentabilidad real

Correcto, sin embargo, creo que con éstos métodos tenemos algo bastante cercano a la realidad.

Desconectado

#3858 24-12-14 09:37

- parealmebe

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

mekaniko escribió:parealmebe escribió:Hola Mekaniko, son buenos métodos esos, yo por ejemplo lo calculo de la siguiente forma y con 2 métodos:

1.-

Ganancia Simple:

(saldo_final - saldo_inicial) / saldo_inicialQue viene siendo la diferencia entre 2 fechas X pero sin considerar el aporte mensual ó el descuento mensual en el caso de los trabajadores dependientes.

2.-

Rentabilidad Efectiva:

(saldo_final - saldo_inicial - ahorro mensual) / saldo_inicialAquí se tiene en cuenta el aporte mensual y corresponde, en mi opinión, a lo que deberíamos tener como rentabilidad real.-

Tambien es importante hacer los calculos en uf, ahi tendremos la rentabilidad real

Correcto, sin embargo, creo que con éstos métodos tenemos algo bastante cercano a la realidad.

¿ Es posible que alguien más pueda ayudarnos con este tema ?, más que nada como para verificar que estemos haciendo los cálculos de forma correcta.-

Desconectado

#3859 24-12-14 10:48

- cristhianf

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Aca pueden ver como se calcula la rentabilidad de la estrategia de cambios de fondo.

https://fondoalerta.wordpress.com/2014/ … industria/

Slaudos

Desconectado

#3860 24-12-14 12:39

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Mi cambio de fondo se hace efectivo mañana. Veremos como vamos con este cambio. Por el momento s&p500 lamentablemente la vaja drl dolar le resta impacto . Hice el cambio con un mayor riesgo esperabdo que s&p500 rompiera su techolo cuall acontecio. De haber seguido mi sistema la alerta de cambio la hubiera tenido ayer en la tarde. Las cuotas del 23 y 24 seran positivas veremos cuanto dura esta alza.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3861 24-12-14 13:41

- Freddy62

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

El EUR ha bajado casi un 5% en estos últimos días. No sé en qué influirá en el valor cuota de la AFP. ¿Tal vez las inversiones en Europa? ¿O todas se manejan en USD en todos lados?

Desconectado

#3862 24-12-14 13:46

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Un buen porcentaje en US. yo me guio por lo empirico. Veo una alta correlacion entre el s&p500 ajustado en pesos y el valor del fondo A.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3863 26-12-14 17:44

- parealmebe

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Aca pueden ver como se calcula la rentabilidad de la estrategia de cambios de fondo.

https://fondoalerta.wordpress.com/2014/ … industria/

Slaudos

De acuerdo, sirve perfecto para cambio de un fondo a otro fondo, pero que pasa cuando te cambias del fondo A, por ejemplo, al C 50% y E 50%, ó viceversa, eso ya está un poco más dificil, con este método no es posible calcular la rentabilidad en esos casos, por lo menos en función del valor cuota.-

Desconectado

#3864 28-12-14 21:27

- Franc

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Hay algo que he echado de menos en todos los análisis que he visto hasta ahora. Me parece muy bien los graficos que ven el S&P con medias moviles a 30 y otros indicadores como el RSI, sin embargo hay algo que no se ha hablado hasta ahora (o por lo menos no lo he leído). Se trata de que cada AFP tiene su portafolio invertidos en distintas empresas y distintos países. por ejemplo Habitat su cartera está compuesta por:

Detalle Inversión Total Extranjeros (MM USD) 5.942,27

Asia Emergente 1.135,03

Asia Pacífico Desarrollada 1.019,5

Europa 670,17

Europa Emergente 138,85

Latinoamérica 492,76

Medio Oriente- África 36,28

Norteamérica 2.230,16

Otros 222,52

Esta claro que acá lo más importante es Norteamerica y Asia está creciendo. Al punto que voy, es que no todos los análisis que hacemos acá siguen los mismos patrones para todas las AFP. Se los dejo para el que quiera comentar

pd: sería bueno ver el detalle de las empresas de donde se invierte

Desconectado

#3865 28-12-14 21:33

- Franc

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

la inversion que describi es del fondo A

Desconectado

#3866 29-12-14 07:53

- elhuasocapitalista

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Hay algo que he echado de menos en todos los análisis que he visto hasta ahora. Me parece muy bien los graficos que ven el S&P con medias moviles a 30 y otros indicadores como el RSI, sin embargo hay algo que no se ha hablado hasta ahora (o por lo menos no lo he leído). Se trata de que cada AFP tiene su portafolio invertidos en distintas empresas y distintos países. por ejemplo Habitat su cartera está compuesta por:

Detalle Inversión Total Extranjeros (MM USD) 5.942,27

Asia Emergente 1.135,03

Asia Pacífico Desarrollada 1.019,5

Europa 670,17

Europa Emergente 138,85

Latinoamérica 492,76

Medio Oriente- África 36,28

Norteamérica 2.230,16

Otros 222,52Esta claro que acá lo más importante es Norteamerica y Asia está creciendo. Al punto que voy, es que no todos los análisis que hacemos acá siguen los mismos patrones para todas las AFP. Se los dejo para el que quiera comentar

pd: sería bueno ver el detalle de las empresas de donde se invierte

La ley establece una rentabilidad real mínima para el Fondo de Pensiones, para lo cual, en cada mes, las Administradoras serán responsables de que la rentabilidad real anualizada de los últimos treinta y seis meses de cada uno de sus Fondos, no sea menor a la que resulte inferior entre: 1. En el caso de los Fondos Tipos A (más riesgoso) y B (riesgoso): - La rentabilidad real anualizada de los últimos treinta y seis meses promedio de todos los Fondos del mismo tipo, según corresponda, menos cuatro puntos porcentuales, y - La rentabilidad real anualizada de los últimos treinta y seis meses promedio de todos los Fondos del mismo tipo, según corresponda, menos el valor absoluto del cincuenta por ciento de dicha rentabilidad... bla bla bla etc etc

¿Que ocurre en la práctica? Que las AFP se siguen unas a otras en sus inversiones, logrando una rentabilidad muy parecida que les asegure nunca tener que recurrir a su patrimonio para cubrir estas diferencias.

Desconectado

#3867 29-12-14 15:33

- SinNombre

- Expulsado

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

cambios entre multifondos de AFP habrían caído 30% ; 2014 v/s 2013

Desconectado

#3868 29-12-14 16:33

- SinNombre

- Expulsado

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

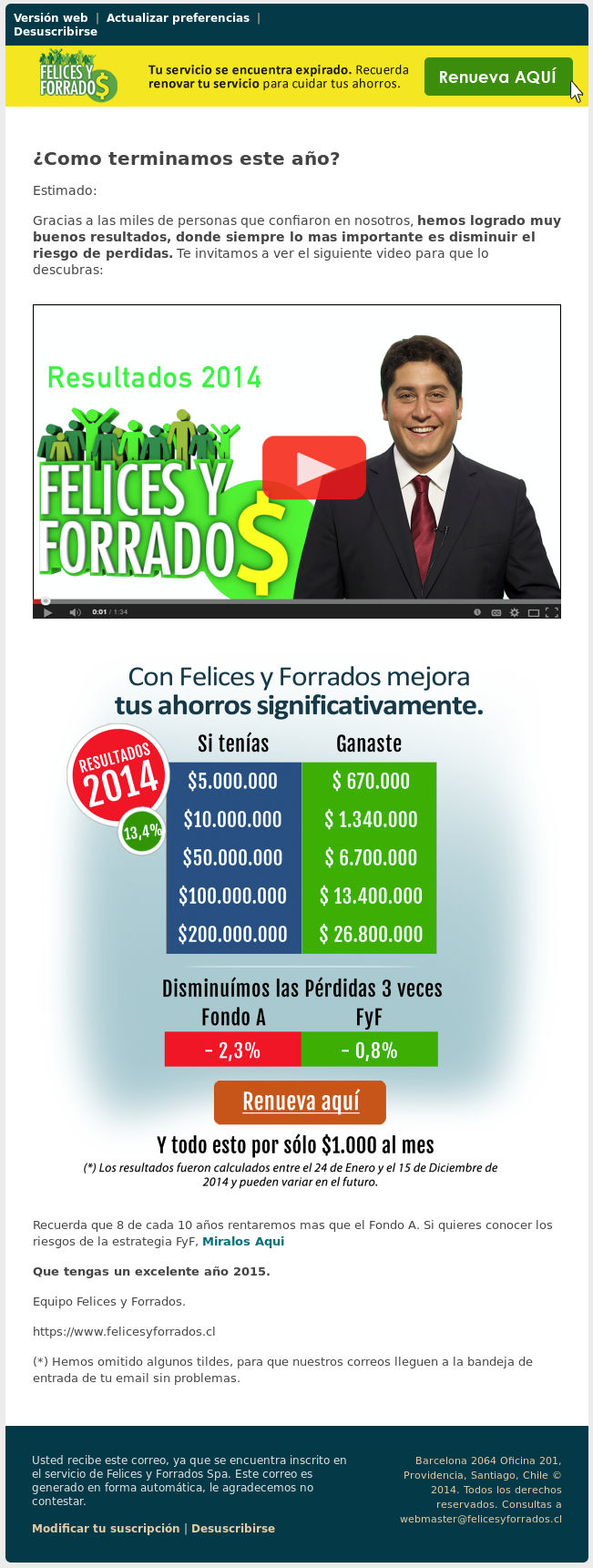

Publicidad bastante rara e incluso un poco desleal con los usuarios. ¿que significa eso de las pérdidas? ¿Que el fondo A perdió?

Original web:

http://felicesyforradosspa.cmail1.com/t … F541266895

Desconectado

#3869 31-12-14 17:33

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

Lo de los mercados externos hoy se va a ver feo feo en el gráfico.

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#3870 02-01-15 07:47

- patoperro

- Miembro

- Calificacion : 11

Re: Análisis técnico fondos de pensiones

Publicidad bastante rara e incluso un poco desleal con los usuarios. ¿que significa eso de las pérdidas? ¿Que el fondo A perdió?

http://www.chilebolsa.com/foro/uploads/ … -23-06.jpg

Original web:

http://felicesyforradosspa.cmail1.com/t … F541266895

No me cuadra ese resultado, me parece engañoso...

ademas si te fijas el dato está calculado entre el 24.enero.2014 y el 15.diciembre.2014

¿porque no lo calcularon del 01.enero.2014 al 31.Diciembre.2014?

ademas en twitter vi esta informacion:

#Rentabilidad2014 al 29/12 AFPCapital

A 14,67%

B 14%

C 14,56%

D 13,18%

E 12,33%

@FelicesForrados 7,58%

@TPGSocios 18,61%

@FondoAlerta 15,26%

¿Quieres ser rico? Pues no te afanes en aumentar tus bienes, sino en disminuir tu codicia.

Desconectado