No estas registrado.

#2191 08-08-13 11:32

- Mister Price

- Miembro

- Calificacion : 0

Re: CURAUMA

Hace unos años y luego de una conversación relativa a negocios y estratégias un señor mas viejo me dijo: "entre bueyes no hay cornada"

Me parece de lo mas lógico que MC defienda su patrimonio y el de accionistas de la mejor forma posible.

Desconectado

#2192 08-08-13 11:33

- Rolex

- Miembro

Re: CURAUMA

He leido este tema desde hace rato y es demasiado bueno, tanto que me inscribi para dar mi humilde experiencia con don manuel.

A nivel familiar tuvimos alguna vez negocios en grande con don manuel, y solo les puedo decir que fue demasiado derecho, siempre, pero como toda cosa buena, tambien tuvo su lado malo.

Y porque me llama la atencion esta nueva situacion...es porque se parece bastante a lo que nos paso a nosotros y otros, terrenos en garantia, no se preocupen valen millones, comenzaron los problemas, y a traves de una serie de movidas legales (como veo sucede ahora aca) de un dia para otro, ya no habian terrenos en garantia, y una oferta sobre la mesa, 50% de quita, tomalo o dejalo.

No hay rencor, se gano mucho, pero don manuel es demasiado zorro, y parece que no hay negocio bueno para el si no lo termina de forma irregular, si el jugara dentro de las normas, seguramente seria nuevamente uno de los mas ricos de chile, pero no, le gusta la triquinuela, y ahi la embarra.

Me gusta el sobrenombre que le colocaron aca, HIGHLANDER, realmente don manuel es inmortal, y cuando esa mente piensa como hacer la triquinuela, funciona.

Solo vean a falabella, US$40M desaparecieron y ahi esta Don Manuel...tranquilito.

Su nuevo equipo de abogados? Fazio...

Ya lo decia mi abuelito Q.E.P.D ...dios los cria, el diablo los junta

Apuesto ese 50% de la quita, a que Don Manuel la hace una vez mas y por partida doble (euroamerica falabella)

Muy buen tema!

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#2193 08-08-13 14:38

- eluspa_2010

- Miembro

- Calificacion : 8

Re: CURAUMA

http://www.bolsadesantiago.com/Noticias … 0_8912.pdf

En este documento el Fondo de inverion privado PES, señala como adquirio la participacion en Curauma.

Desconectado

#2194 08-08-13 14:46

- eluspa_2010

- Miembro

- Calificacion : 8

Re: CURAUMA

http://www.bolsadesantiago.com/Noticias … 0_8912.pdf

En este documento el Fondo de inverion privado PES, señala como adquirio la participacion en Curauma.

Lo que me extraña, porque hacen transacciones en Notaria y no en la bolsa como debiera ser? ah? Eso debio consultarles la SVS.

Desconectado

#2195 08-08-13 15:09

- XUXO

- Miembro

- Calificacion : 1

Re: CURAUMA

Se traspasaron $ 1.871.504.000, casi 4 millones de US$.....

Desconectado

#2196 08-08-13 15:45

- freud

- Miembro

- Calificacion : 1

Re: CURAUMA

pero eso es de Abril, compraron a $4 !

Desconectado

#2197 08-08-13 16:17

- Cashflow

- Miembro

- Calificacion : 11

Re: CURAUMA

a 4 pesos, o son visionarios con mucha fe en el proyecto o simplemente "les vendieron la pescada"

"Stock's going to Pluto, man! / Start unloading. Dump it! Now! Dump it all!"

Desconectado

#2198 08-08-13 16:26

- tatin99

- Miembro

- Calificacion : 6

Re: CURAUMA

"Varios acreedores han tenido como norma dentro de las negociaciones celebradas con la empresa una tendencia a que estas contengan condiciones abusivas e ilegales, aprovechando la desmejorada situación de caja por la que pasado la firma".

Parte de las declaraciones de Rafael Fazio, socio de Inverfaz, a El Mercurio de hoy, Economía y Negocios.

Desconectado

#2199 08-08-13 18:50

- tatin99

- Miembro

- Calificacion : 6

Re: CURAUMA

Mayores detalles respecto al tema en entrevista de La Segunda a Rafael Fazio, el nuevo asesor de Curauma.

No sólo los contratos con Euroamérica, también los contratos con otros acreedores, están siendo revisados.

Desconectado

#2200 08-08-13 18:51

- Rolex

- Miembro

Re: CURAUMA

"Varios acreedores han tenido como norma dentro de las negociaciones celebradas con la empresa una tendencia a que estas contengan condiciones abusivas e ilegales, aprovechando la desmejorada situación de caja por la que pasado la firma".

Parte de las declaraciones de Rafael Fazio, socio de Inverfaz, a El Mercurio de hoy, Economía y Negocios.

Asi no salvo lo aguirre ![]()

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#2201 08-08-13 21:35

- eluspa_2010

- Miembro

- Calificacion : 8

Re: CURAUMA

tatin99 escribió:"Varios acreedores han tenido como norma dentro de las negociaciones celebradas con la empresa una tendencia a que estas contengan condiciones abusivas e ilegales, aprovechando la desmejorada situación de caja por la que pasado la firma".

Parte de las declaraciones de Rafael Fazio, socio de Inverfaz, a El Mercurio de hoy, Economía y Negocios.

Asi no salvo lo aguirre

Estimado ROLEX, tu que estuviste cercano a Cruzat, cual crees que sera su proxima movida?

Desconectado

#2202 08-08-13 21:58

- Rolex

- Miembro

Re: CURAUMA

Rolex escribió:tatin99 escribió:"Varios acreedores han tenido como norma dentro de las negociaciones celebradas con la empresa una tendencia a que estas contengan condiciones abusivas e ilegales, aprovechando la desmejorada situación de caja por la que pasado la firma".

Parte de las declaraciones de Rafael Fazio, socio de Inverfaz, a El Mercurio de hoy, Economía y Negocios.

Asi no salvo lo aguirre

Estimado ROLEX, tu que estuviste cercano a Cruzat, cual crees que sera su proxima movida?

No fui cercano solo negocios, cercano me imagino a un familiar o amigo, y no es mi caso. Su proxima movida yo creo ya esta en ejecucion, solo le faltaba un abogado dispuesto a ser su portavoz y firmar papeles. El verdadero abogado aca es Don Manuel, y como todos dicen, tiene una vision a muy largo plazo, yo creo que el dia que euroamerica le presto la plata, el ya habia imaginado este final, no asi euroamerica.

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#2203 08-08-13 23:10

- Morgan

- Miembro

Re: CURAUMA

"Varios acreedores han tenido como norma dentro de las negociaciones celebradas con la empresa una tendencia a que estas contengan condiciones abusivas e ilegales, aprovechando la desmejorada situación de caja por la que pasado la firma".

Parte de las declaraciones de Rafael Fazio, socio de Inverfaz, a El Mercurio de hoy, Economía y Negocios.

No es inusual que un mal pagador busque victimizarse.

Desconectado

#2204 09-08-13 14:56

- Isacaro

- Miembro

- Calificacion : 2

Re: CURAUMA

Agrego más detalles sobre la demanda de Curauma a EuroAmerica.

Abogad de Curauma señala que entre los años 2007 y 2012 se habría pagado 45,6% adicional al capital original

Desconectado

#2205 09-08-13 21:12

- masterdba

- Miembro

- Calificacion : 13

Re: CURAUMA

Buena la tele serie. Veremo que resuelve tribunales !!! Ni pensar que pasaría con la acción si los tribunales determinan que la demanda se ajusta a razón !!!! Pero, seamos objetivo esto es parte del show MC.

Slds

Tolerancia y Perseverancia !!!!

Desconectado

#2206 10-08-13 19:24

- winn

- Miembro

- Calificacion : 2

Re: CURAUMA

Buena la tele serie. Veremo que resuelve tribunales !!! Ni pensar que pasaría con la acción si los tribunales determinan que la demanda se ajusta a razón !!!! Pero, seamos objetivo esto es parte del show MC.

Slds

Lo mas probable es .... que la demanda sea aceptada en tribunales,y se inicie un juicio que se extenderá por meses ,o hasta un año a lo menos. Así,el sr Cruzat ganará el tiempo suficiente para ,con PREMVAL aprobado, resolver sus dudas y deudas. ![]()

Desconectado

#2207 12-08-13 18:03

- RETINKUDO

- Miembro

- Calificacion : 43

Re: CURAUMA

Un breve comentario:

1:- Cruzat vende a $ 4. esto es real, vendio en abril el 7% de la empresa en $ 4. este es el precio al que él valoro el proyecto hace un par de meses en Abril. Podriamos suponer que si aparece otro fondo de inversion o un comprador potencial el valor seria cercano a $ 4. Por lo que comprar hoy a $ 2.3 me parece poco rentable.

2.- Antes, al menos comprabamos terrenos, se podian dejar las accciones a morir porque los terrenos mas que mal con o sin premval se valorizan y tarde o temprano esto mejoraba, todos dabamos por hecho que los terrenos de Euro se recuperaban, era un mero tramite, actualmente, en este escenario no se compran terrenos, se compra un juicio, un potencial salvador, un milagro, por lo que nuevamente el precio actual de $ 2.3 es pocaso interesante.

Siempre sera atractivo comprar Curauma, sin embargo a estos valores en este nuevo escenario la apuesta me parece que por el momento no vale el riesgo, esto debiera acercarse a $ 1 o menos, para distanciarse unas 3 o 4 veces del precio de venta del controlador, para evaluar una posible ficha en el papel...

Desconectado

#2208 12-08-13 19:32

- sj100

- Miembro

- Calificacion : 2

Re: CURAUMA

Estas son operaciones de crédito, inter-empresas.revisa bien.

Un breve comentario:

1:- Cruzat vende a $ 4. esto es real, vendio en abril el 7% de la empresa en $ 4. este es el precio al que él valoro el proyecto hace un par de meses en Abril. Podriamos suponer que si aparece otro fondo de inversion o un comprador potencial el valor seria cercano a $ 4. Por lo que comprar hoy a $ 2.3 me parece poco rentable.

2.- Antes, al menos comprabamos terrenos, se podian dejar las accciones a morir porque los terrenos mas que mal con o sin premval se valorizan y tarde o temprano esto mejoraba, todos dabamos por hecho que los terrenos de Euro se recuperaban, era un mero tramite, actualmente, en este escenario no se compran terrenos, se compra un juicio, un potencial salvador, un milagro, por lo que nuevamente el precio actual de $ 2.3 es pocaso interesante.

Siempre sera atractivo comprar Curauma, sin embargo a estos valores en este nuevo escenario la apuesta me parece que por el momento no vale el riesgo, esto debiera acercarse a $ 1 o menos, para distanciarse unas 3 o 4 veces del precio de venta del controlador, para evaluar una posible ficha en el papel...

Desconectado

#2209 12-08-13 19:38

- Isacaro

- Miembro

- Calificacion : 2

Re: CURAUMA

Un breve comentario:

1:- Cruzat vende a $ 4. esto es real, vendio en abril el 7% de la empresa en $ 4. este es el precio al que él valoro el proyecto hace un par de meses en Abril. Podriamos suponer que si aparece otro fondo de inversion o un comprador potencial el valor seria cercano a $ 4. Por lo que comprar hoy a $ 2.3 me parece poco rentable.

2.- Antes, al menos comprabamos terrenos, se podian dejar las accciones a morir porque los terrenos mas que mal con o sin premval se valorizan y tarde o temprano esto mejoraba, todos dabamos por hecho que los terrenos de Euro se recuperaban, era un mero tramite, actualmente, en este escenario no se compran terrenos, se compra un juicio, un potencial salvador, un milagro, por lo que nuevamente el precio actual de $ 2.3 es pocaso interesante.

Siempre sera atractivo comprar Curauma, sin embargo a estos valores en este nuevo escenario la apuesta me parece que por el momento no vale el riesgo, esto debiera acercarse a $ 1 o menos, para distanciarse unas 3 o 4 veces del precio de venta del controlador, para evaluar una posible ficha en el papel...

Rertinkudo, soy novato en esto, y por lo mismo te pido puedas explicar mejor tus conclusiones, ya que respecto al primer punto, comprar a $2,3 y vender a $4 es una rentabilidad de casi 74%......eso para mí es rentable, incluso si pensamos que para que entre un nuevo comprador estos $4 deben ser atractivos para él, por lo tanto podríamos pensar que el precio de la acción podría ser superior a $4. Además, en abril no habían novedades respecto del premval como lo es ahora....que es un hecho real, por lo tanto, ahora las acciones podrían ser vendidas a un tercero a un mejor precio

En relación al punto 2, el juicio señalaría (en el caso que sea favorable) que los terrenos están cancelados o gran porcentaje de ellos está cancelado, por lo tanto, estos terrenos revalorizados por el premval hace más interesante la acción.

Saludos

Desconectado

#2210 12-08-13 20:01

- RETINKUDO

- Miembro

- Calificacion : 43

Re: CURAUMA

RETINKUDO escribió:Un breve comentario:

1:- Cruzat vende a $ 4. esto es real, vendio en abril el 7% de la empresa en $ 4. este es el precio al que él valoro el proyecto hace un par de meses en Abril. Podriamos suponer que si aparece otro fondo de inversion o un comprador potencial el valor seria cercano a $ 4. Por lo que comprar hoy a $ 2.3 me parece poco rentable.

2.- Antes, al menos comprabamos terrenos, se podian dejar las accciones a morir porque los terrenos mas que mal con o sin premval se valorizan y tarde o temprano esto mejoraba, todos dabamos por hecho que los terrenos de Euro se recuperaban, era un mero tramite, actualmente, en este escenario no se compran terrenos, se compra un juicio, un potencial salvador, un milagro, por lo que nuevamente el precio actual de $ 2.3 es pocaso interesante.

Siempre sera atractivo comprar Curauma, sin embargo a estos valores en este nuevo escenario la apuesta me parece que por el momento no vale el riesgo, esto debiera acercarse a $ 1 o menos, para distanciarse unas 3 o 4 veces del precio de venta del controlador, para evaluar una posible ficha en el papel...

Rertinkudo, soy novato en esto, y por lo mismo te pido puedas explicar mejor tus conclusiones, ya que respecto al primer punto, comprar a $2,3 y vender a $4 es una rentabilidad de casi 74%......eso para mí es rentable, incluso si pensamos que para que entre un nuevo comprador estos $4 deben ser atractivos para él, por lo tanto podríamos pensar que el precio de la acción podría ser superior a $4. Además, en abril no habían novedades respecto del premval como lo es ahora....que es un hecho real, por lo tanto, ahora las acciones podrían ser vendidas a un tercero a un mejor precio

En relación al punto 2, el juicio señalaría (en el caso que sea favorable) que los terrenos están cancelados o gran porcentaje de ellos está cancelado, por lo tanto, estos terrenos revalorizados por el premval hace más interesante la acción.

Saludos

Isacaro, me refiero a que el premio versus riesgo a estos niveles es bajisimo, no se me hace atractivo en lo absoluto, efectivamente como tu dices podria ser un premio de 74% , pero estas comprando un papel que puede literalmente quebrar, irse a $0, te pongo un ejemplo: No encuentras tu que seria mas seguro con tu capital e igual de rentable, comprar la polar y esperar que vuelva a $ 174??, es lo mismo, con la diferencia que la polar no esta a punto de quebrar, es una empresa y no sueños. Por eso reitero, Curauma es super atractivo pero para mi no a estos niveles, si el techo hoy lo estan dando los $ 4 de la venta de abril, comprar a $ 2.3 con todo lo que se juega me parece, para mi que el riesgo es demasiado alto para intentar con suerte duplicar?? Por lo que creo que el papel debiera alejarse de forma importante de estos $ 4 de techo , para analziar una entrada...

Desconectado

#2211 12-08-13 20:42

- Isacaro

- Miembro

- Calificacion : 2

Re: CURAUMA

Ok, entonces es algo subjetivo en relación al premio por riesgo. Comprendo lo que señalas, gracias

Por ahí se señaló que la historia de curauma es interesante....algo así como un caso de estudio. Así que considerando esto, alguno de los más experimentados podría dar su opinión respecto al sustento de la demanda en contra de EA. Esta se basa en lo siguiente:

"Según las cifras entregadas por Inverfaz, por ambos terrenos se recibió 715 mil UF el año 2004. De esta cifra, Las Cenizas representarían 400 mil UF y La Luz 315 mil UF. Por estos contratos, entre los años 2007 y 2012, habrían pagado un total de 1.040.775 UF. Esto significaría que EuroAmerica habría ganado un retorno de UF+7,36% anual. Según los cálculos de la firma, esto es haber recibido en ocho años un 45,6% adicional al desembolso original de UF715 mil, a título de intereses.

Entonces, ¿hay usura o no?. En otro comunicado de prensa se señala que los intereses cobrados por EA al momento de la firma del ctto, y también en la actualidad superan la tasa máxima convencional.

Si alguien se anima a dar su opinión, se agradece enormemente para los que estamos aprendiendo, ya que según entiendo, en esto se basa la demanda....y por consiguiente el futuro de curauma (si es que no hay nuevo socio)

Desconectado

#2212 12-08-13 20:49

- Bull Market

- Miembro

- Calificacion : 5

Re: CURAUMA

Hola SRT. Por fa, me podrías explicar en que se beneficia MC en traspasar acciones de un saco a otro?? Quede "pillo". ![]()

Saludos,

BM

Me tinca que el Fondo de inversion al cual MC vendio a $4 las acciones, es el mismo.

Desconectado

#2213 12-08-13 21:03

- Cashflow

- Miembro

- Calificacion : 11

Re: CURAUMA

Si la demanda no es aceptada, daría lo mismo que se retasen los terrenos porque pertenecerían a euroamérica si no hay plata para recomprar dentro del plazo. Sería cara o sello al final, no una inversión. El mercado sabe más que nosotros, y si tiene castigada a esta acción con una gran tendencia bajista (-95%), cero volumen y sin confianza en el controlador por algo será.

Si el punto es esperar que salga todo bien para participar de una timba, bienvenida sea en su momento, pero sostener la acción viendo como se desploma, no. La empresa el primer trimestre tuvo CERO ingresos, sólo gastos y pérdidas, así es como pierde su valor bursátil.

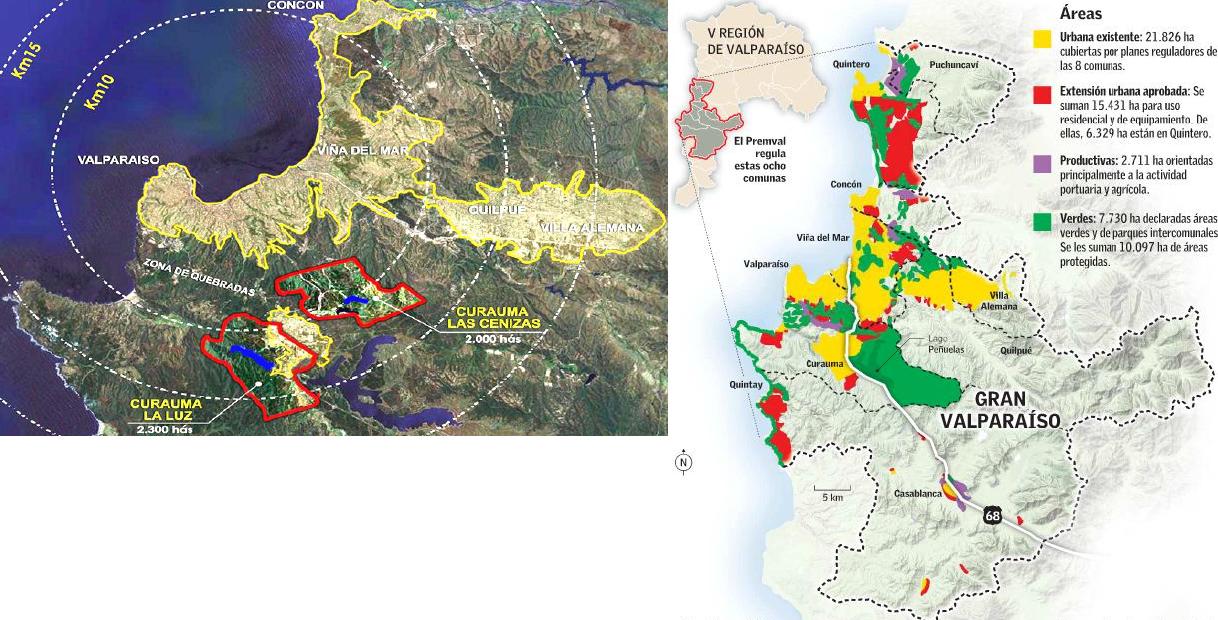

Pd: Solo para confirmar expectativas, cuando calculan la retasación, ¿toman en cuenta tambien las hectareas de area verde exclusiva y el fundo la luz? comparar mapas del analisis razonado 1T 2013 vs premval, no me calza meter todo al mismo saco.

"Stock's going to Pluto, man! / Start unloading. Dump it! Now! Dump it all!"

Desconectado

#2214 12-08-13 21:34

- eluspa_2010

- Miembro

- Calificacion : 8

Re: CURAUMA

ALESSANDRI COHN ARTURO, saben quien es?? Pues nada menos que un diputado de la Republica, que esperara el teniendo acciones en Curauma? esta soñando despierto o igual de iluso de los que estamos in?

Desconectado

#2215 13-08-13 00:14

- Stephen_Micardi

- Miembro

- Calificacion : 47

Re: CURAUMA

Hola.

1. Arturo Alessandri Cohn NO es diputado. (es abogado de un estudio de su familia)

2. Cristián Larroulet SI tiene acciones de Curauma valorizadas en un poco más de $200.000 en la actualidad y que en sus mejores tiempos no eran más de $2.500.000. Así que cero influencia...

3. Si entran en esa política de comparaciones de quién tiene acciones de Curauma para predecir el "poder de influencia" y/o ayuda a Cruzat que eso podría suponer, andan bastante perdidos. Herman Chadwick (primo hermano de Sebastián Piñera) tenía acciones de La Polar en el momento que se descubrió el fraude de la misma en junio de 2011 (¿corrió alguna influencia por ahí?, NO, se cayó al igual que muchos en esa época)

3. Cruzat tiene pocas influencias en comparación con antaño (de a poco lo han ido dejando solo, hasta sus propios hijos). Le quedan algunos familiares, que por ser casados con hermanas de él o por ser yernos, etc. lo ayudan de vez en cuando, pero créanme, están chatos de ayudarlo porque es una persona (en términos de negocios) muy tránsfugo. (como persona es un caballero muy cordial, como dijo Rolex)

4.

Me tinca que el Fondo de inversion al cual MC vendio a $4 las acciones, es el mismo.

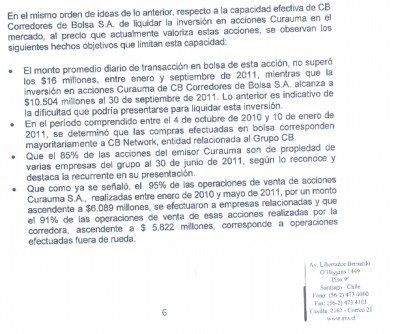

Tal como expresa SRT, en el post posterior al anterior, Cruzat utiliza ese método (y no es el único, porque es difícil pillar estas maniobras) por diversas razones: (i) Proteger sus activos, (ii) Elevar el precio (cómo lo hizo entre 2010 y 2011. Ver Oficio de la SVS aquí: http://www.svs.cl/sitio/dictamenes/doctos/26377.pdf) (iii) Empezar con operaciones de financiamiento con otras sociedades. (no olvidemos que con las sociedades pasa algo similar que con las personas, caen en un "dicom", por lo que si son malas pagadoras o incumplidoras, no se realizan más transacciones u operaciones con esas sociedades y son "vetadas" por el mercado)

Este es un extracto de la página 6 de oficio: (si pueden léanlo entero, aunque sé que no servirá para nada, no hay peor ciego que el que no quiere ver)

Además, como se ha visto en varias operaciones de acciones de Curauma, son operaciones de financiamiento, por tanto las acciones deberían ir como garantía. Bajo esta modalidad, al precio de mercado de las acciones se les aplica un % de descuento en caso de impago de la operación de retrocompra. (Por ejemplo: Precio mercado acción = $10, se dan en garantía con un descuento de 30%, es decir a $7. Si se incumple el pago en la fecha indicada de la retrocompra, el financista se queda con las acciones y las puede liquidar a precio de mercado. Luego puede tolerar venderlas hasta a $7 sin salir a pérdida. Lo más probable es que eso haya pasado con la acción de Curauma. Hipótesis: Curauma se financia, da en garantía acciones, al momento de pagar no paga y, finalmente, el financista liquida las acciones a un precio menor para pagarse de la deuda. No fue el primero, ni será el último que caiga en desgracia por eso, y el precio de la acción está como está. Y creo que algo parecido está pasando con Salfacorp)

5. Independiente que tribunales acepte la demanda o no de Curauma sobre Euroamérica, tiene todas las de perder, ha reconocido la deuda por todos los medios comunicacionales posibles. Pidió prórroga de la última cuota el año pasado, la cual no pago en ninguna de sus formas durante el presente año y, "mágicamente" se dan cuenta que está pagada porque "Euroamérica fue usurera". Y resulta que "Inverfaz" se da cuenta. No fue Larraín Vial, no fueron sus hijos, no fue su cuñado, ni su yerno, nadie de ellos, sino que fue "Inverfaz". (Y antes que todo ello ocurriera, renuncian su hijo, su yerno y un amigo de él al directorio y a la comisión financiera. Además de renunciar Larraín Vial, supongo que para no prestarse para el jueguito de Cruzat).

Luego, Cruzat planeó todo esto y buscó a la gente apropiada (Los "Yes man" apropiados) para ejecutar su idea. "Inverfaz", Spam Espinoza, Mauricio Pinto, sus más cercanos, porque todos los honestos renunciaron.

6. Si Curauma no paga la última cuota a Euro en septiembre, la cosa pinta muy feo. Si Cruzat pierde en tribunales (independiente cuándo) no pagando la cuota a Euro, ésta última se queda con los terrenos y Curauma vale $0 (quiebra)

7. Aún con el Premval aprobado, un desarrollo urbano no se hace en una semana, un mes ni un año. Son años, décadas!!... No es llegar y vender terrenos así como así...

8. La ÚNICA opción de Cruzat es que venda toda su parte de Curauma (¿Hurtado Vicuña?) y, por lo visto, no lo va a hacer.

9. Hay mucho vende humo en este post. Piensen que hay gente ilusionada leyendo las cosas que escriben. Si piensan que Curauma se va a salvar de la nada, que por un juicio chanta a Euroamérica se va a salvar, que con el PREMVAL aprobado se va a salvar, que con "Inverfaz" se va a salvar... esto está cada vez peor. Falta ver a Cruzat colocándose en una huelga de hambre para que el mercado le dé por pagado todo, porque "se siente estafado por un mercado usurero". Cualquier persona que haya estudiado finanzas sabe que a un riesgo mayor se le pide una rentabilidad mayor (No digamos que Curauma es un ideal de empresa segura, todo lo contrario, un bono basura es un bono AAA al lado de Curauma, como SA, no como idea, ojo)

Saludos

Smic

No confíe usted en aquellos que han encontrado ya la verdad; confíe solamente en quienes siguen buscándola (André Kostolany)

Desconectado

#2216 13-08-13 00:34

- Fenix10

- Miembro

- Calificacion : 3

Re: CURAUMA

Solo una duda: ¿En este tipo de contratos se aplica la regla de Tasa Máxima Convencional? O ¿Són de libre acuerdo entre los contratatantes?

Por que si aplica TMC, y los números son ciertos. La tasa aplicada es superior a TMC, por lo que se trasgredió la ley y punto.

Ahora si la tasa es más flexible... no debierna ni siquiera aceptar la demanda.

Desconectado

#2217 13-08-13 10:24

- Isacaro

- Miembro

- Calificacion : 2

Re: CURAUMA

Solo una duda: ¿En este tipo de contratos se aplica la regla de Tasa Máxima Convencional? O ¿Són de libre acuerdo entre los contratatantes?

Por que si aplica TMC, y los números son ciertos. La tasa aplicada es superior a TMC, por lo que se trasgredió la ley y punto.

Ahora si la tasa es más flexible... no debierna ni siquiera aceptar la demanda.

A eso me refiero en un post previo, la TMC es para regular las operaciones de financiamiento y por tal motivo esta operación debe ser conceptualizada como tal y la demanda es para que por medio de la justicia se establezca si se ha cobrado más que la TMC. Si el monto es mayor, quiere decir que hay usura.

Los abogados de curaum a señalan "Hasta la fecha, el grupo Cruzat ya ha pagado más de esas 700 mil UF y lo que se pactó en los contratos, es una cifra mucho más grande, que representa intereses de UF+20% e incluso mucho más altas. Entonces lo que estamos demandando, entre otras cosas, es usura."

Desconectado

#2218 13-08-13 11:58

- tatin99

- Miembro

- Calificacion : 6

Re: CURAUMA

Solo una duda: ¿En este tipo de contratos se aplica la regla de Tasa Máxima Convencional? O ¿Són de libre acuerdo entre los contratatantes?

Por que si aplica TMC, y los números son ciertos. La tasa aplicada es superior a TMC, por lo que se trasgredió la ley y punto.

Ahora si la tasa es más flexible... no debierna ni siquiera aceptar la demanda.

Fénix:

La TMC rige para todos los agentes del mercado que pueden otorgar créditos legales.

Desconectado

#2219 14-08-13 09:09

- eluspa_2010

- Miembro

- Calificacion : 8

Re: CURAUMA

y ahora?????

Miércoles 14 de agosto de 2013 | 05:00

Opciones de recompra vencen el próximo 1 de septiembre

Curauma demanda a EuroAmerica por simulación de contrato y acusa usura

En el escrito, que fue ingresado el jueves pasado, se pide que además la institución los indemnice con unos US$ 7,3 millones.

Por Jimena Catrón Silo

Enviar este Artículo Imprimir este Artículo Aumentar tamaño de letra Disminuir tamaño de letra

Curauma demanda a EuroAmerica por simulación de contrato y acusa usura

Artículos Relacionados

Cencosud y Danone pedirán indemnización de al menos US$ 35 millones por reportaje de Canal 13

Fiscalía encargará informe en derecho para formalizar a Labbé y Carrasco

Apple vence parcialmente a Samsung en juicio clave de patentes en EEUU

Jumbo se querella contra Canal 13 por reportaje de Contacto sobre los aceites

Curauma desconoce contrato con EuroAmerica y demanda a entidad

Curauma: el círculo íntimo y grupo de asesores que ha dejado Cruzat en el camino

Curauma pone fin a contrato con LarrainVial y renuncia comité asesor

No sólo piden que EuroAmerica les restituya los terrenos que están contemplados dentro de las opciones preferentes de recompra, sino que además quieren que les paguen. Y que les paguen nada menos que unos US$ 7,3 millones (161.000 UF) como indemnización de perjuicios, comprendiendo lucro cesante y daño emergente.

Según la demanda que presentó Curauma, sociedad controlada por Manuel Cruzat Infante, en contra de EuroAmerica Seguros de Vida, el pasado 8 de agosto, y cuya materia es la nulidad absoluta de contrato por simulación y otras acciones, la institución financiera habría incurrido en una serie de ilegalidades, entre ellas la simulación de contratos y usura.

La disputa que ahora llegó al 19 Juzgado Civil de Santiago, tiene como antecedentes el que Curauma mantenía vigente hasta agosto de 2012 un contrato de leasing por los terrenos de Las Cenizas con EuroAmerica. Sin embargo, la inmobiliaria no ejerció su opción de compra, considerando su compleja situación financiera, extendiéndolo hasta el 1 de septiembre de este año. En esa fecha, la compañía de Manuel Cruzat deberá pagar unos US$ 43 millones para recuperar los lotes, ubicados en los fundos Las Cenizas y La Luz. Según conocedores del proceso, este recurso tendría como objeto que el tribunal decrete una medida precautoria sobre los terrenos considerados dentro de las opciones, de forma tal que Curauma cuente con más tiempo para encontrar un socio que inyecte capital a la sociedad. Esto, luego de haber mantenido infructuosas conversaciones con EuroAmerica -de carácter informal- para prorrogar su plazo de vencimiento.La demanda aún no es acogida a trámite.

Qué dice

Dentro de los antecedentes presentados, se señala que la relación entre ambas partes se origina en 2004, cuando se ejecuta una operación financiera con garantía de dominio de terrenos en la zona de Curauma. Luego, agrega, EuroAmerica compró terrenos en Las Cenizas y La Luz, y los fondos de la operación fueron destinados al pago de deudas. Así, nacen dos contratos con la institución financiera: uno de leasing con la sociedad Forestal Valparaíso por lotes en Las Cenizas, y otro de opción de recompra con Sociedad de Inversiones y Proyectos Soproval, por terrenos en La Luz.

El leasing sobre los terrenos de Las Cenizas (...) tenían un interés que excedía la Tasa Máxima Convencional (TMC), señala la demanda, que luego alega que Euroamérica ya ha recuperado su capital más una ganancia acumulada a título de intereses de 70% en ocho años, sin ejercicio y pago del precio por recompra.

Luego se detallan algunas operaciones posteriores, para después afirmar que la tasa de interés cobrada y pagada excede significativamente la TMC, lo que constituiría el delito de usura (...) Han recibido en ocho años pagos totales por UF 1.040.775, un 45,6% adicional al desembolso original de UF 715.000 y aparentemente tener derecho a cobrar adicionalmente UF 907.081 si se ejercen las opciones de recompra; o quedarse con la propiedad de terrenos cuyo valor oscila entre US$ 360 millones y US$ 720 millones aproximadamente. ¿No parece escandaloso?, ¿no parece contrario al orden público?. Por ello piden que EuroAmerica se dé por pagada con los intereses ya cancelados por Curauma, y que el excedente le sea restituido a la sociedad de Cruzat Infante.

Contratos

La demanda señala que la real naturaleza de los contratos, en el caso de los celebrados en 2004, constituyen un contrato de mutuo, que tiene como exclusivo sentido el garantizar, y en este caso en particular, sobregarantizar, una operación financiera. Es decir, que la intención jamás fue transferir el dominio de los bienes.

En efecto, los inmuebles siempre han sido poseídos y explotados por CB, cuestión que era reconocida por Euroamérica (...) Tan clara es esta situación que, al momento de poner término por expiración al contrato de leasing, Euroamérica debió justificar en este verdadero `andamiaje jurídio´ la explotación de los bienes por parte del mutuario, decidiendo al efecto que la figura jurídica adecuada era `contrato de comodato´. En consecuencia, claramente estamos en presencia de una situación jurídica disimulada.

Desconectado

#2220 14-08-13 10:15

- masterdba

- Miembro

- Calificacion : 13

Re: CURAUMA

algun juridico que se pueda pronunciar ???

indagando en wiki, al parecer los comentarios del DF respecto al concepto de " situación jurídica disimulada " aplicarían. Para mayor seguridad, habría que enlazar éste caso con situaciones en Chile que hubieran marcado jurisprudencia.

Slds

Tolerancia y Perseverancia !!!!

Desconectado