No estas registrado.

#31 14-03-12 12:08

- JP

- Expulsado

- Calificacion : 7

Re: Inversión Fondos Mutuos Renta Fija

será momento para entrar en estos papeles, o seguimos en bolsa?

Desconectado

#32 14-03-12 12:49

- CAÑA

- Miembro

- Calificacion : 7

Re: Inversión Fondos Mutuos Renta Fija

segun LV las tasas de btp 10 por sobre el 6% btu 10 por sobre 2,8%

aun no al parecer

Un Abrazo

Desconectado

#33 14-03-12 21:34

- JP

- Expulsado

- Calificacion : 7

Re: Inversión Fondos Mutuos Renta Fija

segun LV las tasas de btp 10 por sobre el 6% btu 10 por sobre 2,8%

aun no al parecer

Un Abrazo

podrías explicar tu idea

Desconectado

#34 14-03-12 21:36

- benjamax

- Moderador

- Calificacion : 114

Re: Inversión Fondos Mutuos Renta Fija

será momento para entrar en estos papeles, o seguimos en bolsa?

Y porque entrarias en estos papeles si la bolsa se puso buena hace ratito. Estuvo en la bolsa el año pasado con mercado malo y ahora quiere salir??

Desconectado

#35 14-03-12 21:41

- NANOTEC

- Miembro

- Calificacion : -13

Re: Inversión Fondos Mutuos Renta Fija

Estimado,

La verdad es que son muy pocos lo papeles que no están en tendencia alcista de largo plazo. Hay para regodearse.

No ha lugar a la renta fija. ![]()

Desconectado

#36 15-03-12 07:29

- JP

- Expulsado

- Calificacion : 7

Re: Inversión Fondos Mutuos Renta Fija

Estimados:

Puede que la inercia de la bolsa sea alcista a corto plazo, pero ¿qué pasará a mediano plazo?

Por eso quiero aprender a invertir también en fondos mutuos de renta fija....

Desconectado

#37 15-03-12 09:18

- Carla

- Miembro

- Calificacion : 0

Re: Inversión Fondos Mutuos Renta Fija

los fondos de menos de 90 dias tambien de valorizan a mercado pero como son de periodos cortos casi siempre calzan las expectativas futuras anexadas al instrumento pero en ciertos casos NO, por lo que tambien sufren ajustes, antes cada adiministradora lo manejaba ahora es con banda de precios y estan obligadas a llevar a valor presente con la tasa respectiva cuando se sale de los margenes

conclusion las administradoras marginan mas por los FFMM, que los bancos por los Depositos a Plazo asi que los bancos que tienen filiales , esta claro que ofreceran los FFMM

ni hablar de las remuneraciones de los FFMM de Renta Variable donde la diferencia con las AFP es mayor a un 500% ( claro como son numeros con decimales uno cree que nos estan importante )

Un abrazo

Los Fondos de Corto plazo no valorizan a precio de mercado, lo hacen a precio de compra, sin embargo cuando existan diferencias relevantes (como las indicadas en la circular N°1990 de la SVS) entre la valorización a precio de compra y el precio de mercado el Gerente General de cada AGF podrá determinar si corresponde o no efectuar ajustes.

Este es el único gran riesgo que puede tener un Fondo de CP.

Respecto a las remuneraciones de los FFMM de renta variable, si son mayores en algunos casos, pero dependera del fondo, donde invierta y la AGF.

Slds.

Desconectado

#38 15-03-12 09:29

- JP

- Expulsado

- Calificacion : 7

Re: Inversión Fondos Mutuos Renta Fija

CAÑA escribió:los fondos de menos de 90 dias tambien de valorizan a mercado pero como son de periodos cortos casi siempre calzan las expectativas futuras anexadas al instrumento pero en ciertos casos NO, por lo que tambien sufren ajustes, antes cada adiministradora lo manejaba ahora es con banda de precios y estan obligadas a llevar a valor presente con la tasa respectiva cuando se sale de los margenes

conclusion las administradoras marginan mas por los FFMM, que los bancos por los Depositos a Plazo asi que los bancos que tienen filiales , esta claro que ofreceran los FFMM

ni hablar de las remuneraciones de los FFMM de Renta Variable donde la diferencia con las AFP es mayor a un 500% ( claro como son numeros con decimales uno cree que nos estan importante )

Un abrazo

Los Fondos de Corto plazo no valorizan a precio de mercado, lo hacen a precio de compra, sin embargo cuando existan diferencias relevantes (como las indicadas en la circular N°1990 de la SVS) entre la valorización a precio de compra y el precio de mercado el Gerente General de cada AGF podrá determinar si corresponde o no efectuar ajustes.

Este es el único gran riesgo que puede tener un Fondo de CP.Respecto a las remuneraciones de los FFMM de renta variable, si son mayores en algunos casos, pero dependera del fondo, donde invierta y la AGF.

Slds.

Relacionando lo que menciona, me acordé que para la crisis subprime, se habló algo de esto; me recuerdo que un fondo money market que tenía, que se supone no variaba tanto, ya que era a cortísimo plazo, se produjo un hoyo unos días, donde el fondo cayó 2/3% en un día, o par de días, aunque luego esta caída se corrigió rápidamente, el tema es que en esa oportunidad muchos liquidaron sus posiciones y asumieron igual la pérdida.

Desconectado

#39 15-03-12 10:35

- Carla

- Miembro

- Calificacion : 0

Re: Inversión Fondos Mutuos Renta Fija

Carla escribió:CAÑA escribió:los fondos de menos de 90 dias tambien de valorizan a mercado pero como son de periodos cortos casi siempre calzan las expectativas futuras anexadas al instrumento pero en ciertos casos NO, por lo que tambien sufren ajustes, antes cada adiministradora lo manejaba ahora es con banda de precios y estan obligadas a llevar a valor presente con la tasa respectiva cuando se sale de los margenes

conclusion las administradoras marginan mas por los FFMM, que los bancos por los Depositos a Plazo asi que los bancos que tienen filiales , esta claro que ofreceran los FFMM

ni hablar de las remuneraciones de los FFMM de Renta Variable donde la diferencia con las AFP es mayor a un 500% ( claro como son numeros con decimales uno cree que nos estan importante )

Un abrazo

Los Fondos de Corto plazo no valorizan a precio de mercado, lo hacen a precio de compra, sin embargo cuando existan diferencias relevantes (como las indicadas en la circular N°1990 de la SVS) entre la valorización a precio de compra y el precio de mercado el Gerente General de cada AGF podrá determinar si corresponde o no efectuar ajustes.

Este es el único gran riesgo que puede tener un Fondo de CP.Respecto a las remuneraciones de los FFMM de renta variable, si son mayores en algunos casos, pero dependera del fondo, donde invierta y la AGF.

Slds.

Relacionando lo que menciona, me acordé que para la crisis subprime, se habló algo de esto; me recuerdo que un fondo money market que tenía, que se supone no variaba tanto, ya que era a cortísimo plazo, se produjo un hoyo unos días, donde el fondo cayó 2/3% en un día, o par de días, aunque luego esta caída se corrigió rápidamente, el tema es que en esa oportunidad muchos liquidaron sus posiciones y asumieron igual la pérdida.

JP

En palabras súper simples, si la tasa de interes tiene un alza muy fuerte, hablemos sobre 150 puntos base, las agf deben realizar un ajuste al valor cuota del fondo, y se ve reflejado en un solo día con una rentabilidad negativa, la cual se corrige en no más de 1 semana (según los datos historicos).

Esto ocurrió en el evento que mecionas, luego ocurrio el efecto contrario (cuando se bajo la tasa de interes al 0.5) y los fondos en un solo día rentaron mucho y también en julio 2010.

Antes afectaba a todas las AGF, ahora desde que se publico y entro en vigencia la circular antes mencionada, cada AGF define en que momento ajustar el valor con variaciones y el último ajuste ocurrió en Diciembre donde AGF como la de Santander reajustaron negativo, pero otras AGF no aplicaron reajuste.

El punto es que si ocurre un reajuste no hay que liquidar ni asumir perdidas, en una semana se recupera y por lo general solo lo notan los participes que ingresen al fondo el mismo día del reajuste o hasta 5 días antes de este.

Es por esto que ya no se puede asegurar hoy en día en un 100% que el fondo no tendrá variaciones negativas.

Pero si sabes que no ocurriran grandes alzas en la tasa de interes, el fondo andará bien y será si o si seguro para invertir en corto plazo.

Slds.

Desconectado

#40 11-12-12 17:05

- CAÑA

- Miembro

- Calificacion : 7

Re: Inversión Fondos Mutuos Renta Fija

se ajustaron todos los FFMM en UF por el pequeño error de calculo del IPC de Noviembre , en un año ningun FFMM en UF a rentado mas que un Deposito a plazo en $ a tasa marginal o del BBVA

PD: las adimnistradoras de FFMM no tienen ningun interes en las lucas de sus clientes solo buscan la mayor remuneracion , pasteles

UN Abrazo

Desconectado

#41 21-06-13 09:44

- CAÑA

- Miembro

- Calificacion : 7

Re: Inversión Fondos Mutuos Renta Fija

ojo las tasas subiendo y los FFMM renta fija ( papeles menor a 90 dias ) ajustando

ni hablar de los papeles en deuda emergente -7% este mes , todo FFMM asociado a este tipo de papeles sera un desastre por un buen tiempo

un abrazo

Desconectado

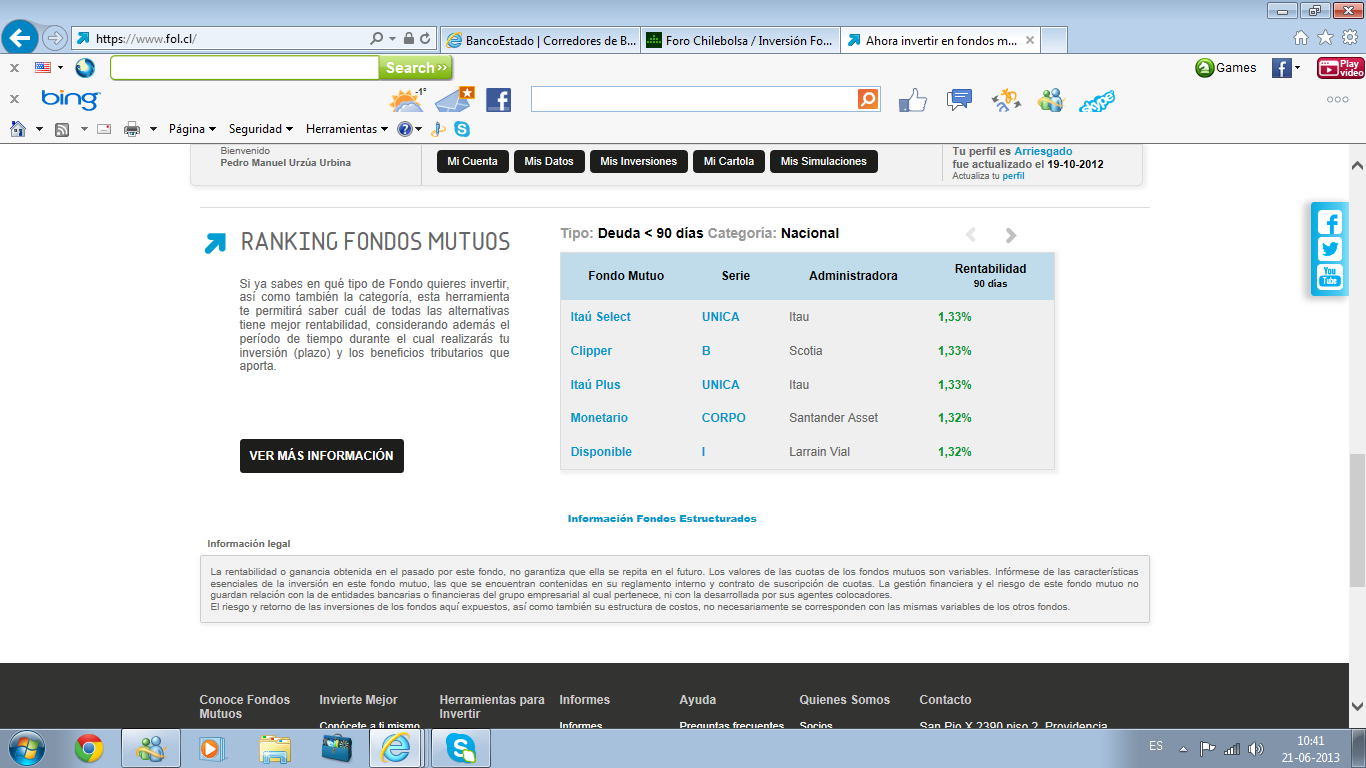

#42 21-06-13 10:48

- inicio

- Miembro

- Calificacion : 7

Re: Inversión Fondos Mutuos Renta Fija

Adjunto información de ffmm de renta fija nacional a corto plazo.

Saludos

El tiempo es dinero , para llegar a la tan anhelada libertad financiera..

Desconectado

#43 09-04-14 16:41

- Minimental

- Administrador

- Calificacion : 2

Re: Inversión Fondos Mutuos Renta Fija

es bueno operar por FOL ????

No importa lo bueno que sea un sistema, nunca ganará el 100% de las veces.

Desconectado

#44 30-06-14 20:05

- Solrac

- Miembro

- Calificacion : 0

Re: Inversión Fondos Mutuos Renta Fija

Amig@s, Scotiabank tiene un FFMM llamado "Prioridad A". ¿De qué manera puedo ver si es un fondo conveniente y seguro? Mi perfil es de bajo riesgo, pero imagino en esa categoría hay varias opciones que pueden ser algo más atractivas...

Les agradezco de antemano vuestra generosidad por la información.

Saludos.

Desconectado

#45 30-06-14 21:16

- benjamax

- Moderador

- Calificacion : 114

Re: Inversión Fondos Mutuos Renta Fija

Es un fondo de bajo riesgo. Invierte principalmente en DAP de bancos locales, por lo tanto, quizas es mas conveniente que tu mismo tomes esos depositos y te ahorras el costo del Adm del fondo.

Desconectado

#46 01-07-14 08:06

- phoenix

- Miembro

- Calificacion : 0

Re: Inversión Fondos Mutuos Renta Fija

Es un fondo de bajo riesgo. Invierte principalmente en DAP de bancos locales, por lo tanto, quizas es mas conveniente que tu mismo tomes esos depositos y te ahorras el costo del Adm del fondo.

Como dice Benja, es un fondo de bajo riesgo (este tipo de fondos se conoce como Money market, porque tienen duración de cartera menor a 90 días) y que invierte principalmente en depósitos a plazo. La gracia de estos fondos, es que puedes rescatar la plata más rápido que en un DAP, pero la rentabilidad va a ser baja (similar a un DAP). Si quieres FFMM de renta fija que renten más, debes mirar los que invierten en bonos, efectos de comercio, etc.

Saludos

Desconectado

#47 24-09-15 12:23

- SAV

- Miembro

- Calificacion : 3

Re: Inversión Fondos Mutuos Renta Fija

Me interesó este tema, será util invertir en fondos mutuos en uf?

Desconectado

#48 24-09-15 16:05

- chucho

- Miembro

- Calificacion : 0

Re: Inversión Fondos Mutuos Renta Fija

Me interesó este tema, será util invertir en fondos mutuos en uf?

Si, están rentando bien los de duración corta menor a 1 año, luego de noticias por salir ver si amerita cambiar a duration de mediano y largo p.

saludos

Desconectado

#49 24-09-15 16:09

- SAV

- Miembro

- Calificacion : 3

Re: Inversión Fondos Mutuos Renta Fija

SAV escribió:Me interesó este tema, será util invertir en fondos mutuos en uf?

Si, están rentando bien los de duración corta menor a 1 año, luego de noticias por salir ver si amerita cambiar a duration de mediano y largo p.

saludos

que tasa es interesante seguir aquí, el BCU2 , el BCU5 , cual indice puede ser la referencia?

Desconectado

#50 24-09-15 16:27

- chucho

- Miembro

- Calificacion : 0

Re: Inversión Fondos Mutuos Renta Fija

chucho escribió:SAV escribió:Me interesó este tema, será util invertir en fondos mutuos en uf?

Si, están rentando bien los de duración corta menor a 1 año, luego de noticias por salir ver si amerita cambiar a duration de mediano y largo p.

saludosque tasa es interesante seguir aquí, el BCU2 , el BCU5 , cual indice puede ser la referencia?

Va a depender del fondo que mires y que duración o mix de estas tenga

para los menos corto la de 2,3,4, para los medianos 5, 7 y para los mas largo p. 10 y más

saludos

Desconectado

#51 26-09-15 18:51

- ANDILOOP

- Miembro

- Calificacion : 0

Re: Inversión Fondos Mutuos Renta Fija

Hola a todos, soy un novato en el tema, he estado leyendo y siguiendo el tema de FFMM y depositos a plazo,

alguien sabe cual es la rentabilidad del mejor deposito a plazo a 90 dias ??

saludos

Desconectado

#52 26-09-15 19:58

- jvergara

- Miembro

- Calificacion : 5

Re: Inversión Fondos Mutuos Renta Fija

Hola a todos, soy un novato en el tema, he estado leyendo y siguiendo el tema de FFMM y depositos a plazo,

alguien sabe cual es la rentabilidad del mejor deposito a plazo a 90 dias ??saludos

consorcio tiene un dap con 1,11% .. además funcionan bien en el asunto de abono y retiro de fondos , slds

Desconectado

#53 26-09-15 21:12

- ANDILOOP

- Miembro

- Calificacion : 0

Re: Inversión Fondos Mutuos Renta Fija

He estado revisando sobre dap y ffmm,

me parece super clara la pagina de fol, tambien me gustaria saber la experiencia de alguien que haya operado con ellos ?

saludos

gracias por el dato jvergara

Desconectado

#54 26-09-15 21:41

- yayo88

- Miembro

- Calificacion : 1

Re: Inversión Fondos Mutuos Renta Fija

DAP? mejor cuenta 2 en fonde E . mayor utilidad

Desconectado

#55 27-09-15 20:18

- jaggg

- Miembro

- Calificacion : 4

Re: Inversión Fondos Mutuos Renta Fija

DAP? mejor cuenta 2 en fonde E . mayor utilidad

A largo plazo. Si alguien tiene buen timing, mejor mezclar.

Sobre los DAP's, se que varias cooperativas tienen buenos retornos. Sobre instituciones grandes, las mejores son Banco Falabella, Consorcio y Corpbanca, siempre.

Sobre fol.cl, nada que decir, excelente.

Desconectado

#56 26-04-16 22:08

- Maragume

- Moderador

- Calificacion : 285

Re: Inversión Fondos Mutuos Renta Fija

Veo que hay una persona en el foro, que tiene una empresa dedicada a gestionar o recomendar FFMM, por ello cobra un valor en % mas un fijo. Me parece bien y lo felicito, pero los que no manejan mucho el tema deben saber que algunas instituciones no cobran este servicio, claro que debes tener cta cte con ellos, pero incluso ésta igual es gratis o muy barata...

Si estás al tanto de como se mueve el mercado global, sabrás donde poner tus lukas, pero si no es así, es conveniente que alguien te aconseje... Aunque aquí igual hay gente que puede aconsejar sin cobrar por ello.

Libre mercado, el cliente tiene la razón.

Saludos.

Toda crisis es una oportunidad...

Desconectado