No estas registrado.

#1021 21-07-15 10:07

- segiuidor

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

No se q opinan Uds de arriesgar quedando a 20'años po jubilar,?

Hay varias razones para tener una estrategia para aumentar la rentabilidad, que las puedes encontrar en reportes de la safp y estimaciones, como:

1.- Los primeros 10 años de cotizaciones afectan en un 50% la pensión final que se obtendrá. Lo que implica que si se hace una gestión positiva desde el comienzo, la pensión final será mayor.

2.- Si tienes una rentabilidad de 2% sobre la que te entrega anualmente la afp sin hacer cambios de fondo. podrías jubilar entre 2 a 4 años antes, o con una pensión mayor.

3.- Se puede abrir una cuenta 2 y utilizarla como un instrumento de ahorro, ya que la rentabilidad de esta cuenta es muy superior a cualquier depósito en un banco.

Desconectado

#1022 21-07-15 10:24

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Beytia22 escribió:No se q opinan Uds de arriesgar quedando a 20'años po jubilar,?

Hay varias razones para tener una estrategia para aumentar la rentabilidad, que las puedes encontrar en reportes de la safp y estimaciones, como:

1.- Los primeros 10 años de cotizaciones afectan en un 50% la pensión final que se obtendrá. Lo que implica que si se hace una gestión positiva desde el comienzo, la pensión final será mayor.

2.- Si tienes una rentabilidad de 2% sobre la que te entrega anualmente la afp sin hacer cambios de fondo. podrías jubilar entre 2 a 4 años antes, o con una pensión mayor.

3.- Se puede abrir una cuenta 2 y utilizarla como un instrumento de ahorro, ya que la rentabilidad de esta cuenta es muy superior a cualquier depósito en un banco.

tengo mis dudas en el punto 1.

Los primeros 10 años es cuando menos fondos tienes, el resto del tiempo los fondos son mayores y la rentabilidad influye en mayor grado.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#1023 21-07-15 10:57

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

segiuidor escribió:Beytia22 escribió:No se q opinan Uds de arriesgar quedando a 20'años po jubilar,?

Hay varias razones para tener una estrategia para aumentar la rentabilidad, que las puedes encontrar en reportes de la safp y estimaciones, como:

1.- Los primeros 10 años de cotizaciones afectan en un 50% la pensión final que se obtendrá. Lo que implica que si se hace una gestión positiva desde el comienzo, la pensión final será mayor.

2.- Si tienes una rentabilidad de 2% sobre la que te entrega anualmente la afp sin hacer cambios de fondo. podrías jubilar entre 2 a 4 años antes, o con una pensión mayor.

3.- Se puede abrir una cuenta 2 y utilizarla como un instrumento de ahorro, ya que la rentabilidad de esta cuenta es muy superior a cualquier depósito en un banco.

tengo mis dudas en el punto 1.

Los primeros 10 años es cuando menos fondos tienes, el resto del tiempo los fondos son mayores y la rentabilidad influye en mayor grado.

No me gusta quedar con la duda, hice un análisis básico:

Comparé 3 situaciones:

estrategia pasiva

estrategia activa los primeros 10 años (2% anual sobre el fondo A)

estrategia activa los últimos 10 años (2% anual sobre el fondo A)

En todos se supone:

Cotizacion 7 UF mensuales

rentabilidad del fondo A: 7% anual

cualquier error avisen

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#1024 21-07-15 11:13

- Trader

- Miembro

- Calificacion : 21

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Si, mientras el capital es mucho mayor al final se genera la mayor cantidad de dinero.

Por ahi pueden revisar el libro jose meli tiene un gráfico con el tema de intereses

Desconectado

#1025 21-07-15 12:33

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Publicacion planvital 20.07

Fondo A +0.33% vs Estimacion +0.28%

Fondo E +0.09%

Desconectado

#1026 21-07-15 13:44

- Steven

- Miembro

- Calificacion : 31

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Perdón la consulta, pero para calcular la estimación de la cuota con fecha 20-07 debería usar las variaciones entre el lunes 20-07 y el viernes 17-07?

Estoy usando esta fórmula (del foro) con las ponderaciones de AFP Habitat

(Ponderaciones al 30-06-15) %=(0,1243*(1+%IPSA)+0,0877+0,6388*(1+%US$)*(1+%ACWI)+0,1518*(1+%US$))-1

La estimación me da +0.53% para la cuota de fecha 20-07

Estaría bien usar esas variaciones para calcular la estimación?

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#1027 21-07-15 14:15

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Para la cuota publicada, hoy es lo ocurrido en los mercados el día viernes 17.07 y con dolar del central del día lunes 20.07...

Una formula de mayor aproximación pero que igual esta sujeta a correciones de cada analista y no siempre es igual seria:::

Estimacion A= 0.06*(ASIA)+0.08*(EUROPA)+0.48*(USD)+0.11*(IPSA)+0.27*(ACWI)

ASIA: promedio nikkei y shangai compositte.

EUROPA: promedio de DAX y EUROSTOXX

Desconectado

#1028 21-07-15 14:38

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Informacion interesante aunque antigua:

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#1029 21-07-15 16:06

- Steven

- Miembro

- Calificacion : 31

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Para la cuota publicada, hoy es lo ocurrido en los mercados el día viernes 17.07 y con dolar del central del día lunes 20.07...

Una formula de mayor aproximación pero que igual esta sujeta a correciones de cada analista y no siempre es igual seria:::Estimacion A= 0.06*(ASIA)+0.08*(EUROPA)+0.48*(USD)+0.11*(IPSA)+0.27*(ACWI)

ASIA: promedio nikkei y shangai compositte.

EUROPA: promedio de DAX y EUROSTOXX

Entonces hoy martes 21/07 la super publica el valor cuota del día 20/07 que corresponde a lo ocurrido con los mercados el viernes 17/07 y en la estimación de la cuota de fecha 20/07 se utilizan los resultados del 17/07 excepto del dólar b.central que tiene la variación entre las dos fechas 17.07 y 20.07?

http://www.safp.cl/safpstats/stats/apps … P.php?tf=A

Agradecería bastante esta aclaración, ya que pregunto para ir aprendiendo como analizar los fondos y en algún momento aportar con algún análisis.....

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#1030 21-07-15 16:16

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

CRMING escribió:Para la cuota publicada, hoy es lo ocurrido en los mercados el día viernes 17.07 y con dolar del central del día lunes 20.07...

Una formula de mayor aproximación pero que igual esta sujeta a correciones de cada analista y no siempre es igual seria:::Estimacion A= 0.06*(ASIA)+0.08*(EUROPA)+0.48*(USD)+0.11*(IPSA)+0.27*(ACWI)

ASIA: promedio nikkei y shangai compositte.

EUROPA: promedio de DAX y EUROSTOXXEntonces hoy martes 21/07 la super publica el valor cuota del día 20/07 que corresponde a lo ocurrido con los mercados el viernes 17/07 y en la estimación de la cuota de fecha 20/07 se utilizan los resultados del 17/07 excepto del dólar b.central que tiene la variación entre las dos fechas 17.07 y 20.07?

http://www.safp.cl/safpstats/stats/apps … P.php?tf=A

Agradecería bastante esta aclaración, ya que pregunto para ir aprendiendo como analizar los fondos y en algún momento aportar con algún análisis.....

exacto pero elegiste un mal día porque, antes del 17 hubo un feriado. según yo es así:

el ACWI del 15 y el dolar del 17 da la cuota del 17

el ACWI del 16 y del 17 y el dolar del 20 dan la cuota del 20

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#1031 21-07-15 16:39

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Toma como ejemplo un dia x de la semana,, ej...

Martes 21: Mercados de hoy 21.

Miercoles 22: Dolar del central publicado el martes a las 17.30hrs...

Jueves 23: La super publicara valor cuota con fecha miercoles 22.07. (esto es lo ocurrido el dia martes 21.07 con mercados y dolar del miercoles 22.07)

y asi para cualquier dia...

Desconectado

#1032 21-07-15 17:47

- quix

- Miembro

- Calificacion : 10

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

mekaniko escribió:segiuidor escribió:Hay varias razones para tener una estrategia para aumentar la rentabilidad, que las puedes encontrar en reportes de la safp y estimaciones, como:

1.- Los primeros 10 años de cotizaciones afectan en un 50% la pensión final que se obtendrá. Lo que implica que si se hace una gestión positiva desde el comienzo, la pensión final será mayor.

2.- Si tienes una rentabilidad de 2% sobre la que te entrega anualmente la afp sin hacer cambios de fondo. podrías jubilar entre 2 a 4 años antes, o con una pensión mayor.

3.- Se puede abrir una cuenta 2 y utilizarla como un instrumento de ahorro, ya que la rentabilidad de esta cuenta es muy superior a cualquier depósito en un banco.

tengo mis dudas en el punto 1.

Los primeros 10 años es cuando menos fondos tienes, el resto del tiempo los fondos son mayores y la rentabilidad influye en mayor grado.

No me gusta quedar con la duda, hice un análisis básico:

Comparé 3 situaciones:

estrategia pasiva

estrategia activa los primeros 10 años (2% anual sobre el fondo A)

estrategia activa los últimos 10 años (2% anual sobre el fondo A)En todos se supone:

Cotizacion 7 UF mensuales

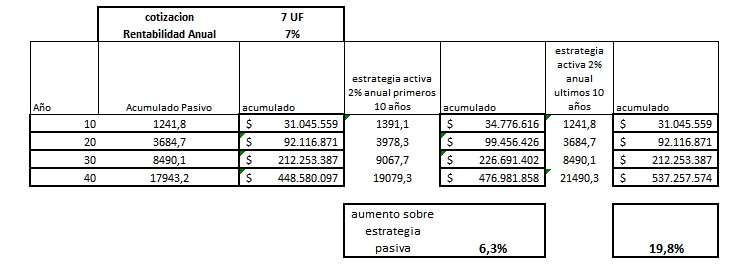

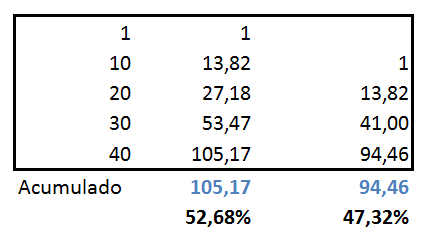

rentabilidad del fondo A: 7% anualhttp://www.chilebolsa.com/foro/uploads/ … 210715.png

cualquier error avisen

Mekaniko, me parece que analizaste el punto 2.

Con respecto al punto 1, creo que es correcto.

Calculado al 7% anual da 52,68%.

La columna de la izquierda muestra la rentabilidad más las cotizaciones hasta el año 10 y luego crece el fondo sólo con la rentabilidad. Los próximos 30 años aparecen en la columna del lado derecho. Esta columna crece con los aporte anuales de cotización más la rentabilidad.

Desconectado

#1033 21-07-15 17:50

- Steven

- Miembro

- Calificacion : 31

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Muchas gracias por la explicación... y por explicar con peras y manzanas..... ![]()

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#1034 21-07-15 21:34

- Beytia22

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Hoy ACWI , MXWO en rojo..... Si consideró el alza del dólar ....Hoy me he cambiado de fondo del A al E , debiendo materializarse el día Jueves,...... ¿ correcto con l0s días materialización ?

Desconectado

#1035 21-07-15 21:43

- Baham74

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Hola soy nuevo en este foro, estoy iniciando mi camino y quisiera poder entender como proyectar los cambios de fondos, les pido ayuda y agradezco esta oportunidad de hacer un mejor uso de mis inversiones en esta línea.

Saludos a todos

Desconectado

#1036 21-07-15 23:54

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Hoy ACWI , MXWO en rojo..... Si consideró el alza del dólar ....Hoy me he cambiado de fondo del A al E , debiendo materializarse el día Jueves,...... ¿ correcto con l0s días materialización ?

El jueves el acwi ya no te afecta

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#1037 21-07-15 23:55

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Hola soy nuevo en este foro, estoy iniciando mi camino y quisiera poder entender como proyectar los cambios de fondos, les pido ayuda y agradezco esta oportunidad de hacer un mejor uso de mis inversiones en esta línea.

Saludos a todos

Revisa el foro analisis tecnico por lo menos de un año a la fecha.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#1038 22-07-15 01:07

- segiuidor

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

mekaniko escribió:segiuidor escribió:Hay varias razones para tener una estrategia para aumentar la rentabilidad, que las puedes encontrar en reportes de la safp y estimaciones, como:

1.- Los primeros 10 años de cotizaciones afectan en un 50% la pensión final que se obtendrá. Lo que implica que si se hace una gestión positiva desde el comienzo, la pensión final será mayor.

2.- Si tienes una rentabilidad de 2% sobre la que te entrega anualmente la afp sin hacer cambios de fondo. podrías jubilar entre 2 a 4 años antes, o con una pensión mayor.

3.- Se puede abrir una cuenta 2 y utilizarla como un instrumento de ahorro, ya que la rentabilidad de esta cuenta es muy superior a cualquier depósito en un banco.

tengo mis dudas en el punto 1.

Los primeros 10 años es cuando menos fondos tienes, el resto del tiempo los fondos son mayores y la rentabilidad influye en mayor grado.

No me gusta quedar con la duda, hice un análisis básico:

Comparé 3 situaciones:

estrategia pasiva

estrategia activa los primeros 10 años (2% anual sobre el fondo A)

estrategia activa los últimos 10 años (2% anual sobre el fondo A)En todos se supone:

Cotizacion 7 UF mensuales

rentabilidad del fondo A: 7% anualhttp://www.chilebolsa.com/foro/uploads/ … 210715.png

cualquier error avisen

Gracias Mekaniko por el análisis. Al parecer me expliqué mal, sin embargo tomando los datos de tu análisis, visualizo lo siguiente:

Para una persona que obtiene una rentabilidad sostenida de 7% durante los 40 años de cotizaciones, el aporte de los diez primeros años de cotización (lo que quise decir fue 10 años de cotización = a 120 cotizaciones) en los fondos finales de su cuenta corresponderían a 9453 UF o al 52% del fondo total y esto es lo quería manifestar en el post.

Por otra parte como también lo planteas, una estrategia activa tendrá mayor efecto si el capital es mayor, por lo que aplicarla en los últimos 10 años antes de jubilar será mejor que en los 10 primeros años que confirma lo que siempre planteas respecto las estrategias para maximizar la rentabilidad de los fondos.

Muy agradecido Mekaniko por las recomendaciones que sugieres.

Desconectado

#1039 22-07-15 11:52

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

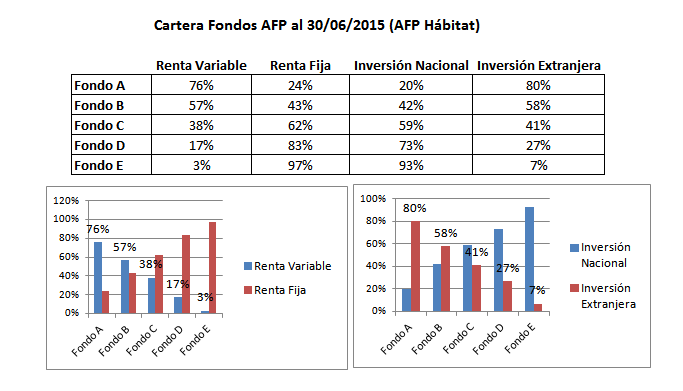

Que les parece, encontre esto en la web

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#1040 22-07-15 12:05

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Gracias por el dato,,,,ahora podremos tener otra vision de estrategias y analisis...para cambios,,,

Desconectado

#1041 22-07-15 12:35

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Publicacion CUPRUM 21.07.15

Fondo A +0.47% vs Estimación +0.62%

Fondo E +0.12%

La diferencia debería salir mañana, con variación del martes que fue aprox. +0.11% (o sea aprox. +0.25%)

Desconectado

#1042 22-07-15 13:46

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Hasta el momento la variación del 23-07 estaría en -0,10% (último día en el fondo A para los que se cambiaron ayer)

Hasta el momento muy buen timming del cambio.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#1043 22-07-15 14:04

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Sip,,, excelente momento de cambio lo del dia lunes.....afinando cada vez mas la punteria...congratulations...

Desconectado

#1044 22-07-15 14:15

- squall.mbb

- Miembro

- Calificacion : 0

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

me cambie el martes ![]() ...tendré que estar mas atento.

...tendré que estar mas atento.

Desconectado

#1045 22-07-15 14:52

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Les dejo esta información, por si es de vuestra utilidad.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#1046 22-07-15 15:14

- CRMING

- Expulsado

- Calificacion : 27

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Excelente,,gracias amigazo,,,

Desconectado

#1047 22-07-15 16:08

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

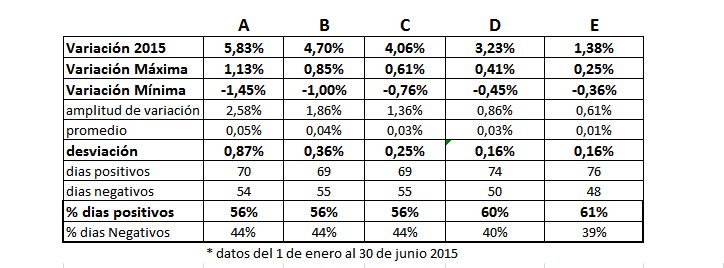

Les dejo este analisis del 2015, les puedo decir, que estoy analizando bien el fondo D en reemplazo del fondo E. Tengo la idea de realizar los cambios de fondo en 2 pasos:

Cambiar del fondo A al fondo D, de confirmarse una caída de larga duración cambiarse al E

estoy pensándolo, el problema son los 4 días para el siguiente cambio. se los dejo planteado

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#1048 22-07-15 16:37

- mekaniko

- Miembro

- Calificacion : 132

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Estimación para el 23/07/2015: -0.11%

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#1049 22-07-15 19:23

- Metamorfosis

- Miembro

- Calificacion : 29

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

Gracias Mekanico. Si pudieras publica en paralelo la estimación del fondo E para poder ir comparando.

La variación de las monedas, dólar y euro ppalmente, está presionando mucho a los bonos soberanos y estos a su vez al fondo E. Para poder comprobarlo sería útil la publicación de estimación de ambos fondos.

Algunas veces, cuando tú o Crming u otros han tomado la decisión de cambiar del A al E, he preferido mantenerme aún en el A, como ahora, sólo por la estimación de que el dolar pudiera subir y por la importancia que éste tiene en la variación de cuota del A.

Estimación para el 23/07/2015: -0.11%

Desconectado

#1050 22-07-15 19:42

- reserva.chile

- Miembro

- Calificacion : 12

Re: Consultas sobre Fondos de Pensiones (valores cuota,estimaciones, etc.)

yo no haría ningún cambio de fondo en lo que queda del año.,

Desconectado