No estas registrado.

#3631 18-08-15 10:01

- Pringo Pingron

- Miembro

- Calificacion : 4

Re: SQM-B

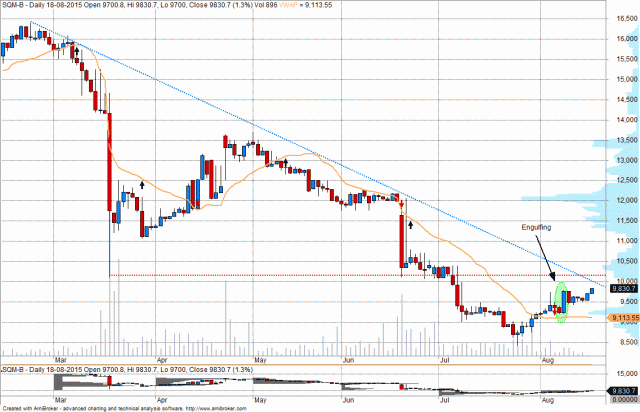

Diario (última vela en formción)

Alguna esperanza le veo a esta

Desconectado

#3632 19-08-15 09:08

- Pringo Pingron

- Miembro

- Calificacion : 4

Re: SQM-B

Ayer testeó los 10.000 número redondo y coincide con LTB de mediano plazo

Desconectado

#3633 19-08-15 09:29

- FELIPE

- Miembro

- Calificacion : 13

Re: SQM-B

y finalmente adportas de los 10.000 es momento de recoger, por que la LT NO LA PASARA así como nada.

veamos que decide con su LT....segun yo 85% retoma su camino al infierno, 15% lo logra.

Desconectado

#3634 21-08-15 13:52

- FELIPE

- Miembro

- Calificacion : 13

Re: SQM-B

hasta el momento hizo piso en 94xx y ahora en 97xx.

transa una mierda...pero sigue firme.

notar que cada vez esta mas cerca de la LT...cuidado con el timing.

Desconectado

#3635 21-08-15 13:54

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: SQM-B

En esta te creo más pues.

Desconectado

#3636 21-08-15 13:55

- FELIPE

- Miembro

- Calificacion : 13

Re: SQM-B

En esta te creo más pues.

lo de CAP es un vaticinio sin fundamento...i.e....es cualquier cosa...;)

Desconectado

#3637 21-08-15 15:00

- cr3

- Miembro

- Calificacion : 1

Re: SQM-B

Solo los imberbes tradean a esta hora. Los profesionales lo hacemos al final de la jornada.

es cierto , pero en ese afan por ser el ultimo en apagar la luz , a veces me quedo sin apagarla y al otro dia abren con gap

Desconectado

#3638 23-08-15 08:17

- Rolex

- Miembro

Re: SQM-B

Artículo más o menos bueno, digo más o menos ya que se nota que el que lo escribió no tiene idea como funciona sqm en Japón (y le pregunto a gente que tampoco debe tener idea) pero en general, bien.

http://www.capital.cl/negocios/2015/08/ … amado-kowa

Se supone el viernes, según el artículo, ingresaron los antecedentes (finalmente) a la sec de usa, para que investigue (así es, nuestro chile fue a ordenar a la sec que investigue)... Y veremos que sale de todo.

Va a tener un revés el Sr bitran, creo yo, pero no entiendo si eso al final será una oportunidad de compra en sqm, porque el tema SEC no asusta.

Donde veo la oportunidad? En lo que forzosamente tenga que convenir corfo con sqm, ya que eso eliminará el problema de raíz e imagino, la acción debiese parar de caer, a no ser que inventen otra situación donde haya que recurrir al juez interventor.

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#3639 24-08-15 10:04

- FELIPE

- Miembro

- Calificacion : 13

Re: SQM-B

se ve fuerte. hasta el momento"

Desconectado

#3640 24-08-15 10:08

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: SQM-B

Hay varias que se están recuperando algo ahorita, esta es una de esas.

Desconectado

#3641 24-08-15 14:33

- FELIPE

- Miembro

- Calificacion : 13

Re: SQM-B

no afloja....ha tenido varias excusas para caerse y no lo hace.

Desconectado

#3642 24-08-15 15:52

- FELIPE

- Miembro

- Calificacion : 13

Re: SQM-B

ojo aqui...a partir de las 3 pm en el ADR empezaron a aparecer compras de las grandes.

las pueden chequear en el gráfico de 5 min del ADR.

Desconectado

#3643 24-08-15 15:56

- cr3

- Miembro

- Calificacion : 1

Re: SQM-B

hay mano metida aca , muy raro este papel , deberia haberse hundido y la estan levantando del mas alla.

Desconectado

#3644 24-08-15 16:02

- marck_888

- Miembro

- Calificacion : 10

Re: SQM-B

hay mano metida aca , muy raro este papel , deberia haberse hundido y la estan levantando del mas alla.

para que hablar de la seria A , totalmente manipulada , este tipo de acciones de da desconfianza y no da para estar mucho rato metido

Desconectado

#3645 24-08-15 16:06

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: SQM-B

Como si hubiese caído poco ya XD

Desconectado

#3646 24-08-15 16:39

- FELIPE

- Miembro

- Calificacion : 13

Re: SQM-B

cr3 escribió:hay mano metida aca , muy raro este papel , deberia haberse hundido y la estan levantando del mas alla.

para que hablar de la seria A , totalmente manipulada , este tipo de acciones de da desconfianza y no da para estar mucho rato metido

es muy probable y casi seguro, comprando a traves de los amigotes de JPL o en su defecto con palos blancos.

¿Pero eso realmente importa? . LAN donde los cuetos se venden como personas inmaculadas, indican que compran( y lo viene haciendo hace bastante rato), y acaso han logrado parar la caída de la acción? y por que en SQM si lo han logrado?( siguiendo la lógica de ese argumento).

solo sabemos que sigue firme, consolido los 9400 y los 9700. Aparece compra en el ADR.

la prueba de fuego es esta semana, esta tocando su LT que coincide con los 10.000 app( un nivel), si los pasa, a menos a mi, me importa poco si es con palos blancos o no.

YO NO ESTOY IN, la bote en los 9800. Pero si pasa los 10 lucas ...como diría Mavry...piola.

Desconectado

#3647 25-08-15 09:02

- FELIPE

- Miembro

- Calificacion : 13

Re: SQM-B

ojo aqui, la podría hacer hoy.

Desconectado

#3648 25-08-15 09:32

- FELIPE

- Miembro

- Calificacion : 13

Re: SQM-B

shuuuuuuuuuu

Desconectado

#3649 25-08-15 09:33

- Pringo Pingron

- Miembro

- Calificacion : 4

Re: SQM-B

Ojo al charqui acá

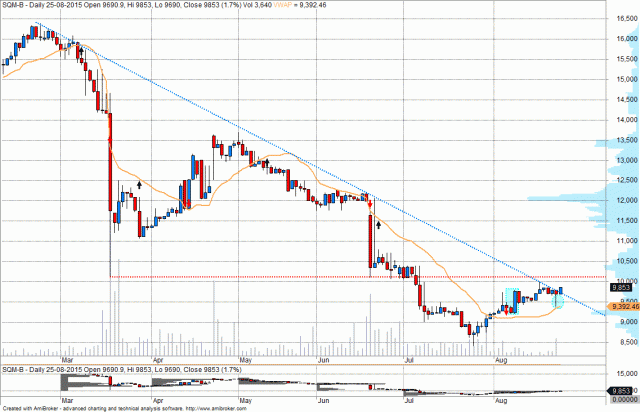

Diario (última vela en formación)

Desconectado

#3650 25-08-15 09:33

- FELIPE

- Miembro

- Calificacion : 13

Re: SQM-B

BTW...hoy salen los resultados.

Desconectado

#3651 25-08-15 09:36

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: SQM-B

Está como para vender todo ahora y entrar pronto nuevamente o aumentar posición, no me queda claro

Desconectado

#3652 25-08-15 10:41

- FELIPE

- Miembro

- Calificacion : 13

Re: SQM-B

entre los 14,5-14,7 es el show del ADR....si los pasa debería irse.

Desconectado

#3653 25-08-15 11:46

- masterdba

- Miembro

- Calificacion : 13

Re: SQM-B

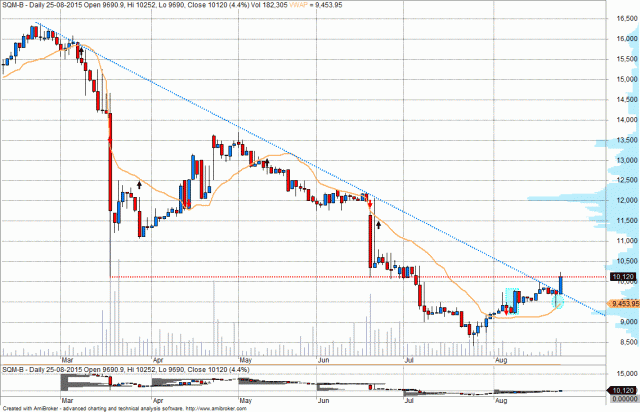

Paso la barrera psicológica de los 10 ahora si tenemos buen futuro.

Tolerancia y Perseverancia !!!!

Desconectado

#3654 25-08-15 13:31

- Trader

- Miembro

- Calificacion : 21

Re: SQM-B

Está como para vender todo ahora y entrar pronto nuevamente o aumentar posición, no me queda claro

Creo que dará oportunidad para entrar a menor precio......

Desconectado

#3655 25-08-15 13:33

- FELIPE

- Miembro

- Calificacion : 13

Re: SQM-B

siendo las 14:34...yo aun tengo mis dudas...

Desconectado

#3656 25-08-15 15:13

- Pringo Pingron

- Miembro

- Calificacion : 4

Re: SQM-B

Diario

Buen cierre

Desconectado

#3657 25-08-15 18:44

- Morgan

- Miembro

Re: SQM-B

Probablemente este ciclo alcista iniciado a fines de julio, en gran parte se debe a los resultados del 2T publicados hoy.

MMU$D 83,2 / 71,0 2T15 / 2T14

Desconectado

#3658 25-08-15 22:00

- SebCor

- Miembro

- Calificacion : 9

Re: SQM-B

El precio actual de la acción se explica exclusivamente por la incertidumbre asociada al contrato con Corfo.

Si nos guiáramos por los números, estimo que el valor debería rondar entre los $13.000-14.000. Para lo anterior estoy utilizando un forward EV/EBITDA = 9 (POT está transando en este rango), lo cual es conservador, considerando que en el pasado SQM se transaba con un premio de alrededor de un 20% sobre sus pares.

Estos cálculos son anteriores a la entrega de los resultados del día de hoy, para lo cual utilizaba un EBITDA 2015 de US$ 677 millones. Luego de revisar las cifras a junio, estimo que este número debe corregirse al alza.

Creo que los resultados de este trimestre estuvieron por sobre las expectativas del mercado. Para el caso del BICE (estimación de resultados de hace 2 semanas), el EBITDA del 2T15 fue un 14% superior al proyectado, mientras que la utilidad ↑6%.

Otro punto interesante es el free cash flow. Como en el futuro no se ven inversiones relevantes, habría margen para algún dividendo adicional. SQM está generando lucas, basta revisar la evolución de la deuda neta en los últimos periodos, desde junio de 2013 se ha reducido en cerca de US$ 400 millones.

Desconectado

#3659 25-08-15 22:03

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: SQM-B

Veamos, por líneas relevantes:

Litio, tendrá mejores precios y venderán más volumenes. Ingresos hoy casi iguales a los del ISem 2014. Mercado con crecimiento fuerte, sobre 5% el 2015. Bien aquí. 17% del mg bruto consolidado de SQM.

Yodo, han aumentado los volumenes de venta, pero bajaron los precios fuerte. Los ingresos fueron golpeados en consecuencia cayendo semestralmente 24%. Este mercado crecerá 3% al 2015 y seguirá creciendo. Mal aquí. 15% del mg bruto consolidado de SQM. Son los que tienen menor costo en el mercado.

Nutrientes vegetales, precios caen ligeramente y podrían caer un poco más, esperan tener volumenes de venta similares al 2014 en el 2015. Este mercado está creciendo en el mundo, posiblement 5% el 2015. OK aquí. 33% del mg bruto consolidado de SQM.

Potasio (cloruro+sulfato), se espera menor demanda para 2015 de cloruro de potasio (menor mercado), los volumenes de venta se esperan menores en el 2015 c/r al 2014, los precios del cloruro de potasio bajaron ligeramente y podrían bajar un poco más (menor demanda y aprox. misma oferta). Más o menos mal aquí. 27% del mg bruto consolidado de SQM.

Lo demás es bastante menor incidente en el resultado.

Resumen:

La mayoría de sus mercados está en crecimiento, en varios de ellos los precios de venta de sus productos han disminuido bastante o van a disminuir algo pronto. Esto ha hecho que disminuyan en general los ingresos y quizás sean menores los ingresos al terminar el año, sumando todo.

Sin embargo y lo más importante, es que aumentaron las ganancias de manera importante.

Como no fueron más ingresos la causa, lo que provocó esa mejora en los resultados fue:

La reducción de los costos.

Eficiencia operacional.

Depreciación del peso más costos menores de energía, etc.

Esta reducción fue tremenda, quizás ahora con otro gerente general y sin Ponce Lerou de presidente hay mucho menos gastos "?", hay más orden, apretaje de cinturón, a la gente le pagan en $ y no en USD, proveedores más urgidos podrían venderle más barato, no sé mucho de cómo se abastece con energía, pero quizás firmío mejores y más convenientes contratos, etc.

En corto, los ingresos bajaron, pero mucho menos de lo que bajaron los costos (balance ya más positivo que la ecuación ingresos/costo del año pasado) y ahora es mucho más rentable para SQM vender que antes, considerando que el dólar seguirá alto, y que los mercados que tiene en general tienen buenas perspectivas de crecimiento, el panorama es más bien positivo. Es un claro ejemplo de que exportadoras en Chile puede tener un pasar más ameno en estos tiempos.

A pesar de tener menores precios de venta en cloruro de potasio y en los productos de nutrición vegetal.

Desconectado

#3660 25-08-15 22:24

- SebCor

- Miembro

- Calificacion : 9

Re: SQM-B

Veamos, por líneas relevantes:

Litio, tendrá mejores precios y venderán más volumenes. Ingresos hoy casi iguales a los del ISem 2014. Mercado con crecimiento fuerte, sobre 5% el 2015. Bien aquí. 17% del mg bruto consolidado de SQM.

Yodo, han aumentado los volumenes de venta, pero bajaron los precios fuerte. Los ingresos fueron golpeados en consecuencia cayendo semestralmente 24%. Este mercado crecerá 3% al 2015 y seguirá creciendo. Mal aquí. 15% del mg bruto consolidado de SQM. Son los que tienen menor costo en el mercado.

Nutrientes vegetales, precios caen ligeramente y podrían caer un poco más, esperan tener volumenes de venta similares al 2014 en el 2015. Este mercado está creciendo en el mundo, posiblement 5% el 2015. OK aquí. 33% del mg bruto consolidado de SQM.

Potasio (cloruro+sulfato), se espera menor demanda para 2015 de cloruro de potasio (menor mercado), los volumenes de venta se esperan menores en el 2015 c/r al 2014, los precios del cloruro de potasio bajaron ligeramente y podrían bajar un poco más (menor demanda y aprox. misma oferta). Más o menos mal aquí. 27% del mg bruto consolidado de SQM.

Lo demás es bastante menor incidente en el resultado.

Resumen:

La mayoría de sus mercados está en crecimiento, en varios de ellos los precios de venta de sus productos han disminuido bastante o van a disminuir algo pronto. Esto ha hecho que disminuyan en general los ingresos y quizás sean menores los ingresos al terminar el año, sumando todo.

Sin embargo y lo más importante, es que aumentaron las ganancias de manera importante.

Como no fueron más ingresos la causa, lo que provocó esa mejora en los resultados fue:

La reducción de los costos.

Eficiencia operacional.

Depreciación del peso más costos menores de energía, etc.Esta reducción fue tremenda, quizás ahora con otro gerente general y sin Ponce Lerou de presidente hay mucho menos gastos "?", hay más orden, apretaje de cinturón, a la gente le pagan en $ y no en USD, proveedores más urgidos podrían venderle más barato, no sé mucho de cómo se abastece con energía, pero quizás firmío mejores y más convenientes contratos, etc.

En corto, los ingresos bajaron, pero mucho menos de lo que bajaron los costos (balance ya más positivo que la ecuación ingresos/costo del año pasado) y ahora es mucho más rentable para SQM vender que antes, considerando que el dólar seguirá alto, y que los mercados que tiene en general tienen buenas perspectivas de crecimiento, el panorama es más bien positivo. Es un claro ejemplo de que exportadoras en Chile puede tener un pasar más ameno en estos tiempos.

A pesar de tener menores precios de venta en cloruro de potasio y en los productos de nutrición vegetal.

Lucky, estas IN? Recuerdo que lograste salir en los $12.000, justo antes de que el precio se derrumbara por el tema de Corfo.

Desconectado