No estas registrado.

#13561 11-04-14 09:56

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

farquiño escribió:A los acreedores solo les queda decir "amen" a lo que les proponga Barros y cia.... No tienen opción..

En teoría pueden rechazar, pero Barros les hará una oferta que no podrán rechazar.

Acá tengo una imagen exclusiva de la próxima reunión .

http://culturacolectiva.com/wp-content/ … drino1.jpg

{kind=link}

JAJAJAJAJA !!!

Desconectado

#13562 11-04-14 09:59

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

perdón , me equivoqué de imagen.

Desconectado

#13563 11-04-14 10:31

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

Padawan escribió:Tienes mucha razón Fenix. Sin embargo, los acreedores son los que más pueden perder:MM 172.000 contra los MM 30.000 de los accionistas (al menos a valor libro). Por eso pienso que cualquier negociación va a pasar por "perjudicar" principalmente a los acreedores. Y cualquier concesión de estos juega en favor de los actuales dueños.

Si prestas 100 y te dan una garantia de 10, pierdes 90, si eres accionista e inviertes 100 y luego quiebra, pierdes 100. Creo que sigues sin entender la diferencia entre tenedor de bonos, ojo, porque esa seguridad que tienes que "otro" perdera mas que tu, es una vision errada.

Es utópico pensar que los tenedores de bonos, sólo se van a contentar con lo que se pueda liquidar de colombia, que era la garantía de sus bonos y luego irse tranquilos "pa la casa".

No estás considerando que hay ociones mejores (para los acreedores) que pagarse con la quiebra. Lo máximo que los acreedores podrían recuperar pidiendo la quiebra es el valor de liquidación de los MM30.000 que actualmente hay (valor libro), más lo que se obtenga de liquidación de colombia, que actualmete está catigado al 100%. De esto hay que deducir primero lo que corresponde a los trabajadores y no se si a los proveedores también. Cuánto crees tú que podrían "recuperar" de los 172.000 MM los acreedores tenedores de bonos ? ...por dar una cifra, supongamos 5.000 MM aunque a priori es incierto (si quieres pon tú otra cifra concordante con los activos que hay).

Eso quiere decir que cualquier opción ofrecida que sea superior a esa supuesta cifra va a ser mejor para los acreedores que pedir la quiebra.

Por otro lado, para los actuales accionistas, la quiebra les significa perder MM30.000, porque eso es lo que hoy día hay....lo invertido antes ya lo perdieron, independiente mente de la negociación que hagan.

Entonces quién pierde más con la quiebra ? Yo creo que los acreedores, que con otras opciones pueden recuperar una proporción bastante mayor.

Y ojo que no estoy citando ningún periodista en mi razonamiento y creo que entiendo bastante bien el problema.

Desconectado

#13564 11-04-14 10:50

- Rolex

- Miembro

Re: NUEVAPOLAR

El inversor de bonos es distinto al que invierte en acciones, yo te insisto que estas confundiendo temas que no dominas. Tu piensas como ACCIONISTA, entonces dices "imposible que quieran perder plata" claro porque el accionista cuando entra en una accion tiene claro cuanto esta dispuesto a perder (se supone)., el bonista cuando le PRESTA dinero a una empresa, como la de la situacion actual, tiene claro que existe la posibilidad que nada resulte y todo se vaya al diablo mismo, pero tambien tiene bonos high yield que hacen atractiva la apuesta. Por ende, si se gana, fue buena apuesta, y si quiebra, era parte del riesgo.

Tu no compras acciones pensando en la quiebra, y por ende, crees que todos piensan igual que tu, y asi no es.

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#13565 11-04-14 10:59

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

Estimado Rolex, solo con el ánimo de una mejor convivencia, frases como " temas que no dominas" creo que están demás, aunque así lo creas es mejor decir:" difiero de tí en esto" (recuerda que la honestidad en extremo es enemiga de la diplomacia).y así no nos descalificamos y debatimos en buena onda. Agradeciendo tus aportes al tema y esperando lo tomes a bien, saludos.

Desconectado

#13566 11-04-14 11:14

- Rolex

- Miembro

Re: NUEVAPOLAR

Estimado Rolex, solo con el ánimo de una mejor convivencia, frases como " temas que no dominas" creo que están demás, aunque así lo creas es mejor decir:" difiero de tí en esto" (recuerda que la honestidad en extremo es enemiga de la diplomacia).y así no nos descalificamos y debatimos en buena onda. Agradeciendo tus aportes al tema y esperando lo tomes a bien, saludos.

No para nada viejo descalificar, yo voy para los 42, si te puedo decir que "me caliento" como cualquier persona normal cuando alguien te rebate algo que claramente no domina. Bonos y acciones son cosas distintas, tienen perfiles de riesgo distinto, y solo eso queria aclarar.

Y fijate que es importante tener clara la diferencia, porque si alguien invierte en acciones, bajo el supuesto de "el tenedor de bonos no quiere perder" es bastante arriesgado, y aca la idea, es ir minimizando el riesgo, no aumentarlo.

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#13567 11-04-14 11:23

- masterdba

- Miembro

- Calificacion : 13

Re: NUEVAPOLAR

Estimado Rolex, solo con el ánimo de una mejor convivencia, frases como " temas que no dominas" creo que están demás, aunque así lo creas es mejor decir:" difiero de tí en esto" (recuerda que la honestidad en extremo es enemiga de la diplomacia).y así no nos descalificamos y debatimos en buena onda. Agradeciendo tus aportes al tema y esperando lo tomes a bien, saludos.

Por eso, no he llegado aún a la Gerencia de la compañía, demasiada honestidad en decir las cosas !!!!! trataré de ser mas diplomático ....... jajajajjajajaja

Slds

Tolerancia y Perseverancia !!!!

Desconectado

#13568 11-04-14 11:28

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

El inversor de bonos es distinto al que invierte en acciones, yo te insisto que estas confundiendo temas que no dominas. Tu piensas como ACCIONISTA, entonces dices "imposible que quieran perder plata" claro porque el accionista cuando entra en una accion tiene claro cuanto esta dispuesto a perder (se supone)., el bonista cuando le PRESTA dinero a una empresa, como la de la situacion actual, tiene claro que existe la posibilidad que nada resulte y todo se vaya al diablo mismo, pero tambien tiene bonos high yield que hacen atractiva la apuesta. Por ende, si se gana, fue buena apuesta, y si quiebra, era parte del riesgo.

Tu no compras acciones pensando en la quiebra, y por ende, crees que todos piensan igual que tu, y asi no es.

Hay otra cosa que no estás considerando y sobre la cual basas tu opinión: Los tenedores de bonos serie F, de lo cual hemos estado hablando, tienen un origen medio forzado, y que vienen del Acuerdo judicial Preventivo para evitar la quiebra durante la crisis de hace un par de años de la empresa. Estos bonos representan las deudas que tenía la polar con bancos etc. por créditos, y no por bonos de inversionistas. Se instrumentalizaron las deudas en bonos en otras palabras. Por lo tanto, básicamente la situación actual es similar a la de esos tiempos, con los mismos actores. Si ellos no pidieron la quiebra en ese entonces, con más plata en activos que ahora de dónde recuperar algo y aceptaron dividir la deuda en 2, una mitad sólom en UF, sin intereses a pagar en una sola cuota en 20 años, y la otra mitad con intereses y pagos desde 2014 (o 2015...no recuerdo), quiere decir que si consideraron opciones de cómo perder menos en lugar del razonamiento inversionista de bonos que mencionas.

Desconectado

#13569 11-04-14 11:42

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

MARKOLICH escribió:Estimado Rolex, solo con el ánimo de una mejor convivencia, frases como " temas que no dominas" creo que están demás, aunque así lo creas es mejor decir:" difiero de tí en esto" (recuerda que la honestidad en extremo es enemiga de la diplomacia).y así no nos descalificamos y debatimos en buena onda. Agradeciendo tus aportes al tema y esperando lo tomes a bien, saludos.

Por eso, no he llegado aún a la Gerencia de la compañía, demasiada honestidad en decir las cosas !!!!! trataré de ser mas diplomático ....... jajajajjajajaja

Slds

Estimado masterdba.

La diplomacia es esencial en la vida, si tu señora te pregunta ¿como me queda este vestido? ...si piensas que le queda mal no se lo dices cierto, inventas una excusa para que elija otro y todo bien. asimismo en tu empresa verás que un poquito menos d e honestidad brutal te llevará a ese nheldo sillón de fino cuero de la Gerencia.

Saludos.

Desconectado

#13570 11-04-14 11:53

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

JAJAJA...

estimados... atención con lo que está pasando mientras discutimos de diplomacia, finanzas desde el punto de vista académico, etc.

Vamos un 6% arriba y aumentando volumen

Desconectado

#13571 11-04-14 11:58

- Rolex

- Miembro

Re: NUEVAPOLAR

No, no consideraron como perder menos, de hecho consideraron que les pagaran solo el 50% si venden los activos de la polar sas, tambien consideraron una garantia a un valor de US$50M (26 no 30 como dices), tampoco consideraron seguros, consideraron una clasificacion c (baja opcion de pago, o sea, por eso la garantia) entre otras cosas, o sea, FULL RIESGO, ante un high yield en bandeja.

Lo bueno de un high yield, es que los intereses se pagan, lo malo es que por historia, el emisor siempre llega a un punto en que dice, me canse de pagar intereses ![]()

En el caso puntual, un serie f de la polar del 2012 a julio de este año, te ha dado poco mas de 1 millon en intereses, el 16/10/12 la accion cerro a 194, hoy esta a 50.

Entiendes? Se jugaron una ficha full riesgo, que a mi parecer, era bastante mejor que jugarsela en acciones, dado como se han desenvuelto las cosas.

Querian perder menos, o ganar mas? Te puedo dar mas datos si quieres.

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#13572 11-04-14 14:48

- Klaus

- Miembro

- Calificacion : 13

Re: NUEVAPOLAR

Quizá esto ha sido bien percibido, ahora estarían optimizando las operaciones en Chile

La Superintendencia de Valores y Seguros volvió a exigir nueva información a Empresas La Polar. Esta vez, le solicitó revelar, de ser efectivo el proceso. Las características del plan de cierre de tiendas en Chile que estaría evaluando el directorio tras la salida de Colombia.

Al parecer usando la misma receta que utilizó Saieh en Diciembre recién pasado con Smu al cerrar todos los locales Unimarc a lo largo de chile con menor rendimiento en sus ventas.

Una mirada al gráfico vale más que mil predicciones. (Stan Weinstein)

Desconectado

#13573 11-04-14 14:53

- Don-Ben

- Miembro

Re: NUEVAPOLAR

Padawan escribió:Tienes mucha razón Fenix. Sin embargo, los acreedores son los que más pueden perder:MM 172.000 contra los MM 30.000 de los accionistas (al menos a valor libro). Por eso pienso que cualquier negociación va a pasar por "perjudicar" principalmente a los acreedores. Y cualquier concesión de estos juega en favor de los actuales dueños.

mientras escribía miren lo que pasó...... casi llegó al 7% con volumen

Antes del final, escribe varios post para que termine en Rally ![]()

"No es cosa de suerte, sino de perseverancia"

Desconectado

#13574 11-04-14 15:07

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

JAJAJA...

y te parece poco lo que hasta ahora es un 4,2% ?

A lo mejor este alza está motivada por expectativas de otros "desentendidos" como yo, que esperan que algún queque se corte este fin de semana, teniendo presente que tienen programada la junta de accionistas para el 30 y me imagino que el directorio debe llegar con una propuesta concreta para aprobar en torno a la bullada renegociación de la deuda. Mucho tiempo no queda para afinar esto. El próximo fin de semana no cuenta para reuniones, y ya estamos encima del día de la junta.

Desconectado

#13575 11-04-14 15:47

- globo

- Expulsado

- Calificacion : -4

Re: NUEVAPOLAR

Accion retail,castigada y aun mostrando fortaleza en los $ 50 . A futuro (proxima junta )estaremos en otra etapa de esta compañia,mal que mal el 64% de la propiedad se encuentra depositada en verdaderos bunker de inversion asistida ejemplo PACTUAL-CHILE-LARRAIN-TANNER-MONEDA-EURO-ETC.

el resto (36%) accionistas no tan minoritarios que son capaces de mover este papel.Hoy $ 50 estan acumulando y parece que algo se biene.

Desconectado

#13576 11-04-14 23:27

- intrader

- Miembro

- Calificacion : 4

Re: NUEVAPOLAR

exacto, leo mucho comentario de analisis fundamental (y lo entiendo, la sangre tira), pero creo que no hay que perder el rumbo en el tema tecnico, acá hay que ver los gaps para generar ganancias.

Desconectado

#13577 12-04-14 15:57

- Hjosé

- Miembro

- Calificacion : 36

Re: NUEVAPOLAR

La Polar: ¿Cuál será la estrategia que seguirá César Barros?

1.- Diluir más a los accionistas actuales, capitalizando la deuda por acciones. Ttendría que conseguir en la J.G. de accionistas del 30/04/2014 la aprobación de un AK al menos x $ 400 x acción, eso para no perjudicar el precio del papel.

2.-Rebajar el monto de la deuda nominal de los bonos y efectos de comercio, llevándola a precio de mercado.

3.- Aumentar los plazos de pago de la deuda nominal sin quita o con quita.

Desconectado

#13578 12-04-14 18:26

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

Claramente los accionistas tendrán dos noticias:

1. La buena: Los acreedores aceptaron propuesta y la deuda se redujo drasticamente, ahora sí que sí la empresa tendrá utilidades.

2.- La mala: Usted señor accionista que era dueño del 0.01% de la empresa ahora es dueño del 0.005%.

Reacción de los accionistas ante estas dos noticias: No sabrán si celebrar o reclamar pero como en el lugar de la Junta de Accionistas Barros mandó colocar globos, serpentinas y challas, además de alucinantes promotoras sirviendo deliciosos cafés y pastelitos y galletitas de cóctel pirulo, las que con una sonrisa pecadora regalan a los presentes chapitas y poleras con la leyenda " Novísima Nuevapolar , YO salvé esta empresa", entonces , ante esto, los accionistas se unirán a la celebración, previa aprobación de propuesta claro, ya que las promotoras estarán buenísimas y el café y pastelitos son irresistibles, será el momento de comer y celebrar, ya en casa pensaré si este acuerdo es bueno o malo, pero si todos celebran es porque es bueno¡¡¡¡¡ OBVIO¡¡¡¡¡¡

Saludos.

Desconectado

#13579 14-04-14 07:59

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

Excusándome con Rolex, y suponiendo (majaderamente) que se produjere el cambio de la deuda (toda) por acciones, y dada la evolución de flujos en Chile, cuánto podría ser el "valor justo" por acción ?

Está claro que dependerá de cuantas "nuevas" acciones aparezcan dentro del marco de un eventual aumento de K. pero creo que la negociación, si fuere por ese lado, tomaría en cuenta este factor. Quizá se podría hacer un cálculo con algunas cifras supuestas...por ejemplo 25%,50%,... de aumento de número de acciones.

Estimado Stephen, te atreverías a dar un cálculo como otras veces?

Saludos,

Padawan

Desconectado

#13580 14-04-14 15:00

- Rolex

- Miembro

Re: NUEVAPOLAR

y esta accion solo transa M$50 a esta hora..que paso con la bolsa hoy?

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#13581 15-04-14 09:39

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

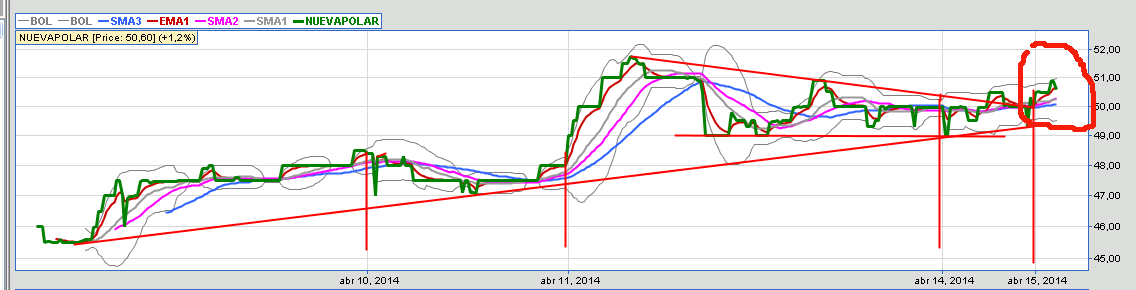

Breakout ?

Desconectado

#13582 15-04-14 14:51

- antonio558

- Miembro

- Calificacion : 2

Re: NUEVAPOLAR

Disculpa la ignorancia, a que te refieres con breakout en el grafico ????

Atte.

Desconectado

#13583 15-04-14 14:57

- benjamax

- Moderador

- Calificacion : 114

Re: NUEVAPOLAR

Se refiere a la ruptura de una determinada zona, ya sea soportes, resistencias etc. En el fondo rompe una determinada zona donde el precio a estado un buen tiempo.

Desconectado

#13584 15-04-14 15:08

- antonio558

- Miembro

- Calificacion : 2

Re: NUEVAPOLAR

Entiendo, pero me da la impresión que la ruptura seria a la baja, que opinas benjamax ??

Slds

Desconectado

#13585 15-04-14 15:10

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

En efecto, gracias benjamax.

En particular, aquí rompió una figura que se reconoce como un patrón de forma triangular. Sin embargo no es muy relevante dado el escaso volumen. Además es un gráfico de un horizonte de tiempo pequeño (5 días) en modo intraday. Por lo tanto la validez de análisis gráfico, a lo más está en la misma escala de tiempo.

Lo comenté porque este es un foro orientado al análisis técnico y me llamó la atención la formación de la figura, que es como los ejemplos de los libros de AT.

La estoy siguiendo de cerca porque creo que van a ocurrir cosas importantes en estos días, por eso estoy a la expectativa de que de repente se pegue un salto grande. Así que cuaquier señal de este tipo puede ser la precursora de un rallie.

Desconectado

#13586 15-04-14 15:11

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

Entiendo, pero me da la impresión que la ruptura seria a la baja, que opinas benjamax ??

Slds

Nope... la ruptura se produjo por arriba de la figura triangular.... sería al alza

Desconectado

#13587 16-04-14 06:21

- Hjosé

- Miembro

- Calificacion : 36

Re: NUEVAPOLAR

Claramente los accionistas tendrán dos noticias:

1. La buena: Los acreedores aceptaron propuesta y la deuda se redujo drasticamente, ahora sí que sí la empresa tendrá utilidades.

2.- La mala: Usted señor accionista que era dueño del 0.01% de la empresa ahora es dueño del 0.005%.

Reacción de los accionistas ante estas dos noticias: No sabrán si celebrar o reclamar pero como en el lugar de la Junta de Accionistas Barros mandó colocar globos, serpentinas y challas, además de alucinantes promotoras sirviendo deliciosos cafés y pastelitos y galletitas de cóctel pirulo, las que con una sonrisa pecadora regalan a los presentes chapitas y poleras con la leyenda " Novísima Nuevapolar , YO salvé esta empresa", entonces , ante esto, los accionistas se unirán a la celebración, previa aprobación de propuesta claro, ya que las promotoras estarán buenísimas y el café y pastelitos son irresistibles, será el momento de comer y celebrar, ya en casa pensaré si este acuerdo es bueno o malo, pero si todos celebran es porque es bueno¡¡¡¡¡ OBVIO¡¡¡¡¡¡Saludos.

¿Pá onde irá la micro?.............La propuesta de La Polar entre otras.....¿AK y que acreedores se queden con 30% de la Empresa? otro palo a los accionisas (posible dilución)..............Saludos

Desconectado

#13588 16-04-14 07:38

- antonio558

- Miembro

- Calificacion : 2

Re: NUEVAPOLAR

Y en definitiva del divertido analisis de hjose, la acción con estos rumores, antes que se confirmen, debería volver a subir violentamente un par de dias ????????

Que dice don Hjose o que cree con su experiencia ?????

Atte.

Desconectado

#13589 16-04-14 08:10

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

perdón que comente sobre su pregunta Spam, pero si mira el gráfico ha estado subiendo. Sin ir más lejos, desde el mínimo anterior el 2 de abril ha subido casi un 13%. Eso si, con poco volumen. Lo notable es que este ha sido su piso y ha estado rebotando des ahí por casi un mes. Nada ha cambiado desde entonces, porque hay sólo expectativas y nada concreto de una propuesta de la polar y una posición frente a esta de los acreedores. Esta dinámica no creo que cambie hasta que se filtre alguna noticia concreta sobre las negociaciones.

Saludos,

Padawan

Desconectado

#13590 16-04-14 08:51

- masterdba

- Miembro

- Calificacion : 13

Re: NUEVAPOLAR

Si se va a negociar con acciones, las instrucciones de La Polar a Corredoras ya debe haber sido clara ; " desarrollen estrategia para incrementar el valor del papel antes de la Junta y encantar a accionistas ".

Tolerancia y Perseverancia !!!!

Desconectado