No estas registrado.

#23041 09-01-21 17:35

- Steven

- Miembro

- Calificacion : 30

Re: Análisis técnico fondos de pensiones

Qué lata, el cambio se podría haber anticipado al A con un segundo día de confirmación de ruptura de ltb, si uno se la jugaba en ese momento claro está (después de la guerra todos son generales), pero no he podido actualizar a diario el análisis

Estimados alguien se cambió al A de todas formas con esta subida? Están en el E? Yo me quedé en el E

Como que el alza fue tan rápida que ya se acerca a zona de sobre compra (línea azul), como para estar atento.

Veremos qué pasa, saludos estimados

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#23042 09-01-21 17:39

- Steven

- Miembro

- Calificacion : 30

Re: Análisis técnico fondos de pensiones

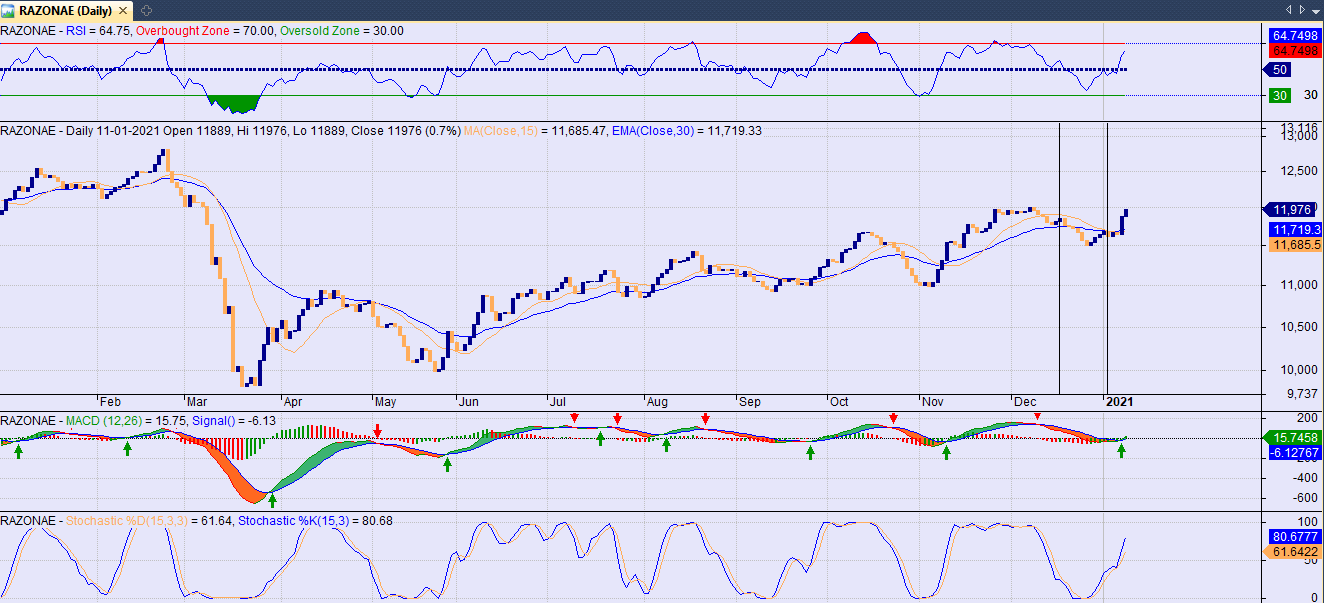

Una duda por favor Ultra, como el último trade de Cerebro me aparece esto:

17/12/2020 00:00 BUY Habitat-A

Recuerdo que había un cambio al E con fecha 05-01, pero no sé qué podrá estar pasando.

Saludos y gracias por la excelente página

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#23043 09-01-21 17:56

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Steven. no sé si yo estoy desactualizado por no usar Cerebro, pero al parecer la fidelidad de sus sugerencias hay que revisarlas.

Te dejo las fechas a las que haces referencia.

Una duda por favor Ultra, como el último trade de Cerebro me aparece esto:

17/12/2020 00:00 BUY Habitat-A

Recuerdo que había un cambio al E con fecha 05-01, pero no sé qué podrá estar pasando.

Saludos y gracias por la excelente página

Desconectado

#23044 09-01-21 17:56

- PLukas

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Esto fue aclarado por Mrs. Ultra.

Saludos

Estimados,

Para los que siguen la estrategia actual en Cerebro, si entran hoy no ven esta cambio al E que se anuncio para ela estimacion del dia 5-1

Esto se debe a que los dias que no se publica los datos de la Super la estrategia trabaja con estimaciones, y con las estimaciones de ese dia esa era la decision que tomo el algoritmo.

Luego cuando viene el dato real de la Super se recalcula toda la historia con los nuevos datos y con esos datos no se dispara el cambio de fondos y se mantiene en el A.Lo malo, la estimacion en los dias que no hay dato publicado tiene estos riesgos que me tocara revisar como tratar de minimizar.

Lo bueno, el cambio al A visto en perspectiva es hasta ahora positivo (esperemos la salida)patoperro escribió:Un Saludos a todos los Amigos Foreros, deseandoles un feliz año 2021.-

Una consulta para Ultra, estaba mirando su proyecto CEREBRO y hoy "salto" cambio al E, pero la fecha dice 5.enero ¿estará bien?

{kind=link}

Desconectado

#23045 10-01-21 20:54

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Hola, Jojoy, puedes ser mas especifico en tu comentario?

El caso especifico del dia 5/1 ya lo aclare, aun antes que alguien lo haya mencionado en el foro, porque a mi tambien me llamo la atencion.

Todo el sistema es transparente, y ese es el proposito, si ves que hay algun punto de mejora bienvenido, y si con cualquier otro sistema se obtienen mejores metricas bienvenidos los aportes.

Steven. no sé si yo estoy desactualizado por no usar Cerebro, pero al parecer la fidelidad de sus sugerencias hay que revisarlas.

Desconectado

#23046 10-01-21 21:06

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Hola, Steven,

En el post #23055 esta la respuesta, la estimacion gatillo un falso positivo.

Revisando ACFondos y AEFP (de los mejores servicios de cambio de fondos que existen y que amablemente publican sus estimaciones) tienen el mismo problema entre la estimacion y el real.

Escucho sugerencias para minimizar este efecto.

Una duda por favor Ultra, como el último trade de Cerebro me aparece esto:

17/12/2020 00:00 BUY Habitat-A

Recuerdo que había un cambio al E con fecha 05-01, pero no sé qué podrá estar pasando.

Saludos y gracias por la excelente página

Desconectado

#23047 10-01-21 21:16

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Hola, Steven,

En el post #23055 esta la respuesta, la estimacion gatillo un falso positivo.

Revisando ACFondos y AEFP (de los mejores servicios de cambio de fondos que existen y que amablemente publican sus estimaciones) tienen el mismo problema entre la estimacion y el real.Escucho sugerencias para minimizar este efecto.

Steven escribió:Una duda por favor Ultra, como el último trade de Cerebro me aparece esto:

17/12/2020 00:00 BUY Habitat-A

Recuerdo que había un cambio al E con fecha 05-01, pero no sé qué podrá estar pasando.

Saludos y gracias por la excelente página

Podrias aplicar el sistema a un pseudoA quebuse el dolar de cierre y la renta variable del dia y asi no dependes de la exactitud de lq estimación.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#23048 10-01-21 21:18

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Ultra escribió:Hola, Steven,

En el post #23055 esta la respuesta, la estimacion gatillo un falso positivo.

Revisando ACFondos y AEFP (de los mejores servicios de cambio de fondos que existen y que amablemente publican sus estimaciones) tienen el mismo problema entre la estimacion y el real.Escucho sugerencias para minimizar este efecto.

Steven escribió:Una duda por favor Ultra, como el último trade de Cerebro me aparece esto:

17/12/2020 00:00 BUY Habitat-A

Recuerdo que había un cambio al E con fecha 05-01, pero no sé qué podrá estar pasando.

Saludos y gracias por la excelente página

Puede ser simplemente ACWI*USDCLP

Podrias aplicar el sistema a un pseudoA quebuse el dolar de cierre y la renta variable del dia y asi no dependes de la exactitud de lq estimación.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#23049 10-01-21 22:10

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Podrias aplicar el sistema a un pseudoA quebuse el dolar de cierre y la renta variable del dia y asi no dependes de la exactitud de lq estimación.

Gracias, mekaniko, pero no me convence la idea y paso a detallar porque:

1) como bien ya hemos visto el fondo A es un proxy principalmente del dolar y del SPY, pero no son los unicos ingredientes a la receta.

2) el concepto de estimar los dos dias es reducir la ventana de falta de informacion que tiene la Super y las AFPs, el objetivo deberia ser conseguir informacion mas precisa para esta toma de decision en condiciones imperfectas, no meter data aun mas difusa.

3) el sistema utliza basicamente la comparacion de los dos fondos para analizar cual es mejor, o sea que requiere la estimacion del A asi como la del E, no sirve tener la estimacion de uno solo.

A ver que te parece esta idea...

Mas que entender si hay diferencia de estimacion cuando la tendencia es clara (ya que en esos casos no es problema relevante), la situacion especifica a atacar es cuando esta en zona de cambio de fondo. Para eso se puede establecer alrededor una "zona segura" para gatillar el cambio en forma firme que permita absorver potenciales desvios de estimacion (por ejemplo un X%).

UPDATE: implemente en pruebas un sistema de esta naturaleza con una banda de seguridad y no hay incremento del Strike Rate pero esto es con los datos actuales, lo tengo que probar cuando trabaje en zona de cambio con estimacion y ver si realmente se dispara o no la decision.

Desconectado

#23050 10-01-21 23:36

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Estimado.

Tu modelo dio entrada al fondo E el 05/01, está aclarado que por consideraciones de estimación es un movimiento "posible" que se corrigió con la publicación del valor real de los VC correspondientes.

Lamentablemente en el post #23014 fue publicado y eso pudo traer confusión y una mala entrada post #23057

La relación entre los fondos indica que el movimiento de compra A el 17/12 y la compra E del 05/01 eran contrarios a la tendencia.

Te recomiendo cambiar el formato, así los cambios "posibles", pasan a ser referenciales y de responsabilidad de quien se arriesga a tomar dicha sugerencia y en lo posible dejarlos marcados pero que no desaparezcan al publicar los valores reales.

Saludos

Hola, Jojoy, puedes ser mas especifico en tu comentario?

El caso especifico del dia 5/1 ya lo aclare, aun antes que alguien lo haya mencionado en el foro, porque a mi tambien me llamo la atencion.

Todo el sistema es transparente, y ese es el proposito, si ves que hay algun punto de mejora bienvenido, y si con cualquier otro sistema se obtienen mejores metricas bienvenidos los aportes.Jojoy escribió:Steven. no sé si yo estoy desactualizado por no usar Cerebro, pero al parecer la fidelidad de sus sugerencias hay que revisarlas.

Desconectado

#23051 10-01-21 23:39

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

mekaniko escribió:Podrias aplicar el sistema a un pseudoA quebuse el dolar de cierre y la renta variable del dia y asi no dependes de la exactitud de lq estimación.

Gracias, mekaniko, pero no me convence la idea y paso a detallar porque:

1) como bien ya hemos visto el fondo A es un proxy principalmente del dolar y del SPY, pero no son los unicos ingredientes a la receta.

2) el concepto de estimar los dos dias es reducir la ventana de falta de informacion que tiene la Super y las AFPs, el objetivo deberia ser conseguir informacion mas precisa para esta toma de decision en condiciones imperfectas, no meter data aun mas difusa.

3) el sistema utliza basicamente la comparacion de los dos fondos para analizar cual es mejor, o sea que requiere la estimacion del A asi como la del E, no sirve tener la estimacion de uno solo.A ver que te parece esta idea...

Mas que entender si hay diferencia de estimacion cuando la tendencia es clara (ya que en esos casos no es problema relevante), la situacion especifica a atacar es cuando esta en zona de cambio de fondo. Para eso se puede establecer alrededor una "zona segura" para gatillar el cambio en forma firme que permita absorver potenciales desvios de estimacion (por ejemplo un X%).UPDATE: implemente en pruebas un sistema de esta naturaleza con una banda de seguridad y no hay incremento del Strike Rate pero esto es con los datos actuales, lo tengo que probar cuando trabaje en zona de cambio con estimacion y ver si realmente se dispara o no la decision.

Entiendo tu punto sobre el fondo E, pero por lo menos en mis sistema no considero el E para tomar decisiones, esto porque:

Analizo solo el A y ante una posible caida o ajuste me voy al E. Al hacerlo tenemos algunas posibilidades.

El A cae y el E sube... ideal nada que decir

El A cae y el E cae..... no es lo mejor pero lq mayoria de las veces si efectivamente cae el fondo E siempre sus caidas seran recuperables dada la menor volatilidad. El 2020 tuvimos 2 periodos de este tipo y efectivamente el E rindio mejor. Con todo A y E no estan tan relacionados directamente como para ponerlos en un grafico, se que viendolo en retrospectiva pareciera un buen metodo pero usar estimaciones de 2 fondos aumenta el error de tu gráfico a la hora de dar señales. Creo q la opción de la banda es mejor ybpara ello trabajar en el margen de error de la estimación para evitar esas falsas señales, puede q te retrase la señal 1 dia pero serq mas confiable. Igual considera q es mi visión solamente y puede q tu sistema sea mejor.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#23052 10-01-21 23:42

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Ultra escribió:mekaniko escribió:Podrias aplicar el sistema a un pseudoA quebuse el dolar de cierre y la renta variable del dia y asi no dependes de la exactitud de lq estimación.

Gracias, mekaniko, pero no me convence la idea y paso a detallar porque:

1) como bien ya hemos visto el fondo A es un proxy principalmente del dolar y del SPY, pero no son los unicos ingredientes a la receta.

2) el concepto de estimar los dos dias es reducir la ventana de falta de informacion que tiene la Super y las AFPs, el objetivo deberia ser conseguir informacion mas precisa para esta toma de decision en condiciones imperfectas, no meter data aun mas difusa.

3) el sistema utliza basicamente la comparacion de los dos fondos para analizar cual es mejor, o sea que requiere la estimacion del A asi como la del E, no sirve tener la estimacion de uno solo.A ver que te parece esta idea...

Mas que entender si hay diferencia de estimacion cuando la tendencia es clara (ya que en esos casos no es problema relevante), la situacion especifica a atacar es cuando esta en zona de cambio de fondo. Para eso se puede establecer alrededor una "zona segura" para gatillar el cambio en forma firme que permita absorver potenciales desvios de estimacion (por ejemplo un X%).UPDATE: implemente en pruebas un sistema de esta naturaleza con una banda de seguridad y no hay incremento del Strike Rate pero esto es con los datos actuales, lo tengo que probar cuando trabaje en zona de cambio con estimacion y ver si realmente se dispara o no la decision.

Entiendo tu punto sobre el fondo E, pero por lo menos en mis sistema no considero el E para tomar decisiones, esto porque:

Analizo solo el A y ante una posible caida o ajuste me voy al E. Al hacerlo tenemos algunas posibilidades.

El A cae y el E sube... ideal nada que decir

El A cae y el E cae..... no es lo mejor pero lq mayoria de las veces si efectivamente cae el fondo E siempre sus caidas seran recuperables dada la menor volatilidad. El 2020 tuvimos 2 periodos de este tipo y efectivamente el E rindio mejor. Con todo A y E no estan tan relacionados directamente como para ponerlos en un grafico, se que viendolo en retrospectiva pareciera un buen metodo pero usar estimaciones de 2 fondos aumenta el error de tu gráfico a la hora de dar señales. Creo q la opción de la banda es mejor ybpara ello trabajar en el margen de error de la estimación para evitar esas falsas señales, puede q te retrase la señal 1 dia pero serq mas confiable. Igual considera q es mi visión solamente y puede q tu sistema sea mejor.

Como dato anexo... este 2020 no utilice el gráfico del fondo A. Solamente acwi*usdclp y obtuve 21% de rentabilidad

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#23053 10-01-21 23:46

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Y sobre q el fondo A no es solo dolar y sp500. El dolar es la moneda principal a pesar de haber otras la mayor parte del tiempo siguen el movimiento del dolar. Yo no utilizo el sp500 sino el acwi que ya esta compuesto por renta variable de distintos paises por lo que es mas similar a la cartera del fondo A y aunque quede alguno afuera... las grandes bolsas tienden a arrastrar a las demás.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#23054 11-01-21 00:38

- OBSERVADOR

- Miembro

- Calificacion : 11

Re: Análisis técnico fondos de pensiones

En que fondo hay que estar ?

no money, no dancing

Desconectado

#23055 11-01-21 08:56

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

En que fondo hay que estar ?

![]()

:frog:

Desconectado

#23056 11-01-21 09:26

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Yo creo q el aporte q hace e sistema de ultra es muy valioso. Lo que hace primero es considerar todas las variables involucradas en el movimiento de los fondos, entiendase fondo A, fondo E , dolar. No solo toma una parte de algo q creemos que puede ser, sino las partes involucradas en el movimento. No debe menospreciarse el movimiento del fondo E , q ultimamente ha tenido rentabilidades sorprendentes ( para ser fondo E). Movimientos del tipo 0,15%,0,20%,0,25% diario.

Lo q hace el sistema es considerar todos estos datos tb y meterlos a la juguera.

De acuerdo a esto, los timning iN,OUt pueden ser distinto si solo tomamos una parte de la ecuacion.

Con aquello de las proyecciones y tb los vaivenes del mercado quien no ha tomado posiciones errradas? Quien en este instante no esta en el lado equivocado ? El sistema como tal tb tiene esos lapsus, sobre todo cuando el mercado no define,lateraliza. Que hago?se preguntan varios. Donde hay que estar? cerebro no se hace esas preguntas...solo actua de acuerdo al algoritmo creado. Por eso hay que ser cuidadoso cuandoel sistema lateraliza.

El sistema tb te dice cuando entrar o cuando salir de una posicion claramente. Aqui no he visto nada similiar. Deben entender como funcionapara sacarle el maximo provecho.

Un poco de analisis a todo lo q considera y nosolamente mirar las lineas ayuda a comprendernsu funcionamiento.

Desconectado

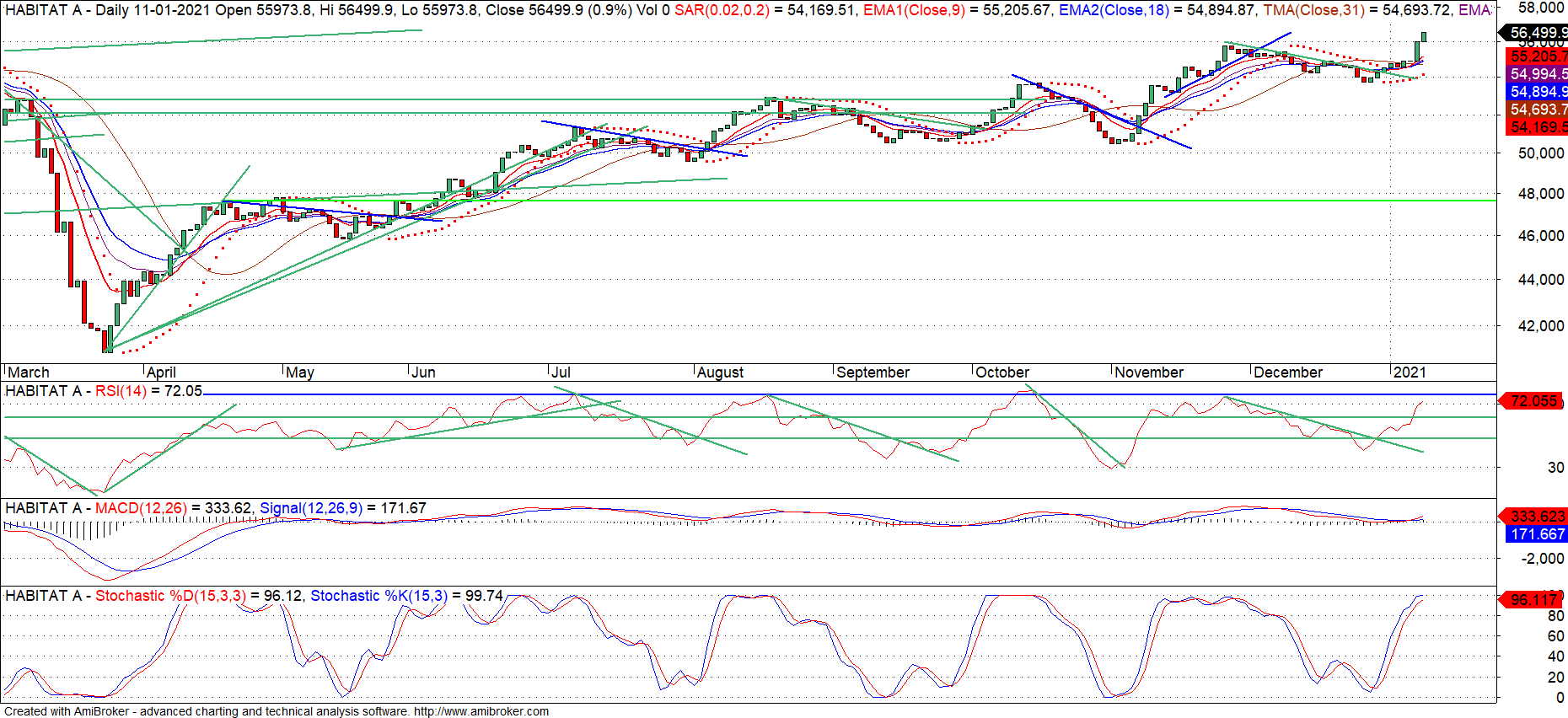

#23057 11-01-21 10:09

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Para graficar mejor un ejemplo.

Grafica

Perfonmce Fondo A linea roja

per Azul : Diferencia de fondos

Per Verde Fondo E

Periodo a analizar: rectangulo en azul.

Mientras Diferencia de fondo ( azul ) va a la baja,es decir, posicion en E mejor que en A, linea roja ( fondo A) va al alza. Alquien podria decir estoy en fondo A, estoy ganando, que es lo que muchos seguidores de FyF dicen. Ellos ganan, no importa lo demas. Lo cierto es que estar en E era mucho mejor que estar en A ( mirar pendiente linea azul a la baja ) y mirar linea verde ( E) alza. si solo mirabamos linea roja del A, el analisis hecho no seria el correcto y estariamosen el lado equivocado esta vez. No es irrelevante lo que pase en E, ideal es considerarlo.

Ahora lo importante es comollevamos eso a los timing IN OUT, y es ahi donde entra la otra parte de CEREBRO:

Ultima edición por benjamax (11-01-21 10:17)

Desconectado

#23058 11-01-21 11:12

- phantomcl

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

yo me quede en el E.

Desconectado

#23059 11-01-21 18:28

- battosai

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

PARA UNO QUE ESTA EN EL E FONDO E ,QUE SUGIEREN, MEJOR QUEDARSE ?

Desconectado

#23060 11-01-21 19:52

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Y sobre q el fondo A no es solo dolar y sp500. El dolar es la moneda principal a pesar de haber otras la mayor parte del tiempo siguen el movimiento del dolar. Yo no utilizo el sp500 sino el acwi que ya esta compuesto por renta variable de distintos paises por lo que es mas similar a la cartera del fondo A y aunque quede alguno afuera... las grandes bolsas tienden a arrastrar a las demás.

Gracias, mekaniko, como soy porfiado le estuve tirando numeros y efectivamente tienes razon que el ACWI aporta mas que el SPY (luego le puedes sumar el ILF para mejor explicar la cotizacion del fondo A).

USDCLP+ACWI

R2: 0.9270447

USDCLP+SPY

R2: 0.8862193

La mejor: USDCLP+ACWI+EEM+ILF+AIA

R2: 0.9828641

La mas efectiva: USDCLP+ACWI+ILF

R2: 0.979537

Asumamos que tomaos el USDCLP*ACWI, me gustaria saber que sistema usas para la entradas y las salidas? (si es que se puede comparitr por aqui)

La idea es combinar un sistema comparativo (relativo) como el que vengo utilizando con uno que evalua el activo por si mismo (absoluto), y de esa forma obtener lo mejor de los dos mundos.

Gracias.

Desconectado

#23061 11-01-21 20:12

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Gracias, Jojoy,

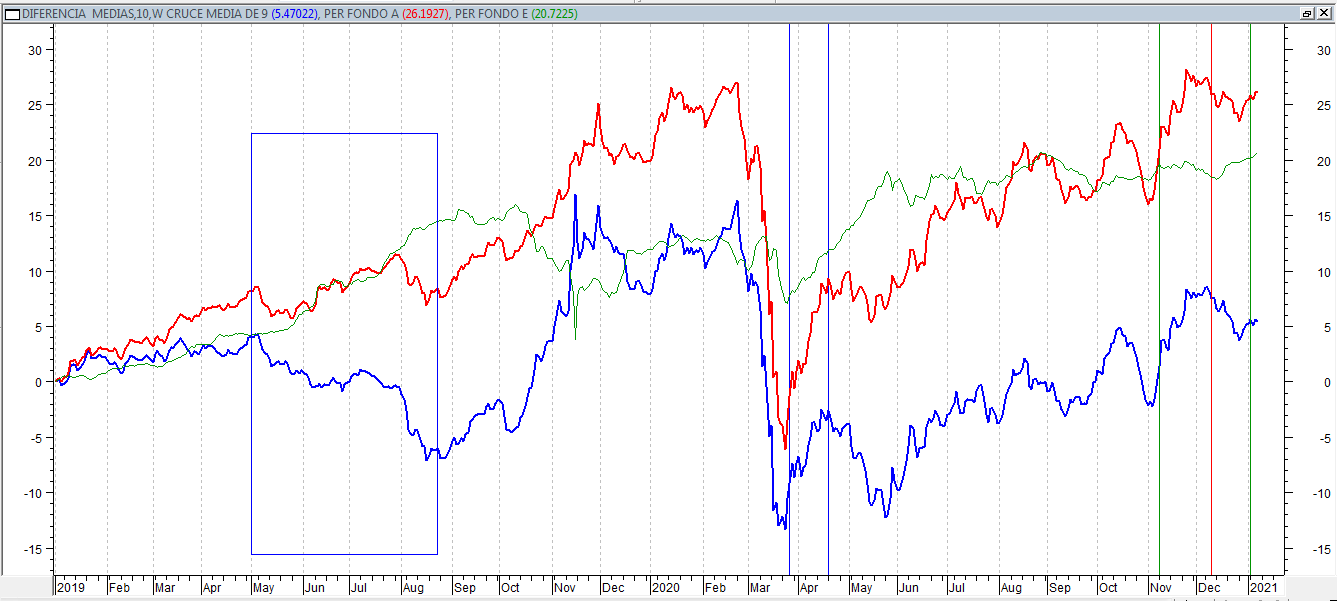

Creo que aca tenemos formulas de comparacion entre A vs E que son diferentes.

La linea roja en mis graficos es la que representa la diferencia de performance entre los fondos (ProbMomentum). Si esta en cero, es indistinto estar en uno u en otro fondo, ya que las rentabilidades relativas son equivalentes. La formula que uitlizo es SMA(ROC(Fondo A, 2)-ROC(Fondo E,2),11) Eso signfica que es una ventana movil de 11 dias suavizado por SMA.

Financieramente el metodo de comparacion entre dos activos indica que se debe evaluar el retorno o perfomande de los dos activos sobre un periodo de tiempo determinado, y con mucho respeto no he visto que se utilice la razon entre los valores cuota como forma de comparar dos activos. Podemos comparar los metodos y entender cual es mas fiable para la creacion de señales, todo el material de mi estrategia esta disponible.

Anotados los otros puntos, gracias.

Estimado.

Tu modelo dio entrada al fondo E el 05/01, está aclarado que por consideraciones de estimación es un movimiento "posible" que se corrigió con la publicación del valor real de los VC correspondientes.

Lamentablemente en el post #23014 fue publicado y eso pudo traer confusión y una mala entrada post #23057

La relación entre los fondos indica que el movimiento de compra A el 17/12 y la compra E del 05/01 eran contrarios a la tendencia.Te recomiendo cambiar el formato, así los cambios "posibles", pasan a ser referenciales y de responsabilidad de quien se arriesga a tomar dicha sugerencia y en lo posible dejarlos marcados pero que no desaparezcan al publicar los valores reales.

Saludos

Ultra escribió:Hola, Jojoy, puedes ser mas especifico en tu comentario?

El caso especifico del dia 5/1 ya lo aclare, aun antes que alguien lo haya mencionado en el foro, porque a mi tambien me llamo la atencion.

Todo el sistema es transparente, y ese es el proposito, si ves que hay algun punto de mejora bienvenido, y si con cualquier otro sistema se obtienen mejores metricas bienvenidos los aportes.Jojoy escribió:Steven. no sé si yo estoy desactualizado por no usar Cerebro, pero al parecer la fidelidad de sus sugerencias hay que revisarlas.

Desconectado

#23062 11-01-21 21:01

- Jotequila

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Se me ocurre agregar otras variables al modelo, tal vez no sea mala idea considerar la holgura de dólar en la ecuación.

Gracias, Jojoy,

Creo que aca tenemos formulas de comparacion entre A vs E que son diferentes.

La linea roja en mis graficos es la que representa la diferencia de performance entre los fondos (ProbMomentum). Si esta en cero, es indistinto estar en uno u en otro fondo, ya que las rentabilidades relativas son equivalentes. La formula que uitlizo es SMA(ROC(Fondo A, 2)-ROC(Fondo E,2),11) Eso signfica que es una ventana movil de 11 dias suavizado por SMA.Financieramente el metodo de comparacion entre dos activos indica que se debe evaluar el retorno o perfomande de los dos activos sobre un periodo de tiempo determinado, y con mucho respeto no he visto que se utilice la razon entre los valores cuota como forma de comparar dos activos. Podemos comparar los metodos y entender cual es mas fiable para la creacion de señales, todo el material de mi estrategia esta disponible.

Anotados los otros puntos, gracias.

Jojoy escribió:Estimado.

Tu modelo dio entrada al fondo E el 05/01, está aclarado que por consideraciones de estimación es un movimiento "posible" que se corrigió con la publicación del valor real de los VC correspondientes.

Lamentablemente en el post #23014 fue publicado y eso pudo traer confusión y una mala entrada post #23057

La relación entre los fondos indica que el movimiento de compra A el 17/12 y la compra E del 05/01 eran contrarios a la tendencia.Te recomiendo cambiar el formato, así los cambios "posibles", pasan a ser referenciales y de responsabilidad de quien se arriesga a tomar dicha sugerencia y en lo posible dejarlos marcados pero que no desaparezcan al publicar los valores reales.

Saludos

Ultra escribió:Hola, Jojoy, puedes ser mas especifico en tu comentario?

El caso especifico del dia 5/1 ya lo aclare, aun antes que alguien lo haya mencionado en el foro, porque a mi tambien me llamo la atencion.

Todo el sistema es transparente, y ese es el proposito, si ves que hay algun punto de mejora bienvenido, y si con cualquier otro sistema se obtienen mejores metricas bienvenidos los aportes.

Desconectado

#23063 11-01-21 23:32

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Estimado.

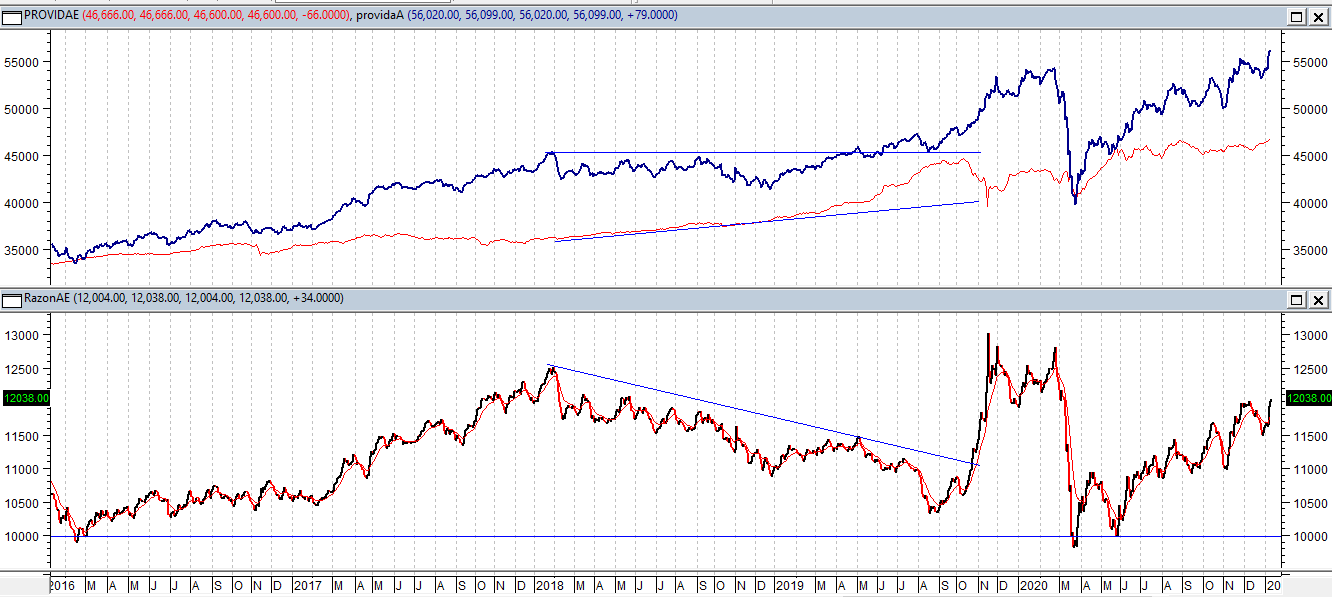

Yo no hago análisis financiero, simplemente comparo los valores cuota, lo que me da la opción de elegir en que fondo estar.

Mi formula es simple, A/E*10000. Usaba las diferencias (A-E),pero se me generaban valores negativos que no me permitían usar la escala semilog.

Si la tendencia es a la alza, conviene el A

Si la tendencia es a la baja, conviene el E

Si no hay tendencia definida, conviene quedarse en el fondo actual.

Como dice Benja... hay que considerar las alzas y bajas de ambos fondos pues se dan periodos de divergencia en los que a pesar de que el fondo A sube, el E le puede hacer la competencia.

Gracias, Jojoy,

Creo que aca tenemos formulas de comparacion entre A vs E que son diferentes.

La linea roja en mis graficos es la que representa la diferencia de performance entre los fondos (ProbMomentum). Si esta en cero, es indistinto estar en uno u en otro fondo, ya que las rentabilidades relativas son equivalentes. La formula que uitlizo es SMA(ROC(Fondo A, 2)-ROC(Fondo E,2),11) Eso signfica que es una ventana movil de 11 dias suavizado por SMA.Financieramente el metodo de comparacion entre dos activos indica que se debe evaluar el retorno o perfomande de los dos activos sobre un periodo de tiempo determinado, y con mucho respeto no he visto que se utilice la razon entre los valores cuota como forma de comparar dos activos. Podemos comparar los metodos y entender cual es mas fiable para la creacion de señales, todo el material de mi estrategia esta disponible.

Anotados los otros puntos, gracias.

Jojoy escribió:Estimado.

Tu modelo dio entrada al fondo E el 05/01, está aclarado que por consideraciones de estimación es un movimiento "posible" que se corrigió con la publicación del valor real de los VC correspondientes.

Lamentablemente en el post #23014 fue publicado y eso pudo traer confusión y una mala entrada post #23057

La relación entre los fondos indica que el movimiento de compra A el 17/12 y la compra E del 05/01 eran contrarios a la tendencia.Te recomiendo cambiar el formato, así los cambios "posibles", pasan a ser referenciales y de responsabilidad de quien se arriesga a tomar dicha sugerencia y en lo posible dejarlos marcados pero que no desaparezcan al publicar los valores reales.

Saludos

Ultra escribió:Hola, Jojoy, puedes ser mas especifico en tu comentario?

El caso especifico del dia 5/1 ya lo aclare, aun antes que alguien lo haya mencionado en el foro, porque a mi tambien me llamo la atencion.

Todo el sistema es transparente, y ese es el proposito, si ves que hay algun punto de mejora bienvenido, y si con cualquier otro sistema se obtienen mejores metricas bienvenidos los aportes.

Desconectado

#23064 12-01-21 09:01

- DiosHomero

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

hola mekanico, ¿cual es tu pagina de estimaciones? gracias

Si usted está en un juego de póker durante veinte minutos y no sabe quién es el tonto de la mesa, entonces usted es el tonto

Desconectado

#23065 12-01-21 09:02

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Estimado.

Yo no hago análisis financiero, simplemente comparo los valores cuota, lo que me da la opción de elegir en que fondo estar.

Mi formula es simple, A/E*10000. Usaba las diferencias (A-E),pero se me generaban valores negativos que no me permitían usar la escala semilog.

Si la tendencia es a la alza, conviene el A

Si la tendencia es a la baja, conviene el E

Si no hay tendencia definida, conviene quedarse en el fondo actual.Como dice Benja... hay que considerar las alzas y bajas de ambos fondos pues se dan periodos de divergencia en los que a pesar de que el fondo A sube, el E le puede hacer la competencia.

http://www.chilebolsa.com/foro/uploads/ … 002722.png

Ultra escribió:Gracias, Jojoy,

Creo que aca tenemos formulas de comparacion entre A vs E que son diferentes.

La linea roja en mis graficos es la que representa la diferencia de performance entre los fondos (ProbMomentum). Si esta en cero, es indistinto estar en uno u en otro fondo, ya que las rentabilidades relativas son equivalentes. La formula que uitlizo es SMA(ROC(Fondo A, 2)-ROC(Fondo E,2),11) Eso signfica que es una ventana movil de 11 dias suavizado por SMA.Financieramente el metodo de comparacion entre dos activos indica que se debe evaluar el retorno o perfomande de los dos activos sobre un periodo de tiempo determinado, y con mucho respeto no he visto que se utilice la razon entre los valores cuota como forma de comparar dos activos. Podemos comparar los metodos y entender cual es mas fiable para la creacion de señales, todo el material de mi estrategia esta disponible.

Anotados los otros puntos, gracias.

Jojoy escribió:Estimado.

Tu modelo dio entrada al fondo E el 05/01, está aclarado que por consideraciones de estimación es un movimiento "posible" que se corrigió con la publicación del valor real de los VC correspondientes.

Lamentablemente en el post #23014 fue publicado y eso pudo traer confusión y una mala entrada post #23057

La relación entre los fondos indica que el movimiento de compra A el 17/12 y la compra E del 05/01 eran contrarios a la tendencia.Te recomiendo cambiar el formato, así los cambios "posibles", pasan a ser referenciales y de responsabilidad de quien se arriesga a tomar dicha sugerencia y en lo posible dejarlos marcados pero que no desaparezcan al publicar los valores reales.

Saludos

Claro...ahora hay q tomar todo eso y llevar al sistema IN Out. que nos de posibles entras y salidas. automaticas.

Desconectado

#23066 12-01-21 10:18

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

hola mekanico, ¿cual es tu pagina de estimaciones? gracias

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#23067 12-01-21 10:22

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

mekaniko escribió:Y sobre q el fondo A no es solo dolar y sp500. El dolar es la moneda principal a pesar de haber otras la mayor parte del tiempo siguen el movimiento del dolar. Yo no utilizo el sp500 sino el acwi que ya esta compuesto por renta variable de distintos paises por lo que es mas similar a la cartera del fondo A y aunque quede alguno afuera... las grandes bolsas tienden a arrastrar a las demás.

Gracias, mekaniko, como soy porfiado le estuve tirando numeros y efectivamente tienes razon que el ACWI aporta mas que el SPY (luego le puedes sumar el ILF para mejor explicar la cotizacion del fondo A).

USDCLP+ACWI

R2: 0.9270447USDCLP+SPY

R2: 0.8862193La mejor: USDCLP+ACWI+EEM+ILF+AIA

R2: 0.9828641La mas efectiva: USDCLP+ACWI+ILF

R2: 0.979537Asumamos que tomaos el USDCLP*ACWI, me gustaria saber que sistema usas para la entradas y las salidas? (si es que se puede comparitr por aqui)

La idea es combinar un sistema comparativo (relativo) como el que vengo utilizando con uno que evalua el activo por si mismo (absoluto), y de esa forma obtener lo mejor de los dos mundos.Gracias.

Hola ultra, si bien utilizo distintos elementos del análisis tecnico. Te sugiero probar con una media hull de 26 sesiones con señal de entrada "pendiente positiva) y de salida "pendiente negativa". Ademas como confirmacion utilizar el parabolic sar. Si puedes hacer el backtesting con eso y luego le vamos agregando

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#23068 12-01-21 10:32

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Dijo Hull? Eso ya me agrada mucho...

Señal de entrada "pendiente positiva) y de salida "pendiente negativa": me la haces dificil, no es mas facil un croossover y listo jajaja

Listo, vamos a ponerle cariño a ver que sale.

Hola ultra, si bien utilizo distintos elementos del análisis tecnico. Te sugiero probar con una media hull de 26 sesiones con señal de entrada "pendiente positiva) y de salida "pendiente negativa". Ademas como confirmacion utilizar el parabolic sar. Si puedes hacer el backtesting con eso y luego le vamos agregando

Desconectado

#23069 12-01-21 10:51

- obelisco

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Hola a todos, como siempre parto agradeciendo a todos los masters por sus aportes y horas de trabajo. Quisiera poner en la mesa si ya habrá alguno trabajando en como hacerle para optimizar la rentabilidad anual con los dos únicos cambios que las "mentes billantes" estan proponiendo en el proyecto de ley del congreso. No vaya a ser que se apruebe ese proyecto y nos pille a todos desprevenidos.

Desconectado

#23070 12-01-21 11:01

- Glein

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Hola a todos, como siempre parto agradeciendo a todos los masters por sus aportes y horas de trabajo. Quisiera poner en la mesa si ya habrá alguno trabajando en como hacerle para optimizar la rentabilidad anual con los dos únicos cambios que las "mentes billantes" estan proponiendo en el proyecto de ley del congreso. No vaya a ser que se apruebe ese proyecto y nos pille a todos desprevenidos.

No creo que eso vea la luz aunque el lobby es fuerte, con dos cambio el analisis técnico pierde mucha relevancia vs la actual, mi parecer y ya te metes, de lleno a analisis fundamental dejando los dos cambios para emergencias (arrancar u oportunidad única). No es que tengas solo 2 cambios, esos cambios son libre pero puedes mudarte a fondos adyacentes, otra cosa creo que se desprende que no habrán carteras distribuidas, de no ser así conviene dejar un % en C y pibotear el resto. EN la actualidad hago eso ,30-40% en C y el resto pibotearlo en entre A y E, asi los cambios en el beta de la cartera son menos bruscos.

Ex Padawan en Renta Fija........ Hoy Garante del sistema ![]()

Desconectado