No estas registrado.

#21121 17-03-20 13:47

- LUCHOZZZ

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

no estoy preocupado por ellos, me preocupa esta caída que hemos tenido los simples mortales que estamos en las AFP.

solo quería saber, para tener argumentos de conversación y así mostrar las injusticias del sistema.

Gracias.

Desconectado

#21122 17-03-20 14:35

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

El sistema de las FFAA es distinto. No es de capitalizacion con ahorro de 45 anos de trabajo.

Las FFAA tienen un sistema en el cual, si personas de 19 anos - con 1 ano de trabajo en FFAA - tienen que ir a la guerra y dan su vida en ese acto...la pension que recibe la viuda....la mantiene a ella y sus hijos (huerfanos) como a viuda de un pensionado de AFPs que cotizo por 45 anos...... Computa en tu ejercicio de evaluacion que el joven que entra a FFAA esta dispuesto a entregar tu vida por defenderte a ti

Tal vez para ti sea un robo/injusto/abusivo.....pero si tu estas dispuesto a enlistarte en las FFAA....recibiras el mismo trato ...si estas dispuesto a perder la vida por tu pais

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#21123 17-03-20 14:44

- asdfgh

- Miembro

- Calificacion : 15

Re: Análisis técnico fondos de pensiones

bueno pero hace cuanto que chile no tiene una guerra? Yo creo que al menos los militares debiesen estar en afp igual que todos nomas, y si es que en algún momento llegan a participar de una guerra se les pasa a un sistema como el que tienen ahora (pero solo a los que participaron del conflicto)... Los carabineros son otra cosa porque tienen que trabajar hasta los años nuevo sin pito que tocar, ni siquiera se pueden ir a huelga.

Bueno eso no se si aplica a este tema particular, pero ya que lo sacaron a la palestra...

Desconectado

#21124 17-03-20 15:32

- Soros

- Miembro

- Calificacion : 15

Re: Análisis técnico fondos de pensiones

Mientras menos beneficios más incentivos para otras cosas

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#21125 17-03-20 15:34

- Rilay

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

No pudo estar mejor explicado, no se puede comparar al común de los mortales con quienes se enlistan y preparan para entregar la vida si es necesario.

El sistema de las FFAA es distinto. No es de capitalizacion con ahorro de 45 anos de trabajo.

Las FFAA tienen un sistema en el cual, si personas de 19 anos - con 1 ano de trabajo en FFAA - tienen que ir a la guerra y dan su vida en ese acto...la pension que recibe la viuda....la mantiene a ella y sus hijos (huerfanos) como a viuda de un pensionado de AFPs que cotizo por 45 anos...... Computa en tu ejercicio de evaluacion que el joven que entra a FFAA esta dispuesto a entregar tu vida por defenderte a ti

Tal vez para ti sea un robo/injusto/abusivo.....pero si tu estas dispuesto a enlistarte en las FFAA....recibiras el mismo trato ...si estas dispuesto a perder la vida por tu pais

USA-CAL

Desconectado

#21126 17-03-20 17:47

- Viejito

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Yo llevo 35 años en minería dando mi vida y arriesgandola todos los días, para que al final el 30% de los $$$ que yo genero se lo lleve ese valiente joven de 40 años para que se jubile feliz a costa mía, y aquí haciendo AT para él joven.

Desconectado

#21127 17-03-20 17:53

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Hace un tiempo se eliminó el beneficio que tenían las hijas solteras de recibir pensión.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#21128 17-03-20 18:47

- araucano

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Algien pensando como yo en aumentar el riesgo? Estoy desde el 5/Dic en el E. Han actuado bancos centrales, inyectando plata y con baja de tasas.. la caida ha sido brutal, me gustaria recoger algo como dice USA-CAL, tambien soy de mas largo plazo. Cambiar al B un 50% es una locura hoy?

Desconectado

#21129 17-03-20 20:14

- ElCazaw

- Miembro

- Calificacion : 11

Re: Análisis técnico fondos de pensiones

Algien pensando como yo en aumentar el riesgo? Estoy desde el 5/Dic en el E. Han actuado bancos centrales, inyectando plata y con baja de tasas.. la caida ha sido brutal, me gustaria recoger algo como dice USA-CAL, tambien soy de mas largo plazo. Cambiar al B un 50% es una locura hoy?

Yo hoy estaría en el A... tiene un posible upside gigante, una baja también, pero a largo plazo, si o si va a estar más alto

Desconectado

#21130 17-03-20 20:32

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

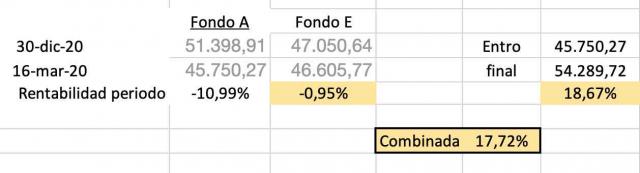

Si el cambio se hace hoy, y el valor cuota del Fondo A del 23/2 se da en 11 meses mas el retorno combinado es de SOLO 17,72% (esto dado que fondo E ha caido algo en 2020) yo quiero 20% anual mínimo...esperemos a que baje un poco mas (pero el cambio del E al A no pasa de marzo) y podremos lograr ello en pocos dias mas .... Creo que el momento del cambio de E al A sera el Piso del IPSA si el mercado lo sigue.

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#21131 17-03-20 21:28

- DiosHomero

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

la renta variable subira fuerte si funciona la vacuna, el problema es que si pasa, igualmente no estara lista en un año

, todo será fiesta los primeros días, pero será pura especulación, luego las caídas monumentales vuelven, esto devido a que la cuarentena y la lentitud economica seguira hasta que la vacuna este disponible pasaran dos años.

no quiero correr el riesgo de la vuelta en V, apenas sospeche de la vacuna me cambio al A, sea en 4 días, en 35 o en un año.

esta dificil, espero la recuperacion sea sin fanatismo, al 1% diario.

Si usted está en un juego de póker durante veinte minutos y no sabe quién es el tonto de la mesa, entonces usted es el tonto

Desconectado

#21132 17-03-20 21:42

- patiperro

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

la renta variable subira fuerte si funciona la vacuna, el problema es que si pasa, igualmente no estara lista en un año

, todo será fiesta los primeros días, pero será pura especulación, luego las caídas monumentales vuelven, esto devido a que la cuarentena y la lentitud economica seguira hasta que la vacuna este disponible pasaran dos años.no quiero correr el riesgo de la vuelta en V, apenas sospeche de la vacuna me cambio al A, sea en 4 días, en 35 o en un año.

esta dificil, espero la recuperacion sea sin fanatismo, al 1% diario.

Estimado,

Si así como bajó de golpe, sube también de golpe (frustrante por lo demás), sería el peor escenario.

Ojalá suba pausadamente... creo pido demasiado...

Slds..

Desconectado

#21133 17-03-20 21:53

- mcarr005

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Veo bastante optimista la estimación que presentas, en 11 meses volver a los valores del 23 de febrero... Pero en fin nunca se sabe...

En todo caso para afinar tu estimación hay que considerar que el cambio de fondo se hará efectivo a valor cuota de un par de días más y dado que las tasas del banco central a 10 años bajaron ayer y hoy, es probable que la cuota del fondo E suba poco más de un 2%... Y con eso ya tienes tu 20% objetivo :-)

Saludos

Si el cambio se hace hoy, y el valor cuota del Fondo A del 23/2 se da en 11 meses mas el retorno combinado es de SOLO 17,72% (esto dado que fondo E ha caido algo en 2020) yo quiero 20% anual mínimo...esperemos a que baje un poco mas (pero el cambio del E al A no pasa de marzo) y podremos lograr ello en pocos dias mas .... Creo que el momento del cambio de E al A sera el Piso del IPSA si el mercado lo sigue.

http://www.chilebolsa.com/foro/uploads/1387_72.jpgUSA-CAL

Desconectado

#21134 17-03-20 22:18

- masterdba

- Miembro

- Calificacion : 13

Re: Análisis técnico fondos de pensiones

la renta variable subira fuerte si funciona la vacuna, el problema es que si pasa, igualmente no estara lista en un año

, todo será fiesta los primeros días, pero será pura especulación, luego las caídas monumentales vuelven, esto devido a que la cuarentena y la lentitud economica seguira hasta que la vacuna este disponible pasaran dos años.no quiero correr el riesgo de la vuelta en V, apenas sospeche de la vacuna me cambio al A, sea en 4 días, en 35 o en un año.

esta dificil, espero la recuperacion sea sin fanatismo, al 1% diario.

La recuperación del Mercado debería ser antes de la implementación total de la vacuna, recordar que el Mercado siempre se anticipa....

Tolerancia y Perseverancia !!!!

Desconectado

#21135 17-03-20 22:52

- Kliente

- Miembro

- Calificacion : 11

Re: Análisis técnico fondos de pensiones

un link no tan optimista, 5 años para recuperar los 3.000 en el S&P500

[b]Get Rich or Die Tryin[/b]

Desconectado

#21136 18-03-20 05:58

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#21137 18-03-20 06:59

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Puede que para cuando la vacuna exista, estaremos en una recesión global. El mercado no ha caido por miedo a la enfermedad o a cuantos fallecimientos ocurran, sino que la baja productividad abrirá la caja de pandora de la deuda.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#21138 18-03-20 08:54

- k0is3r

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

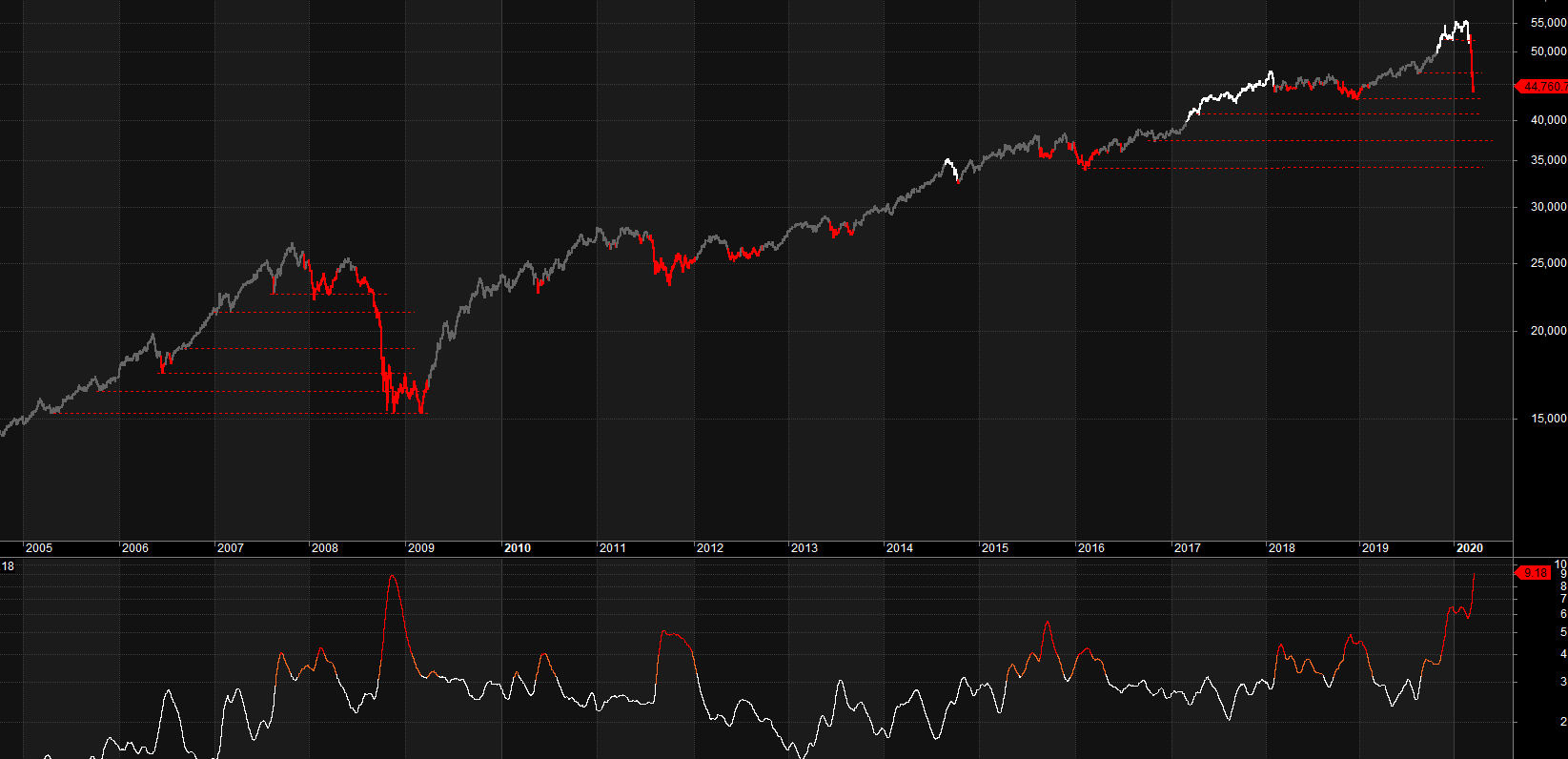

Deben ser muy pocos los que quedaron en el A apretando los dientes. El siguiente chart quiero mostrar que por un lado no existe un piso para empezar a probar, y al igual que otras grandes caídas quedarían soportes pendientes. Finalmente el indicador inferior me indica que tomar una posición de entrada en estos momentos no es aconsejable por el alto nivel de volatilidad. ¿que opinan ustedes?

-.-

Desconectado

#21139 18-03-20 09:16

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

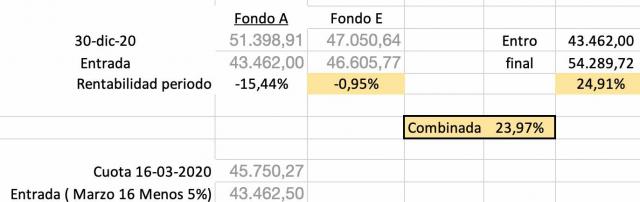

Otra forma de ver un PISO. Es verlo identificando el nivel donde es razonable esperar una rentabilidad sobrenormal en el tiempo, dado el precio al que se entra. SI cuota de fondo A (cuprum) cae otro 5% adicional (del valor 16/3) y entras, y vemos dentro de 12 meses el valor cuota de Feb 23 200 (maximo del año), la rentabilidad será 24% en un año, para los que entren a ese piso. Si la recuperación se demora 24 meses (no 12 como caso base) el retorno anual es 12% pa. No es malo incluso en 2 anos.

Mirar calculos arriba.

El piso lo determinará la rentabilidad futura esperada.

Cuando el mercado comience a considerar seriamente cambiarse del E al A, el sistema de AFP como un todo -quienes tienen la liquidez – entraran a comprar, generando un movimiento en V único en el IPSA. Solo chile tiene un sistema de “ahorro” (AFP) que cuentan con la liquidez infinita para comprar todo a precio ganga. Cuando apenas se vea algo de compra de AFPs… la oferta de papeles se evaporará y precios de IPSA volverán arriba…sin grandes montos transado....la recuperacion será en V ya que la liquidez en chile esta en una mano (las AFP). Adicionalmente; si las AFP no quieren comprar, el mercado puede forzar a AFPs a comprar ya que el masivo cambio de fondos (eventual) de A a E obliga a los gerentes de AFP a comprar

Creo que la entrada se va a dar en Marzo

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#21140 18-03-20 11:18

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

¿Cuando entrar?

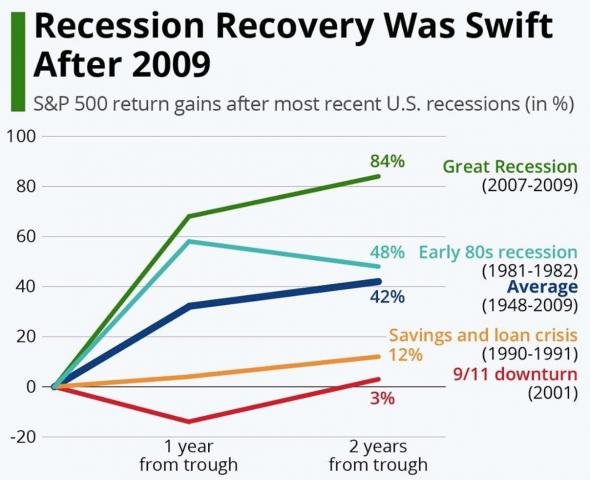

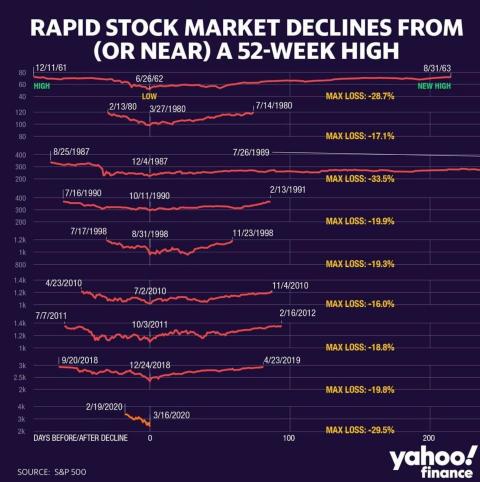

En los ultimos 60 años la mayor caida del Sp500 ha sido 34%, demoró 101 dias. El mercado se recuperó en 600 dias. El promedio de las 8 caidas en imagen fue de 22%, en plazo promedio de 84 dias y la recuperacion tomo 216 dias promedio.

Esta caida que estamos viendo ya es de 28% en 28 dias…No creo que al Sp500 le quede mucho por caer (a este ritmo). Apenas salgan noticias de “control de covid 19” en USA, los mercados mundiales se recuperaran.

La recuperación total será dentro del plazo 12 meses (como muestra la historia). Por ello, entrar a fondo A, en Marzo me sigue pareciendo muy interesante.

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#21141 18-03-20 11:44

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Sólo decir que para estas situaciones es que gastamos tanto tiempo en analizar...

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#21142 18-03-20 13:00

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Seguro, esta es la tan esperada crisis! Fiesta pa este foro!

Desconectado

#21143 18-03-20 13:08

- RRRatix

- Miembro

- Calificacion : 43

Re: Análisis técnico fondos de pensiones

Disculpa si bien podría ser una oportunidad jamás una fiesta para este foro !!!! ya que hay un gran sufrimiento detrás de toda estas caídas ya que además están asociadas a vidas humanas. Increíble tu mensaje ![]() Sorry pero no me gustó tu mensaje

Sorry pero no me gustó tu mensaje

Seguro, esta es la tan esperada crisis! Fiesta pa este foro!

Desconectado

#21144 18-03-20 13:12

- manu

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

F&F Salvaron sus años de pérdida. Y los Milicos "F&F"

Con un adicional al 12%????. Nuestro Tatan, por fin está entregando datos de la PILLERIA

Seguro, esta es la tan esperada crisis! Fiesta pa este foro!

Desconectado

#21145 18-03-20 14:41

- DiosHomero

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

F&F han salvando a todos los chilenos que pidieron su clave y descargaron la aplicación, !!pero cuidado con el truco!!, se comen todos los periodos alcistas. no vengo a vender miedo!!

Si usted está en un juego de póker durante veinte minutos y no sabe quién es el tonto de la mesa, entonces usted es el tonto

Desconectado

#21146 18-03-20 15:02

- elhuasocapitalista

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Hola USA-CAL sin ser experto pero teniendo alguna noción de forwards y futuros, me parece que la relación entre fondo A y dólar no es directa sino que depende de la cobertura que hayan hecho las AFP respecto del tipo de cambio. Es decir, puede haber una ganancia o pérdida adicional dependiendo del precio que se haya fijado en el contrato de cobertura.

Fondo A ha caido 11,83% en 2020. El USDCLP ha subido 11,55%; dado que la renta variable ha caido 15% en 2020 hasta el viernes, ......que es lo que explica el rendimiento del fondo A en 2020????

¿Cómo lo interpretan?.....

USA-CAL

Desconectado

#21147 18-03-20 15:43

- manu

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estoy en el E pero igual me dan Convulsiones.

Si mi Abuelito hubiese sabido de la Fiebre Amarilla,,,,, no hubiese muerto, solo, y con una bandera negra frente a sus casa.

Yo me doy un tiro de pistola,,,,

un link no tan optimista, 5 años para recuperar los 3.000 en el S&P500

Desconectado

#21148 18-03-20 15:49

- manu

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Gracias a estas situaciones, nos estamos salvando.

Porque por tu tos seca,,,,,, no te invito a un salmón a la parrilla.

Si quedo vivo,,,, algo haremos

Sólo decir que para estas situaciones es que gastamos tanto tiempo en analizar...

Desconectado

#21149 18-03-20 16:43

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

Hola USA-CAL sin ser experto pero teniendo alguna noción de forwards y futuros, me parece que la relación entre fondo A y dólar no es directa sino que depende de la cobertura que hayan hecho las AFP respecto del tipo de cambio. Es decir, puede haber una ganancia o pérdida adicional dependiendo del precio que se haya fijado en el contrato de cobertura.

USA-CAL escribió:Fondo A ha caido 11,83% en 2020. El USDCLP ha subido 11,55%; dado que la renta variable ha caido 15% en 2020 hasta el viernes, ......que es lo que explica el rendimiento del fondo A en 2020????

¿Cómo lo interpretan?.....

USA-CAL

Estas 100% equivocado.....Las AFP tienen sus posiciones en CLP (no en USD)... Lo que hacen es:

1- Reciben $ de los afiliados

2- Cambian (ej) $850 por $1 USD

3- Con ese 1 USD compran una accion en USA (asume valor de 1 usd)

4- Venden FWD 1 usd

El balance de esas 4 operaciones es:

Cliente (depositante) queda con una posicion de +1 Accion valorada a Precio de compra ($1 usd) la que en cartera de AFP tiene valor de CLP 850 en pesos y ello se reporta en cuota del fondo

Al dia siguiente asume que pasa.

1- Accion en usa sube de precio a USD 1,5 ...por tanto la ganancia es de 0,5 usd...los cuales (asumiendo que tipo de cambio es el mismo) se pasan a CLP via FWD (venta FWD) de 0,5 o sea CLP $425...y tu cuenta en la AFP refleja que eres propitario de 1 accion, cuyo valor es usd $1,5 que en pesos vale $1275 y el mayor USD (de 0,5) se pasa a CLP via FWD sin tocar la posicion en acciones afuera de chile

Por lo tanto tu posicion queda $1275 equivalente a 1 accion que ahora vale USD $1,5 pero estan contabilizadas en CLP en Chile

SI asumes que Px de accion en USD baja 30% ,,,,la AFP tendra que salir a recomprar los dolares ya que en posicion 1 original tenia $1 y vendio FWD y ahora, despues de la baja, solo tien USD $ 0,70 (o 30% menos)...

SI aplicamos este 2 do escenario a la coyuntura actual...el SP500 ha bajado 30% en 30 dias sobre un stock original de las AFP de USD 87,000 millones en cartera afuera ....las AFP han comprado (o estan en eso) USD$ 26,100 que deben comprar...ello ha subido el USD desde el 20 Feb 740 a 870 hoy

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#21150 18-03-20 16:47

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

elhuasocapitalista escribió:Hola USA-CAL sin ser experto pero teniendo alguna noción de forwards y futuros, me parece que la relación entre fondo A y dólar no es directa sino que depende de la cobertura que hayan hecho las AFP respecto del tipo de cambio. Es decir, puede haber una ganancia o pérdida adicional dependiendo del precio que se haya fijado en el contrato de cobertura.

USA-CAL escribió:Fondo A ha caido 11,83% en 2020. El USDCLP ha subido 11,55%; dado que la renta variable ha caido 15% en 2020 hasta el viernes, ......que es lo que explica el rendimiento del fondo A en 2020????

¿Cómo lo interpretan?.....

USA-CAL

Estas 100% equivocado.....Las AFP tienen sus posiciones en CLP (no en USD)... Lo que hacen es:

1- Reciben $ de los afiliados

2- Cambian (ej) $850 por $1 USD

3- Con ese 1 USD compran una accion en USA (asume valor de 1 usd)

4- Venden FWD 1 usdEl balance de esas 4 operaciones es:

Cliente (depositante) queda con una posicion de +1 Accion valorada a Precio de compra ($1 usd) la que en cartera de AFP tiene valor de CLP 850 en pesos y ello se reporta en cuota del fondo

Al dia siguiente asume que pasa.

1- Accion en usa sube de precio a USD 1,5 ...por tanto la ganancia es de 0,5 usd...los cuales (asumiendo que tipo de cambio es el mismo) se pasan a CLP via FWD (venta FWD) de 0,5 o sea CLP $425...y tu cuenta en la AFP refleja que eres propitario de 1 accion, cuyo valor es usd $1,5 que en pesos vale $1275 y el mayor USD (de 0,5) se pasa a CLP via FWD sin tocar la posicion en acciones afuera de chilePor lo tanto tu posicion queda $1275 equivalente a 1 accion que ahora vale USD $1,5 pero estan contabilizadas en CLP en Chile

SI asumes que Px de accion en USD baja 30% ,,,,la AFP tendra que salir a recomprar los dolares ya que en posicion 1 original tenia $1 y vendio FWD y ahora, despues de la baja, solo tien USD $ 0,70 (o 30% menos)...

SI aplicamos este 2 do escenario a la coyuntura actual...el SP500 ha bajado 30% en 30 dias sobre un stock original de las AFP de USD 87,000 millones en cartera afuera ....las AFP han comprado (o estan en eso) USD$ 26,100 que deben comprar...ello ha subido el USD desde el 20 Feb 740 a 870 hoy

USA-CAL

Podriamos decir q siempre que la renta variable caiga el dolar deberia subir?

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado