No estas registrado.

#12781 26-02-18 17:13

- Mininginvestor

- Miembro

- Calificacion : 9

Re: SQM-B

Increíble , absurdo y ridiculo son las palabras q más se repiten contra este analista. Aunque creo q lo verdaderamente asombroso es como las corredoras y bancos de inversión y personas naturales pueden hacer bajar tanto la accion. Entrega de resultados el miércoles. Me hace pensar q la están bajando a la fuerza.

Me podrán tildar se creer en teorías conspirativas, veremos q dice el mercado cuando se calmen las aguas.

En foros internacionales ya se las está emprendiendo contra el analista Vincent Andrews de Morgan Stanley que "predijo" el precio futuro del litio (cosa que nadie podría realmente a hacer al día de hoy; ni siquiera hay contratos tan a futuro).

De los que se pueden publicar:

"Amazing how much damage 1 analyst can cause putting out speculative bullshit. Stay long on lithium."

"absurd to think this analyst knows exactly what Lithium will cost in 2021. Not even a futures contract available for lithium."

"A Current Ratio of 3.79 indicates that $SQM has no problem at all paying its short term obligations. "Y aún si el precio para esas fechas fuese de US$7,000 la tonelada, tomar en cuenta que SQM produce a US$2,500.

Veremos cómo maneja la empresa esta reacción del mercado.

Desconectado

#12782 26-02-18 17:23

- ANT

- Miembro

- Calificacion : 2

Re: SQM-B

Podría ser una "finta" de "tiburones", según la nomenclatura de este interesante artículo sobre el volumen (el quinto elemento):

Desconectado

#12783 26-02-18 19:46

- MARKOLICH

- Miembro

- Calificacion : 42

Re: SQM-B

Por AT se estaba poniendo interesante, yo estaba decidiendo si entraba o no.

Ahora bien, quizás esta opinión de Morgan Stanley fue precursora de lo que hoy pasó, en lo relativo a la proyección a la baja del precio del litio.

https://social.finvox.com/cards/JqNerpzwGe6VWzdj

Desconectado

#12784 26-02-18 19:53

- America Trade

- Miembro

- Calificacion : 11

Re: SQM-B

JP Morgan le aguó la fiesta a Bitran y cuestiona que acuerdos con SQM y Albemarle pondrán a Chile a la cabeza de la industria del litio

por ENRIQUE ELGUETA 23 febrero, 2018

JP Morgan le aguó la fiesta a Bitran y cuestiona que acuerdos con SQM y Albemarle pondrán a Chile a la cabeza de la industria del litio

El banco de inversión norteamericano realizó una conferencia telefónica con el vicepresidente ejecutivo de Corfo respecto al actual panorama que tiene Chile en lo que respecta a la explotación del litio tras el acuerdo con SQM. Pero las partes llegaron a conclusiones muy diferentes. El gigante de Wall Street cree que el país no es competitivo en la cadena de valor del mineral y lo comunicó a sus clientes. Bitran, en tanto, discrepó totalmente con dicha tesis.

79 Compartir

Twittear

Compartir

Compartir

Imprimir

Enviar por mail

Rectificar

Tras el acuerdo entre Corfo y SQM, JP Morgan sostuvo una conferencia telefónica con Eduardo Bitran, vicepresidente ejecutivo de la estatal, en la que se abordaron las expectativas de Chile en la industria del litio. El resultado de la conversación fue fatal.

El gigante banco norteamericano comunicó a sus clientes que el país no tiene capacidad para ser un actor relevante en la cadena de valor que se le puede dar al mineral, asumiendo que Chile está en condiciones de ser un productor en vez de desarrollador en la industria.

Una tesis que la autoridad de la estatal no tardó en rebatir. A través de un mensaje a los medios, Bitran descartó por completo la convicción a la que llegó JP Morgan.

“Discrepo completamente con dicha afirmación, ya que con los bajos costos de la energía solar y la disponibilidad futura de otros minerales, como Cobalto, entre otros, Chile tiene ventajas para producir litio metálico y cátodos de baterías. Esto representa un aumento de al menos tres veces el valor agregado por los productos de litio que hoy se producen en Chile", planteó el vicepresidente ejecutivo de Corfo.

JP Morgan es de la idea de que nuestro país tiene una competitividad limitada. “Chile carece de recursos para ser competitivo en la cadena de valor del litio aguas abajo. A largo plazo, puede invertir en la obtención de otras materias primas para producir ánodos y cátodos", sostiene el informe, agregando que “nuestra preferencia permanece para i) productores sobre desarrolladores y ii) exposición de grado de batería sobre la exposición de hard-rock. Nuestras mejores selecciones son SQM, GXY, ORE y KDR”.

El asunto no resulta menor para la Corfo, considerando que durante la administración de Bitran el litio ha sido considerado parte de una industria estratégica para Chile. El acuerdo que hizo con Albemarle tenía, entre sus condiciones, que parte de sus utilidades por explotar las cuotas del Salar de Atacama se destinaran a distintos emprendimientos que le otorguen valor agregado al mineral.

Es más, el reciente acuerdo con SQM –el cual puso fin a un conflicto que duró 4 años por los contratos de arrendamiento para la explotación del Salar de Atacama– consideraba el compromiso de la compañía por asociarse con Codelco para desarrollar el litio en el Salar de Maricunga. Una posibilidad que depende exclusivamente del directorio de la cuprífera. “Ese salar puede llegar hasta 50 mil toneladas de carbonato de litio al año”, precisó Bitran hace algunas semanas. Además, contenía términos similares al acuerdo con Albemarle.

El resto de comentarios realizados por JP Morgan decían relación con cuestiones que Bitran ya ha comentado en lo que respecta al potencial de Chile en el litio, como el hecho de que el Gobierno está haciendo esfuerzos para atraer nuevas inversiones al país y así ampliar la participación de mercado de la producción al 45%-50% en los próximos 10 años.

Asimismo, que los precios del carbonato a largo plazo deberían asentarse entre US$8 - US$10 mil por tonelada. "El mensaje de Bitran refuerza la defensa de la industria del litio e implica una curva de costos más plana en el futuro. Sin embargo, su visión de precios a largo plazo está en línea con la nuestra y sus pensamientos refuerzan nuestro llamado a exponerse a activos de calidad", afirmó el banco en un informe revelado a clientes y que reportó Valor Futuro.

Según los datos entregadas por JPMorgan, el acuerdo Corfo/SQM traería incrementos en la capacidad en Chile: "1) El nuevo acuerdo con SQM permite una expansión a corto plazo de 27kt por año LCE (considerando el límite de licencia ambiental), asumiendo que SQM alcance la tasa de eficiencia del 52% de ALB (Albemarle), lo que no debería ser un gran problema; (2) En la segunda mitad de la próxima década, la producción de SQM podría aumentar a 230kt por año LCE; (3) Se está negociando una cuota adicional para ALB, lo que permite un rendimiento adicional de 23-24ktp y además del actual 82kt por año LCE. (4) Otros salares como ‘Seven Salars’ y Maricunga podrían desarrollarse, pero no deberían ocurrir en los próximos 5 años".

El vicepresidente ejecutivo de Corfo cree que Chile podría estar produciendo 370 mil toneladas por año en la segunda mitad de la próxima década o 500 mil toneladas por año LCE, asumiendo el mismo nivel de eficiencia ALB.

Permanet Value

Desconectado

#12785 26-02-18 20:05

- AndresW

- Miembro

- Calificacion : 16

Re: SQM-B

Por AT se estaba poniendo interesante, yo estaba decidiendo si entraba o no.

Ahora bien, quizás esta opinión de Morgan Stanley fue precursora de lo que hoy pasó, en lo relativo a la proyección a la baja del precio del litio.

https://social.finvox.com/cards/JqNerpzwGe6VWzdj

Pero esta noticia no es mala para SQM. Al contrario, es bastante positiva.

El mismo artículo, que es del Diario Financiero, dice: "Bajo estas condiciones, los que más se beneficiarán serán los productores con menores costos, como LA PROPIA SQM y Albemarle, la estadounidense que ha demostrado interés en adquirir la participación que Potash debe vender en la chilena. El nuevo escenario, sin embargo, perjudicará AL RESTO de los actores, menos eficientes, del sector."

Por tanto SQM es la empresa menos perjudicada por una eventual baja de precios en donde ella misma será prácticamente la fijadora del precio del mineral.

La baja del precio de la acción tiene bien poco sentido, la verdad. Se puede llegar a saber la oferta, pero es más difícil determinar la demanda a años plazo.

Es como si degradaran a Codelco por el precio del cobre a 4 años. No se hacen contratos de precio futuro en Codelco a 4 años.

Desconectado

#12786 26-02-18 20:10

- America Trade

- Miembro

- Calificacion : 11

Re: SQM-B

Hay que entender en definitiva si pxq es o sera mejor....considerando una baja en p y que el dolar estara en promedio mas bajo( dependera de las alzas en tasas de interes de la fed)

Permanet Value

Desconectado

#12787 26-02-18 20:20

- MARKOLICH

- Miembro

- Calificacion : 42

Re: SQM-B

JP Morgan le aguó la fiesta a Bitran y cuestiona que acuerdos con SQM y Albemarle pondrán a Chile a la cabeza de la industria del litio

por ENRIQUE ELGUETA 23 febrero, 2018JP Morgan le aguó la fiesta a Bitran y cuestiona que acuerdos con SQM y Albemarle pondrán a Chile a la cabeza de la industria del litio

El banco de inversión norteamericano realizó una conferencia telefónica con el vicepresidente ejecutivo de Corfo respecto al actual panorama que tiene Chile en lo que respecta a la explotación del litio tras el acuerdo con SQM. Pero las partes llegaron a conclusiones muy diferentes. El gigante de Wall Street cree que el país no es competitivo en la cadena de valor del mineral y lo comunicó a sus clientes. Bitran, en tanto, discrepó totalmente con dicha tesis.

79 Compartir

Twittear

Compartir

Compartir

Imprimir

Enviar por mail

Rectificar

Tras el acuerdo entre Corfo y SQM, JP Morgan sostuvo una conferencia telefónica con Eduardo Bitran, vicepresidente ejecutivo de la estatal, en la que se abordaron las expectativas de Chile en la industria del litio. El resultado de la conversación fue fatal.El gigante banco norteamericano comunicó a sus clientes que el país no tiene capacidad para ser un actor relevante en la cadena de valor que se le puede dar al mineral, asumiendo que Chile está en condiciones de ser un productor en vez de desarrollador en la industria.

Una tesis que la autoridad de la estatal no tardó en rebatir. A través de un mensaje a los medios, Bitran descartó por completo la convicción a la que llegó JP Morgan.

“Discrepo completamente con dicha afirmación, ya que con los bajos costos de la energía solar y la disponibilidad futura de otros minerales, como Cobalto, entre otros, Chile tiene ventajas para producir litio metálico y cátodos de baterías. Esto representa un aumento de al menos tres veces el valor agregado por los productos de litio que hoy se producen en Chile", planteó el vicepresidente ejecutivo de Corfo.

JP Morgan es de la idea de que nuestro país tiene una competitividad limitada. “Chile carece de recursos para ser competitivo en la cadena de valor del litio aguas abajo. A largo plazo, puede invertir en la obtención de otras materias primas para producir ánodos y cátodos", sostiene el informe, agregando que “nuestra preferencia permanece para i) productores sobre desarrolladores y ii) exposición de grado de batería sobre la exposición de hard-rock. Nuestras mejores selecciones son SQM, GXY, ORE y KDR”.

El asunto no resulta menor para la Corfo, considerando que durante la administración de Bitran el litio ha sido considerado parte de una industria estratégica para Chile. El acuerdo que hizo con Albemarle tenía, entre sus condiciones, que parte de sus utilidades por explotar las cuotas del Salar de Atacama se destinaran a distintos emprendimientos que le otorguen valor agregado al mineral.

Es más, el reciente acuerdo con SQM –el cual puso fin a un conflicto que duró 4 años por los contratos de arrendamiento para la explotación del Salar de Atacama– consideraba el compromiso de la compañía por asociarse con Codelco para desarrollar el litio en el Salar de Maricunga. Una posibilidad que depende exclusivamente del directorio de la cuprífera. “Ese salar puede llegar hasta 50 mil toneladas de carbonato de litio al año”, precisó Bitran hace algunas semanas. Además, contenía términos similares al acuerdo con Albemarle.

El resto de comentarios realizados por JP Morgan decían relación con cuestiones que Bitran ya ha comentado en lo que respecta al potencial de Chile en el litio, como el hecho de que el Gobierno está haciendo esfuerzos para atraer nuevas inversiones al país y así ampliar la participación de mercado de la producción al 45%-50% en los próximos 10 años.

Asimismo, que los precios del carbonato a largo plazo deberían asentarse entre US$8 - US$10 mil por tonelada. "El mensaje de Bitran refuerza la defensa de la industria del litio e implica una curva de costos más plana en el futuro. Sin embargo, su visión de precios a largo plazo está en línea con la nuestra y sus pensamientos refuerzan nuestro llamado a exponerse a activos de calidad", afirmó el banco en un informe revelado a clientes y que reportó Valor Futuro.

Según los datos entregadas por JPMorgan, el acuerdo Corfo/SQM traería incrementos en la capacidad en Chile: "1) El nuevo acuerdo con SQM permite una expansión a corto plazo de 27kt por año LCE (considerando el límite de licencia ambiental), asumiendo que SQM alcance la tasa de eficiencia del 52% de ALB (Albemarle), lo que no debería ser un gran problema; (2) En la segunda mitad de la próxima década, la producción de SQM podría aumentar a 230kt por año LCE; (3) Se está negociando una cuota adicional para ALB, lo que permite un rendimiento adicional de 23-24ktp y además del actual 82kt por año LCE. (4) Otros salares como ‘Seven Salars’ y Maricunga podrían desarrollarse, pero no deberían ocurrir en los próximos 5 años".

El vicepresidente ejecutivo de Corfo cree que Chile podría estar produciendo 370 mil toneladas por año en la segunda mitad de la próxima década o 500 mil toneladas por año LCE, asumiendo el mismo nivel de eficiencia ALB.

En resumen, nos ven como exportadores de materias primas. extracción y transporte al barco, sería todo. que tremenda mentira¡¡¡ nuestra exportación más elaborada es el indio pícaro.

Desconectado

#12788 26-02-18 21:00

- Mininginvestor

- Miembro

- Calificacion : 9

Re: SQM-B

Concuerdo contigo. Además si el precio del litio baja mucho sacaría del mercado a los más ineficientes primero haciendo reducir la oferta y volver a subir el precio.

MARKOLICH escribió:Por AT se estaba poniendo interesante, yo estaba decidiendo si entraba o no.

Ahora bien, quizás esta opinión de Morgan Stanley fue precursora de lo que hoy pasó, en lo relativo a la proyección a la baja del precio del litio.

https://social.finvox.com/cards/JqNerpzwGe6VWzdjPero esta noticia no es mala para SQM. Al contrario, es bastante positiva.

El mismo artículo, que es del Diario Financiero, dice: "Bajo estas condiciones, los que más se beneficiarán serán los productores con menores costos, como LA PROPIA SQM y Albemarle, la estadounidense que ha demostrado interés en adquirir la participación que Potash debe vender en la chilena. El nuevo escenario, sin embargo, perjudicará AL RESTO de los actores, menos eficientes, del sector."Por tanto SQM es la empresa menos perjudicada por una eventual baja de precios en donde ella misma será prácticamente la fijadora del precio del mineral.

La baja del precio de la acción tiene bien poco sentido, la verdad. Se puede llegar a saber la oferta, pero es más difícil determinar la demanda a años plazo.

Es como si degradaran a Codelco por el precio del cobre a 4 años. No se hacen contratos de precio futuro en Codelco a 4 años.

Desconectado

#12789 26-02-18 21:35

- Soros

- Miembro

- Calificacion : 15

Re: SQM-B

Valor presente

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#12790 26-02-18 22:21

- sj100

- Miembro

- Calificacion : 2

Re: SQM-B

Para tomar el peso del analista:

After Morgan Stanley released its forecast, lithium experts took to Twitter to share their thoughts and concerns.

“Don’t usually comment on forecasts but the Morgan Stanley lithium one is ridiculous. When you understand even the basics of lithium, cathode and battery plants, and auto majors plans you realise the Morgan Stanley scenario has a 1 percent chance of happening,” Benchmark Mineral Intelligence Managing Director Simon Moores said.

In a recent research note, analysts at Benchmark Mineral Intelligence explained the main factors investors should keep an eye on when discussing potential oversupply in the market.

According to the London-based firm, lithium prices are likely to move towards convergence rather than a crash, as the fundamentals of the lithium industry have not changed.

“Quite simply, to impact the battery grade lithium carbonate and lithium hydroxide prices, battery grade product has to be produced and sold to cathode and battery makers,” Benchmark said.

Lithium expert Joe Lowry also said that Spam predicting a steep lithium price decline the analysts at Morgan Stanley have proven they don’t understand supply, demand or the cost curve.

Energy metals analyst Chris Berry commented on the report as well, saying that there is a low probability — though not zero — for the bank’s forecast to come true.

“A LOT has to happen for this to come true: supply ramp successfully, conversion capacity ramp successfully, EV sales underwhelm, etc,” he said.

Desconectado

#12791 26-02-18 22:29

- AndresW

- Miembro

- Calificacion : 16

Re: SQM-B

Para tomar el peso del analista:

After Morgan Stanley released its forecast, lithium experts took to Twitter to share their thoughts and concerns.“Don’t usually comment on forecasts but the Morgan Stanley lithium one is ridiculous. When you understand even the basics of lithium, cathode and battery plants, and auto majors plans you realise the Morgan Stanley scenario has a 1 percent chance of happening,” Benchmark Mineral Intelligence Managing Director Simon Moores said.

In a recent research note, analysts at Benchmark Mineral Intelligence explained the main factors investors should keep an eye on when discussing potential oversupply in the market.

According to the London-based firm, lithium prices are likely to move towards convergence rather than a crash, as the fundamentals of the lithium industry have not changed.

“Quite simply, to impact the battery grade lithium carbonate and lithium hydroxide prices, battery grade product has to be produced and sold to cathode and battery makers,” Benchmark said.

Lithium expert Joe Lowry also said that Spam predicting a steep lithium price decline the analysts at Morgan Stanley have proven they don’t understand supply, demand or the cost curve.

Energy metals analyst Chris Berry commented on the report as well, saying that there is a low probability — though not zero — for the bank’s forecast to come true.

“A LOT has to happen for this to come true: supply ramp successfully, conversion capacity ramp successfully, EV sales underwhelm, etc,” he said.

En resumen, ningún otro analista de peso cree la estimación a la baja de Morgan Stanley, y hasta dicen que los de MS no entienden de oferta, demanda y curva de costos (!). Increíble.

Mañana se verá si este daño puede revertirse.

Desconectado

#12792 26-02-18 22:38

- masterdba

- Miembro

- Calificacion : 13

Re: SQM-B

Cual es el CV del experto de MS y cual su nivel de certeza en analisis anteriores ???

Deberiamos haber iniciado por ahi.......veremos que dice Mr Market durante la semana.....

Tolerancia y Perseverancia !!!!

Desconectado

#12793 26-02-18 22:59

- Maragume

- Moderador

- Calificacion : 285

Re: SQM-B

No la descuiden, el mercado ha estado fome este año y las oportunidades han sido escasas... Por ahí un acercamiento al Low anual, es una buena opción de ingreso, casi un regalo no esperado, pero con su respectivo SL.

Sobre la recomendación de vender, no pasará una semana antes de que comiencen a salir las nuevas recomendaciones de compra. (Vaticinio)

Toda crisis es una oportunidad...

Desconectado

#12794 26-02-18 23:03

- pech

- Miembro

- Calificacion : 2

Re: SQM-B

No la descuiden, el mercado ha estado fome este año y las oportunidades han sido escasas... Por ahí un acercamiento al Low anual, es una buena opción de ingreso, casi un regalo no esperado, pero con su respectivo SL.

Sobre la recomendación de vender, no pasará una semana antes de que comiencen a salir las nuevas recomendaciones de compra. (Vaticinio)

Cómo dice bombo fica????

Muy raro todo, MS debe tener algun interes de x medio. Quizo opacar la entrega de resultados? Le dio susto que siguiera subiendo??? Raro todo

Desconectado

#12795 26-02-18 23:09

- Papo

- Miembro

- Calificacion : 5

Re: SQM-B

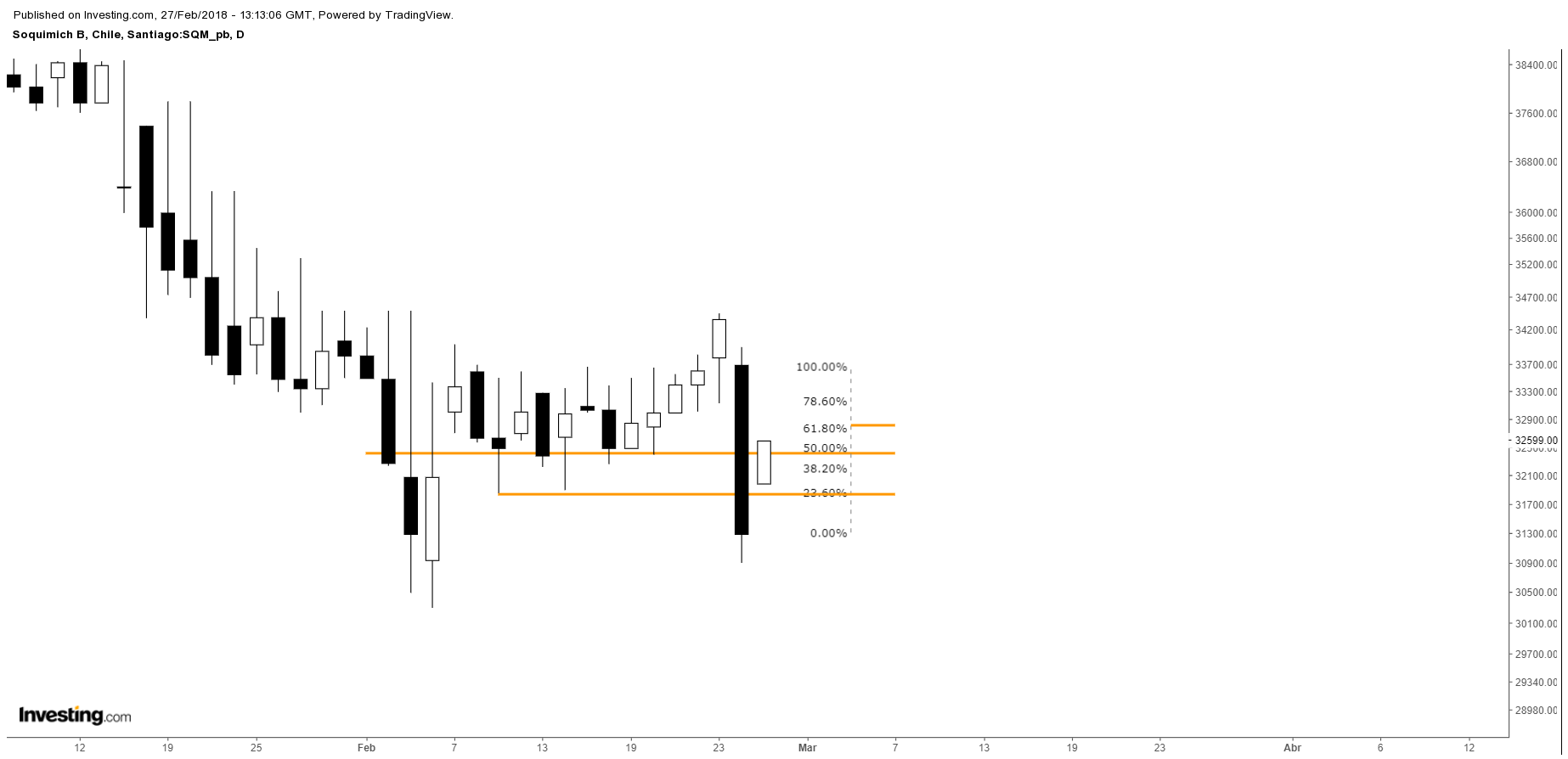

Podría ser una "finta" de "tiburones", según la nomenclatura de este interesante artículo sobre el volumen (el quinto elemento):

Interesante escrito.

Por mi parte hoy me dio la impresión de ver a unos compradores institucionales.

Fragmento de noticia desde hace unos días desde Blackrock cuando anunciaron sobre ponderación en Chile:

En el caso de la serie B de los títulos de SQM, los cuales otorgan un poder de voto del 12,5% para elegir un director, MSCI propone ignorar una disminución a este tipo de papeles.

Desconectado

#12796 27-02-18 05:48

- Joseph

- Miembro

- Calificacion : 14

Re: SQM-B

Si.. como dice BF.. muy sospechoso. Para quien la sigue dia dia dia, se pudo ver en el intraday que cada vez que intentaba subir fuerte venia una sola vela bajista grande y ayer fue eso a nivel mega.

Raro justo antes de la entrega de resultados que todos esperan bueno.

Y todos la ven "barata".

Para mi que la venta de Potash tiene mucho que ver. Estan fijando precio, muy probablemente a un promedio o al cierre del mes. Dijeron que la venta no salia antes de Septiembre y como son estas cosas.. saldra mucho antes.

Ojala se nos aparezca Marzo mucho mas verde.

Saludos

Maragume escribió:No la descuiden, el mercado ha estado fome este año y las oportunidades han sido escasas... Por ahí un acercamiento al Low anual, es una buena opción de ingreso, casi un regalo no esperado, pero con su respectivo SL.

Sobre la recomendación de vender, no pasará una semana antes de que comiencen a salir las nuevas recomendaciones de compra. (Vaticinio)

Cómo dice bombo fica????

Muy raro todo, MS debe tener algun interes de x medio. Quizo opacar la entrega de resultados? Le dio susto que siguiera subiendo??? Raro todo

Lo que Ud. cree que Es....ESO...No Es!

Desconectado

#12797 27-02-18 07:37

- MARKOLICH

- Miembro

- Calificacion : 42

Re: SQM-B

Del tenor de los post y del estudio del intraday de ayer deduzco que muchos quedaron IN, hubo dos horas para arrancar pero sin ninguna información del porqué es muy difícil tomar una decisión, además , con un 2% abajo aún no se activaban algunos SL.

Mi experiencia me dice que las visiones apocalípticas casi nunca se cumplen- el casi es auspiciado por La Polar, en que lo mejor hubiera sido creerle al accionista más histérico y pesimista- . Ojalá el papel se recupere, pero, ojo, SQM es así, una película de cowboys, El Bueno, El Malo y El Feo. pero sin Clint Eastwood.

Desconectado

#12798 27-02-18 08:22

- Oliver

- Miembro

- Calificacion : 6

Re: SQM-B

Para todos los que se sintieron atacados por el comentario del forero que dijo que SQM-B había avisado con tiempo, quisiera hacer la siguiente reflexión. Quizá el forero pecó un poco de soberbia en su comentario y se subió al carro de la victoria después que el descalabro había comenzado, pero creo que no estaba del todo equivocado. A lo que me refiero es que todos sabíamos que la acción venía mostrando debilidad desde hace un tiempo y que en las últimas sesiones se venía recuperando al punto de que muchos pensamos que el IN estaba a la vuelta de la esquina y quizá algunos más tolerantes al riesgo hasta habían ingresado el viernes de la semana pasada. Sin embargo, la acción seguía "débil" por lo cual bastó un pequeño empujón para que el derrumbe fuera estrepitoso. La noticia del Morgan Stanley me parece más bien una excusa para tratar de justificar lo que vimos ayer. De hecho, es común que las corredoras o bancos de inversión entreguen precios objetivos que difieran harto de los precio actuales y casi nunca se ve el supuesto efecto causado ayer, o al menos yo nunca lo había visto. La caída de ayer debe haber gatillado mucho stop loss además de cierre de simultáneas, por lo que quizá se limpiaron esos efectos. De todas formas creo que aún el papel no ha roto su LT de largo plazo por lo que un rebote en esta zona no es descartable.

Espero no haber sido muy latero en mi coemntario

Saludos!

Desconectado

#12799 27-02-18 08:44

- Maragume

- Moderador

- Calificacion : 285

Re: SQM-B

No la descuiden, el mercado ha estado fome este año y las oportunidades han sido escasas... Por ahí un acercamiento al Low anual, es una buena opción de ingreso, casi un regalo no esperado, pero con su respectivo SL.

Sobre la recomendación de vender, no pasará una semana antes de que comiencen a salir las nuevas recomendaciones de compra. (Vaticinio)

Una semana?? ... Apenas un día y ya hay recomendaciones de compra ... Así es este juego.

https://www.df.cl/noticias/empresas/min … 91544.html

Vamos a tener volatilidad, con la apertura de los gringos tendremos más clara la película.

Toda crisis es una oportunidad...

Desconectado

#12800 27-02-18 08:50

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: SQM-B

manjar para intras!

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#12801 27-02-18 08:51

- Rolex

- Miembro

Re: SQM-B

falta el mensaje que diga: Ayer aviso que hoy subia 10%.

Y cerramos el tema ![]()

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#12802 27-02-18 08:51

- AndresW

- Miembro

- Calificacion : 16

Re: SQM-B

manjar para intras!

Creo que ni siquiera los intras fueron tan rápidos. Ya a los 6 minutos iban 1500 millones, y a los 20, 3000 millones.

Estas compras fueron de tiburones.

Desconectado

#12803 27-02-18 09:00

- DiosHomero

- Miembro

- Calificacion : 6

Re: SQM-B

ahora sube?, ¿esto también lo justificara un grafico?

Si usted está en un juego de póker durante veinte minutos y no sabe quién es el tonto de la mesa, entonces usted es el tonto

Desconectado

#12804 27-02-18 09:06

- mekaniko

- Miembro

- Calificacion : 132

Re: SQM-B

Para todos los que se sintieron atacados por el comentario del forero que dijo que SQM-B había avisado con tiempo, quisiera hacer la siguiente reflexión. Quizá el forero pecó un poco de soberbia en su comentario y se subió al carro de la victoria después que el descalabro había comenzado, pero creo que no estaba del todo equivocado. A lo que me refiero es que todos sabíamos que la acción venía mostrando debilidad desde hace un tiempo y que en las últimas sesiones se venía recuperando al punto de que muchos pensamos que el IN estaba a la vuelta de la esquina y quizá algunos más tolerantes al riesgo hasta habían ingresado el viernes de la semana pasada. Sin embargo, la acción seguía "débil" por lo cual bastó un pequeño empujón para que el derrumbe fuera estrepitoso. La noticia del Morgan Stanley me parece más bien una excusa para tratar de justificar lo que vimos ayer. De hecho, es común que las corredoras o bancos de inversión entreguen precios objetivos que difieran harto de los precio actuales y casi nunca se ve el supuesto efecto causado ayer, o al menos yo nunca lo había visto. La caída de ayer debe haber gatillado mucho stop loss además de cierre de simultáneas, por lo que quizá se limpiaron esos efectos. De todas formas creo que aún el papel no ha roto su LT de largo plazo por lo que un rebote en esta zona no es descartable.

Espero no haber sido muy latero en mi coemntario

Saludos!

Por AT no te decia que iba a caer como cayó ayer, solo que habian indicadores en sobrecompra pero eso hace rato, el unico indicio era que en ichimoku en que la caida se produce con la linea de precio retrasada en la nube, era una posibilidaf, alguien podria haber vendido un 50% por si acaso

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#12805 27-02-18 09:36

- benjamax

- Moderador

- Calificacion : 114

Re: SQM-B

http://www.elmercurio.com/inversiones/n … e-sqm.aspx

JPmorgan recomienda sobreponderar acciones de soqui. ![]()

Desconectado

#12806 27-02-18 09:36

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: SQM-B

ahora sube?, ¿esto también lo justificara un gráfico?

Estimado, el gráfico no te dice si un papel va a subir o caer... no es la justificación a nada. El gráfico te muestra el momento actual del precio y como se ha ido construyendo hasta ese momento.

En lo particular, gracias a los gráficos me ha ido bastante bien.

El gráfico, lo que te presenta es la condición actual de un movimiento y entender como administrar el riesgo o la posición que tomas. Es la gestión misma de tu patrimonio disminuyendo las probabilidades de errar o tener claro cuando tu plan de entrada falló y tomar las medidas adecuadas. Creer que el gráfico te dice "mañana subo o mañana bajo" sería muy sencillo. En lo que la mayoría fracasa es la administración del riesgo y entrar largo cuando el camino podría tener menos obstáculos.

lo importante es que la suma de aciertos sea mayor a la suma de los errores... el objetivo de esto es encontrar un sistema que te haga ver las ganadoras y saber cerrar las perdedoras...

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#12807 27-02-18 09:40

- CRJ

- Miembro

- Calificacion : 12

Re: SQM-B

falta el mensaje que diga: Ayer aviso que hoy subia 10%.

Y cerramos el tema

Cómo se tergiversan los comentarios... Jamás he hecho AT por un dia en especifico.

La verdad, le tenía bastante respeto, Rolex. Mejor dedíquese a los bienes raíces, que perder 10% un día y ganar 4% al día siguiente no es negocio.

Doy por cerrado este tema.

Saludos.

Es caudillo el jinete sin miedo, y tiene alas el noble animal.

Desconectado

#12808 27-02-18 10:00

- FEUDALERO

- Miembro

- Calificacion : 65

Re: SQM-B

Veamos donde cierra

Desconectado

#12809 27-02-18 11:05

- lagster

- Miembro

- Calificacion : 1

Re: SQM-B

Rolex escribió:falta el mensaje que diga: Ayer aviso que hoy subia 10%.

Y cerramos el tema

Cómo se tergiversan los comentarios... Jamás he hecho AT por un dia en especifico.

La verdad, le tenía bastante respeto, Rolex. Mejor dedíquese a los bienes raíces, que perder 10% un día y ganar 4% al día siguiente no es negocio.

Doy por cerrado este tema.

Saludos.

Si fuera tan fàcil , estarìa lleno el track record de compradores ayer al cierre , cosa que no pasò... imposible saber que venìa rebote hoy y al parecer es de gato muerto nada màs...

Desconectado

#12810 27-02-18 11:23

- juniors

- Miembro

- Calificacion : 0

Re: SQM-B

Consulta para quien me pueda orientar,

Hoy 9.30 hrs realicé 2 órdenes de venta en bice a 32800 y la otra a 33900. Ambos valores fueron superados, sin embargo, mis ordenes no se ejecutaron. A qué se debe esto??? Alguien que me pueda aclarar por favor.

Desconectado