No estas registrado.

#1591 02-11-17 09:37

- bot

- Miembro

- Calificacion : 4

Re: CMPC

Yo creo que varios dimos el aviso hace rato.... yo IN acá

Es cosa de ver el aumento del precio de la celulosa los últimos 8 meses.... Acción de MP

saludos!

Desconectado

#1592 02-11-17 09:49

- trauco71

- Miembro

- Calificacion : 46

Re: CMPC

Si, lo que creo que ocurrió es que dio entrada a principios de año, pero había otras mas rápidas, esta es tradicionalmente lenta, y además se puso a lateralizar varios meses, generando la fuga de la zona a finales de septiembre, cuando efectivamente creo que muchos no estábamos mirándola.. Tengo que revisar eso, creo que como nunca me dio salida, no me marcó una nueva alerta..mmm..

Vergonzosamente despreciada por el foro, como si una tremenda mina se nos paseara en pelota frente a nuestros ojos y prefiriéramos leer el diario....

Rompió su ltb que traía del 2011, ya superados los 2000 , los 2200 se ven como próxima resistencia.

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#1593 03-11-17 18:21

- THE_ONE

- Miembro

- Calificacion : 70

Desconectado

#1594 03-11-17 23:13

- KickdaSun

- Miembro

- Calificacion : 0

Re: CMPC

Unos positivos resultados vs perspectivas

fundamentalista pero buy-side @lrodri7418

Desconectado

#1595 03-11-17 23:18

- KickdaSun

- Miembro

- Calificacion : 0

Re: CMPC

Corrección...disculpen, no sé como modificar/eliminar el anterior mensaje. Esta compañía va a doblar el ebitda 12M al corte del 2T18 y tendrá unas utilidades entre US$320 y US$360 millones al mismo corte. Analistas tendrán que ajustar sus pronósticos al alza porque están muy conservadores

fundamentalista pero buy-side @lrodri7418

Desconectado

#1596 04-11-17 05:59

- mr_one_two

- Miembro

- Calificacion : 23

Re: CMPC

¿? Tuvo utilidades un 31% inferiores ¡ plop!

"Quiero hacer contigo lo que la primavera hace con los cerezos"

Desconectado

#1597 06-11-17 08:08

- MARKOLICH

- Miembro

- Calificacion : 42

Re: CMPC

Los resultados a Junio 2017 eran sabidos, US$ 8 mill., los del 3T 2017 son el hecho nuevo, y esos US$ 88 MILL. del 3T son buenísimos.que tan anticipados por el mercado? se verá.

Desconectado

#1598 06-11-17 08:15

- Chilestein

- Miembro

- Calificacion : 13

Re: CMPC

Los resultados a Junio 2017 eran sabidos, US$ 8 mill., los del 3T 2017 son el hecho nuevo, y esos US$ 88 MILL. del 3T son buenísimos.que tan anticipados por el mercado? se verá.

a mi parecer bastante anticipado, es cosa de ver como subio las ultimas semanas, sin embargo se ve que para el 4T estaran aun mas buenos y ni hablar para el 1T del 2018.

There are two things you can do in a market like this; lose money Spam trying to take more than the market is giving, or hold tight.

Desconectado

#1599 06-11-17 08:33

- THE_ONE

- Miembro

- Calificacion : 70

Re: CMPC

Fuente: Banchile

Resultados del 3T17 superan nuestras estimaciones por mayores volúmenes de venta de celulosa - La venta de inventarios más que compensa el negativo impacto de la paralización de Guaíba II

Nuestra visión — Los resultados del 3T17 de CMPC nos sorprendieron positivamente puesto que el EBITDA ajustado de US$309 millones (excluyendo US$14 millones por venta de terrenos), dio cuenta de un aumento de 17% a/a, ubicándose 29% sobre nuestras estimaciones (US$239m) y 6% sobre el consenso. Los volúmenes de venta de celulosa cayeron sólo un 6% a/a (vs. nuestra estimación de -25%) puesto que CMPC decidió despachar inventarios de celulosa para mitigar el impacto de la interrupción de Guaíba II (cuyo reinicio de operaciones se espera para antes de la fecha originalmente establecida del 11 de Noviembre) . La empresa también se benefició de los sólidos precios de la celulosa (+16% a/a).

3Q17 vs. Citi/Banchile — Ventas US$1.338 millones (+7% a/a) vs. Citi/Banchile US$1.279 millones. EBITDA reportado de US$323 millones (+22%) vs. Citi/Banchile US$239 mllones. Utilidad de US$89 millones vs. Citi/Banchile US$105 millones. Varios eventos no recurrentes afectaron los resultados, tales como, el reconocimiento de una utilidad de US$14 millones por la venta de terrenos, US$8,4 millones adicionales de EBITDA provenientes del negocio tissue en Brasil asociado a la recuperación de impuestos a la renta pagados en años previos y US$27 millones de castigos de activo fijo relacionados al evento de Guaíba II.

Positivos — (1) Mejores volúmenes en ventas de celulosa (+27% o 160 mil toneladas por sobre nuestras estimaciones): CMPC cubrió parte de la pérdida de producción por la parada de Guaíba II (254 mil toneladas) reduciendo sus inventarios (~100 mil toneladas de celulosa de fibra corta y ~20 mil toneladas de fibra larga); (2) Reinicio anticipado de Guaíba II: las reparaciones deberían terminar antes de la fecha original entregada por la compañía (11 de Noviembre) y dentro de lo presupuestado (~$60m); (3) Menor apalancamiento: la relación DFN/EBITDA disminuyó a 3,1x desde 3,4x el último trimestre; (4) Mayor flujo de caja libre producto del mejor manejo del capital de trabajo y la positiva tendencia de los precios de la celulosa: el flujo de caja libre alcanzó a US$177 millones en el 3Q17 vs. $10m en 3Q16; y, (5) Mejoría en el margen EBITDA de la división papeles como consecuencia de los mayores volúmenes de venta de cartulina (+9% a/a).

Negativos — (1) EBITDA en Tissue (20% of total) disminuyó 15% a/a, y se ubicó 7% bajo nuestras estimaciones, en un contexto de precios de fibra y gastos de administración y ventas más altos; (2) Aunque el capital de trabajo mejoró este trimestre, lo ganado por reducción de inventarios podría revertirse en el 4T17, puesto que la administración de la compañía indicó que los niveles actuales estarían muy por debajo de lo que consideran óptimo.

Implicancias — Mantenemos nuestra visión Neutral en CMPC. Creemos que los altos precios de la celulosa y el reinicio de las operaciones de Guaíba II ya están internalizados en las valoraciones.

Desconectado

#1600 06-11-17 09:57

- MARKOLICH

- Miembro

- Calificacion : 42

Re: CMPC

Linda pelea en los $2000.

Desconectado

#1601 06-11-17 11:06

- MARKOLICH

- Miembro

- Calificacion : 42

Re: CMPC

el mercado dando su veredicto.

Desconectado

#1602 06-11-17 13:23

- MARKOLICH

- Miembro

- Calificacion : 42

Re: CMPC

2200 próximo objetivo.

Desconectado

#1603 06-11-17 19:11

- Curious George

- Miembro

- Calificacion : 86

Re: CMPC

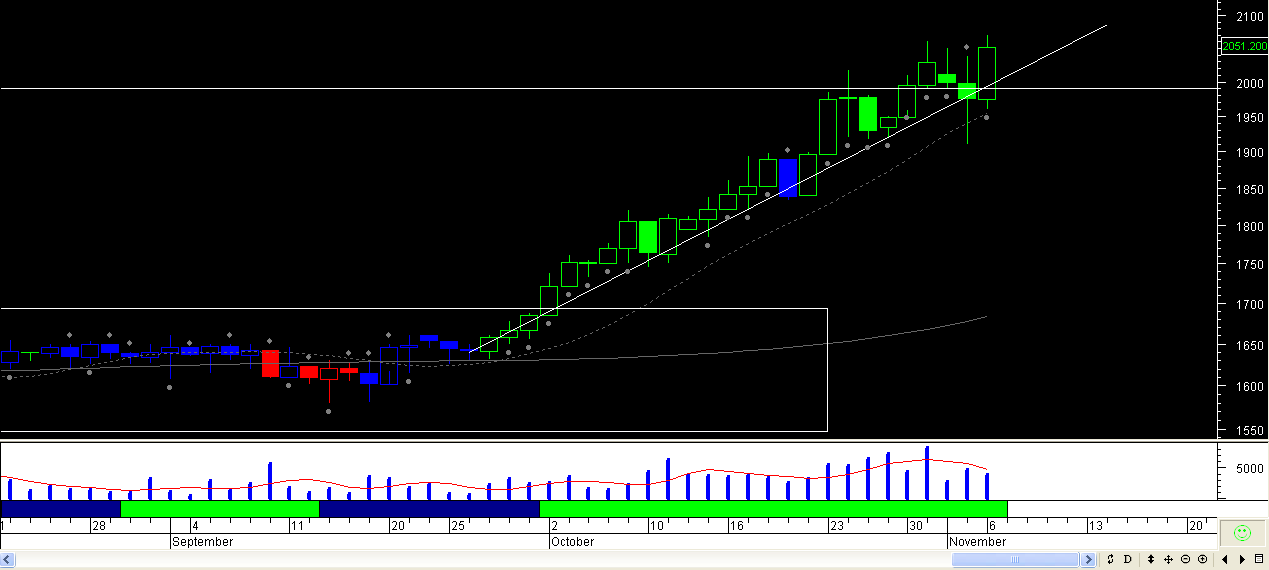

Notable la tendencia ....

![]()

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#1604 07-11-17 08:14

- MARKOLICH

- Miembro

- Calificacion : 42

Desconectado

#1605 08-11-17 23:21

- KickdaSun

- Miembro

- Calificacion : 0

Re: CMPC

CMPC ajusta una utilidad de US$97m en 9M17, pero el consenso de Bloomberg es por US$64 millones para todo el 2017. El ebitda suma US$822 millones y el consenso espera US$1.052. Esto quiere decir que para el 4T17, CMPC debería perder US$33 millones y tener un ebitda de US$230 millones para que los pronósticos se materialicen. Con los resultados del 3T17 es imposible que dicho escenario se convierta en realidad por lo que próximamente deberán verse ajustes al alza en los pronósticos del consenso. 4T17 y 1T18 serán “piece of cake” con una brutal compresión de múltiplos que se generará en todo el espectro sectorial, incluyendo Fibria y Suzano, por lo que un “outperformance” de CMPC vs IPSA es una apuesta de alta probabilidad

fundamentalista pero buy-side @lrodri7418

Desconectado

#1606 10-11-17 08:53

- MARKOLICH

- Miembro

- Calificacion : 42

Re: CMPC

Cierre semanal sobre 2000 es bueno.

Desconectado

#1607 10-11-17 09:51

- Recopilador

- Miembro

- Calificacion : 7

Re: CMPC

Creo que hay que estar atento aquí...se ha mantenido bien en una mala semana...podría seguir escapándose cdo el IPSA acompañe.

Todavía bajo su VL por lo demás

Desconectado

#1608 16-11-17 14:23

- MARKOLICH

- Miembro

- Calificacion : 42

Re: CMPC

Recuperando las dos luquitas¡¡

Desconectado

#1609 17-11-17 13:29

- Centurion

- Miembro

- Calificacion : 0

Re: CMPC

Alguien está mirando esta.

Desconectado

#1610 17-11-17 13:51

- Lubbyati

- Miembro

- Calificacion : 8

Re: CMPC

Gráfico atrasado, ya en 2093, volviendo a situarse sobre su LTA de corto plazo . . .

Trae tremenda energía esta . . .

CMPC, log, diario

Desconectado

#1611 17-11-17 14:02

- MARKOLICH

- Miembro

- Calificacion : 42

Re: CMPC

Alguien está mirando esta.

Acá estoy ,vendí hasta la casa del perro para entrarle con más lucas.(lo compensaré presentándole una perrita.)

Desconectado

#1612 17-11-17 14:03

- geoman

- Miembro

- Calificacion : 11

Re: CMPC

Yo, pero la miré y la miré y ví como subía y subía. Ahora me da miedo de que vuelva a meterse en su canal y me quede clavado.

Por otra parte podría subir y subir...uno nunca sabe.

Alguien está mirando esta.

La verdadera crisis es la crisis de la incompetencia. A.E.

Desconectado

#1613 17-11-17 14:22

- Lubbyati

- Miembro

- Calificacion : 8

Re: CMPC

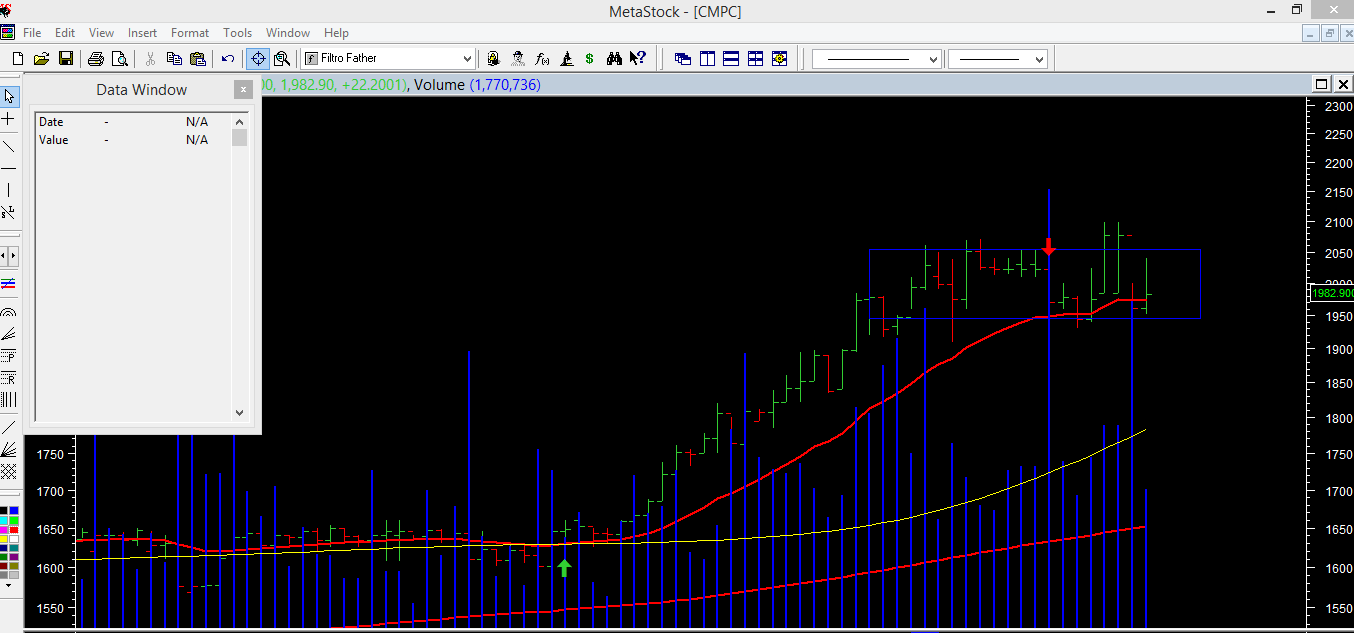

En un escenario más cortoplacista y por supuesto, optimista . . . . la veo llegando hasta 2240

El mercado dirá

CMPC, log, diario en formación . . .

Desconectado

#1614 17-11-17 14:48

- AndresW

- Miembro

- Calificacion : 16

Re: CMPC

Ufff....la vendí cuando iba en +3.45, pensando en asegurar antes del domingo. Directo al muro de los lamentos :-(

Desconectado

#1615 17-11-17 21:57

- THE_ONE

- Miembro

- Calificacion : 70

Desconectado

#1616 19-11-17 13:12

- FEUDALERO

- Miembro

- Calificacion : 65

Re: CMPC

Cuidado por acá que el AT tiene objetivos y el Mercado memoria

Desconectado

#1617 19-11-17 15:20

- MARKOLICH

- Miembro

- Calificacion : 42

Re: CMPC

Estimado, solo dos elementos para discrepar. 1.- mira como rompió los 1900,cero respeto a esa resistencia, eso te indica la fuerza que trae.

2.- Contexto, IPSA en probable alza fuerte, crees que este papel, que ha sido líder del alza previa, se va a quedar echado?

Saludos.

Desconectado

#1618 19-11-17 17:24

- mr_one_two

- Miembro

- Calificacion : 23

Re: CMPC

Tlc china = cmpc copec up

"Quiero hacer contigo lo que la primavera hace con los cerezos"

Desconectado

#1619 21-11-17 19:26

- Trader

- Miembro

- Calificacion : 21

Re: CMPC

Creo que es una situacion "ordenada", movimientos acotados dentro de un canal claro con alto potencial si lo rompe. Tendencia previa al alza, tiene suficiente liquidez.

La siento como una acción tranquila para tradearla, dado los vaivenes del IPSA.

Saludos

Desconectado

#1620 24-11-17 08:18

- KickdaSun

- Miembro

- Calificacion : 0

Re: CMPC

Hay acciones que darán oportunidad ante la actual coyuntura sea por destrucción de unidades de etfs y/o sentimiento de mercado. El punto es que CMPC presenta el mejor outlook fundamental, junto a LTM, Copec y CCU de todo el mercado. Corregirán pero se hará bottom fishing, no comprando soportes en la acción, sino comprando soportes en el IPSA

fundamentalista pero buy-side @lrodri7418

Desconectado