No estas registrado.

#14431 17-01-17 08:21

- RTroncoso

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Cambio al fondo A ejecutado hoy por baja de tasas del central del 19 y repercusión en valor del dolar..buenas noches.

Yo he venido monitoreando varios de los últimos cambios y se esta confirmando que los mejores días son los viernes. Tanto para entrar como para salir.

Llamenlo como quieran. Pero es el comportamiento del mercado. Los martes se pega buena subida de al menos 0,5%s. Sobre todo luego de bajas importantes como las que hemos visto del A la semana pasada y la actual.

Desconectado

#14432 17-01-17 09:03

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

Actualizacion +2, y lo que esta en desarrollo con Dolar cayendo y camino a los 652 y mercados igual cayendo,,,con estimacion preliminar -0.35%,,,si cae mas que esto no se estaria cumpliendo el abanico indicado en la grafica y valor cuota podria irse a proxima linea de soporte un -1.2% mas abajo,,,,

Desconectado

#14433 17-01-17 09:04

- ric

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

DELFIN escribió:Cambio al fondo A ejecutado hoy por baja de tasas del central del 19 y repercusión en valor del dolar..buenas noches.

Yo he venido monitoreando varios de los últimos cambios y se esta confirmando que los mejores días son los viernes. Tanto para entrar como para salir.

Llamenlo como quieran. Pero es el comportamiento del mercado. Los martes se pega buena subida de al menos 0,5%s. Sobre todo luego de bajas importantes como las que hemos visto del A la semana pasada y la actual.

Estimado, te refieres a realizar la solicitud de cambio el mismo viernes o que la solicitud sea hecha con la anticipación necesaria para que el cambio sea efectuado el mismo día viernes.

Saludos,

Ric

Desconectado

#14434 17-01-17 09:45

- Steven

- Miembro

- Calificacion : 30

Re: Análisis técnico fondos de pensiones

DELFIN escribió:Cambio al fondo A ejecutado hoy por baja de tasas del central del 19 y repercusión en valor del dolar..buenas noches.

Yo he venido monitoreando varios de los últimos cambios y se esta confirmando que los mejores días son los viernes. Tanto para entrar como para salir.

Llamenlo como quieran. Pero es el comportamiento del mercado. Los martes se pega buena subida de al menos 0,5%s. Sobre todo luego de bajas importantes como las que hemos visto del A la semana pasada y la actual.

Rtroncoso, apuntas a que los mercados los martes generalmente suben o que la cuota de fecha martes (con mercados del lunes) generalmente suben? Yo supongo que te refieres a lo segundo pero mejor pregunto. Así me cuadraría lo que comentas, de cambiarse un viernes para tomar la última variación del A con la cuota de fecha martes a la que se hace el cambio.

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#14435 17-01-17 10:48

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

ACWI y DOLAR cayendo a la par y estimacion se fue a -0.65%,,,,

Desconectado

#14436 17-01-17 12:24

- RTroncoso

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

RTroncoso escribió:DELFIN escribió:Cambio al fondo A ejecutado hoy por baja de tasas del central del 19 y repercusión en valor del dolar..buenas noches.

Yo he venido monitoreando varios de los últimos cambios y se esta confirmando que los mejores días son los viernes. Tanto para entrar como para salir.

Llamenlo como quieran. Pero es el comportamiento del mercado. Los martes se pega buena subida de al menos 0,5%s. Sobre todo luego de bajas importantes como las que hemos visto del A la semana pasada y la actual.Rtroncoso, apuntas a que los mercados los martes generalmente suben o que la cuota de fecha martes (con mercados del lunes) generalmente suben? Yo supongo que te refieres a lo segundo pero mejor pregunto. Así me cuadraría lo que comentas, de cambiarse un viernes para tomar la última variación del A con la cuota de fecha martes a la que se hace el cambio.

Viernes hacer el cambio para agarrar subida que deja el mercado el día martes, me ha pasado varias veces maldecir de porke no hice el el cambio el viernes.

Desconectado

#14437 17-01-17 14:19

- DELFIN

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Explicación de mi apuesta ayer del E al A. Entre hoy y mañana con la puesta del bono del gobierno el dólar debe llegar entre 645 a 650 zona de compra...De hacia los 680 a fines de enero ratificada por baja de tasas del central. El Viernes asume Trump y puede al igual que la elección pasada golpear al E. Afines de Enero o inicio de febrero de vuelta al E. Lo analizaré a vuelta de vacaciones.

Desconectado

#14438 17-01-17 14:28

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Explicación de mi apuesta ayer del E al A. Entre hoy y mañana con la puesta del bono del gobierno el dólar debe llegar entre 645 a 650 zona de compra...De hacia los 680 a fines de enero ratificada por baja de tasas del central. El Viernes asume Trump y puede al igual que la elección pasada golpear al E. Afines de Enero o inicio de febrero de vuelta al E. Lo analizaré a vuelta de vacaciones.

Asumo que era $655-$650... por que si el dolar baja a $645, estaríamos viendo el inicio de una caída de proporciones, pudiendo llegar a los $620 en pocas jornadas.

De todas formas por mi parte, mi evaluación es similar, aunque en inicio de muy corto plazo, solo como para tomar un rebote, ya que no sabemos que va a pasar luego de la asumsión de Trump.

Saludos

Desconectado

#14439 17-01-17 14:42

- Steven

- Miembro

- Calificacion : 30

Re: Análisis técnico fondos de pensiones

Notable ver precaución y previsión de escenarios.

Gracias por compartir sus puntos de vista

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#14440 17-01-17 15:35

- Rolex

- Miembro

Re: Análisis técnico fondos de pensiones

Hay algun calculo en cuanto varia la pension de una persona si se aumenta en x % la cotizacion obligatoria?

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#14441 17-01-17 16:18

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

La formula mejorada es la siguiente para calculo de monto final y cuento podria variar al subir imponible mensual...

Vf= (1+i)^n * (Vi+20*IA) - 20*IA

Vf= Monto final acumulado.

Vi= Monto inicial acumulado al momento del calculo.

IA= Imposicion anual, que seria la mensual por 12.

i= Rentabilidad anual fondo de pensiones que varia entre 5%-7%.

A modo de ejemplo para rentabilidad del 5% y 30 año de imposiciones....y monto inicial de 20MM, el calculo seria.

Vi=20.000.000

i=5%

IA= 100.000*12= 1.200.000, si la renta mensual fuera 1.000.000.

(1+0.05)^30 = 4.32

Vf= 4.32 * (20.000.000+20*1.200.000) - 20*1.200.000 = 166.080.000

si las imposiciones subieran de 10% actuales a 16%, el calculo seria...

IA= 160.000*12= 1.920.000, si la renta mensual fuera 1.000.000.

Vf= 4.32 * (20.000.000+20*1.920.000) - 20*1.920.000 = 213.888.000

en resumen tu monto acumulado sube (213.888-166.080)/166.080 = 28.8% de aumento,,,esto independiente de tu sueldo, pero dentro de ese orden subiria....o sea si con ese monto tu pendion era 100 ahora seria 129, para comprender mas facil....

Desconectado

#14442 17-01-17 17:59

- Metamorfosis

- Miembro

- Calificacion : 29

Re: Análisis técnico fondos de pensiones

Veamos si ésto remese al dólar al alza mañana, ojalá llevándose con el al FA...

Desconectado

#14443 18-01-17 09:02

- Edu_1421

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Si el cobre sigue al alza, no se si pegue tan fuertemente con el peso chileno..Ya ha pasado el 2016, el dolar subiendo fuerte internacionalmente pero con el cobre al alza, no ha podido reflejarlo..En fin..habra que esperar que pasa.

Desconectado

#14444 18-01-17 09:08

- ric

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Edu_1421 escribió:Voy a dejar x aca una situación...deposite X cantidad de $$ en mi cta 2 via "deposito directo" en AFP Habitat y me indica que se demoran 4 días habiles..eso menciona el papel..pero la verdad es que revise y en 2 días estaba el deposito en el fondo ...Esto ha sucedido en más de una oportunidad..

A alguien del foro le pasa lo mismo ..??si en Habitat es asi, los depósitos directos quedan reflejados entre 2 a 3 días

Estimados, alguien tiene por ahí cuanto se demora desde el día 0 (la solicitud) del retiro de los fondos hasta que se encuentra en la cta corriente.

Atento a sus comentarios y de antemano muchas gracias!

Saludos,

Ric

Desconectado

#14445 18-01-17 10:16

- mekaniko

- Miembro

- Calificacion : 132

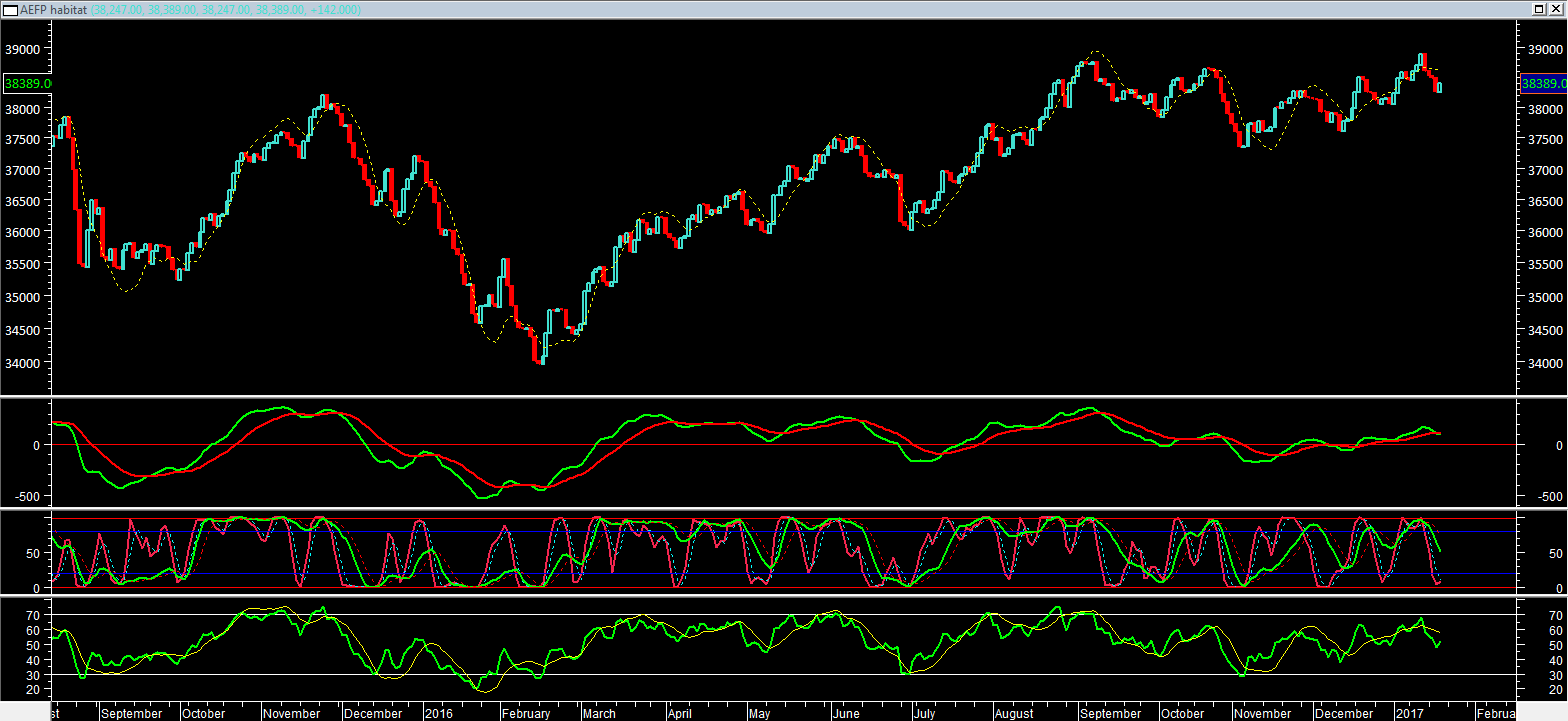

Re: Análisis técnico fondos de pensiones

Buenos Dias estimados:

les dejo

Gráfico Diario Fondo A Habitat+3 dias de estimación

Gráfico Semanal Fondo A Habitat+3 dias de estimación

Gráfico Mensual Fondo A Habitat+3 dias de estimación

El mensual está muy interesante, con el valor cuota en una estrecho vertice que podría romper al alza o a la baja, muestrá que los ultimos meses en este tipo de gráfico no se muestra tan volatil.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#14446 18-01-17 10:17

- Rolex

- Miembro

Re: Análisis técnico fondos de pensiones

La formula mejorada es la siguiente para calculo de monto final y cuento podria variar al subir imponible mensual...

Vf= (1+i)^n * (Vi+20*IA) - 20*IA

Vf= Monto final acumulado.

Vi= Monto inicial acumulado al momento del calculo.

IA= Imposicion anual, que seria la mensual por 12.

i= Rentabilidad anual fondo de pensiones que varia entre 5%-7%.A modo de ejemplo para rentabilidad del 5% y 30 año de imposiciones....y monto inicial de 20MM, el calculo seria.

Vi=20.000.000

i=5%

IA= 100.000*12= 1.200.000, si la renta mensual fuera 1.000.000.

(1+0.05)^30 = 4.32Vf= 4.32 * (20.000.000+20*1.200.000) - 20*1.200.000 = 166.080.000

si las imposiciones subieran de 10% actuales a 16%, el calculo seria...

IA= 160.000*12= 1.920.000, si la renta mensual fuera 1.000.000.Vf= 4.32 * (20.000.000+20*1.920.000) - 20*1.920.000 = 213.888.000

en resumen tu monto acumulado sube (213.888-166.080)/166.080 = 28.8% de aumento,,,esto independiente de tu sueldo, pero dentro de ese orden subiria....o sea si con ese monto tu pendion era 100 ahora seria 129, para comprender mas facil....

Gracias traderix, me quedo super claro. Se podria decir que si es un buen aumento, pero la pension independiente de eso, seguira siendo baja para el nivel de vida actual en chile.

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#14447 18-01-17 10:32

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

jvergara escribió:Edu_1421 escribió:Voy a dejar x aca una situación...deposite X cantidad de $$ en mi cta 2 via "deposito directo" en AFP Habitat y me indica que se demoran 4 días habiles..eso menciona el papel..pero la verdad es que revise y en 2 días estaba el deposito en el fondo ...Esto ha sucedido en más de una oportunidad..

A alguien del foro le pasa lo mismo ..??si en Habitat es asi, los depósitos directos quedan reflejados entre 2 a 3 días

Estimados, alguien tiene por ahí cuanto se demora desde el día 0 (la solicitud) del retiro de los fondos hasta que se encuentra en la cta corriente.

Atento a sus comentarios y de antemano muchas gracias!

Saludos,

Ric

4 días hábiles posteriores a la solicitud.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#14448 18-01-17 10:43

- clusten

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Gracias traderix, me quedo super claro. Se podria decir que si es un buen aumento, pero la pension independiente de eso, seguira siendo baja para el nivel de vida actual en chile.

Ademas, considera que lo que muestra traderix es de los mejores casos y para trabajadores de 25-30 años.

La realidad es que la gente cotiza menos y que ademas, a los que ya tienen 40-50 años tendrán un aumento muy bajo (por lastima, los que ya tienen 50 años no tienen mucho muñequeo para aumentar su pensión que no sea un APV fuerte)

Desconectado

#14449 18-01-17 11:22

- ric

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

ric escribió:jvergara escribió:si en Habitat es asi, los depósitos directos quedan reflejados entre 2 a 3 días

Estimados, alguien tiene por ahí cuanto se demora desde el día 0 (la solicitud) del retiro de los fondos hasta que se encuentra en la cta corriente.

Atento a sus comentarios y de antemano muchas gracias!

Saludos,

Ric

4 días hábiles posteriores a la solicitud.

Muchas gracias Don-Ben, pero al día siguiente hábil a la solicitud ya no estarían cotizándose en el fondo?

Desconectado

#14450 18-01-17 12:11

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

Rolex escribió:Gracias traderix, me quedo super claro. Se podria decir que si es un buen aumento, pero la pension independiente de eso, seguira siendo baja para el nivel de vida actual en chile.

Ademas, considera que lo que muestra traderix es de los mejores casos y para trabajadores de 25-30 años.

La realidad es que la gente cotiza menos y que ademas, a los que ya tienen 40-50 años tendrán un aumento muy bajo (por lastima, los que ya tienen 50 años no tienen mucho muñequeo para aumentar su pensión que no sea un APV fuerte)

El ejemplo era para una persona de 35 años, con 30 años por cotizar por eso n=30...

habria que hacer ejercicio con n= 40, n=30, n=20, n=10,,,para ver curva de % de aumento,,,,es claro que mientras mas te quede por cotizar mayor sera el % de aumento en tu pension, como el ejemplo para alguien de 35 años su aumento sera de 29%,,,

Desconectado

#14451 18-01-17 12:24

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Ing.Traderix escribió:La formula mejorada es la siguiente para calculo de monto final y cuento podria variar al subir imponible mensual...

Vf= (1+i)^n * (Vi+20*IA) - 20*IA

Vf= Monto final acumulado.

Vi= Monto inicial acumulado al momento del calculo.

IA= Imposicion anual, que seria la mensual por 12.

i= Rentabilidad anual fondo de pensiones que varia entre 5%-7%.A modo de ejemplo para rentabilidad del 5% y 30 año de imposiciones....y monto inicial de 20MM, el calculo seria.

Vi=20.000.000

i=5%

IA= 100.000*12= 1.200.000, si la renta mensual fuera 1.000.000.

(1+0.05)^30 = 4.32Vf= 4.32 * (20.000.000+20*1.200.000) - 20*1.200.000 = 166.080.000

si las imposiciones subieran de 10% actuales a 16%, el calculo seria...

IA= 160.000*12= 1.920.000, si la renta mensual fuera 1.000.000.Vf= 4.32 * (20.000.000+20*1.920.000) - 20*1.920.000 = 213.888.000

en resumen tu monto acumulado sube (213.888-166.080)/166.080 = 28.8% de aumento,,,esto independiente de tu sueldo, pero dentro de ese orden subiria....o sea si con ese monto tu pendion era 100 ahora seria 129, para comprender mas facil....

Gracias traderix, me quedo super claro. Se podria decir que si es un buen aumento, pero la pension independiente de eso, seguira siendo baja para el nivel de vida actual en chile.

Qué significa el 20 ahí metido? no debería ser 30?

A mi me da que pasar de un 10% a un 16% la pensión aumenta 60%, considerando impoisiciones de los 25 a los 65 y viviendo hasta los 85 años y rentabilidad real de 3%

Saludos,

Desconectado

#14452 18-01-17 12:32

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

Rolex escribió:Ing.Traderix escribió:La formula mejorada es la siguiente para calculo de monto final y cuento podria variar al subir imponible mensual...

Vf= (1+i)^n * (Vi+20*IA) - 20*IA

Vf= Monto final acumulado.

Vi= Monto inicial acumulado al momento del calculo.

IA= Imposicion anual, que seria la mensual por 12.

i= Rentabilidad anual fondo de pensiones que varia entre 5%-7%.A modo de ejemplo para rentabilidad del 5% y 30 año de imposiciones....y monto inicial de 20MM, el calculo seria.

Vi=20.000.000

i=5%

IA= 100.000*12= 1.200.000, si la renta mensual fuera 1.000.000.

(1+0.05)^30 = 4.32Vf= 4.32 * (20.000.000+20*1.200.000) - 20*1.200.000 = 166.080.000

si las imposiciones subieran de 10% actuales a 16%, el calculo seria...

IA= 160.000*12= 1.920.000, si la renta mensual fuera 1.000.000.Vf= 4.32 * (20.000.000+20*1.920.000) - 20*1.920.000 = 213.888.000

en resumen tu monto acumulado sube (213.888-166.080)/166.080 = 28.8% de aumento,,,esto independiente de tu sueldo, pero dentro de ese orden subiria....o sea si con ese monto tu pendion era 100 ahora seria 129, para comprender mas facil....

Gracias traderix, me quedo super claro. Se podria decir que si es un buen aumento, pero la pension independiente de eso, seguira siendo baja para el nivel de vida actual en chile.

Qué significa el 20 ahí metido? no debería ser 30?

A mi me da que pasar de un 10% a un 16% la pensión aumenta 60%, considerando impoisiciones de los 25 a los 65 y viviendo hasta los 85 años y rentabilidad real de 3%

Saludos,

Estimado es una formula reducida de interes compuesto regresivo, eso da al reducir terminos nada mas pero para el calculo esa debe utilizarce, la original es mas larga...con 40 año de imposiciones el n=40,,y deberia calcular con eso...

Desconectado

#14453 18-01-17 12:35

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

y como va el fondo A???

+0,41%

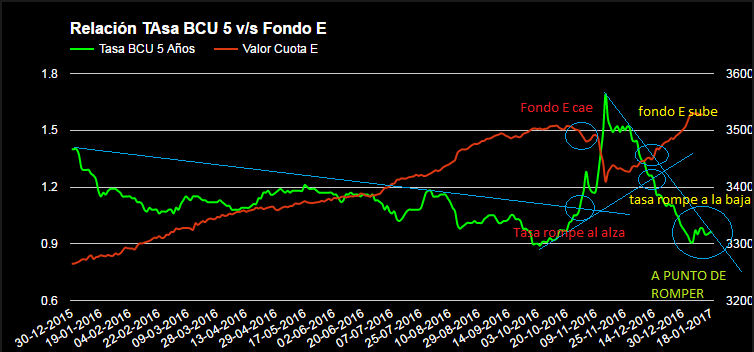

Les dejo gráfico de la tasa BCU 5 y fondo E

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#14454 18-01-17 12:36

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

y como va el fondo A???

+0,41%

Les dejo gráfico de la tasa BCU 5 y fondo E

en este momento la tasa BCU 5 sube 2% rompiendo la tendencia bajista

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#14455 18-01-17 12:38

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

Pedrots escribió:Rolex escribió:Gracias traderix, me quedo super claro. Se podria decir que si es un buen aumento, pero la pension independiente de eso, seguira siendo baja para el nivel de vida actual en chile.

Qué significa el 20 ahí metido? no debería ser 30?

A mi me da que pasar de un 10% a un 16% la pensión aumenta 60%, considerando impoisiciones de los 25 a los 65 y viviendo hasta los 85 años y rentabilidad real de 3%

Saludos,

Estimado es una formula reducida de interes compuesto regresivo, eso da al reducir terminos nada mas pero para el calculo esa debe utilizarce, la original es mas larga...con 40 año de imposiciones el n=40,,y deberia calcular con eso...

FORMULA ORIGINAL..

Vf= Vi*(1+i)^n +IA* (((1+i)^n) - 1)/0.05),,,,,mientras las variables n, IA o i, aumenten el monto final acumulado sera mayor.

Desconectado

#14456 18-01-17 12:44

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

mekaniko escribió:y como va el fondo A???

+0,41%

Les dejo gráfico de la tasa BCU 5 y fondo E

en este momento la tasa BCU 5 sube 2% rompiendo la tendencia bajista

meka,,,esta vez creo que tu estimacion esta muy arriba, a mi y asusa y steven no da con suerte +0.22%, las variables de mayor incidencia como dolar y ACWI estan super bajas....revisar???

Dolar +0.15%

ACWI -0.1%

Asia +0.55%

Europa +0.15%

Ipsa +0.7%

Desconectado

#14457 18-01-17 12:49

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

mekaniko escribió:mekaniko escribió:y como va el fondo A???

+0,41%

Les dejo gráfico de la tasa BCU 5 y fondo E

en este momento la tasa BCU 5 sube 2% rompiendo la tendencia bajista

meka,,,esta vez creo que tu estimacion esta muy arriba, a mi y asusa y steven no da con suerte +0.22%, las variables de mayor incidencia como dolar y ACWI estan super bajas....revisar???

Dolar +0.15%

ACWI -0.1%

Asia +0.55%

Europa +0.15%

Ipsa +0.7%

es que le agrego la renta fija USA

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#14458 18-01-17 13:35

- Steven

- Miembro

- Calificacion : 30

Re: Análisis técnico fondos de pensiones

A mí me da + 0,15%...a esta hora

Estimación en base a lo del foro más una u otra modificación mía.

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#14459 18-01-17 13:35

- fip_777

- Miembro

- Calificacion : 20

Re: Análisis técnico fondos de pensiones

Un comentario al márgen del AT, es que me llamó la atención q a partir de algunos comentarios desafortunados de Traderix le pusieron varios "-" algunos foreros q nunca le han puesto un +. Sólo digo q Traderix es uno de los q enriquecen y construyen este foro por lo q esa crítica "destructiva" podría ser mejor encausada... por ej al estilo de Mekanico que a pesar de las diferencias q a veces tienen aporta y construye planteándole sus puntos.

Cada uno es libre de hacer lo q quiera y para eso es la herramienta de calificación, pero me parece que a estos foreros de aportes valiosos hay que tratarlos mejor.

Desde mi humilde punto de vista les agradezco a los 2 que mencioné y a varios q no menciono ahora por sus consejos, paciencia, experiencia y un largo etc.

Valor Cuota AFP + mercados en línea + Estimaciones:

https://tinyurl.com/EstimacionFA (Planilla pública en mejora continua)

Desconectado

#14460 18-01-17 13:51

- eripive

- Miembro

- Calificacion : 44

Re: Análisis técnico fondos de pensiones

Un comentario al márgen del AT, es que me llamó la atención q a partir de algunos comentarios desafortunados de Traderix le pusieron varios "-" algunos foreros q nunca le han puesto un +. Sólo digo q Traderix es uno de los q enriquecen y construyen este foro por lo q esa crítica "destructiva" podría ser mejor encausada... por ej al estilo de Mekanico que a pesar de las diferencias q a veces tienen aporta y construye planteándole sus puntos.

Cada uno es libre de hacer lo q quiera y para eso es la herramienta de calificación, pero me parece que a estos foreros de aportes valiosos hay que tratarlos mejor.

Desde mi humilde punto de vista les agradezco a los 2 que mencioné y a varios q no menciono ahora por sus consejos, paciencia, experiencia y un largo etc.

Muy de acuerdo con tu comentario.. últimamente entre mekaniko y traderix le han dado vida a este tema con sus constantes aportes.. también se agradece a otros nuevos colaboradores como steven por ejemplo.

cambiando de tema, Fip.. sabes que tu planilla es genial, pero no me ha andado bien últimamente, aparecen las fechas atrasadas por ejemplo.. la ultima que figura es del 12/01, el valor publicado por la AFP del 13/01 aparece solo abajo wuacho sin fecha y no aparece la publicación del 14/01.. y no aparecen las estimaciones de los +2 días. Lo comento para saber si es problema mio, o es que la planilla necesita arreglo.

Gracias!!

Oportuncrisis!

Desconectado