No estas registrado.

#1141 24-11-16 13:47

- pech

- Miembro

- Calificacion : 2

Re: MASISA

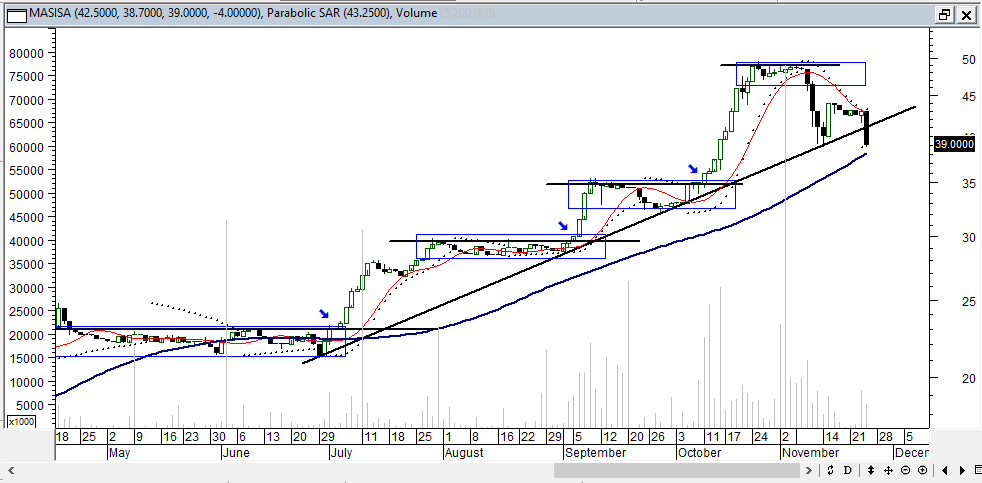

ojo, son 96 palos lo tranzado hoy, se debe esperar . saludos

Desconectado

#1142 24-11-16 14:05

- Zahkul

- Miembro

- Calificacion : 168

Re: MASISA

Con un -7% ha encontrado solo 100 palos de compra. Ahora PV está en el mínimo del día.

"Culture is not your friend." Terence McKenna

Desconectado

#1143 24-11-16 14:13

- Aplica

- Miembro

Re: MASISA

-9 se enojo el mercado con esta.

Desconectado

#1144 24-11-16 16:21

- masterdba

- Miembro

- Calificacion : 13

Re: MASISA

-9 se enojo el mercado con esta.

Esto no fue nada....espera ver lo que sucede en una semana más. .....

Tolerancia y Perseverancia !!!!

Desconectado

#1145 24-11-16 17:04

- Pedrots

- Expulsado

- Calificacion : 14

Re: MASISA

https://www.bloomberg.com/news/articles … lapse-ever

En los últimos 3 días se ha depreciado 25% (mercado paralelo)

Desconectado

#1146 24-11-16 17:44

- Maragume

- Moderador

- Calificacion : 285

Re: MASISA

Fue hermoso mientras duró...

Toda crisis es una oportunidad...

Desconectado

#1147 24-11-16 23:56

- Pierrach

- Miembro

- Calificacion : 6

Re: MASISA

Esta es la clave del Hecho esencial...consideren que los últimos aumentos de capital fueron a un precio de 45,5 y 45,6...hoy valor libro 77,97...

puede ser muy bueno tb.

va a depender del precio de suscripcion.si llega un grupo X y dice ok suscribo a $ 60, seria excelente.

Muy similar a caso Lan con Qatar air

Desconectado

#1148 25-11-16 04:15

- Nosferatu

- Miembro

- Calificacion : 42

Re: MASISA

Masisa... la caida..

Desconectado

#1149 25-11-16 08:01

- Cartago

- Miembro

- Calificacion : 0

Re: MASISA

Estimado Pierach, no soy muy entendido en la materia de los aumentos de capital. entonces, ¿me podrias aclarar porque habria de considerar que el aumento de capital ultimo, que se suscribio a 45,5, podria afectar el precio de este papel siendo que su VL es de 78??

Gracias portu aclaracion. Te lo pregunto porque me quede clavado a $ 49 y no se si hacer la perdiada

Desconectado

#1150 25-11-16 08:06

- masterdba

- Miembro

- Calificacion : 13

Re: MASISA

Estimado Pierach, no soy muy entendido en la materia de los aumentos de capital. entonces, ¿me podrias aclarar porque habria de considerar que el aumento de capital ultimo, que se suscribio a 45,5, podria afectar el precio de este papel siendo que su VL es de 78??

Gracias portu aclaracion. Te lo pregunto porque me quede clavado a $ 49 y no se si hacer la perdiada

recomendacion........sal de aqui lo antes posible.....

Suerte

Tolerancia y Perseverancia !!!!

Desconectado

#1151 25-11-16 08:21

- Rolex

- Miembro

Re: MASISA

Estimado Pierach, no soy muy entendido en la materia de los aumentos de capital. entonces, ¿me podrias aclarar porque habria de considerar que el aumento de capital ultimo, que se suscribio a 45,5, podria afectar el precio de este papel siendo que su VL es de 78??

Gracias portu aclaracion. Te lo pregunto porque me quede clavado a $ 49 y no se si hacer la perdiada

Todo aumento de capital es una oportunidad para sacar cash del mas chico (tu caso). Sal mejor, hay otras opciones.

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#1152 25-11-16 08:52

- Apalancado

- Miembro

- Calificacion : -5

Re: MASISA

no me gustaría estar en tu lugar.

Desconectado

#1153 25-11-16 09:01

- Mastropiero

- Miembro

- Calificacion : 54

Re: MASISA

no me gustaría estar en tu lugar.

Apalancado, favor que sus comentarios sean aportes. Cartago está en una posición compleja y nosotros como comunidad nos corresponde ayudarlo y me parece que esa no es la forma.

Cartago, efectivamente te saltaste un stop loss al momento de comprar. Ahora la recomendación es hacer la perdida y empezar de nuevo (si todavía tienes ganas de seguir en el juego).

Hay papeles menos volatiles, echale un ojo a falabella, bsantander o sqm (entre varios más)

Saludos

- If you plant corn, you get corn

Desconectado

#1154 25-11-16 09:08

- Cartago

- Miembro

- Calificacion : 0

Re: MASISA

Mastropiero, gracias por tu empatia. Quedan decadas para seguir jugando y estoy dispuesto. Por el momento , independientemente del sablazo que me pego este papel, me quedo con tu caballerosidad. Muchas gracias.

Desconectado

#1155 25-11-16 09:15

- gonc

- Miembro

- Calificacion : 5

Re: MASISA

+1

Apalancado escribió:no me gustaría estar en tu lugar.

Apalancado, favor que sus comentarios sean aportes. Cartago está en una posición compleja y nosotros como comunidad nos corresponde ayudarlo y me parece que esa no es la forma.

Cartago, efectivamente te saltaste un stop loss al momento de comprar. Ahora la recomendación es hacer la perdida y empezar de nuevo (si todavía tienes ganas de seguir en el juego).

Hay papeles menos volatiles, echale un ojo a falabella, bsantander o sqm (entre varios más)

Saludos

Desconectado

#1156 25-11-16 09:38

- SinNombre

- Expulsado

- Calificacion : 7

Re: MASISA

Parece que el posible AK no le gustó nada al mercado.

Desconectado

#1157 25-11-16 09:43

- SinNombre

- Expulsado

- Calificacion : 7

Re: MASISA

Parece más cerca de los $28.X que de los $34.X

Desconectado

#1158 25-11-16 09:49

- eluspa_2010

- Miembro

- Calificacion : 8

Re: MASISA

Parece que el posible AK no le gustó nada al mercado.

Aqui no tiene nada que ver el aumento de capital, Pedrots publicó https://www.bloomberg.com/news/articles … lapse-ever

En los últimos 3 días se ha depreciado 25% (mercado paralelo), además que Venezuela es expulsado del Mercosur.

Desconectado

#1159 25-11-16 10:04

- SinNombre

- Expulsado

- Calificacion : 7

Re: MASISA

SinNombre escribió:Parece que el posible AK no le gustó nada al mercado.

Aqui no tiene nada que ver el aumento de capital, Pedrots publicó https://www.bloomberg.com/news/articles … lapse-ever

En los últimos 3 días se ha depreciado 25% (mercado paralelo), además que Venezuela es expulsado del Mercosur.

Si es verdad que habia caido un poco antes del hecho esencial (hace 2 dias), pero también sigue cayendo, todas las noticias suman.

Desconectado

#1160 25-11-16 10:51

- Maragume

- Moderador

- Calificacion : 285

Re: MASISA

A los niños siempre se les dice; No jueguen con fuego, que se pueden quemar ... Igual tarde o temprano alguno se termina quemando.

Toda crisis es una oportunidad...

Desconectado

#1161 25-11-16 11:08

- masterdba

- Miembro

- Calificacion : 13

Re: MASISA

Parece más cerca de los $28.X que de los $34.X

Lo comente hace dias......arranquen de aqui !!!

Yo la veo mas cerca de $ 15 - $ 18 ........

Slds

Tolerancia y Perseverancia !!!!

Desconectado

#1162 25-11-16 13:05

- Alberto12

- Miembro

- Calificacion : 1

Re: MASISA

Quizás era hora de comprar

Desconectado

#1163 25-11-16 15:44

- mihl

- Miembro

- Calificacion : 5

Re: MASISA

Analizando el balance de Masisa, incluso castigando fuertemente muchos de los activos (y asumiendo de hecho un valor negativo considerable para la operación de Venezuela), el valor de liquidación de Masisa de un valor de entre 42 y 48. Considerando esto, probablemente el aumento de K (que tiene por objetivo crecimiento del negocio) en caso de ser directamente en Masisa, será a un precio en el límite superior o incluso sobre este rango. Difícilmente será a un precio menor.

Teniendo eso en consideración más el hecho de que las economías donde Masisa tiene el grueso de sus operaciones (Brasil, Argentina, Chile y Venezuela) tienen más que ganar que perder para los próximos años, probablemente Masisa termine siendo una gran inversión de Mediano-Largo Plazo.

Yo había comprado bastante a $25 y luego a $17-$20 y salí a precios entre $28 y $39,5 (terminando de vender lo último a 39,5 después de casi 2 años invertido). Sin embargo, con todos los nuevos antecedentes mencionados y el plan que tienen, me parece que estos precios pueden ser una muy buena idea de inversión con objetivos de más largo plazo. Hoy volví a hacer compras a 36,1 y esperaré a ver si se dan nuevas oportunidades de compra con mayores bajas o con nuevos antecedentes sobre el proceso de búsqueda de socio que justifiquen valorizaciones más altas (por ejemplo un aumento de K en Masisa a precios sobre los $42).

Desconectado

#1164 28-11-16 10:54

- rodristick

- Miembro

- Calificacion : 14

Re: MASISA

3% con 38 palos...

Sh0wM3tH3$

Desconectado

#1165 28-11-16 17:41

- masterdba

- Miembro

- Calificacion : 13

Re: MASISA

Analizando el balance de Masisa, incluso castigando fuertemente muchos de los activos (y asumiendo de hecho un valor negativo considerable para la operación de Venezuela), el valor de liquidación de Masisa de un valor de entre 42 y 48. Considerando esto, probablemente el aumento de K (que tiene por objetivo crecimiento del negocio) en caso de ser directamente en Masisa, será a un precio en el límite superior o incluso sobre este rango. Difícilmente será a un precio menor.

Teniendo eso en consideración más el hecho de que las economías donde Masisa tiene el grueso de sus operaciones (Brasil, Argentina, Chile y Venezuela) tienen más que ganar que perder para los próximos años, probablemente Masisa termine siendo una gran inversión de Mediano-Largo Plazo.

Yo había comprado bastante a $25 y luego a $17-$20 y salí a precios entre $28 y $39,5 (terminando de vender lo último a 39,5 después de casi 2 años invertido). Sin embargo, con todos los nuevos antecedentes mencionados y el plan que tienen, me parece que estos precios pueden ser una muy buena idea de inversión con objetivos de más largo plazo. Hoy volví a hacer compras a 36,1 y esperaré a ver si se dan nuevas oportunidades de compra con mayores bajas o con nuevos antecedentes sobre el proceso de búsqueda de socio que justifiquen valorizaciones más altas (por ejemplo un aumento de K en Masisa a precios sobre los $42).

Solo que olvidas la complejidad del tema GeoPolitico Venezuela y Mexico......cuidado

Tolerancia y Perseverancia !!!!

Desconectado

#1166 28-11-16 17:58

- mihl

- Miembro

- Calificacion : 5

Re: MASISA

En el análisis del balance no lo olvido, ya que considero un valor de 0 para todos los activos de Venezuela (y se consideran los pasivos, por lo que da un valor negativo) y en el caso de México, considero la planta a un valor del 40% de lo que acaba de ser la inversión, lo cual es un tremendo castigo porque es una planta productiva que producirá aunque sea solo para el mercado Mexicano en menores cantidades.

Desde ahí para arriba una gran recuperación de flujos y resultados efectivamente requiere una mejora de esas economías. En México no veo un efecto muy relevante, Venezuela puede ser muchísimo tiempo, pero eso ya sería un regalo para los accionistas, con lo otro hay suficiente.

Importante ahora ver cómo y en qué términos se incorpora el socio estratégico.

Desconectado

#1167 28-11-16 18:36

- masterdba

- Miembro

- Calificacion : 13

Re: MASISA

En el análisis del balance no lo olvido, ya que considero un valor de 0 para todos los activos de Venezuela (y se consideran los pasivos, por lo que da un valor negativo) y en el caso de México, considero la planta a un valor del 40% de lo que acaba de ser la inversión, lo cual es un tremendo castigo porque es una planta productiva que producirá aunque sea solo para el mercado Mexicano en menores cantidades.

Desde ahí para arriba una gran recuperación de flujos y resultados efectivamente requiere una mejora de esas economías. En México no veo un efecto muy relevante, Venezuela puede ser muchísimo tiempo, pero eso ya sería un regalo para los accionistas, con lo otro hay suficiente.

Importante ahora ver cómo y en qué términos se incorpora el socio estratégico.

Ojo.......la Planta de Durango es para el mercado Americano no el Mexicano......y con Trump uffff complejo......esa misma idea fue la que se aplico en Puerto Ordaz cuando se firmo el Comodato con Proforca.

Tolerancia y Perseverancia !!!!

Desconectado

#1168 28-11-16 19:35

- XUXO

- Miembro

- Calificacion : 1

Re: MASISA

La Planta de Durango es para ambos mercados.

de Ey N de El Mercurio

Se trata de un modelo de negocio completamente distinto a los que manejaba hasta ahora, en que es dueña de los bosques para abastecerse de madera, o simplemente compra árboles a terceros con contratos de largo plazo. Acá, la apuesta es operar solo con desechos de otros actores: los sobrantes de la industria del aserrío y todo el material que ha quedado abandonado en los bosques luego de la explotación que se hizo en años anteriores, contando ramas, pequeños troncos y cortezas.

La puesta en marcha de este nuevo complejo industrial en México, con lo que Masisa suma una capacidad instalada de 800 mil m {+3} de tableros al año en ese país -casi el doble de lo que actualmente vende ahí-, lo sitúa como su "caballito de batalla" para mejorar sus ingresos y ganancias en el mediano plazo, una vez que se vayan alcanzando esas capacidades.

La instalación de Durango es la primera que construye Masisa directamente en México, porque pese a que ya tiene otras fábricas en Michoacán y Chihuahua, estas fueron adquiridas a otros operadores entre 2012 y 2013.

"Este modelo lo estamos trabajando solo en México, porque en otros lugares donde operamos existen mercados forestales funcionando. Nosotros identificamos que aquí había una gran cantidad de fibra de madera no utilizada, desperdiciada al interior de los bosques naturales y que puede ser incluso fuente de riesgo para la gente, por los incendios. Por eso la estamos recuperando y transformando en un producto que va a perdurar otros 50 años", describe.

Por medio de la recolección, Masisa apuesta a lograr el 25% de todos sus requerimientos de materia prima y el resto provendrá de los convenios que han implementado con cooperativas agrícolas y aserraderos de la zona.

En paralelo, la compañía está trabajando en el desarrollo de un mercado forestal para el futuro. En México no existe una industria asociada al cultivo de bosques artificiales por temas relacionados con la propiedad de la tierra. Por eso, la firma trabaja con terceros para desarrollar en la zona una incipiente industria forestal, siempre pensando en que esos árboles sean usados por otras empresas y sus restos, utilizados en esta planta.

En alianza con estas cooperativas de dueños de predios, ya iniciaron la plantación de unas tres mil hectáreas y buscan alcanzar las 40 mil dentro de 15 años.

La apuesta por elevar el 40% de participación que hoy tienen en México

La apuesta de Masisa es que su capacidad productiva actual en México le permita abastecer localmente el consumo interno del país e incluso exportar hacia Estados Unidos.

Para hacerse una idea de las oportunidades de México, explica el ejecutivo, el consumo per cápita de tableros apenas alcanza el 20% de lo que se consume hoy en Chile. "Hay un diferencial enorme porque en México se sigue consumiendo la madera sólida como principal material para elaborar muebles o utilizar en la construcción. A través de esta planta podemos apoyar un mayor uso de tableros y que eso genere más crecimiento para la empresa", destaca.

En México Masisa maneja actualmente un 40% de participación en el segmento de tableros y su apuesta es seguir desarrollando este mercado, sobre todo en productos con mayor valor agregado, como los recubiertos por melaminas. Para ello, intensificará su trabajo con los maestros mueblistas, a través de plataformas de fidelización como Red M, con la que hoy tiene alrededor de 70 mil socios en Latinoamérica.

Aunque por ahora la firma no proyecta nuevas inversiones en los países en que está presente, Salas explica que las capacidades actuales en México podrían verse copadas en unos cinco años, por lo que antes de ese plazo podrían evaluar ampliaciones, sobre todo en las plantas más cercanas a la frontera con Estados Unidos.

Desconectado

#1169 28-11-16 19:46

- masterdba

- Miembro

- Calificacion : 13

Re: MASISA

Y si el Negocio es tan bueno querer vender o buscar un socio estrategico .....?????

Bueno cada uno se enamora de los papeles que desea....

Suerte

Tolerancia y Perseverancia !!!!

Desconectado

#1170 29-11-16 09:04

- SinNombre

- Expulsado

- Calificacion : 7

Re: MASISA

Por ahora tocó los $34. Pero sin confianza para entrar XD...

Desconectado