No estas registrado.

#241 05-01-15 21:03

- Recopilador

- Miembro

- Calificacion : 7

Re: BSANTANDER

Estimado Markolich: gracias por la observación, más que capricho fue derechamente un error, voy a tener que hacer el AT más temprano, ya que cerca de las 22 hrs se me empiezan a cruzar los cables...será el cansancio de fin de año...espero.

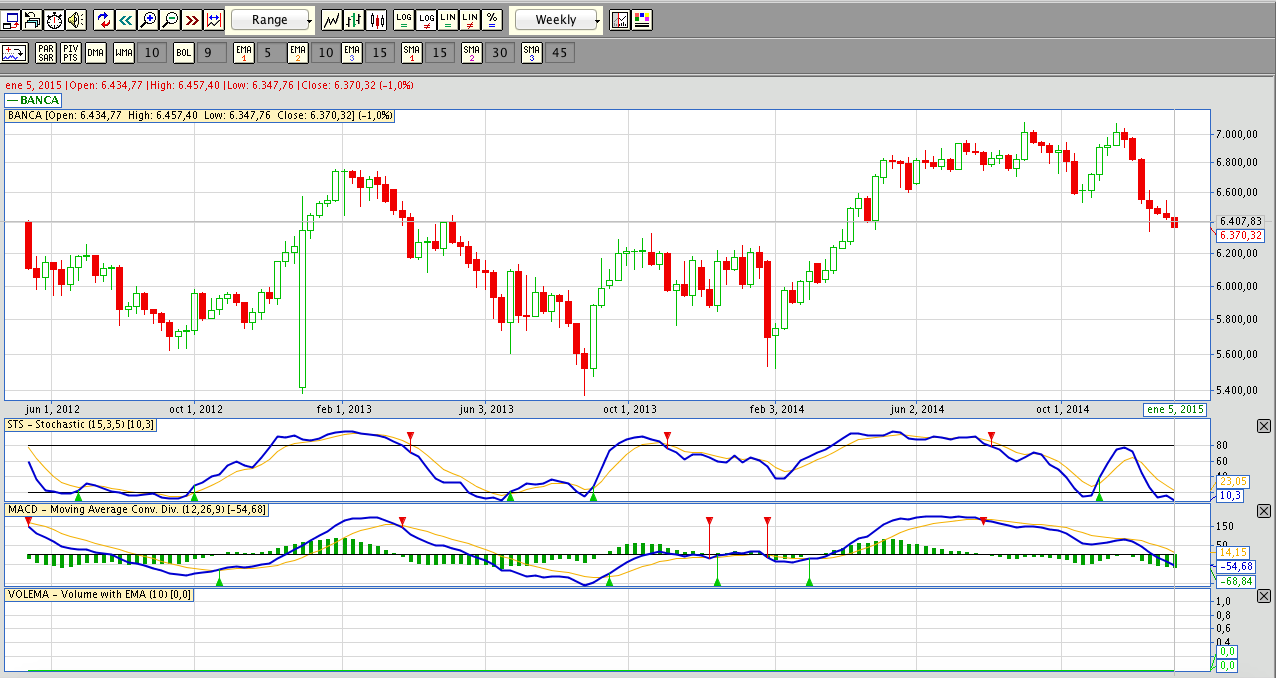

Copio en mensual que efectivamente se ve más claro

Y Banca traspasando los 6.400.

Habrá que estar atento.

Saludos,

Desconectado

#242 05-01-15 21:04

- Recopilador

- Miembro

- Calificacion : 7

Re: BSANTANDER

cómo decía el cansancio me está afectando...ambos gráfico en semanal...

Desconectado

#243 07-01-15 10:55

- Pedrots

- Expulsado

- Calificacion : 14

Re: BSANTANDER

BSANTANDER tuvo un excelente Noviembre en utilidades (el mejor mes del año hasta ahora).

Está en niveles baratos históricamente y con buenas utilidades para repartir en dividendo el otro año (aprox. 5,5% yield) Considerando que tiene bastante upside y el dividendo pendiente le veo buen 2015.

La banca en general está barata, pero a mi jucio Santander es la que tiene mayor upside de los 3 grandes bancos (BCI; CHILE; BSAN)

También se ha estimado que los impactos posibles de Basilea III no deberían causar perjuicios de magnitud en términos de utilidades.

Desconectado

#244 07-01-15 15:06

- globo

- Expulsado

- Calificacion : -4

Re: BSANTANDER

Por volumen sigue el interes del mercado,es la primera del año.

Desconectado

#245 07-01-15 15:13

- p-g-v

- Miembro

Re: BSANTANDER

se ve bien, cerrando sobre 31 compro

Trade the ticker, not the company

Desconectado

#246 08-01-15 09:35

- globo

- Expulsado

- Calificacion : -4

Re: BSANTANDER

Este Banco funciona despues de las 11:30 queda una hora.

Desconectado

#247 08-01-15 10:27

- Bastigol

- Miembro

- Calificacion : 0

Re: BSANTANDER

Estimados,

Como creen que le pega esta noticia a la acción?

http://www.emol.com/noticias/economia/2 … adrid.html

saludos

Desconectado

#248 08-01-15 10:40

- globo

- Expulsado

- Calificacion : -4

Re: BSANTANDER

La suspendieron ¿Para que no se disparara a su maximo ?

Desconectado

#249 08-01-15 10:58

- benjamax

- Moderador

- Calificacion : 114

Re: BSANTANDER

La suspendieron en la bolsa de madrid ![]()

Desconectado

#250 08-01-15 11:00

- queimporta

- Miembro

- Calificacion : -5

Re: BSANTANDER

por un supuesto aumento de capital. en nuestra bolsa se ven bajas despues de esos anuncios. sera lo mismo en madrid?

Desconectado

#251 08-01-15 11:04

- globo

- Expulsado

- Calificacion : -4

Re: BSANTANDER

La noticia es en España,es lo mejor para partir el año ,y se refleja en la acciona aqui.

Desconectado

#252 08-01-15 11:59

- globo

- Expulsado

- Calificacion : -4

Re: BSANTANDER

Fue suspendida en España,cuando llevaba mas de un 3%.

Desconectado

#253 08-01-15 15:57

- globo

- Expulsado

- Calificacion : -4

Re: BSANTANDER

Mañana es clave en España con valor de la accion. y en chile mejor

Desconectado

#254 08-01-15 16:04

- Pedrots

- Expulsado

- Calificacion : 14

Re: BSANTANDER

Me llama la atención que le presten tanta importancia a un aumento de capital en españa, cuyo efecto es nulo en chile.

Dudo que hagan algo similar acá dado que en europa los bancos estaban débiles en términes de balance para enfrentar Basilea III.

Desconectado

#255 08-01-15 18:50

- Recopilador

- Miembro

- Calificacion : 7

Re: BSANTANDER

Sólo agregar que Indice Banca se detuvo en los 6.300 aprox y ahora dando señales de querer volver a 6.400 (pese a que BCI sigue cayendo).

Si Santander rompe los 31 (con volumen) podríamos ver algo más concreto.

Saludos,

Desconectado

#256 09-01-15 07:06

- Pedrots

- Expulsado

- Calificacion : 14

Re: BSANTANDER

http://www.emol.com/noticias/economia/2 … pital.html

-10% después del aumento, que cayera era lo obvio.

Desconectado

#257 09-01-15 09:54

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: BSANTANDER

¿Por qué obvio? ¿Por qué deberían caer los precios de las acciones con un aumento de capital?

Hipótesis que creo yo:

Porque si fuesen tan rentables los proyectos para los cuales se necesita el dinero del aumento de capital, mejor sería que fuesen a buscar alternativas de financiemitno tipo deuda en vez de aumento de capital a una tasa de interés baja (porque el proyecto sería tan bueno que los bancos prestarían felices y compitiendo entre ellos lo que implicaría una tasa más baja) y con esa deuda otorgando un retorno esperado apalancado a los actuales accionistas y mucho mejor al actual; pero como no pueden hacerlo deben usar la alternativa que queda que es el aumento delatando un poco que lo que quieren hacer es, por decirlo menos, riesgoso. Entonces lo que se estaría castigando en la baja de precios es la calidad del porvenir esperado de la empresa cuyo aumento de capital lo deja entre ceja y ceja.

¿Qué opinan?

Desconectado

#258 09-01-15 10:04

- benjamax

- Moderador

- Calificacion : 114

Re: BSANTANDER

Mirandolo de modo simple. O sera porque la torta debe repartirse entre mas accionistas?

Desconectado

#259 09-01-15 10:06

- Irenko

- Miembro

- Calificacion : 2

Re: BSANTANDER

Claro, al aumentar el capital se diluye el retorno por dividendos en el corto plazo. Es una buena razón para que la acción caiga.

Desconectado

#260 09-01-15 10:15

- faeterov

- Miembro

- Calificacion : 24

Re: BSANTANDER

¿Por qué obvio? ¿Por qué deberían caer los precios de las acciones con un aumento de capital?

Hipótesis que creo yo:

Porque si fuesen tan rentables los proyectos para los cuales se necesita el dinero del aumento de capital, mejor sería que fuesen a buscar alternativas de financiemitno tipo deuda en vez de aumento de capital a una tasa de interés baja (porque el proyecto sería tan bueno que los bancos prestarían felices y compitiendo entre ellos lo que implicaría una tasa más baja) y con esa deuda otorgando un retorno esperado apalancado a los actuales accionistas y mucho mejor al actual; pero como no pueden hacerlo deben usar la alternativa que queda que es el aumento delatando un poco que lo que quieren hacer es, por decirlo menos, riesgoso. Entonces lo que se estaría castigando en la baja de precios es la calidad del porvenir esperado de la empresa cuyo aumento de capital lo deja entre ceja y ceja.

¿Qué opinan?

Esto es un banco, y un banco español. Tu propuesta de financiar via deuda es correcta si el proyecto tiene una tir interesante, pero hay un límite hasta donde puede llegar el endeudamiento de un banco. En este caso estarán incrementando la capitalización para cumplir con basilea III.

Desconectado

#261 09-01-15 10:17

- faeterov

- Miembro

- Calificacion : 24

Re: BSANTANDER

Claro, al aumentar el capital se diluye el retorno por dividendos en el corto plazo. Es una buena razón para que la acción caiga.

Falta incorporar en tu análisis cual será el uso qeu se le dará a ese capital fresco, situación que puede más que compenzar el incremento de las acciones circulando.

Desconectado

#262 09-01-15 10:22

- Irenko

- Miembro

- Calificacion : 2

Re: BSANTANDER

Irenko escribió:Claro, al aumentar el capital se diluye el retorno por dividendos en el corto plazo. Es una buena razón para que la acción caiga.

Falta incorporar en tu análisis cual será el uso qeu se le dará a ese capital fresco, situación que puede más que compenzar el incremento de las acciones circulando.

Muy cierto, por eso yo hablaba del corto plazo porque lógicamente hay que hacer rentar esos nuevos recursos, pero en este caso la caída en la acción me hace suponer que el mercado no tenía expectativas de que ese retorno llegase pronto.

Saludos!

Desconectado

#263 09-01-15 10:28

- faeterov

- Miembro

- Calificacion : 24

Re: BSANTANDER

faeterov escribió:Irenko escribió:Claro, al aumentar el capital se diluye el retorno por dividendos en el corto plazo. Es una buena razón para que la acción caiga.

Falta incorporar en tu análisis cual será el uso qeu se le dará a ese capital fresco, situación que puede más que compenzar el incremento de las acciones circulando.

Muy cierto, por eso yo hablaba del corto plazo porque lógicamente hay que hacer rentar esos nuevos recursos, pero en este caso la caída en la acción me hace suponer que el mercado no tenía expectativas de que ese retorno llegase pronto.

Saludos!

Otra posibilidad: cada accionista está en equilibrio, o marginalmente desequilibrado, en su portafolio. Es decir, cada persona que tiene santander españa en su cartera, y la cantidad de plata que tiene invertido en santander es la que quiere, no más, no menos.

Luego la empresa anuncia que los accionistas tienen que poner plata, y a cambio de eso tendrán un 10% más de acciones. Si ya estabas en equilibrio, lo lógico es salir a vender el exceso de acciones que tendrás. Repite ese proceso por todo el mercado (que se encontraba en equilibrio) y obviamente se presiona a la baja la acción.

Hasta donde? Hasta el punto en que el mercado está en equilibrio nuevamente, con nuevos inversionistas, que antes no encontraban atractivo santander españa al precio inicial, pero al precio actual lo encuentran atractivo.

Desconectado

#264 09-01-15 10:36

- Pedrots

- Expulsado

- Calificacion : 14

Re: BSANTANDER

Obviamente depende el contexto del aumento de capital, pero los bancos en europa no están aumentando capital precisamente porque les estén lloviendo proyectos rentables.

Como dijeron, es probablemente para cumplir con las exigencias de capital de Basilea III. Quizás el fin de ese capital no sea 100% este pero si en un grado alto o mayoritario según mi parecer.

Además, la hija de Botin ha dicho que no quiere seguir con el camino de adquisiciones sino que quiere potenciar un crecimiento orgánico, algo que es mucho más difícil para un banco del tamaño de Santander.

Desconectado

#265 09-01-15 14:33

- MARKOLICH

- Miembro

- Calificacion : 42

Re: BSANTANDER

Lo más simple es lo más veraz, tal como dijo Benjamax, la torta se reparte entre más partes, obvio que a cada cual le toca menos.

Aún cuando el 100% de un aumento d e capital se destinara a inversión en algún proyecto eso tomaría varios meses o años en generar utilidades, por ende, el ratio Precio/utilidad se verá afectado negativamente, la acción pasará a ser más cara, aún cuando se mantenga el precio, la utilidad por acción bajará y eso dañará su relación precio/utilidad. Solo cuando esas inversiones pasen a generar utilidades se restablecerá el statu quo. Pero, la realidad es que los aumentos de capital muchas veces van destinados a un mix de temas, refinanciamiento de deudas, pagar algunas deudas, compra de otras empresas, inversiones, provisiones, etc.

En este caso me parece que el aumento va destinado a provisiones, alguien más entendido que yo, es decir, cualquiera, je, podría quizás aclarar este punto.

Saludos.

Desconectado

#266 09-01-15 15:52

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: BSANTANDER

Faet, el equilibrio se rompe no por la cantidad de % de acciones totales que tengas de Santander, que en este caso uno debería meterle más lucas en la suscripción para mantenerlo, lo cual obviamente puede espantar a algunos y esto debe tener más importancia para los que tienen el % para nombrar a un director o tener control (pero estos son casos más particulares en donde el % sí les importa harto y les provee mucho valor), pero el punto clave es que el retorno y el riesgo del papel cambia con un aumento de capital, se torna una acción en donde baja la deuda y aumenta el equity por lo que el retorno se apalanca menos y ocurre como si le hubiesen quitado una caja de resonancia que tenía antes del aumento de capital. Esto tanto para el caso en que los resultados sean positivos o negativos. En corto, si gana más muchos se reparten la torta y el retorno sobre la acción es menor del que podría haber sido con mayor proporción D/E y si gana menos, mucho solidarizan con la pérdida y el retorno de la acción es menos malo en ese caso que el que habría sido con un D/E más grande.

Entonces en tu estrategia de diversificación, Santander ya no es lo mismo que antes, su retorno esperado es distinto (menores chances de que sea muy bueno y menores chances de que se muy malo con respecto a antes del aumento de capital) y su volatilidad es distinta (claramente será menor), si crees que tu estrategia previa al aumento de capital de Santander era óptima, deberás sí o sí reestructurar las cosas para volver a tener un retorno esperado total del portafolio y con una volatilidad total con las neutralizaciones de riesgo correspondiente según las covarianzas con tus otros papeles que querías en un comienzo, dado tu perfil de inversor.

Con el aumento de capital, si no cambiase en absolutamente nada las perspectivas futuras de la compañía (es decir, que con esos dólares demás que tendrían los activos el retorno de los activos siguera siendo el mismo),

¿Por qué diantres cambiarían la razón D/E?

Si fuesen puros pensionados ansiosos de dividendos con bajo riesgo los inversionistas mayoritarios del papel, por perfil, se podría explicar que aumenten el equity, si son menos aversos al riesgo los inversionistas, deberían incluso aumentar la deuda. Enfin, sería solo un tema de gestión de riesgo. Sin embargo, ceteris paribus, sin mayor retorno esperado de los activos y con inversionistas heterogéneos lo más razonable sería que mantuviesen la razón D/E con una alternativa de financimiento mixta que incluya algo de deuda y aumento de capital. Además, este hecho permitiría no solo mantener las características de retorno esperado de los papeles si no que además, evitaría que el banco, en caso de ya estar en el límitie de D/E, pueda acceder a un financimiento con parte de éste proveniente de deuda (a tal punto que con el alza de capital que también se haría se mantuviese la misma razón límite que mantenía antes de D/E) [esto fue algo que alguien mencionó, es posible tomar algo de deuda al límite si aumentas paralelamente también el Equity a la tasa D/E previa].

Ahora, pensando desde el punto de vista de la caja de resonancia, ¿En que situaciones querrían arriesgar los insiders más expertos del negocio (directores, gerentes de finanza y general) poniendo efectivamente una caja de resonancia amplificadora a los retornos del papel de manera justificada más allá del perfil de los inversionistas (si asumimos que son heterogéneos)?

Muy probablemente en el caso en que los resultados sean auspiciosos (o aunque no sean tan auspiciosos, al menos sean positivos y de muy bajo riesgo. Por ejemplo, no es de extrañar que negocios más predictivos como sanitarias o consesionarias estén bien apalancadas pues maximizan el retorno de la acción en base a apalancamiento con ingresos "seguros y predecibles").

Mi pregunta iba finalmente a que si esto es así como pienso, quizás el mero hecho de que haya un aumento de capital (o una alternativa de financimiento mixta que altere la D/E a la baja) (asumiendo inversionistas heterogéneos en cuanto a su aversión al riesgo) sería un indicio o una declaración pública de parte de los insiders más expertos en el negocio (directores y gerentes de finanzas) de que lo que se viene para la empresa no es lo suficientemente bueno como para arriesgar apalancándonos más.

Por esto, es que creo que bajan las acciones cuando se anuncian solo aumentos de capital en los papeles y por eso también creo que siempre (que los inversionistas sean heterogéneos, pero es esperable que sea así en mercados líquidos y abiertos) debería ser así, no importa el papel ni lugar. Solo quería reflexionar sobre este punto y ver si alguien piensa lo contrario o vislumbra excepciones con argumentos, es decir, que crea que no es seguro que bajen los precios cuando esto ocurra y por qué esa persona podría pensar eso.

Por otro lado y solo por que se mencionó también en comentarios anteriores, se dijo algo sobre las acciones y que el precio podría bajar porque el siguiente dividendo sería menos suculento a pesar de que en el futuro pueda ser jugoso. Con respecto a esto, según yo todo lo de una acción debería estar internalizada en su precio. Si el proyecto futuro es auspicioso, a pesar de que no genere utilidades en el dividendo más próximo, el precio de la acción hoy debería ser mayor o tener en cuenta al menos el valor actualizado neto de los dividendos esperados ad infinitum del papel. Mira el caso de colbún por ejemplo, está "más cara" (indicadores) que las demás de su sector porque el mercado cree que le irá filete en el futuro.

Saludos.

Desconectado

#267 09-01-15 16:23

- oscaba

- Miembro

- Calificacion : 11

Re: BSANTANDER

Si consideramos que la esencia del aumento de capital es ¨¨ privilegiar la solvencia y el crecimiento interno ¨¨ (..Ana Botin, Presidenta B.Santander) y el significado de estos terminos ...

https://es.finance.yahoo.com/noticias/a … 51095.html

http://es.wikipedia.org/wiki/Solvencia

http://alumnoseconomiaempresa.wikispace … +y+externo

....puedo entender que se estrecha negativamente la relacion total de activos /total pasivos de la empresa. Por lo tanto, el aumento de capital, entregará recursos frescos para invertir en su ¨¨crecimiento orgánico¨¨ (marcolich)¨¨ y su capacidad productiva. Asi tambien, hay que considerar que los dividendos se reducirán, lo que no es una decisión muy popular, pero efectiva en estos tiempos de inestabilidad. Sumando y restando, creo que la baja en el valor de la acción sera temporal para luego repuntar con fuerza y el mercado asimile que la capitalización es positiva en el sentido que refuerza solvencia de la empresa.

Saludos

¨¨Cuando dejas de soñar, dejas de vivir ¨¨Malcolm Forbes

Desconectado

#268 12-01-15 10:17

- FELIPE

- Miembro

- Calificacion : 13

Re: BSANTANDER

Viendo el STOCK de las posiciones, esta acción presenta un notorio cierre de cortos y un gravitante aumento de largos.

Desconectado

#269 12-01-15 10:48

- Zahkul

- Miembro

- Calificacion : 168

Re: BSANTANDER

Viendo el STOCK de las posiciones, esta acción presenta un notorio cierre de cortos y un gravitante aumento de largos.

Con Stock de las posiciones, te refieres al total de ordenes de compra y ordenes de venta??

"Culture is not your friend." Terence McKenna

Desconectado

#270 13-01-15 22:26

- Zahkul

- Miembro

- Calificacion : 168

Re: BSANTANDER

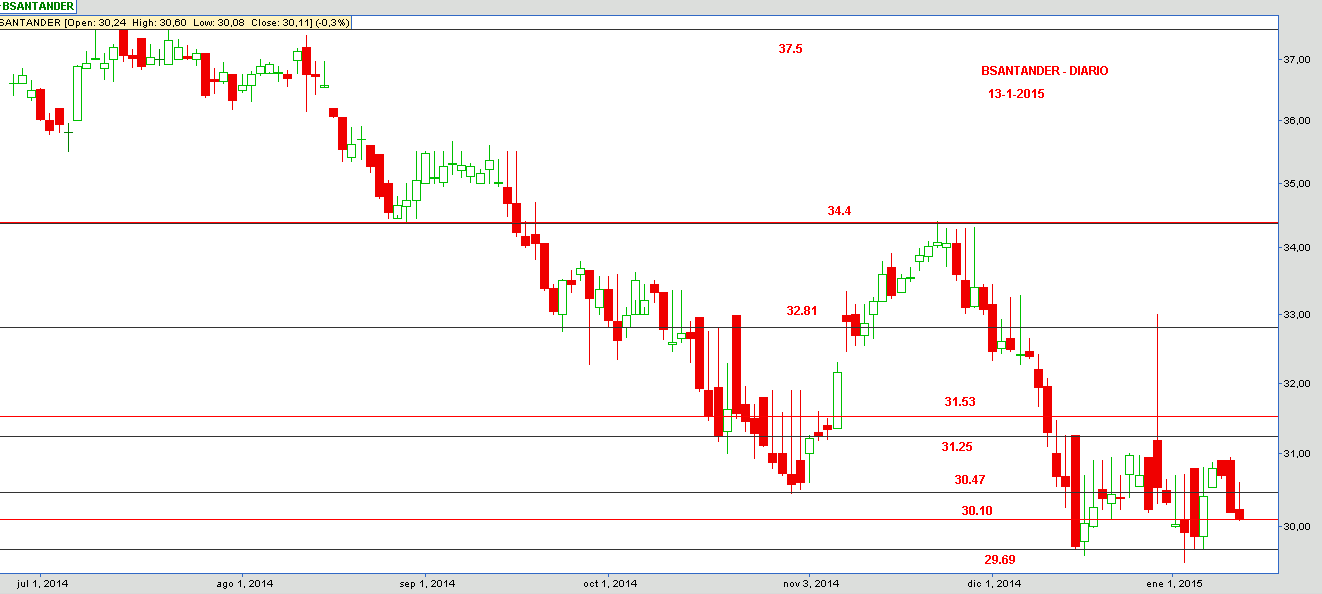

Se adjunta gráfico con niveles de resistencia calculados según octavas musicales.

Niveles de resistencia en Negro fueron calculados a partir del máximo $37,5 ocurrido el 22-07-2014.-

Niveles de resistencia en Rojo fueron calculados a partir del máximo $34,4 ocurrido el 21-11-2014.-

Análisis: Desde el 11-12-2014 se encuentra oscilando entre $29,69 y $31,25. Hoy martes 13 cerró en la resistencia $30.10. Si mañana es mal día podría tocar nuevamente los $29,7.

"Culture is not your friend." Terence McKenna

Desconectado