No estas registrado.

#3571 02-12-14 14:50

- cristhianf

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Gracias estimado, entonces se entendería que lo que pase en los mercados el día de hoy (2 de dic) se vera reflejado en el valor cuota del día 4 de diciembre, independiente de cuando sea publicado...

Desconectado

#3572 02-12-14 16:33

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Y que pasaria si las AFP tiene inversiones en comodities?

Desconectado

#3573 02-12-14 19:56

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Les parece si hacemos un registro donde publiquemos en que fondo está cada uno y por qué...?

Esto puede ser más útil para profundizar los análisis. No se trata de convencer al otro de cambiarse al que uno u otro cree, sino de informarnos más y beneficiar el proceso de aprendizaje de cada uno y sobre todo de los más nuevos.

LISTA:

Jac. Viñals Fondo A (ayer solicité cambio al E) Estimo que se avecina una corrección entre esta semana y la próxima.

Desconectado

#3574 02-12-14 20:20

- Surfo

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimado Jac. Viñals, como estimas que se viene corrección? simple tincada o algún dato que desconocemos? por mi parte sigo RSI simple vía pagina www.Betozamo.cl, que tendencia baje de 50% me cambio al E. no tengo mas que esto para guiarme.

Saludos

Desconectado

#3575 02-12-14 20:49

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estimado Jac. Viñals, como estimas que se viene corrección? simple tincada o algún dato que desconocemos? por mi parte sigo RSI simple vía pagina www.Betozamo.cl, que tendencia baje de 50% me cambio al E. no tengo mas que esto para guiarme.

Saludos

Hola, si te digo que es producto de mis análisis te mentiría, no me da para tanto. Es más que nada una inclinación PERSONAL, conclusión basada en las publicaciones de expertos economistas y analistas que sigo por la web. Como tu sabes no es posible una predicción del 100%, pero estos señores, más mis propios análisis y conclusiones, combinado con mi mayor o menor aversión al riesgo, según corresponda.

Saludos

Desconectado

#3576 02-12-14 21:17

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

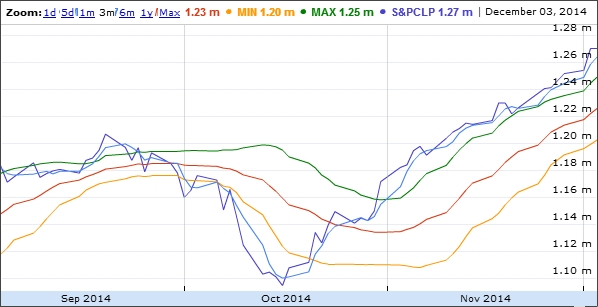

...estimados si a alguien le sirve...la web de Beto tiene 21 indicadores, Bollinger, SMA...y todos ajustables a los periodos q a uno le interese..pero no incorpora como dice el administrador la correlación con el dólar ..ahí hay q usar meta o amibroker o similar para incorporarlo en el análisis...sin embargo, para miradas flash la web de beto no está nada de mal....aunq los análisis de albert y Luis lejos son los más completos q he visto..se agradece la dedicación

dejo un ejemplo de la web de beto

[img]http://fotos.subefotos.com/625aabff3e15 … 320efo.png[img]

slds

pd: un poco más de conceptos http://www.chilebolsa.com/foro/viewtopi … d=2038&p=1

sin track ni gráficos...no hay credibilidad

Desconectado

#3577 02-12-14 21:18

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

...estimados si a alguien le sirve...la web de Beto tiene 21 indicadores, Bollinger, SMA...y todos ajustables a los periodos q a uno le interese..pero no incorpora como dice el administrador la correlación con el dólar ..ahí hay q usar meta o amibroker o similar para incorporarlo en el análisis...sin embargo, para miradas flash la web de beto no está nada de mal....aunq los análisis de albert y Luis lejos son los más completos q he visto..se agradece la dedicación

dejo un ejemplo de la web de beto

slds

pd: un poco más de conceptos http://www.chilebolsa.com/foro/viewtopi

38&p=1

sin track ni gráficos...no hay credibilidad

Desconectado

#3578 03-12-14 09:03

- mad max

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Continuando con la idea de Jac Viñals, personalmente estoy en el Fondo A desde el 03/11/14, evalúo las indicaciones de FyF, los gráficos que publican en el foro y análisis técnico del S&P 500.

Desconectado

#3579 03-12-14 13:32

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

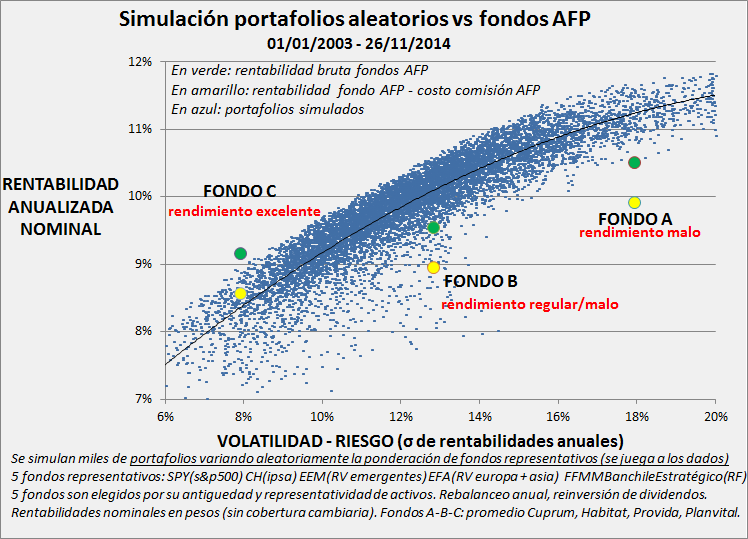

Acabo de terminar un ejercicio de simulación, con el ojetivo de determinar qué tan eficientes han sido los fondos A, B y C de las AFP (fondos q tienen mayor % de renta variable). Como sabemos, los fondos pensiones son portafolios que invierten diversificadamente en distintas clases de activos. Ejercicio: fondo A, B y C vs portafolios aleatorios (simulación histórica)

Utilizando sólo 5 fondos (q representan una diversidad aceptable en clases de activos) se generan los portafolios haciendo variar aleatoriamente la ponderación de c/u de los 5 fondos (la suma siempre es 100%, y anualmente se rebalancean para cumplir con las ponderaciones aleatorias originales):

SPY: RV USA (s&p 500)

CH: RV Chile (ipsa)

EFA: RV europa + asia desarrollada

EEM: RV países emergentes

ffmm Banchile Estratégico: RF Chile (renta fija nacional)

La elección de esos 5 fondos se debe a: 1) tienen suficiente antiguedad 2) tienen gran tamaño 3) representan a diferentes clases de activos (los mismos activos en que invierten los fondos de pensiones, de esa manera se comparan peras con peras). A modo de ejemplo, hoy el fondo A es aproximadamente igual a 23% SPY + 15% CH + 25% EEM + 20% EFA + 17% Banchile Estratégico.

La idea entonces es comparar retorno/riesgo de fondo A-B-C vs portafolios al azar compuestos con principales índices de activos, período 01/01/2003-26/11/2014.

CONCLUSIONES

1) fondo A y B: rotundo fracaso. Excesiva volatilidad para el nivel de rentabilidad que ofrecen. Jugando al azar puedes obtener mejores resultados.

2) fondo C: muy bueno en rentabilidad/riesgo.

3) fondo E: muy bueno en rentabilidad/riesgo. Fondo E no está en este análisis, pero hace poco demostré acá que fondo E le ganaba por paliza a TODOS los ffmm de renta fija nacional.

4) las AFP son mejores administrando renta fija nacional que administrando renta variable

EN RESUMEN

Según desempeño histórico rentabilidad/riesgo, recomiendo usar sólo fondo C y fondo E. Eso es válido tanto para estrategia pasiva como para hacer market timing.

Desconectado

#3580 03-12-14 13:37

- Bartty

- Miembro

- Calificacion : 47

Re: Análisis técnico fondos de pensiones

Estimado,,

El valor que publican las AFPs y la superintendencia de AFP, tiene 2 dias de desfase,,,

por ejemplo lo publicado hoy que aparece como valor cuota al 01.12.14, restandole 2 dias, corresponderia al

jueves 27.11.14, y el valor publicado mañana como dia 02.11.14, sera el valor cuota de los movimientos del dia viernes

28.11.14, que ese fue el dia donde el dolar subio cerca del 1.4%, por lo tanto mañana debiera venir un ajuste importante del fondo A...

eL valor cuota publicado hoy al 01.12.14, con subida del fondo A en 0.4% aprox. se explica por la subida del dolar del jueves 27.11.14, en aprox. 0.33% y la

subida del SP&500 en aprox. un 0.5%....

la subida del fondo A, esta alineado aprox. al promedio de la subida del dolar y el SP&500....

Estimado: Me llama la atención su comentario. Yo estaba convencido que el valor cuota de un día era resultado de lo que pasaba en los mercados el día anterior. Por lo tanto, el valor cuota del día 01 de diciembre (alza del 0.4%) era resultado de lo que pasó el viernes 28 de noviembre (fuerte alza del dólar en 1.4% pero baja de los emergentes en 2%, baja del S&P en 0,25

etc).

Indicaste que el valor cuota del 02 de diciembre venía con fuerte alza (influenciada fuertemente por el dólar) producto de que asumías 2 días de desfase, pero la cuota del 02 de diciembre bajó 0.14. Lo que calza en mayor medida con lo que pasó el lunes, la subida del dólar en 0.56 pero baja de los emergentes en 1.7% y baja del S&P en 0,68. (pesaron más las bajas).

Entonces pregunto a los demás foreros, lo que pasa en los mercados un día se refleja en el valor cuota del día siguiente o subsiguiente ¿?? Gracias ¡¡¡

.

Cuenta 2 - Master Chief/Chef

Desconectado

#3581 03-12-14 13:53

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

A modo de ejemplo, hoy el fondo A es aproximadamente igual a 23% SPY + 15% CH + 25% EEM + 20% EFA + 17% Banchile Estratégico.

error, debería decir:

A modo de ejemplo, hoy el fondo A es aproximadamente igual a 23% SPY + 15% CH + 25% EEM + 15% EFA + 22% Banchile Estratégico

Desconectado

#3582 03-12-14 14:28

- Patal

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

¿Vieron el valor cuota del fondo E en provida?

Ayer estaba a 31.822,89 y hoy aparece a 31.005,90...

Desconectado

#3583 03-12-14 16:20

- Freddy62

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

¿Vieron el valor cuota del fondo E en provida?

Ayer estaba a 31.822,89 y hoy aparece a 31.005,90...

Lo acabo de ver: 31.805,90

Desconectado

#3584 03-12-14 16:25

- mad max

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Albert, hace poco tiempo sus opiniones estaban en sintonía con las cifras publicadas por la asociación de AFP que afirmaba que el multifondo con la mejor rentabilidad histórica era la del Fondo A, con una ganancia equivalente a UF+6,79%, mientras el Fondo E obtenía una renta de UF+4,22% .

De hecho, creo que su recomendación y la de otros insignes foreros, era seguir una estrategia sobreponderando el Fondos A. ¿Qué pasó para que cambiara tan drásticamente su opinión en relación a las virtudes del fondo A? ya que la relación riesgo/retorno es una variable bastante conocida en el mercado cómo para haber gatillado su decisión de abandonar el Fondo A de su cartera de la AFP.

Desconectado

#3585 03-12-14 16:28

- clarksoft

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Patal escribió:¿Vieron el valor cuota del fondo E en provida?

Ayer estaba a 31.822,89 y hoy aparece a 31.005,90...Lo acabo de ver: 31.805,90

Debió ser un error de tipografía por que varía sólo un dígito. ya lo corrigieron.

Desconectado

#3586 03-12-14 16:35

- clarksoft

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

CONCLUSIONES

1) fondo A y B: rotundo fracaso. Excesiva volatilidad para el nivel de rentabilidad que ofrecen. Jugando al azar puedes obtener mejores resultados.

2) fondo C: muy bueno en rentabilidad/riesgo.

3) fondo E: muy bueno en rentabilidad/riesgo. Fondo E no está en este análisis, pero hace poco demostré acá que fondo E le ganaba por paliza a TODOS los ffmm de renta fija nacional.

4) las AFP son mejores administrando renta fija nacional que administrando renta variableEN RESUMEN

Según desempeño histórico rentabilidad/riesgo, recomiendo usar sólo fondo C y fondo E. Eso es válido tanto para estrategia pasiva como para hacer market timing.

Albert, Si esto es así, entonces el AT moriría con esto y categóricamente sería recomendable morir en E de aquí en más.

Si lograras convencer a todo chile que esa es la respuesta, además de matarle el negocio o F&F, y todos se cambiaran al fondo E (me refiero a TODOS) qué coletazos generaría? se volvería el fondo más riesgoso al tener que comprar afuera dado la demanda ascendente hacia este fondo?

Desconectado

#3587 03-12-14 17:07

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

albert escribió:CONCLUSIONES

1) fondo A y B: rotundo fracaso. Excesiva volatilidad para el nivel de rentabilidad que ofrecen. Jugando al azar puedes obtener mejores resultados.

2) fondo C: muy bueno en rentabilidad/riesgo.

3) fondo E: muy bueno en rentabilidad/riesgo. Fondo E no está en este análisis, pero hace poco demostré acá que fondo E le ganaba por paliza a TODOS los ffmm de renta fija nacional.

4) las AFP son mejores administrando renta fija nacional que administrando renta variableEN RESUMEN

Según desempeño histórico rentabilidad/riesgo, recomiendo usar sólo fondo C y fondo E. Eso es válido tanto para estrategia pasiva como para hacer market timing.Albert, Si esto es así, entonces el AT moriría con esto y categóricamente sería recomendable morir en E de aquí en más.

Si lograras convencer a todo chile que esa es la respuesta, además de matarle el negocio o F&F, y todos se cambiaran al fondo E (me refiero a TODOS) qué coletazos generaría? se volvería el fondo más riesgoso al tener que comprar afuera dado la demanda ascendente hacia este fondo?

Lo que estoy diciendo es:

1) la relación retorno/riesgo del fondo A y B es mala historicamente. El fondo A es un poco + rentable que el fondo C, pero con el doble de volatilidad. Comparado con portafolios aleatorios, el fondo C teine mejor desempeño retorno/riesgo

2) puedes hacer market timing C <---> E

3) o puedes hacer estrategia pasiva, por ejemplo: siempre en el fondo C desde los 25 a 50 años, en el fondo E desde 50 hasta jubilar.

Desconectado

#3588 03-12-14 17:40

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

y 1 dato extra a modo de ejemplo

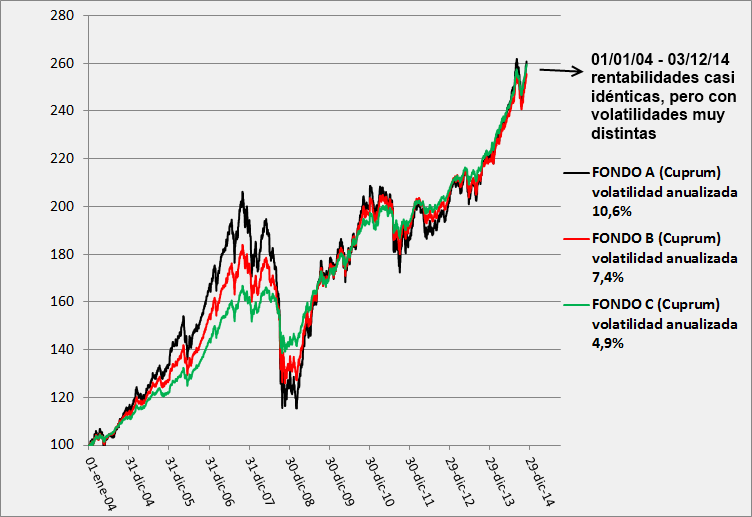

01/01/2004 - 02/12/2014 : Fondo A y C tienen idéntica rentabilidad (verifiquenlo uds mismo con los valores cuotas) ... pero fondo A con el doble de volatilidad q el fondo C....

Desconectado

#3589 03-12-14 20:56

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

Pero para trading activo necesitas la volatilidad. Sin volatilidad el asunto pierde sentido.

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#3590 03-12-14 22:06

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Pero para trading activo necesitas la volatilidad. Sin volatilidad el asunto pierde sentido.

El análisis de los portafolios simulados era sobre todo para la estrategia pasiva.

Ahora, para estrategia activa, si te equivocas en el timing, la volatilidad te juega en contra. Usar C <---> E igual sirve, puede ser una alternativa con una volatilidad más moderada.

Desconectado

#3591 03-12-14 23:14

- mad max

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Pero para trading activo necesitas la volatilidad. Sin volatilidad el asunto pierde sentido.

X2, creo que la conclusión de Albert puede tener cierto asidero en el caso de asumir una estrategia pasiva, ya que en periodos de alta volatilidad se ha demostrado que el fondo E tiene una mejor performance que los fondos expuestos a renta variable. Además, como el portfolio del E está compuesto por activos financieros que se transan en el mercado local, las AFP tienen un mejor timing para ir adecuando la estrategia de inversión del fondo.

Desconectado

#3592 04-12-14 09:34

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Acabo de terminar un ejercicio de simulación, con el ojetivo de determinar qué tan eficientes han sido los fondos A, B y C de las AFP (fondos q tienen mayor % de renta variable). Como sabemos, los fondos pensiones son portafolios que invierten diversificadamente en distintas clases de activos. Ejercicio: fondo A, B y C vs portafolios aleatorios (simulación histórica)

Utilizando sólo 5 fondos (q representan una diversidad aceptable en clases de activos) se generan los portafolios haciendo variar aleatoriamente la ponderación de c/u de los 5 fondos (la suma siempre es 100%, y anualmente se rebalancean para cumplir con las ponderaciones aleatorias originales):

SPY: RV USA (s&p 500)

CH: RV Chile (ipsa)

EFA: RV europa + asia desarrollada

EEM: RV países emergentes

ffmm Banchile Estratégico: RF Chile (renta fija nacional)La elección de esos 5 fondos se debe a: 1) tienen suficiente antiguedad 2) tienen gran tamaño 3) representan a diferentes clases de activos (los mismos activos en que invierten los fondos de pensiones, de esa manera se comparan peras con peras). A modo de ejemplo, hoy el fondo A es aproximadamente igual a 23% SPY + 15% CH + 25% EEM + 20% EFA + 17% Banchile Estratégico.

La idea entonces es comparar retorno/riesgo de fondo A-B-C vs portafolios al azar compuestos con principales índices de activos, período 01/01/2003-26/11/2014.CONCLUSIONES

1) fondo A y B: rotundo fracaso. Excesiva volatilidad para el nivel de rentabilidad que ofrecen. Jugando al azar puedes obtener mejores resultados.

2) fondo C: muy bueno en rentabilidad/riesgo.

3) fondo E: muy bueno en rentabilidad/riesgo. Fondo E no está en este análisis, pero hace poco demostré acá que fondo E le ganaba por paliza a TODOS los ffmm de renta fija nacional.

4) las AFP son mejores administrando renta fija nacional que administrando renta variableEN RESUMEN

Según desempeño histórico rentabilidad/riesgo, recomiendo usar sólo fondo C y fondo E. Eso es válido tanto para estrategia pasiva como para hacer market timing.

Tomando lo que comenta Albert, se me ocurrió hacer una revisión del desempeño de los fondos desde el 2010 al 28 de noviembre del 2014, analicé la variación del valor cuota de los distintos fondos, el promedio de las variaciones diarios, la desviación estandar y el porcentaje de la desviación sobre el promedio (como un indicador de volatilidad) además el % de días con alza y con baja en el valor cuota.

los resultados coinciden con lo que expone albert, en realidad la variación en el valor cuota es muy similar para todos, pero reafirma que para una estrategia pasiva, el fondo C se eleva como una buena opción.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3593 04-12-14 09:59

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3594 04-12-14 11:27

- mad max

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

los resultados coinciden con lo que expone albert, en realidad la variación en el valor cuota es muy similar para todos, pero reafirma que para una estrategia pasiva, el fondo C se eleva como una buena opción.

De los datos que Ud. publica la mejor relación riesgo/retorno para el periodo de análisis la tiene el fondo E, de suerte que bien podría pensarse que una buena estrategia pasiva sería optar por el multifondo menos riesgoso. De hecho, hace un tiempo comenté acá en el foro, un artículo publicado en el mercurio, en que un experto de la fundación chile 21 afirmaba que el fondo de mejor rentabilidad en los últimos 8 años era el fondo E, cuestión que sorprendió a muchos.

Desconectado

#3595 04-12-14 12:37

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

mekaniko escribió:los resultados coinciden con lo que expone albert, en realidad la variación en el valor cuota es muy similar para todos, pero reafirma que para una estrategia pasiva, el fondo C se eleva como una buena opción.

De los datos que Ud. publica la mejor relación riesgo/retorno para el periodo de análisis la tiene el fondo E, de suerte que bien podría pensarse que una buena estrategia pasiva sería optar por el multifondo menos riesgoso. De hecho, hace un tiempo comenté acá en el foro, un artículo publicado en el mercurio, en que un experto de la fundación chile 21 afirmaba que el fondo de mejor rentabilidad en los últimos 8 años era el fondo E, cuestión que sorprendió a muchos.

me referia comparando A y C, pero tienes razón, ahora es un analisis a la rápida, no estan deflactados los valores de rentabilidad, no estan descontadas las comisiones, etc.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3596 04-12-14 13:12

- clusten

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Una duda a albert, considero el efecto dolar en sus analisis?

Saludos

Desconectado

#3597 04-12-14 14:50

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Una duda a albert, considero el efecto dolar en sus analisis?

Saludos

sí, lo consideré

Acá un nuevo gráfico: 01/01/2004 - 03/12/2014 (últimos 11 años)

Fondo A, B y C con rentabilidades practicamente idénticas, pero con volatilidades muy diferentes...

En ese período, ¿qué sentido tiene estar en el fondo A (estrategia pasiva) si estando en el fondo C (estrategia pasiva) la rentabilidad hubiera sido la misma, y a un riesgo mucho menor?

Lo que sucede es que el % destinado a RV de cada fondo no sigue la misma cartera. Por ej: el 80% de RV del fondo A no sigue las mismas ponderaciones que el 40% de la RV del fondo C (en algunos casos se pondera + el IPSA, en otros se pondera + el sp500 o emergentes, etc) . Lo mismo pasa con la RF de cada fondo, y lo mismo pasa con la cobertura cambiaria de cada fondo.

Resultado: fondo A y B, para estrategia pasiva, nicagando lo recomiendo. Históricamente me gusta el C y el E.

Desconectado

#3598 04-12-14 15:45

- elhuasocapitalista

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Les envío análisis del Fondo A y del SP500 (en pesos, utilizado como proxy del fondo A) usando como señal de cambio Bandas de Bollinger (20,1). Ambos gráficos, indican permanecer en el Fondo A.

Desconectado

#3599 04-12-14 16:07

- CRMING

- Expulsado

- Calificacion : 27

Re: Análisis técnico fondos de pensiones

Albert, como comento anteriormente la idea de los cambios de fondo por lo menos yo que muevo mi fondo obligatorio y una suma importante de mi cuenta 2, puedo decir que al cambiarme del A al E en septiembre perdi mucho menos y ahora volvi a entrar al E, y ya voy casi un 5% arriba nuevamente y el fondo E rentando algo como el 1%, de eso se trata este juego, obviamente si dejas tus fondos a largo plazo en el E, le ganaras al A, por la volatilidad que ello conlleva, pero esa volatilidad del A en las subidas es la que tenemos que lograr sacar provecho, de eso se trata esto de ganarle al promedio y poder cambiarnos cuando el mercado de luces por analisis, para mi la referencia mas significativa el SP&500 y dolar, desde el ultimo cambio voy un 5% arriba y un poco mas, y mi alerta de cambio como dije antes son estos 2 indicadores y un stop loss, hacia abajo del 20% de lo ya ganado esto quiere decir que cuando vea caer mi utilidad de 5% al 4%, realizare el cambio de fondo esperando otra ola positiva, lo que hay que considerar es que el cambio en la AFP se demora 4 dias, pero como hay un dia de desfase en lo publicado por la super, finalmente quedas con un par de dias en el limbo,.....

YO AUN SIGO EN EL FONDO A.....pero mirando atentamente el desarrollo diario del mercado, petroleo, dolar, cobre, SP&500....pero como dije anteriormente esto debiera mantenerse hasta fines de año con un rally como lo a sido hasta hoy...

Desconectado

#3600 05-12-14 13:14

- CRMING

- Expulsado

- Calificacion : 27

Re: Análisis técnico fondos de pensiones

Estimados , todo subiendo afuera y el ipsa volando,,,afuera salio buen dato de empleo y aca buen IMACEC, aparte con dolar subiendo ademas, para el dia

lunes el valor cuota debiera seguir el rally positivo....Ojala durante el resto del dia el SP&500, siga subiendo y se contagie del IBEX y el DAX....

IBEX 35 10.900,70 +280,80 +2,64%

S&P 500 Futuros 2.077,45 +5,45 +0,26%

NQ 100 Futuros 4.318,70 +5,20 +0,12%

Dow 30 17.982,50 +82,40 +0,46%

DAX 10.087,12 +235,77 +2,39%

EuroStoxx 50 3.277,38 +86,13 +2,70%

Índice del Dólar 89,32 +0,66 +0,74%

Desconectado