No estas registrado.

#3451 06-11-14 11:29

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

...igual bien...pero se perdería la mística del foro...porque el SII, sernac, Safp serían los clientes N*1 ...creo yo la idea es aprender a hacer un gráfico ya sea desde excel hasta un programa tipo meta y capturar info de valores cuota, tirar líneas, compartir y debatir en buena onda

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#3452 06-11-14 11:54

- nelson

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

pero acuérdate que al principio es gratuito,y si es gratuita que tiene que ver sii,sernac,Safp es solo una recomendación para el que la quera tomar y si después es de muy buenos resultados hay más competencia y punto.

Desconectado

#3453 06-11-14 12:02

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

ok

sin track ni gráficos...no hay credibilidad

Desconectado

#3454 06-11-14 12:06

- mad max

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Ya hay suficientes emprendimientos dedicados al tema de la recomendación de fondos, y como todo buen negocio a veces las sugerencias no tienen una justificación técnica sino que más bien responden a la necesidad de mantener fidelizada a la clientela.

FyF aportó con instalar en la agenda pública la preocupación por la gestión activa de los fondos de pensiones para obtener una mejor rentabilidad, pero hace rato que sus recomendaciones son tardías o a veces incluso erradas.

Los foros son un espacio abierto para debatir, y en el caso de los gráficos y análisis técnicos de fondos de pensiones, cada trader puede tener una interpretación distinta, a pesar de contar con los mismos datos, lo que amerita la continuidad del foro en las mismas condiciones actuales.

Desconectado

#3455 06-11-14 13:11

- nelson

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

demasiado poco innovador,de tu parte yo decía un grupo de los que mas le atinan,creo que no tiene nada de malo cual es el miedo al emprendimiento????????

Desconectado

#3456 06-11-14 13:22

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

yo sigo el sgte razonamiento:

Si buscas asesoría, significa que sabes poco de finanzas y no sabes cómo hacer market timing con fondos de pensiones.

Por lo tanto, si tus conocimientos de finanzas y trading son escasos, entonces ¿cómo puedes evaluar si el servicio de un asesor externo es bueno o malo? Fácilmente ese asesor puede engrupir y vender la pomada, como lo hace FyF.

He visto muchos clientes en twitter y face felicitando a FyF por tener rentabilidad positiva, pero esos clientes ingenuos no consideran el contrafactual: 1) la rentabilidad de quedarse siempre en un mismo fondo o 2) la rentabilidad obtenida tirando simplemente una moneda al azar.

Desconectado

#3457 06-11-14 15:18

- elhuasocapitalista

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

yo sigo el sgte razonamiento:

Si buscas asesoría, significa que sabes poco de finanzas y no sabes cómo hacer market timing con fondos de pensiones.

Por lo tanto, si tus conocimientos de finanzas y trading son escasos, entonces ¿cómo puedes evaluar si el servicio de un asesor externo es bueno o malo? Fácilmente ese asesor puede engrupir y vender la pomada, como lo hace FyF.He visto muchos clientes en twitter y face felicitando a FyF por tener rentabilidad positiva, pero esos clientes ingenuos no consideran el contrafactual: 1) la rentabilidad de quedarse siempre en un mismo fondo o 2) la rentabilidad obtenida tirando simplemente una moneda al azar.

Notable reflexión. Concuerdo plenamente. Además la idea de este foro es educar y dar herramientas para que cada uno fabrique sus propias recomendaciones.

Desconectado

#3458 06-11-14 17:18

- nelson

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

Albert es muy fácil darse cuenta cuando uno gana con un fondo de pensiones ,no seas ingenuo,bastaría ver cuanto rento cada fondo y compararlo con los cambios que se hicieron

Desconectado

#3459 06-11-14 17:27

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

En lo poco q llevo en el foro, lo primero q aprendí es lo irresponsable q seria recomendar a alguien una compra o una venta o un cambio de fondo. La idea es aprender, consultar, leer, revisar post antiguos y lo primero mabejar el ego, la codicia insana, etc. Creo q sugerencia de cambio de fondo no tienen lugar, podria crearse un "track record" donde se posteen los camvios de fondos de los usuarios pero indicando el motivo. Asi q cada uno evalue.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3460 06-11-14 17:31

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Albert es muy fácil darse cuenta cuando uno gana con un fondo de pensiones ,no seas ingenuo,bastaría ver cuanto rento cada fondo y compararlo con los cambios que se hicieron

1) he visto clientes FyF en twitter y facebook reclamando q su rentabilidad últimos 12 meses es menor a todos los fondos A,B,C,D,E (rentabilidad q informa la AFP cuando ejecutas el cambio en la web)

2) FyF le responde a ese cliente "cuando hay distribución de fondos la AFP no puede informar la rentabilidad, por normativa #####. Por lo tanto esas rentabilidades están manipuladas"

3) el cliente ingenuo responde "ahh entiendo, la Super y las AFP los quieren desprestigiar. Pero uds son siempre secos para hacer cambios de fondos, he ganado caleta gracias a uds ![]() ".

".

Desconectado

#3461 06-11-14 17:38

- nelson

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

Albert me parece mucha tu ingenuidad lo traspasas a valores cuota matematica BASICA

Desconectado

#3462 06-11-14 17:40

- sidney

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

la masa es estúpida e influenciable, suena cliché pero es cierto. O como decía mi padre, todos los días se levanta un Spam y espero que hoy día yo no sea ese.

Desconectado

#3463 06-11-14 20:18

- mad max

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

A propósito de no saber cómo hacer market timing con los fondos de pensiones, les dejo un artículo publicado en morningstar en que se afirma simplemente que hacer market-timing saltando de nivel de riesgo entre los distintos fondos de pensiones, perjudica a las rentabilidades a largo plazo, como demuestran los datos.

http://www.morningstar.cl/cl/news/128831/%c2%bfq

A ver que opinan los expertos del foro.

Desconectado

#3464 06-11-14 20:25

- mad max

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Desconectado

#3465 06-11-14 21:22

- nelson

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

en la crisis del 2008 me cambie al fondo e y me fue super bien mientras que los que se quedaron en el fondo perdieron casi un 60 por ciento,por lo tanto eso de cambiarse de fondo sirve y muchísimo sobre todo en las crisis económicas,y tener buen timing,de hecho es super importe

Saludos a todos

Desconectado

#3466 06-11-14 21:23

- nelson

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

en la crisis del 2008 me cambie al fondo e y me fue super bien mientras que los que se quedaron en el fondo perdieron casi un 60 por ciento,por lo tanto eso de cambiarse de fondo sirve y muchísimo sobre todo en las crisis económicas,y tener buen timing,de hecho es super importe

Saludos a todos

los que se quedaron en el fondo a disculpen

Desconectado

#3467 06-11-14 21:30

- EDO

- Expulsado

- Calificacion : -26

Re: Análisis técnico fondos de pensiones

en la crisis del 2008 me cambie al fondo e y me fue super bien mientras que los que se quedaron en el fondo perdieron casi un 60 por ciento,por lo tanto eso de cambiarse de fondo sirve y muchísimo sobre todo en las crisis económicas,y tener buen timing,de hecho es super importe

Saludos a todos

Es que el cambio de fondo esta hecho para timming largos de tiempo....por eso si nuevamente el fondo A cae un 40, 50, 60% seria lo ideal para los que estamos en el fondo E y asi rentabilizar nuestros ahorros...eso.

Comprar Barato........Vender Caro.....

Desconectado

#3468 06-11-14 21:51

- nelson

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

Me cambie al fondo E en la crisis pero después me fui al fondo A y gane todo lo que subió con la recuperación económica,entonces hay que tener buen timmig,sobre todo en las grandes crisis y cuando la señal te indica.

Saludos

Desconectado

#3469 06-11-14 23:13

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

PROPUESTA:

Estimados, propongo que entre TODOS hagamos una especie de ALERTA TEMPRANA de cambios de fondos.

Como sabemos que en estas materias nadie tiene la verdad absoluta y también que después de la guerra todos son generales, nos hagamos un favor.

Como sería esto. Cada uno de nosotros, con nuestras propias estrategias, seamos solidarios y AVISEMOS que estamos considerando un CAMBIO DE FONDOS, argumentar lo que lo motiva el cambio para iniciar el debate.

Obvio que este aviso NO será una SUGERENCIA, pero si una ALERTA TEMPRANA para el resto.

OPINIONES?

Desconectado

#3470 07-11-14 00:14

- Franc

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

PROPUESTA:

Estimados, propongo que entre TODOS hagamos una especie de ALERTA TEMPRANA de cambios de fondos.

Como sabemos que en estas materias nadie tiene la verdad absoluta y también que después de la guerra todos son generales, nos hagamos un favor.

Como sería esto. Cada uno de nosotros, con nuestras propias estrategias, seamos solidarios y AVISEMOS que estamos considerando un CAMBIO DE FONDOS, argumentar lo que lo motiva el cambio para iniciar el debate.

Obvio que este aviso NO será una SUGERENCIA, pero si una ALERTA TEMPRANA para el resto.

OPINIONES?

A mi me parece bien. Creo que hay varios como Luis que ya lo hace.

Saludos

Desconectado

#3471 07-11-14 09:04

- CRMING

- Expulsado

- Calificacion : 27

Re: Análisis técnico fondos de pensiones

Estimados

Yo me cambie del E al A, por estrategia similar a la de Luis, esto fue el dia lunes 03.11.14, ademas mirando siempre el S&P que ya supero el bajon que se pego hace un mes aproximadamente, cuando todos auguraban una caida mucho mas fuerte de los mercados...cambie mi cuenta obligatoria y ademas mi cuenta 2...

Desconectado

#3472 07-11-14 09:07

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Alguien podría postear el último informe del bice con las posiciones de las afp?

Gracias.

Desconectado

#3473 07-11-14 15:23

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

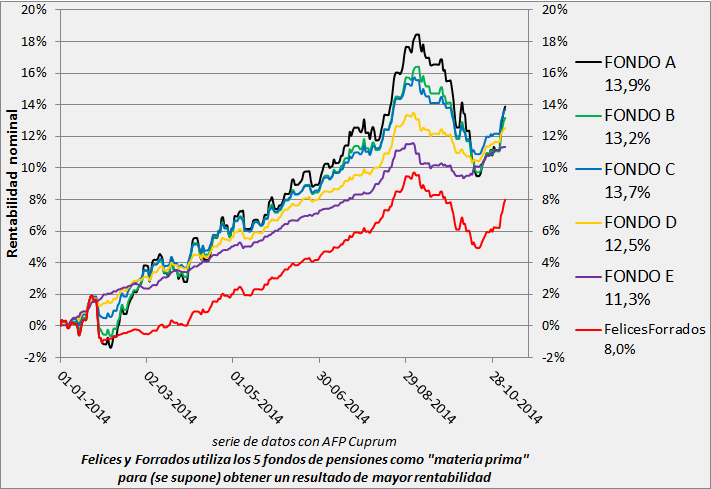

01/01/2014 al 06/11/2014

Así van los fondos de pensiones:

Desconectado

#3474 07-11-14 17:18

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

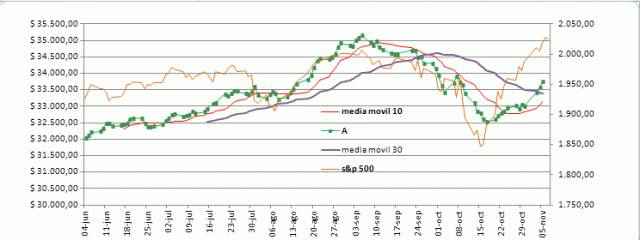

Aca les dejo un ejemplo de gráfico simple con el que realizo el seguimiento. ¿ Que les parece?

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3475 07-11-14 18:41

- elhuasocapitalista

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Aca les dejo un ejemplo de gráfico simple con el que realizo el seguimiento. ¿ Que les parece?

Me parece excelente, por lo simple y claro. Podría agregar, no se si lo haces a sí, que s&p500 y fondo A estén en la misma moneda, ya sea dolares o pesos, para hacerlos comparables y aislar los efectos del tipo de cambio en el gráfico. Otra cosa que hago es que en vez de graficar sólo el fondo A, o el A y el E por separado, utilizo la diferencia entre el A y el E, o una razón entre ellos, lo que me permite tomar decisiones cuando el A efectivamente anda mejor que el E.

Para la discusión, es necesario ponerse de acuerdo en los valores de los parámetros, yo en lo personal utilizo las medias móviles simples (no exponenciales) de 7 y 90 periodos, además del RSI(12,3) y el SSTO(14,3,3). Y utilizo valores diarios, pero aplico mi intuición sin seguir a rajatabla el modelo.

Desconectado

#3476 08-11-14 00:34

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Una consulta.

Los valores de las cuotas son comparables en el transcurso del tiempo o es necesario considerar una correccion que considere la inflacion?

mekaniko escribió:Aca les dejo un ejemplo de gráfico simple con el que realizo el seguimiento. ¿ Que les parece?

Me parece excelente, por lo simple y claro. Podría agregar, no se si lo haces a sí, que s&p500 y fondo A estén en la misma moneda, ya sea dolares o pesos, para hacerlos comparables y aislar los efectos del tipo de cambio en el gráfico. Otra cosa que hago es que en vez de graficar sólo el fondo A, o el A y el E por separado, utilizo la diferencia entre el A y el E, o una razón entre ellos, lo que me permite tomar decisiones cuando el A efectivamente anda mejor que el E.

Para la discusión, es necesario ponerse de acuerdo en los valores de los parámetros, yo en lo personal utilizo las medias móviles simples (no exponenciales) de 7 y 90 periodos, además del RSI(12,3) y el SSTO(14,3,3). Y utilizo valores diarios, pero aplico mi intuición sin seguir a rajatabla el modelo.

Desconectado

#3477 08-11-14 17:53

- Franc

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

01/01/2014 al 06/11/2014

Así van los fondos de pensiones:

http://www.chilebolsa.com/foro/uploads/366_7nov.png

Ojo, no quiero defender a nadie, pero felices y forrados no dice que su estrategia es buscar maximizar la rentabilidad, siempre ha dicho que es para minimizar las perdidas. Que es totalmente distinto.

No me gusta su estrategia, aunque debo reconocer que este año (y por unica y ultima vez) me inscribí en su portal solo para conocer que otros beneficios ofrecian. Debo decir que me decepcionó bastante.

saludos

Desconectado

#3478 10-11-14 08:29

- SinNombre

- Expulsado

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Ojo, no quiero defender a nadie, pero felices y forrados no dice que su estrategia es buscar maximizar la rentabilidad, siempre ha dicho que es para minimizar las perdidas. Que es totalmente distinto.

No me gusta su estrategia, aunque debo reconocer que este año (y por unica y ultima vez) me inscribí en su portal solo para conocer que otros beneficios ofrecian. Debo decir que me decepcionó bastante.

saludos

Si una estrategia sencilla (como la de mantenerse siempre en un fondo) tiene más rentabilidad que f&f entonces podríamos decir que f&f tiene pérdidas no?. Además la pérdida no es solo la diferencia de % en utilidad, si no también los costos que eso implica. (los $12.000 año + el tiempo invertido en revisar los anuncios y cambiarse de fondo).

Desconectado

#3479 10-11-14 08:58

- elhuasocapitalista

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Una consulta.

Los valores de las cuotas son comparables en el transcurso del tiempo o es necesario considerar una correccion que considere la inflacion?elhuasocapitalista escribió:mekaniko escribió:Aca les dejo un ejemplo de gráfico simple con el que realizo el seguimiento. ¿ Que les parece?

Me parece excelente, por lo simple y claro. Podría agregar, no se si lo haces a sí, que s&p500 y fondo A estén en la misma moneda, ya sea dolares o pesos, para hacerlos comparables y aislar los efectos del tipo de cambio en el gráfico. Otra cosa que hago es que en vez de graficar sólo el fondo A, o el A y el E por separado, utilizo la diferencia entre el A y el E, o una razón entre ellos, lo que me permite tomar decisiones cuando el A efectivamente anda mejor que el E.

Para la discusión, es necesario ponerse de acuerdo en los valores de los parámetros, yo en lo personal utilizo las medias móviles simples (no exponenciales) de 7 y 90 periodos, además del RSI(12,3) y el SSTO(14,3,3). Y utilizo valores diarios, pero aplico mi intuición sin seguir a rajatabla el modelo.

Si quieres comparar valores históricos o determinar las rentabilidades reales, necesitas agregar la variación del ipc al modelo. Pero en nuestro caso, que nos interesa comparar el A con el E, no es necesario deflactados para compararlos.

Desconectado

#3480 10-11-14 10:21

- rcastrom

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados una consulta.......... tengo obviamente mis cotizaciones en Hábitat mas dinero ahorrado una cuenta 2 con régimen opcional 57 bis, entonces mi pregunta es a caso puedo obviamente seguir depositando en cuenta 2 y cada 4 meses según la rentabilidad que tenga, poder sacar ese dinero y seguir depositando y solamente sacar las rentabilidades? seria como una inversión cada 4 meses? Gracias !!!

Desconectado