No estas registrado.

#3181 04-09-14 14:55

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Este último tiempo a cualquier sistema de trading le debe haber ido bien, por la sgte razón:

La rentabilidad (nominal) en los últimos 12 meses de todos los fondos de pensiones ha sido muy buena (uno de los mejores momentos de toda su historia)

A 27,7%

B 23,4%

C 21,1%

D 17,6%

E 14,2%

Desconectado

#3182 05-09-14 10:37

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

Albert,

Tus aportes en este tema son muy buenos. Yo no entiendo la descalificación al sistema de AFP de algunos -mayoritariamente enfocada en lo CARO del sistema de capitalización individual. Yo hago el siguiente calculo basico y te pido tus comentarios:

1) Costo de comisiones: % de remuneración Mensual 1,54% (caso Provida el mas caro)

2) Costo de retiros: % 1,25% (provida el mas caro)

De lo anterior:

1) La gente paga 1,54% sobre el monto que entra en las AFP.

Por cobrar ello, las AFP entregan una administración de los fondos. La rentabilidad del servicio es 14% pa (fondo E en 2014; el mas malo en pasados 12 meses)

El aporte Neto para el cotizante, entonces es : 12,27% (1,14/1,0154 -1) anual. Esto lo logra el aportante por entregar parte de su sueldo a terceros (las AFP) para que ellos lo administren. Por favor confirmame si esto es asi

2) Yo coticé en las AFP desde el 82 hasta el 97. Llevo 18 años sin APORTAR al sistema. Mis fondos se han quintuplicado en el tiempo. ¿Que comisión me cobran a mi las AFP por adimistrar mis fondos en 2014 si yo no aporto? Yo creo que CERO. Yo he recibido el beneficio en 2014 de la administración de los fondos del 27% fondo A. Mi costo es que Los fondos no los puedo tocar.

3) Entiendo que cuando me retire, pagaré la comisión de 1,25% (punto 2 arriba)...Lo que me parece bien.

En resumen, lo que yo entiendo es que en 2014 los afiliados (en general) reciben 27% de retorno (fondo A por administración) y debieran pagar 1,54% de comisión (sobre los aportes enterados)...Ello me parece muy BARATO; las AFP entregan 17 unidades de producto por cada 1 unidad cobrada (27% rentabilidad / 1,54% cobro)

¿Estoy correcto?

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#3183 05-09-14 10:46

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Claro en parte, porque estas tomando como referecia solo 1 año ( este ), que ha sido bueno rentabilidad, entonces para tener algo mas real es mejor tener como base un rango mas amplio, quizas el periodo completo laboral.

Las rentabilidades cambian completamente.

Desconectado

#3184 05-09-14 11:18

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

Benjamax...Dices:....para tener algo mas real es mejor tener como base un rango mas amplio, quizas el periodo completo laboral

La rentabilidad: Tras 30 años de existencia,.....una rentabilidad real anual promedio de 9,2% desde sus inicios

Fuente: http://www.economiaynegocios.cl/noticia … p?id=83996

El argumento mio: Cobrar 1,54% de los aportes (el mas caro en 2014)para entregar 9,2% en rentabilidad sobre los fonods,,, por lo menos a mi...me parece Bueno y barato.

Albert : ¿que opinas?

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#3185 05-09-14 11:29

- DanielAhora

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Albert,

Tus aportes en este tema son muy buenos. Yo no entiendo la descalificación al sistema de AFP de algunos -mayoritariamente enfocada en lo CARO del sistema de capitalización individual. Yo hago el siguiente calculo basico y te pido tus comentarios:1) Costo de comisiones: % de remuneración Mensual 1,54% (caso Provida el mas caro)

2) Costo de retiros: % 1,25% (provida el mas caro)De lo anterior:

1) La gente paga 1,54% sobre el monto que entra en las AFP.

Por cobrar ello, las AFP entregan una administración de los fondos. La rentabilidad del servicio es 14% pa (fondo E en 2014; el mas malo en pasados 12 meses)

El aporte Neto para el cotizante, entonces es : 12,27% (1,14/1,0154 -1) anual. Esto lo logra el aportante por entregar parte de su sueldo a terceros (las AFP) para que ellos lo administren. Por favor confirmame si esto es asi2) Yo coticé en las AFP desde el 82 hasta el 97. Llevo 18 años sin APORTAR al sistema. Mis fondos se han quintuplicado en el tiempo. ¿Que comisión me cobran a mi las AFP por adimistrar mis fondos en 2014 si yo no aporto? Yo creo que CERO. Yo he recibido el beneficio en 2014 de la administración de los fondos del 27% fondo A. Mi costo es que Los fondos no los puedo tocar.

3) Entiendo que cuando me retire, pagaré la comisión de 1,25% (punto 2 arriba)...Lo que me parece bien.

En resumen, lo que yo entiendo es que en 2014 los afiliados (en general) reciben 27% de retorno (fondo A por administración) y debieran pagar 1,54% de comisión (sobre los aportes enterados)...Ello me parece muy BARATO; las AFP entregan 17 unidades de producto por cada 1 unidad cobrada (27% rentabilidad / 1,54% cobro)

¿Estoy correcto?

USA-CAL

No, no estas en lo correcto, cuando dices:

1) La gente paga 1,54% sobre el monto que entra en las AFP.

No, la gente paga el 12, 14% aprox. de lo que entra en la AFP, en comisiones.

Porcentaje de Ahorro 10,00%

Seguro de Invalidez y Sobrevivencia 1,15%

Comisión AFP 1,54%

-------------------------------------------------------

12,69%

De este descuento (o sea de este 100%), el 12,14% va directo a los bolsillos de las AFP, por lo menos en tu caso, que estas en Provida.

(1,54% es el 12,14% del 12,69%)

En general, del 100% de descuento para item pensión, de todos los trabajadores de este paìs que están en una AFP, el 12,14% aprox. se va directo a las AFP.

Yo creo que es mucho.

Desconectado

#3186 05-09-14 11:36

- Whiteboard

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

USA-CAL escribió:Albert,

Tus aportes en este tema son muy buenos. Yo no entiendo la descalificación al sistema de AFP de algunos -mayoritariamente enfocada en lo CARO del sistema de capitalización individual. Yo hago el siguiente calculo basico y te pido tus comentarios:1) Costo de comisiones: % de remuneración Mensual 1,54% (caso Provida el mas caro)

2) Costo de retiros: % 1,25% (provida el mas caro)De lo anterior:

1) La gente paga 1,54% sobre el monto que entra en las AFP.

Por cobrar ello, las AFP entregan una administración de los fondos. La rentabilidad del servicio es 14% pa (fondo E en 2014; el mas malo en pasados 12 meses)

El aporte Neto para el cotizante, entonces es : 12,27% (1,14/1,0154 -1) anual. Esto lo logra el aportante por entregar parte de su sueldo a terceros (las AFP) para que ellos lo administren. Por favor confirmame si esto es asi2) Yo coticé en las AFP desde el 82 hasta el 97. Llevo 18 años sin APORTAR al sistema. Mis fondos se han quintuplicado en el tiempo. ¿Que comisión me cobran a mi las AFP por adimistrar mis fondos en 2014 si yo no aporto? Yo creo que CERO. Yo he recibido el beneficio en 2014 de la administración de los fondos del 27% fondo A. Mi costo es que Los fondos no los puedo tocar.

3) Entiendo que cuando me retire, pagaré la comisión de 1,25% (punto 2 arriba)...Lo que me parece bien.

En resumen, lo que yo entiendo es que en 2014 los afiliados (en general) reciben 27% de retorno (fondo A por administración) y debieran pagar 1,54% de comisión (sobre los aportes enterados)...Ello me parece muy BARATO; las AFP entregan 17 unidades de producto por cada 1 unidad cobrada (27% rentabilidad / 1,54% cobro)

¿Estoy correcto?

USA-CAL

No, no estas en lo correcto, cuando dices:

1) La gente paga 1,54% sobre el monto que entra en las AFP.

No, la gente paga el 12, 14% aprox. de lo que entra en la AFP, en comisiones.

Porcentaje de Ahorro 10,00%

Seguro de Invalidez y Sobrevivencia 1,15%

Comisión AFP 1,54%

-------------------------------------------------------

12,69%De este descuento (o sea de este 100%), el 12,14% va directo a los bolsillos de las AFP, por lo menos en tu caso, que estas en Provida.

(1,54% es el 12,14% del 12,69%)

En general, del 100% de descuento para item pensión, de todos los trabajadores de este paìs que están en una AFP, el 12,14% aprox. se va directo a las AFP.

Yo creo que es mucho.

Ojo, para este ejemplo el 1,54% es la comisión única por administrarte esa cotización por 30 años

Para comparar peras con peras, los fondos mutuos descuentan su tajada del valor cuota, todos los días aunque gane o pierda el fondo, igual te dan, el cobro es diario, y si la plata en un Fondo mutuo estuvo 30 años, creeme que esa tajadita fue muuuucho mas que el 1,54% (sin considerar la comisión de salida o de entrada del fondo mutuo, que a largo plazo siempre es 0%)

"Si los mercados fueran eficientes, yo estaría pidiendo caridad en la calle" Warren Buffet

Desconectado

#3187 05-09-14 11:38

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

Danielahora: Interesante. Creo que estas equivocado. Si tu tubieras razón, dado que rentabilidad de fonods es 9,2% en 30 años...y AFps (segun tu) cobran 12,69%...la rentabilidad neta para el cotizante seria NEGATIVA cada año (Comisiones > Rentabilidad)....

En mi caso concreto dado que yo llevo 15 años sin enterar fondos a las AFP... y dado que Comisiones > Rentabilidad (lo que implicitamente seria un ROBO ...o sea, yo me veo forzado por ley a meter plata a un servicio que el costo es superior al beneficio ??????)...mis fondos en estos 15 años debieran haber bajado. ??

Ello_ en mi caso - no ha sucedido. Mis fondos han retornado 27% y yo no pago Nada.

Yo creo que Tu estas confudiendo Porcentaje de ahorro (10%) con COSTO. El Porcentaje de ahorro es lo que quitan de tu sueldo y te lo ponen en tu cuenta de ahorro. Ello no es un costo, es una transferencia desde una cuenta tuya (sueldo) a una cuenta Tuya de ahorro (la AFP donde los fondos son tuyos no de la administradora).

Lo unico que te cobra la AFP es el 1,54% por administrar tus AHORROS y por ello te entrega un RETORNO del 9,2% (que es el servicio de la AFP)

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#3188 05-09-14 11:55

- DanielAhora

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

DanielAhora escribió:USA-CAL escribió:Albert,

Tus aportes en este tema son muy buenos. Yo no entiendo la descalificación al sistema de AFP de algunos -mayoritariamente enfocada en lo CARO del sistema de capitalización individual. Yo hago el siguiente calculo basico y te pido tus comentarios:1) Costo de comisiones: % de remuneración Mensual 1,54% (caso Provida el mas caro)

2) Costo de retiros: % 1,25% (provida el mas caro)De lo anterior:

1) La gente paga 1,54% sobre el monto que entra en las AFP.

Por cobrar ello, las AFP entregan una administración de los fondos. La rentabilidad del servicio es 14% pa (fondo E en 2014; el mas malo en pasados 12 meses)

El aporte Neto para el cotizante, entonces es : 12,27% (1,14/1,0154 -1) anual. Esto lo logra el aportante por entregar parte de su sueldo a terceros (las AFP) para que ellos lo administren. Por favor confirmame si esto es asi2) Yo coticé en las AFP desde el 82 hasta el 97. Llevo 18 años sin APORTAR al sistema. Mis fondos se han quintuplicado en el tiempo. ¿Que comisión me cobran a mi las AFP por adimistrar mis fondos en 2014 si yo no aporto? Yo creo que CERO. Yo he recibido el beneficio en 2014 de la administración de los fondos del 27% fondo A. Mi costo es que Los fondos no los puedo tocar.

3) Entiendo que cuando me retire, pagaré la comisión de 1,25% (punto 2 arriba)...Lo que me parece bien.

En resumen, lo que yo entiendo es que en 2014 los afiliados (en general) reciben 27% de retorno (fondo A por administración) y debieran pagar 1,54% de comisión (sobre los aportes enterados)...Ello me parece muy BARATO; las AFP entregan 17 unidades de producto por cada 1 unidad cobrada (27% rentabilidad / 1,54% cobro)

¿Estoy correcto?

USA-CAL

No, no estas en lo correcto, cuando dices:

1) La gente paga 1,54% sobre el monto que entra en las AFP.

No, la gente paga el 12, 14% aprox. de lo que entra en la AFP, en comisiones.

Porcentaje de Ahorro 10,00%

Seguro de Invalidez y Sobrevivencia 1,15%

Comisión AFP 1,54%

-------------------------------------------------------

12,69%De este descuento (o sea de este 100%), el 12,14% va directo a los bolsillos de las AFP, por lo menos en tu caso, que estas en Provida.

(1,54% es el 12,14% del 12,69%)

En general, del 100% de descuento para item pensión, de todos los trabajadores de este paìs que están en una AFP, el 12,14% aprox. se va directo a las AFP.

Yo creo que es mucho.

Ojo, para este ejemplo el 1,54% es la comisión única por administrarte esa cotización por 30 años

Para comparar peras con peras, los fondos mutuos descuentan su tajada del valor cuota, todos los días aunque gane o pierda el fondo, igual te dan, el cobro es diario, y si la plata en un Fondo mutuo estuvo 30 años, creeme que esa tajadita fue muuuucho mas que el 1,54% (sin considerar la comisión de salida o de entrada del fondo mutuo, que a largo plazo siempre es 0%)

Si, los fondos mutuos son caros (nunca tomaría uno), pero es un instrumento voluntario.

O sea hay que ser gil, para tomar uno.

Pero el descuento de AFP es obligatorio, o sea fijo, seguro.

Por lo mismo no son comparables, puesto que uno es obligatorio (pera) y el otro voluntario(manzana).

Entonces la comparación no es válida, habría que comparar con otro instrumento que fuese obligatorio.

Desconectado

#3189 05-09-14 12:09

- DanielAhora

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Danielahora: Interesante. Creo que estas equivocado. Si tu tubieras razón, dado que rentabilidad de fonods es 9,2% en 30 años...y AFps (segun tu) cobran 12,69%...la rentabilidad neta para el cotizante seria NEGATIVA cada año (Comisiones > Rentabilidad)....

En mi caso concreto dado que yo llevo 15 años sin enterar fondos a las AFP... y dado que Comisiones > Rentabilidad (lo que implicitamente seria un ROBO ...o sea, yo me veo forzado por ley a meter plata a un servicio que el costo es superior al beneficio ??????)...mis fondos en estos 15 años debieran haber bajado. ??

Ello_ en mi caso - no ha sucedido. Mis fondos han retornado 27% y yo no pago Nada.

Yo creo que Tu estas confudiendo Porcentaje de ahorro (10%) con COSTO. El Porcentaje de ahorro es lo que quitan de tu sueldo y te lo ponen en tu cuenta de ahorro. Ello no es un costo, es una transferencia desde una cuenta tuya (sueldo) a una cuenta Tuya de ahorro (la AFP donde los fondos son tuyos no de la administradora).

Lo unico que te cobra la AFP es el 1,54% por administrar tus AHORROS y por ello te entrega un RETORNO del 9,2% (que es el servicio de la AFP)

USA-CAL

Solo intenté aclarar la afirmación :

1) La gente paga 1,54% sobre el monto que entra en las AFP.

Que reitero esta equivocada.

Desconectado

#3190 05-09-14 14:01

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Benjamax...Dices:....para tener algo mas real es mejor tener como base un rango mas amplio, quizas el periodo completo laboral

La rentabilidad: Tras 30 años de existencia,.....una rentabilidad real anual promedio de 9,2% desde sus inicios

Fuente: http://www.economiaynegocios.cl/noticia … p?id=83996El argumento mio: Cobrar 1,54% de los aportes (el mas caro en 2014)para entregar 9,2% en rentabilidad sobre los fonods,,, por lo menos a mi...me parece Bueno y barato.

Albert : ¿que opinas?

USA-CAL

Bueno esas son las tipicas notas de los periodistas que copiaron de alguna parte, quizas de los datos de la super. Que como ya sabemos leyendo lo que albert propone difiere de la realidad.

Ese 9% no es tal, y no considera el costo de administracion de esos fondos anuales ( 0,67% anual ).

De acuerdo al estudio http://mitorentabilidad.blogspot.com/ , las rentabilidades estan entre UF+3% a UF+6% anual cifras bastantes lejanas de los que se nos quiere mostrar y lo que usted quiere mostrar parcialmente tomando un año en particular.

Ahora mi primera respuesta hacia referencia al corto periodo que analizabas para sacar conclusiones que no son reales, nada mas.

Creo que lo segundo ( rentabilidad de 9% anual que pregona ), tampoco corresponde.

Ahora que pasa si tomamos como referencia el mes mas malo de estos años y hacemos el mismo calculo que hiciste con este 2014 diremos que esta CARO?, por eso no conveniente hacer este tipo de calculo analizando solo 1 mes en particular.

Desconectado

#3191 05-09-14 14:27

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

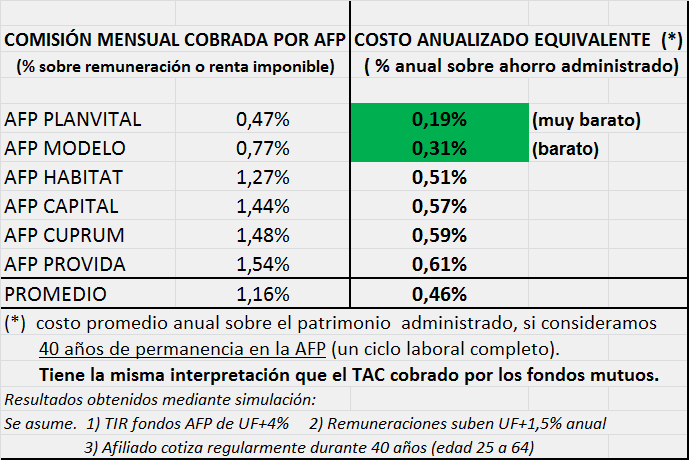

1.- Todos los fondos mutuos cobran un costo total anualizado, q se descuenta directamente del valor cuota. Es decir, el costo anual es proporcional al total del ahorro administrado . SI tu ahorro son 100 palos y el fondo mutuo te cobra TAC de 2%, significa que pagas de comisión anual aprox. de 2 palos. Repito, esos 2 palos se descuentan automaticamente en el valor cuota, no te das ni cuenta, pero te lo cobran.

2.- En la AFP no sucede lo mismo.

Comisión se paga aparte, directamente a la AFP, y por tanto NO se descuenta en el valor cuota.

Comisión se paga sobre ahorro ingresado (% sobre remuneracion imponible), y NO sobre ahorro administrado.

Si pagas una comisión ( supongamos Cuprum 1,48%) por la cotizacion que hiciste hoy, y te jubilas en 20 años más, significa que:

a) cálculo errado: comision 1,48%, y cotizo 10% => me cobran 1,48/10 = 14,8% de comisión! Un robo! Falso.

b) cálculo correcto: ese 14,8% de comisión se paga una única vez y servirá para la administración (de esa cotizacion en particular) por los proximos 20 años (hasta que te jubiles).

Generalizando, si cotizas por 40 años (25-65) y para simplificar supongamos cotizaciones anuales:

tu primera comisión pagada (año 1) te servirá para la administración (de esa cotización) por 40 años. Ese costo de 14,8% se diluye en 40 años.

tu segunda comisión pagada (año 2) te servirá para la administración (de esa cotización) por 39 años. Ese 14,8% se diluye en 39 años.

tu tercera comisión pagada (año 3) te servirá para la administración (de esa cotización) por 38 años. Ese 14,8% se diluye en 38 años.

etc etc etc

Haciendo supuestos razonables, y calculando comisiones pagada esos 40 años, puedo convertir ese costo AFP sobre remuneración imponible, a un equivalente costo anualizado sobre ahorro administrado (TAC, como lo hacen los fondos mutuos).

La conclusión es que el costo comisión de AFP es mucho más barato que un fondo mutuo.

TAC AFP hoy: 0,46% anual

TAC fondos mutuos: hay miles en Chile, pero cobran en general desde 0,5% hasta 6%!

El TAC se puede entender con un ejemplo (bastante simplificado):

Si tienes 100 palos de ahorro, el fondo invierte en activos, esos activos rentan en un año 6%.

Si te cobran TAC de 6% (algunos fondos mutuos descarados), tu rentabilidad sería 0%, puesto q el costo TAC se comería toda la rentabilidad.

Desconectado

#3192 05-09-14 14:33

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Un dato final:

El TAC histórico de las AFP es de 0.67% (promedio comisiones del pasado)

El TAC hoy de las AFP es de 0,46% (el costo ha bajado estos ultimos 4 años producto de las licitaciones de cartera)

Cada año el TAC es distinto, pero a largo plazo deberia alinearse con esa estimación que hago de 0,46% hoy.

Desconectado

#3193 05-09-14 18:58

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

albert: Felicitaciones...Cerraste el punto.....muy bien

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#3194 05-09-14 21:46

- matrxjuan

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

estimados felicitaciones por sus analisis

que dicen respecto a seguir en o dejar el fondo A

Desconectado

#3195 06-09-14 01:26

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Danielahora: Interesante. Creo que estas equivocado. Si tu tubieras razón, dado que rentabilidad de fonods es 9,2% en 30 años...y AFps (segun tu) cobran 12,69%...la rentabilidad neta para el cotizante seria NEGATIVA cada año (Comisiones > Rentabilidad)....

En mi caso concreto dado que yo llevo 15 años sin enterar fondos a las AFP... y dado que Comisiones > Rentabilidad (lo que implicitamente seria un ROBO ...o sea, yo me veo forzado por ley a meter plata a un servicio que el costo es superior al beneficio ??????)...mis fondos en estos 15 años debieran haber bajado. ??

Ello_ en mi caso - no ha sucedido. Mis fondos han retornado 27% y yo no pago Nada.

Yo creo que Tu estas confudiendo Porcentaje de ahorro (10%) con COSTO. El Porcentaje de ahorro es lo que quitan de tu sueldo y te lo ponen en tu cuenta de ahorro. Ello no es un costo, es una transferencia desde una cuenta tuya (sueldo) a una cuenta Tuya de ahorro (la AFP donde los fondos son tuyos no de la administradora).

Lo unico que te cobra la AFP es el 1,54% por administrar tus AHORROS y por ello te entrega un RETORNO del 9,2% (que es el servicio de la AFP)

USA-CAL

Hola USA, veo que estas mas o menos en las mismas condiciones en las que estoy yo con mi AFP. Esto, en el sentido que llevo 9 años sin cotizar, por lo que durante todos estos años mi AFP no me puede cobrar comisiones. También he obtenido muy buena rentabilidad producto de que desde 2002 que hago cambios de fondos, con muy buenos resultados.

Mi intención es jubilarme anticipado, pero la AFP hace unos calculos muy truchos a mi modo de ver. Sabes como hacer los calculos para jubilación anticipada? necesito saber si al llegar mi Remuneración Promedio a $0 (cero pesos) ya estoy en condiciones de presentar mi solicitud de jubilación anticipada.

Saludos

Desconectado

#3196 06-09-14 02:39

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Alguien entendido en Jubilaciones, me puede ayudar con este ejercicio?

Dentro de 13 meses mi Remuneración Promedio será de $0 (cero pesos). Por lo que entiendo, solo necesito el 70% de la Remuneración Promedio y un 80% del PMAS para poder jubilarme sin ser rechazada la solicitud.

Ahora, presentada la misma consulta pero de otro modo:

SI el simulador de la Super de AFP arroja una jubilación apróx. de $277.000 para jubilar en 2015, cuanto CAPITAL se necesita en la cuenta de ahorros individual, para poder jubilar con los mismos $277.000 en Enero de 2015, considerando una Remuneración Promedio de $0 (cero pesos) a esa fecha y que además se cumple con el 80% del PMAS.

Espero me puedan ayudar y que el ejercicio no les quite mucho tiempo.

Gracias

Desconectado

#3197 06-09-14 16:01

- Luis

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Estimados: Gráfico Habitat Fondo A con el valor cuota publicado este viernes por la Super, mas 2 días estimación.

Seguimos en Fondo A. Seguimos atentos a lo que pase con el USDCLP durante los próximos días.

Twitter @ninyaafp

Desconectado

#3198 08-09-14 10:02

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

Jac.Viñals:

Dices: Mi intención es jubilarme anticipado, pero las AFP.....

Olvidate de lo que hagan las AFP...Solo piensa en que te conviene a ti..... Piensa que si te hubieras jubilado hace 12 meses, tendrias 27% de menos plata. Ese 27% de plata sobre el stock lo repartes en los años de vida estimado que te quedan y te aseguro que la desición de estar adentro y no jubilado hubiera sido la correcta.

Ahora, la desición a tomar es si quedarme otro año marginal mas. Ello tiene el beneficio de POTENCIALMENTE aumentar el stock en otros 27% (una fortuna) y perder una año de usufructo de los dineros....

En mi caso, yo no espero NADA de esa plata, y pienso en dajr los fondos adentro hasta los ultimos dias (total son hereditables por mis hijos)si los retornos se mantienen sobre el 10% PA.

El efecto compuesto de los intereses, en cada año marginal, es EXPLOSIVO. Y las AFP no me cobran NADA ya que no aporto desde hace 15 años.

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#3199 08-09-14 12:08

- Traro

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados

Tal vez se trato este tema, sin embargo si alguien tiene claridad favor compartir opiniones. La pregunta es, que hace la AFP con los dividendos que recibe de parte de las empresas en donde puso nuestros fondos?

Por ejemplo: Un particular (privado) tiene acciones en Copec (1.000 acciones) y esta empresa reparte utilidades 1 vez al año, correspondiente a $ 100 por acción, el particular recibirá $ 100.000 como dividendos (cifras para el ejemplo). Suponiendo que la AFP tenga 10 millones de acciones, entonces recibiría en dividendos $1.000.000.000 que hace con estos ingresos. Se queda en su bolsillo o lo reparte con los afiliados.

Agradecido de antemano

Desconectado

#3200 08-09-14 12:32

- Nagual

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Estimado Albert totalmente de acuerdo en lo que planteas, aqui han tratado de demonizar las AFP y sin ser una estrella , es bastante mejor que el sistema anterior de reparto, solo hay que ver lo que ganan lo jubilados del sistema antiguo, aparte que lo que imponian (descuento) era mucho mas sobretodo los de empart, ademas que el antiguo seguro social colapso y lo cambiaron por el inp, ya que los dineros en la forma que se repartian, estaban dejando sin dinero al chanchito...

Usa Cal, tambien de acuerdo en lo que planteas, salvo en lo de la jubilacion, ya que depende de la vision que se tenga, la tuya es valida, ya que tienes de donde obtener money (lo asumo por tus palabras) pero hay otros que prefieren asegurar las lucas, ya que no tienen nada fijo mensual, ahora en este caso, para mi a ojos cerrados renta vitalicia, partes con menos y se reajusta mensual... no como los retiros programados (salvo en este año especial por las rentabilidades).

Estimado jviñals, en los simuladores te deja agregar valores al ahorro y ahi vas jugando con eso, vas a saber lo que te falta, en todo caso los simuladores juegan con rentas anuales del 6 a 10% depende del fondo, y este año hasta el momento ha sido mas...aparte que no dices si jubilaras por edad o anticipadamente...

Aparte como dice Albert, hay que tener mucho ojo con los fondos mutuos, ya que lo que cobran facil ronda el 5% y no lo publican mucho, publican las rentabilidades... yo hace mucho tiempo le hice la cruz a los FM, prefiero las acciones y si quiero estar mas tranquilo en epocas turbulentas, me voy con las acciones divinderas, algunas me han rentado mas del 10% en unos pocos meses....

Desconectado

#3201 08-09-14 12:41

- Nagual

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Traro

Eso lo explico Albert algunos post atras, busca en la pagina 160.

Desconectado

#3202 08-09-14 16:52

- Bartty

- Miembro

- Calificacion : 47

Re: Análisis técnico fondos de pensiones

Estimados, se suponía que el fondo E era para "resguardarse". Alguien me puede explicar que pasó con el valor cuota publicada hoy (05/09)? Si el Banco Central baja la tasa nuevamente se debería recuperar ?? O lo que pasó con la cuota es producto de que a lo mejor no hay baja de tasa ? Gracias ¡¡¡

.

Cuenta 2 - Master Chief/Chef

Desconectado

#3203 08-09-14 21:00

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Estimados, se suponía que el fondo E era para "resguardarse". Alguien me puede explicar que pasó con el valor cuota publicada hoy (05/09)? Si el Banco Central baja la tasa nuevamente se debería recuperar ?? O lo que pasó con la cuota es producto de que a lo mejor no hay baja de tasa ? Gracias ¡¡¡

Que el fondo E tenga menor volatilidad, no significa que tenga volatilidad 0%.

Hoy 8% del fondo E está invertido en el extranjero (RF en dólar y RV en dólar). Recordar que debido a la masificacion de FyF, la Super flexibilizó el fondo E, pudiendo invertir ahora hasta 10% en mercados extranjeros.

Por lo tanto una parte de la volatilidad del fondo E es explicada por la volatilidad de RV y RF del extranjero, y del tipo de cambio.

Desconectado

#3204 08-09-14 22:27

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Jac.Viñals:

Dices: Mi intención es jubilarme anticipado, pero las AFP.....

Olvidate de lo que hagan las AFP...Solo piensa en que te conviene a ti..... Piensa que si te hubieras jubilado hace 12 meses, tendrias 27% de menos plata. Ese 27% de plata sobre el stock lo repartes en los años de vida estimado que te quedan y te aseguro que la desición de estar adentro y no jubilado hubiera sido la correcta.

Ahora, la desición a tomar es si quedarme otro año marginal mas. Ello tiene el beneficio de POTENCIALMENTE aumentar el stock en otros 27% (una fortuna) y perder una año de usufructo de los dineros....

En mi caso, yo no espero NADA de esa plata, y pienso en dajr los fondos adentro hasta los ultimos dias (total son hereditables por mis hijos)si los retornos se mantienen sobre el 10% PA.

El efecto compuesto de los intereses, en cada año marginal, es EXPLOSIVO. Y las AFP no me cobran NADA ya que no aporto desde hace 15 años.USA-CAL

Esta bien lo que dices, aunque la decisión de jubilar anticipado lo tengo muy bien pensado con todos los pro y los contra, de acuerdo a mi realidad.

En cuanto al 27% menos, en caso de jubilar 12 meses atras, me parece que no afecta, ya que entiendo que independiente de jubilar o no, uno de igua l forma puede seguir moviendose de un fondo a otro (A- E y E-A), por lo que la posible rentabilidad futura no se ve afectada. Solo despues de los 55 años me limitan hasta en fondo B.

Saludos

Desconectado

#3205 09-09-14 08:20

- clusten

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Esta bien lo que dices, aunque la decisión de jubilar anticipado lo tengo muy bien pensado con todos los pro y los contra, de acuerdo a mi realidad.

En cuanto al 27% menos, en caso de jubilar 12 meses atras, me parece que no afecta, ya que entiendo que independiente de jubilar o no, uno de igua l forma puede seguir moviendose de un fondo a otro (A- E y E-A), por lo que la posible rentabilidad futura no se ve afectada. Solo despues de los 55 años me limitan hasta en fondo B.Saludos

No es tan asi. El limite de los 55 años aplica para afiliados no pensionados.

Una vez que pasas a ser pensionado, solo te puedes mover en los fondos C-D-E. No establece que haya limite de edad inferior o superior:

http://www.safp.cl/portal/orientacion/5 … -2838.html

Desconectado

#3206 09-09-14 09:42

- Juano

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Efectivamente se puede mover en los fondos C-D-E solo los Fondos resultantes de la cotizacion obligatoria al estar Jubilado pero todos los demás fondos como resultantes de APV,Dépositos convenidos,etc se pueden mover librementes desde el A al E sin restricciones.

Desconectado

#3207 09-09-14 13:27

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

Estimados, se suponía que el fondo E era para "resguardarse". Alguien me puede explicar que pasó con el valor cuota publicada hoy (05/09)? Si el Banco Central baja la tasa nuevamente se debería recuperar ?? O lo que pasó con la cuota es producto de que a lo mejor no hay baja de tasa ? Gracias ¡¡¡

...buena pregunta...se dio un buen bajón..quien sabe del tema?

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#3208 09-09-14 13:27

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Lo comenté anteriormente, sobre la anormal rentabilidad del fondo E, y su aumento en volatilidad.

3/sept a 8/sept: Fondo E cae 1,15% en 5 días. Fondo E es sinónimo de menos volatilidad, pero no es sinónimo de refugio (o cash), para los que hacen market timing.

Desconectado

#3209 09-09-14 14:20

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Lo comenté anteriormente, sobre la anormal rentabilidad del fondo E, y su aumento en volatilidad.

3/sept a 8/sept: Fondo E cae 1,15% en 5 días. Fondo E es sinónimo de menos volatilidad, pero no es sinónimo de refugio (o cash), para los que hacen market timing.

Lo que me extraña, es la brusca caida del fondo E en estos 3 días. No habia visto nunca algo así en el fondo E y me sorprende. Se supone que es el fondo más seguro, no digo que no deba bajar, pero jamás en esos porcentajes tan exagerados. De hecho, la baja del E superó considerablemente las del fondo A. Ahora, como se "RESGUARDA" una persona? - Si el fondo E ya no es el de "menos riesgo" cómo hacemos aquellos que cambiamos de fondos entre el A y el E para asegurar rentabilidad?

En mi opinión el fondo E es "sinónimo de refugio", o al menos lo era.

Saludos

Desconectado

#3210 09-09-14 16:01

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

O lo otro que puede pasar es que se vanga un terrible baja del A y esten dando los tiempos para poder cambiarse..

Puede ser?

albert escribió:Lo comenté anteriormente, sobre la anormal rentabilidad del fondo E, y su aumento en volatilidad.

3/sept a 8/sept: Fondo E cae 1,15% en 5 días. Fondo E es sinónimo de menos volatilidad, pero no es sinónimo de refugio (o cash), para los que hacen market timing.

Lo que me extraña, es la brusca caida del fondo E en estos 3 días. No habia visto nunca algo así en el fondo E y me sorprende. Se supone que es el fondo más seguro, no digo que no deba bajar, pero jamás en esos porcentajes tan exagerados. De hecho, la baja del E superó considerablemente las del fondo A. Ahora, como se "RESGUARDA" una persona? - Si el fondo E ya no es el de "menos riesgo" cómo hacemos aquellos que cambiamos de fondos entre el A y el E para asegurar rentabilidad?

En mi opinión el fondo E es "sinónimo de refugio", o al menos lo era.

Saludos

Desconectado