No estas registrado.

#3151 21-08-14 20:33

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Entre los Gringos y el Dólar están tirando con mucha fuerza el valor cuota para arriba!!!! Así que tranqui en el Fondo A y pagando 0,47%.

Solo faltaría el impulso del mercado nacional que está muy malo, las excelentes retornos de nuestros fondos de pensiones se contraponen al nudo en la garganta por la lucas puestas en acciones!!!

Parece que los f&f se mantienen en el Fondo E !!! Más que lamentable, terrible sería se así fuera!!!

Desconectado

#3152 21-08-14 23:43

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Entre los Gringos y el Dólar están tirando con mucha fuerza el valor cuota para arriba!!!! Así que tranqui en el Fondo A y pagando 0,47%.

Solo faltaría el impulso del mercado nacional que está muy malo, las excelentes retornos de nuestros fondos de pensiones se contraponen al nudo en la garganta por la lucas puestas en acciones!!!

Parece que los f&f se mantienen en el Fondo E !!! Más que lamentable, terrible sería se así fuera!!!

Entiendo que F&F dio instrucciones antes de ayer A 50% y E 50%.

Asia parece que va bien hasta el momento, pensado el lo que pueda pasar mañana en el resto de las bolsas.

Desconectado

#3153 22-08-14 02:40

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

Yo entiendo el error (porque hay que estar en el A). Me costó mucho cambiarme al A por lo mismo. Si bien el A sube, el E también sube. Cuando uno está en el a debe considerar el riesgo asociado a esa decisión y francamente, durante varios meses la diferencia que justificara el riesgo extra o no existió o era marginal. Ahora las cosas son distintas, aunque no tanto. El slope ha acelerado lo que obliga a estar en el A pero la comparación es aún bastante caótica. Con tanto ruido los entiendo...el gráfico no ha dado un clear cut hace mucho tiempo, aunque no comparta su decisión. Eso hace varias semanas...cuantas? la verdad es que depende harto de quien mire la info y la aversión al riesgo que tenga con los fondos. El AT nunca ha sido un tema de una sola lectura...no esperen que los que leen los gráficos de las AFPs lleguen a la misma conclusión. La relación riesgo retorno siempre será distinta para cada "administrador".

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#3154 22-08-14 12:17

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

...yo el lunes preferí cambiarme al E hoy figuro en fondo E para resguardar estas 2 buenas semanas del A....igual es complicado cambiarse pero aqui uno trata de buscar la buenas olas...y mirando al forero betozamo parece q la otra semana el A se estanca unos días...http://www.betozamo.cl/charts/fondos.php

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#3155 22-08-14 13:55

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Ojo que el fondo E no es sinónimo de cash. Es menos volátil, pero igual puede tener bajas puntuales a futuro.

Si se fijan el fondo E ha rentado 13,5% en los últimos 12 meses ... una rentabilidad increíble para renta fija: la rentabilidad historica del fondo E es aprox UF+4%, y 13% = UF+10% . ¿A qué se debe tanta rentabilidad?

1) En los últimos 12 meses BC ha bajado reiteradamente las tasas de interés, lo q ha llevado a q los bonos de RF suban de precio. ¿Seguirán bajando las tasas o ya no hay más espacios?

2) El fondo E tiene un % invertido en el extranjero (cercano a 6%, tanto en RF como RV). Aunque sea un % pequeño, ha contribuido a la rentabilidad del fondo E (producto del alza del dólar y de bolsas internacionales).

Si a futuro el dólar baja, fondo E se vería afectado.

Desconectado

#3156 22-08-14 14:54

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

Ojo que el fondo E no es sinónimo de cash. Es menos volátil, pero igual puede tener bajas puntuales a futuro.

Si se fijan el fondo E ha rentado 13,5% en los últimos 12 meses ... una rentabilidad increíble para renta fija: la rentabilidad historica del fondo E es aprox UF+4%, y 13% = UF+10% . ¿A qué se debe tanta rentabilidad?

1) En los últimos 12 meses BC ha bajado reiteradamente las tasas de interés, lo q ha llevado a q los bonos de RF suban de precio. ¿Seguirán bajando las tasas o ya no hay más espacios?

2) El fondo E tiene un % invertido en el extranjero (cercano a 6%, tanto en RF como RV). Aunque sea un % pequeño, ha contribuido a la rentabilidad del fondo E (producto del alza del dólar y de bolsas internacionales).

Si a futuro el dólar baja, fondo E se vería afectado.

....interesante...igual a la hora de almuerzo en las noticias mencionaban que el BC podría bajar un poco más las tasas en septiembre...y además especulan q el dolar podría llegar a 600... entonces podría el fondo E andar bien estas semanas

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#3157 22-08-14 15:12

- Whiteboard

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

albert escribió:Ojo que el fondo E no es sinónimo de cash. Es menos volátil, pero igual puede tener bajas puntuales a futuro.

Si se fijan el fondo E ha rentado 13,5% en los últimos 12 meses ... una rentabilidad increíble para renta fija: la rentabilidad historica del fondo E es aprox UF+4%, y 13% = UF+10% . ¿A qué se debe tanta rentabilidad?

1) En los últimos 12 meses BC ha bajado reiteradamente las tasas de interés, lo q ha llevado a q los bonos de RF suban de precio. ¿Seguirán bajando las tasas o ya no hay más espacios?

2) El fondo E tiene un % invertido en el extranjero (cercano a 6%, tanto en RF como RV). Aunque sea un % pequeño, ha contribuido a la rentabilidad del fondo E (producto del alza del dólar y de bolsas internacionales).

Si a futuro el dólar baja, fondo E se vería afectado.....interesante...igual a la hora de almuerzo en las noticias mencionaban que el BC podría bajar un poco más las tasas en septiembre...y además especulan q el dolar podría llegar a 600... entonces podría el fondo E andar bien estas semanas

slds

Otro efecto que sube la rentabilidad del fondo (y de todos los fondos en general) es que hay platas que van directo a la rentabilidad del fondo, no recuerdo las reglas pero por ejemplo , cotizaciones de fallecidos sin herederos luego de N cantidad de años, etc. En mis años mozos me acuerdo que anualmente se iban sus buenos palos verde a engrosar los valores cuota en beneficio de los afiliados.

"Si los mercados fueran eficientes, yo estaría pidiendo caridad en la calle" Warren Buffet

Desconectado

#3158 24-08-14 16:34

- apcpm

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Yo realizo un calculo simple, porcentaje del fondo A sobre el E. Me cambie del E al A, cuandio el porcentaje era de 5%,.Ahora. es de 13%, gané un 8%.. Estoy esperando noticias para volver al E y hacer efectiva la ganancia,, pero por el momenti, el indice sigue creciendo.

Desconectado

#3159 25-08-14 13:14

- SinNombre

- Expulsado

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Rentabilidad (en cuprum) del último mes. Fondo E se está volviendo loco con esta rentabilidad.

Fondo A Fondo B Fondo C Fondo D Fondo E

22 Jul 2014 33057,44 29506,97 34015,18 26544,84 33219,83

22 Ago 2014 34237,11 30447,41 35176,29 27363,19 34147,12

3,57% 3,19% 3,41% 3,08% 2,79%

Desconectado

#3160 25-08-14 17:26

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Ojo que el fondo E no es sinónimo de cash. Es menos volátil, pero igual puede tener bajas puntuales a futuro.

Si se fijan el fondo E ha rentado 13,5% en los últimos 12 meses ... una rentabilidad increíble para renta fija: la rentabilidad historica del fondo E es aprox UF+4%, y 13% = UF+10% . ¿A qué se debe tanta rentabilidad?

1) En los últimos 12 meses BC ha bajado reiteradamente las tasas de interés, lo q ha llevado a q los bonos de RF suban de precio. ¿Seguirán bajando las tasas o ya no hay más espacios?

2) El fondo E tiene un % invertido en el extranjero (cercano a 6%, tanto en RF como RV). Aunque sea un % pequeño, ha contribuido a la rentabilidad del fondo E (producto del alza del dólar y de bolsas internacionales).

Si a futuro el dólar baja, fondo E se vería afectado.

Nunca en su historia el fondo E había tenido tanta rentabilidad en 1 año

Gráfico: rentabilidad (nominal) móvil de los últimos 12 meses, Cuprum - E

Desconectado

#3161 25-08-14 17:31

- morrison

- Expulsado

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

No se ustedes pero estoy en el E hace más de un año y he tenido rentabilidades tan buenas que ni me he cuestionado cambiarme al A en el que estuve mucho tiempo.

Saludos.

Desconectado

#3162 26-08-14 23:25

- EDO

- Expulsado

- Calificacion : -26

Re: Análisis técnico fondos de pensiones

Ojo que el fondo E no es sinónimo de cash. Es menos volátil, pero igual puede tener bajas puntuales a futuro.

Si se fijan el fondo E ha rentado 13,5% en los últimos 12 meses ... una rentabilidad increíble para renta fija: la rentabilidad historica del fondo E es aprox UF+4%, y 13% = UF+10% . ¿A qué se debe tanta rentabilidad?

1) En los últimos 12 meses BC ha bajado reiteradamente las tasas de interés, lo q ha llevado a q los bonos de RF suban de precio. ¿Seguirán bajando las tasas o ya no hay más espacios?

2) El fondo E tiene un % invertido en el extranjero (cercano a 6%, tanto en RF como RV). Aunque sea un % pequeño, ha contribuido a la rentabilidad del fondo E (producto del alza del dólar y de bolsas internacionales).

Si a futuro el dólar baja, fondo E se vería afectado.

Es poco probable que el dolar baje....ademas la desaceleracion recien esta comenzando y ademas falta que USA retire los estimulos, baje el cobre y el dolar siga subiendo hasta el infinito........si sigue quedando la cagada en Chile el BC lo mas probable es que siga bajando la tasa de interes.....

Lo que si es probable es que venga una correccion fuerte en renta variable y eso golpee al fondo E eso es todo.

Comprar Barato........Vender Caro.....

Desconectado

#3163 26-08-14 23:46

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

albert escribió:Ojo que el fondo E no es sinónimo de cash. Es menos volátil, pero igual puede tener bajas puntuales a futuro.

Si se fijan el fondo E ha rentado 13,5% en los últimos 12 meses ... una rentabilidad increíble para renta fija: la rentabilidad historica del fondo E es aprox UF+4%, y 13% = UF+10% . ¿A qué se debe tanta rentabilidad?

1) En los últimos 12 meses BC ha bajado reiteradamente las tasas de interés, lo q ha llevado a q los bonos de RF suban de precio. ¿Seguirán bajando las tasas o ya no hay más espacios?

2) El fondo E tiene un % invertido en el extranjero (cercano a 6%, tanto en RF como RV). Aunque sea un % pequeño, ha contribuido a la rentabilidad del fondo E (producto del alza del dólar y de bolsas internacionales).

Si a futuro el dólar baja, fondo E se vería afectado.Es poco probable que el dolar baje....ademas la desaceleracion recien esta comenzando y ademas falta que USA retire los estimulos, baje el cobre y el dolar siga subiendo hasta el infinito........si sigue quedando la cagada en Chile el BC lo mas probable es que siga bajando la tasa de interes.....

Lo que si es probable es que venga una correccion fuerte en renta variable y eso golpee al fondo E eso es todo.

Una corrección debiera producirse desde Octubre creo yo. Y no solo golpearía al fondo E sino a que todos los fondos. En China tambien se espera una crisis una vez que estalle los datos reales de esa economía.

Desconectado

#3164 27-08-14 11:10

- DanielAhora

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

albert escribió:Ojo que el fondo E no es sinónimo de cash. Es menos volátil, pero igual puede tener bajas puntuales a futuro.

Si se fijan el fondo E ha rentado 13,5% en los últimos 12 meses ... una rentabilidad increíble para renta fija: la rentabilidad historica del fondo E es aprox UF+4%, y 13% = UF+10% . ¿A qué se debe tanta rentabilidad?

1) En los últimos 12 meses BC ha bajado reiteradamente las tasas de interés, lo q ha llevado a q los bonos de RF suban de precio. ¿Seguirán bajando las tasas o ya no hay más espacios?

2) El fondo E tiene un % invertido en el extranjero (cercano a 6%, tanto en RF como RV). Aunque sea un % pequeño, ha contribuido a la rentabilidad del fondo E (producto del alza del dólar y de bolsas internacionales).

Si a futuro el dólar baja, fondo E se vería afectado.Es poco probable que el dolar baje....ademas la desaceleracion recien esta comenzando y ademas falta que USA retire los estimulos, baje el cobre y el dolar siga subiendo hasta el infinito........si sigue quedando la cagada en Chile el BC lo mas probable es que siga bajando la tasa de interes.....

Lo que si es probable es que venga una correccion fuerte en renta variable y eso golpee al fondo E eso es todo.

"una correccion fuerte en renta variable y eso golpee al fondo E "

No, la corrección a renta variable (acciones) afecta mas el fondo A.

Pero la baja de tasas de intrerés afectará el fondo E.

Desconectado

#3165 27-08-14 22:56

- Luis

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

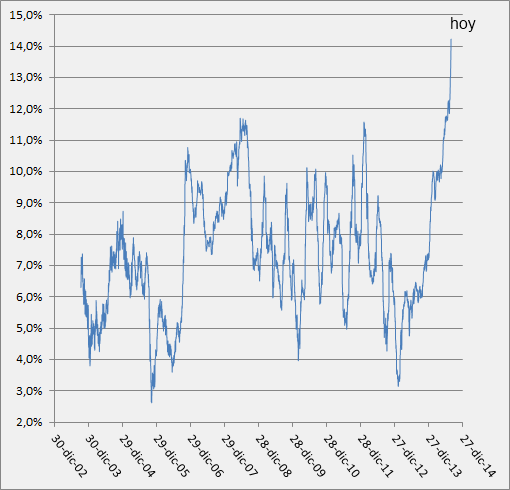

Estimados, subo gráfico de Habitat Fondo A, con el valor cuota publicado hoy por la Super, mas 2 días de estimación. Seguimos en Fondo A

Twitter @ninyaafp

Desconectado

#3166 29-08-14 16:34

- polipatof

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Estimados, subo gráfico de Habitat Fondo A, con el valor cuota publicado hoy por la Super, mas 2 días de estimación. Seguimos en Fondo A

Así es, Agosto marcó una buena diferencia el fondo A.

Desconectado

#3167 30-08-14 15:44

- Luis

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Gráfico Fondo A de Habitat, con valor cuota publicado el día viernes por la Super, mas 2 días de estimación.

Seguimos en Fondo A. El día viernes el dolar retocedio casi $6 pesos, lo que afecto al valor cuota del fondo A, pero la tendencia sigue siendo alcista. Estaremos atentos a los próximos días.

Twitter @ninyaafp

Desconectado

#3168 30-08-14 21:58

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

Supongamos que el fondo A de la Afp X tiene el 10 % de la propiedad en la empresa X, ésta empresa reparte dividendos, ¿los cotizantes que están el el fondo A de dicha Afp, reciben algún $ por el reparto de la utilidad en la mencionada empresa?

"No es cosa de suerte, sino de perseverancia"

Desconectado

#3169 31-08-14 14:24

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Supongamos que el fondo A de la Afp X tiene el 10 % de la propiedad en la empresa X, ésta empresa reparte dividendos, ¿los cotizantes que están el el fondo A de dicha Afp, reciben algún $ por el reparto de la utilidad en la mencionada empresa?

Sí.

Supongamos q fondo A de Habitat tiene el 2% de Entel. La política de dividendos de Entel es repartir 50% de sus utilidades. Ese dividendo es pagado al fondo A y reinvertido (puede ser en Entel, en otra acción local o en acciones extranjeras). Por lo tanto ese dividendo contribuye a la rentabilidad del fondo. El fondo A de Habitat es propietario del 2%, por lo tanto el 2% del dividendo del Entel va íntegramente al fondo (es decir, a los cotizantes).

Además, si las utilidades de Entel en un año son excelentes, es probable q el precio de la acción suba, y eso tbn contribuye a la rentabilidad del fondo.

Cuando la gente de la calle afirma que "la afp es un robo, con nuestros ahorros solo ganan plata las grandes empresas" ... eso es una falacia. En este ejemplo, si le va bien a Entel, se verán beneficiados todos los cotizantes del fondo A de Habitat.

Desconectado

#3170 31-08-14 15:32

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Don-Ben escribió:Supongamos que el fondo A de la Afp X tiene el 10 % de la propiedad en la empresa X, ésta empresa reparte dividendos, ¿los cotizantes que están el el fondo A de dicha Afp, reciben algún $ por el reparto de la utilidad en la mencionada empresa?

Sí.

Supongamos q fondo A de Habitat tiene el 2% de Entel. La política de dividendos de Entel es repartir 50% de sus utilidades. Ese dividendo es pagado al fondo A y reinvertido (puede ser en Entel, en otra acción local o en acciones extranjeras). Por lo tanto ese dividendo contribuye a la rentabilidad del fondo. El fondo A de Habitat es propietario del 2%, por lo tanto el 2% del dividendo del Entel va íntegramente al fondo (es decir, a los cotizantes).Además, si las utilidades de Entel en un año son excelentes, es probable q el precio de la acción suba, y eso tbn contribuye a la rentabilidad del fondo.

Cuando la gente de la calle afirma que "la afp es un robo, con nuestros ahorros solo ganan plata las grandes empresas" ... eso es una falacia. En este ejemplo, si le va bien a Entel, se verán beneficiados todos los cotizantes del fondo A de Habitat.

Una falasia?????

https://www.youtube.com/watch?v=e2efTsCcTmA

ahi me cuentas

Desconectado

#3171 31-08-14 16:07

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Ese es el problema, es más fácil creer en ese video panfletario de la fundación sol, que pensar por uno mismo.

Todos los datos y afirmaciones de ese video son falsos y/o tergiversados...

Desconectado

#3172 31-08-14 17:24

- fredo2

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

falacia falacia nf (mentira malintencionada) lie n

engaño, fraude, trampa, dolo, falsedad, mentira, embuste Antónimos: verdad, autenticidad

English: fake - fallacy - dishonesty - falsehood - intentional fallacy - logical fallacy - pathetic fallacy

---

Me parece que el término no está bien utilizado.

Si un banco quiebra y los clientes pierden su dinero, no me cuadra que se diga:

- El banco es una falacia

- Es una falacia como el sistema bancario.

Similarmente, no me parece que las acepciones anteriores se apliquen a las AFP, que son una organizacion legal y social de administracion financiera.

Desconectado

#3173 31-08-14 19:09

- Luis

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Estimados para tener las dos visiones explicando el sistema de las AFP, copio link donde José Piñera explica el modelo. Para que cada uno saque sus conclusiones.

Por mi parte prefiero el sistema de AFP ante el Sistema de Reparto.

Twitter @ninyaafp

Desconectado

#3174 31-08-14 19:25

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

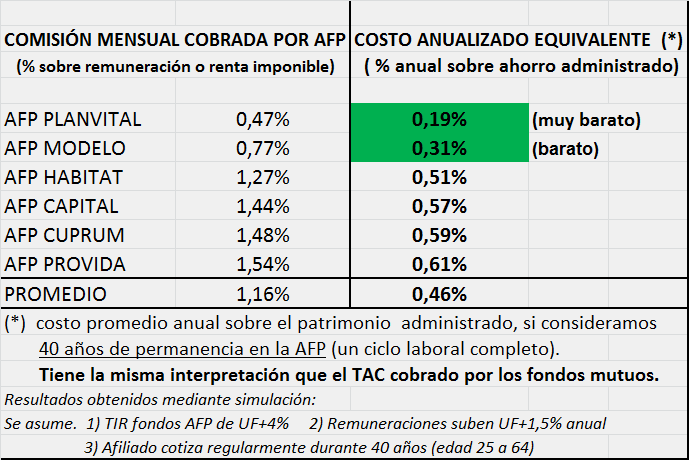

Tener un sistema AFP tbn genera obtener costos relativamente baratos.

Para entender el costo de comisión de AFP, acá les dejo una tabla: costo comision sobre remuneración convertido a

costo anual sobre ahorro administrado.

Costo anualizado sobre patrimonio administrado = 0,46% (promedio sistema AFP).

En comparación, los fondos mutuos en Chile cobran generalmente desde 0,5% hasta 6% anual !! Esa gran diferencia de costos no es por caridad de la AFP, es gracias a la masividad del sistema:

AFP = millones de aportantes (obligatorio) vs fondos mutuos = cientos o miles de aportantes (voluntario). Economía de escala favorece a sistema AFP.

Desconectado

#3175 01-09-14 12:49

- DanielAhora

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados para tener las dos visiones explicando el sistema de las AFP, copio link donde José Piñera explica el modelo. Para que cada uno saque sus conclusiones.

Por mi parte prefiero el sistema de AFP ante el Sistema de Reparto.

Obviamente Piñera, como agitador de este modelo, no va a mostrar las desventajas de este.

Desconectado

#3176 01-09-14 13:24

- schutz_1981

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados,

Tengo una consulta. Nosotros con nuestros fondos de pensiones, somos en parte dueños de ciertas acciones, cuando esas acciones rentan en utilidades anuales para x empresa y se decide entre los accionistas entregar utilidades, como se liquida eso hacia nuestros fondos de pensiones?. Yo nunca en mi cartola de AFP he visto alguna anotación de ese tipo, de hecho solo veo los ajustes de ganancias por mes en relación al valor cuota que es la rentabilidad en el mercado de mis fondos.

Alguien por ahí habló de que cuando algunos se mueren (sin herederos) esos dineros se re liquidan sobre el total de los fondos de pensiones, la verdad ese tipo de detalles no sale reflejado como información por lo que recuerdo, alguien tiene mas información al respecto? Sería interesante tener clara la película.

Saludos.

Desconectado

#3177 01-09-14 13:42

- clusten

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Estimados,

Tengo una consulta. Nosotros con nuestros fondos de pensiones, somos en parte dueños de ciertas acciones, cuando esas acciones rentan en utilidades anuales para x empresa y se decide entre los accionistas entregar utilidades, como se liquida eso hacia nuestros fondos de pensiones?. Yo nunca en mi cartola de AFP he visto alguna anotación de ese tipo, de hecho solo veo los ajustes de ganancias por mes en relación al valor cuota que es la rentabilidad en el mercado de mis fondos.

Alguien por ahí habló de que cuando algunos se mueren (sin herederos) esos dineros se re liquidan sobre el total de los fondos de pensiones, la verdad ese tipo de detalles no sale reflejado como información por lo que recuerdo, alguien tiene mas información al respecto? Sería interesante tener clara la película.Saludos.

Todo lo que preguntas, en teoria, esta incluido en el valor cuota.

Desconectado

#3178 01-09-14 15:30

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Dividendos: van a los fondos de pensiones Llos afiliados son los propietarios de los fondos, por lo tanto son ellos los q reciben el dividendos, aunque no directamente, sino que la afp tiene la obligación de reinvertirlos. Por esa razón cuando se compara al fondo A con algún indice de referencia, se está cometiendo un error. Se debe comparar con el índice + su dividend yield.

Herencia: ahorros van para costear pensión de sobrevivencia. En caso de no haber beneficiarios de sobrevivencia, ahorros van a herencia común y corriente.

En resumen, los ahorros siempre van para pagar pensiones y/o herencia. La Afp nunca roba ni se queda con la plata. El unico $$ q recibe la AFP es el cobro de sus comisiones.

Desconectado

#3179 01-09-14 19:20

- get free

- Miembro

- Calificacion : 174

Re: Análisis técnico fondos de pensiones

Por esa razón cuando se compara al fondo A con algún indice de referencia, se está cometiendo un error. Se debe comparar con el índice + su dividend yield.

A menos que el índice ya esté ajustado por variaciones de capital. Por ej el IPSA.

Existen 10 clases de traders: los que entienden binario y los que no.

Desconectado

#3180 02-09-14 15:47

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

albert escribió:Por esa razón cuando se compara al fondo A con algún indice de referencia, se está cometiendo un error. Se debe comparar con el índice + su dividend yield.

A menos que el índice ya esté ajustado por variaciones de capital. Por ej el IPSA.

Claro, si se compara el fondo A con el msci world, sp500, ipsa, eurostoxx 50, msci emergente, etc lo importante es que esos índices estén ajustados por dividendo, y tbn ajustados por tipo de cambio en el caso de índices extranjeros.

s&p500 está ajustado por dividendo? he leido que no.

Desconectado