No estas registrado.

#3121 14-08-14 14:46

- Luis

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Estimados: Con el valor cuota publicado hoy por la Super, más la estimación de los próximos 2 días, tendremos nuevo máximo en el valor cuota del Fondo A el día martes. Como hemos dicho anteriormente la tendencia sigue siendo positiva.

Muy bien por los que no se cambiaron al Fondo E.

Twitter @ninyaafp

Desconectado

#3122 14-08-14 15:14

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

Estimados: Con el valor cuota publicado hoy por la Super, más la estimación de los próximos 2 días, tendremos nuevo máximo en el valor cuota del Fondo A el día martes. Como hemos dicho anteriormente la tendencia sigue siendo positiva.

Muy bien por los que no se cambiaron al Fondo E.

...gracias Luis por la info..asiq en A estamos bien

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#3123 18-08-14 15:42

- SinNombre

- Expulsado

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Me parece un poco rara la subida del Fondo E entre el miercoles 13 y jueves 14. +$100 de una sola patá.

Cuprum:

Fondo A : +178.81

Fondo E: +122.5

Plan Vital

Fondo A: +149.32

Fondo E: +140.14

Desconectado

#3124 18-08-14 15:54

- Nosferatu

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

Me parece un poco rara la subida del Fondo E entre el miercoles 13 y jueves 14. +$100 de una sola patá.

Cuprum:

Fondo A : +178.81

Fondo E: +122.5Plan Vital

Fondo A: +149.32

Fondo E: +140.14

La tasa del Central man...

Desconectado

#3125 18-08-14 16:50

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

Hoy gestioné cambio de Fondo A al E. Mi cambio será efectivo a contar del viernes 25 de Julio.

Como he dicho en varios temas; creo que el SP500 topará en 2000 y ello - para mi- será la primera semana de Septiembre (termino del verano gringo).

Como dice articulo de link abajo, la corrección cuando el FED diga que se acaban estimulos monetarios será entre 17% y 21% de baja. Prefiero esperar ello afuera del fondo A..... Hasta Enero 2015 o cuando se produzca el ajuste.http://seekingalpha.com/article/2327165 … ep-dancing

Para los que les pueda interesar.

USA-CAL

Es interesante que desde la fecha 25 de Julio a 14 de Agosto - esto para AFP Cuprum - el alza de la cuota del Fondo E ha sido 1,36% y el alza en mismo periodo en el fondo A ha sido 0,72% Aparentemente esto se debe a la baja de tasas del Central.

Yo insisto que en siguientes 20 días veremos el techo del SP500 (estimo 2000 unidades) y veremos una corrección importante. Lo mas probable es que ella sea a partir de la vuelta de los gringos a sus pegas (primera semana de Septiembre).

Opiniones????

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#3126 18-08-14 17:25

- EDO

- Expulsado

- Calificacion : -26

Re: Análisis técnico fondos de pensiones

USA-CAL escribió:Hoy gestioné cambio de Fondo A al E. Mi cambio será efectivo a contar del viernes 25 de Julio.

Como he dicho en varios temas; creo que el SP500 topará en 2000 y ello - para mi- será la primera semana de Septiembre (termino del verano gringo).

Como dice articulo de link abajo, la corrección cuando el FED diga que se acaban estimulos monetarios será entre 17% y 21% de baja. Prefiero esperar ello afuera del fondo A..... Hasta Enero 2015 o cuando se produzca el ajuste.http://seekingalpha.com/article/2327165 … ep-dancing

Para los que les pueda interesar.

USA-CALEs interesante que desde la fecha 25 de Julio a 14 de Agosto - esto para AFP Cuprum - el alza de la cuota del Fondo E ha sido 1,36% y el alza en mismo periodo en el fondo A ha sido 0,72% Aparentemente esto se debe a la baja de tasas del Central.

Yo insisto que en siguientes 20 días veremos el techo del SP500 (estimo 2000 unidades) y veremos una corrección importante. Lo mas probable es que ella sea a partir de la vuelta de los gringos a sus pegas (primera semana de Septiembre).

Opiniones????

USA-CAL

Yo creo que el ajuste puede venir por Europa o China.....Alemania se esta desinflando junto con Francia e Italia.....puede ser el comienzo de una crisis europea 2.....lo otro es que en USA los precios de las viviendas de nuevo estan altos parecido a la burbuja del 2007......en todo caso por algun lado deberia reventar esta burbuja bursatil en USA y alli una nueva crisis tendremos....

Comprar Barato........Vender Caro.....

Desconectado

#3127 18-08-14 23:43

- Luis

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

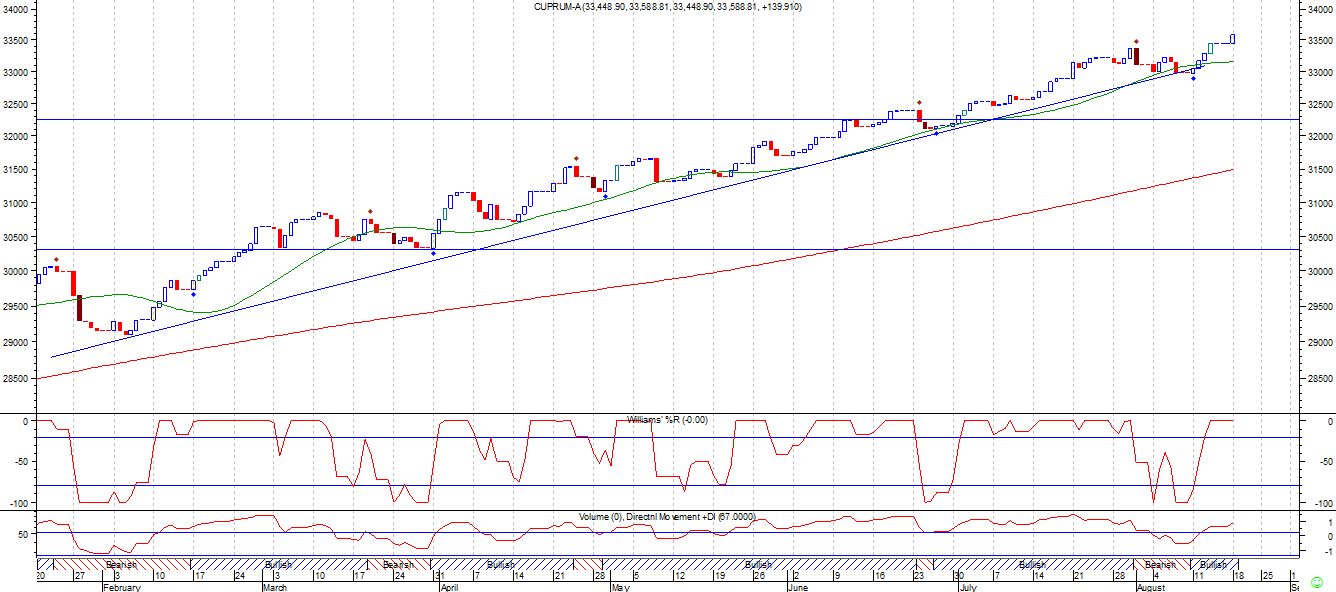

Estimados: Subo Gráfico de Fondo A de Habitat con el valor cuota informado hoy por la Super, mas 2 días de estimación.

El día miércoles tendremos un nuevo máximo en el valor cuota del fondo A. Estimo que aproximadamente llegaremos a $33.745 o $33.740.

La tendencia sigue siendo alcista. Como dice Jose Luis Cava, por el momento los alcistas siguen controlando el mercado.

Analizando el gráfico, podemos concluir que el Fondo A ha rebotado justo en el soporte de la MM30 Exp. al igual que el S&P en semanal.

También podemos concluir que ha respetado fielmente el nivel 50 del RSI.

Como no mencionar también el alza del valor del Dolar, que ha ayudado muchísimo al Fondo A.

33.

33.

Twitter @ninyaafp

Desconectado

#3128 18-08-14 23:49

- Luis

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Comparación entre Fondo A y S&P 500 Semanal

Twitter @ninyaafp

Desconectado

#3129 19-08-14 12:36

- Indiana82

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

USA-CAL escribió:Hoy gestioné cambio de Fondo A al E. Mi cambio será efectivo a contar del viernes 25 de Julio.

Como he dicho en varios temas; creo que el SP500 topará en 2000 y ello - para mi- será la primera semana de Septiembre (termino del verano gringo).

Como dice articulo de link abajo, la corrección cuando el FED diga que se acaban estimulos monetarios será entre 17% y 21% de baja. Prefiero esperar ello afuera del fondo A..... Hasta Enero 2015 o cuando se produzca el ajuste.http://seekingalpha.com/article/2327165 … ep-dancing

Para los que les pueda interesar.

USA-CALEs interesante que desde la fecha 25 de Julio a 14 de Agosto - esto para AFP Cuprum - el alza de la cuota del Fondo E ha sido 1,36% y el alza en mismo periodo en el fondo A ha sido 0,72% Aparentemente esto se debe a la baja de tasas del Central.

Yo insisto que en siguientes 20 días veremos el techo del SP500 (estimo 2000 unidades) y veremos una corrección importante. Lo mas probable es que ella sea a partir de la vuelta de los gringos a sus pegas (primera semana de Septiembre).

Opiniones????

USA-CAL

Pienso que aun falta para que la FED se retire, aun el mercado inmobiliario está débil y es un factor importante de la actividad gringa. Aunque todo el crecimiento está viniendo de consumo interno.

Government is like a baby. An alimentary canal with a big appetite at one end and no sense of responsibility at the other / Ronald Reagan

Desconectado

#3130 19-08-14 17:10

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Alza de bolsas extranjeras + alza dólar => Fondo A por las nubes (valor cuota a publicar este Jueves).

Buen día para asegurar suculentas ganancias (Desde 1 Enero hasta este prox Jueves Fondo A rentará casi 15%)

Desconectado

#3131 19-08-14 17:52

- Gabriel_mk2

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

USA-CAL escribió:Hoy gestioné cambio de Fondo A al E. Mi cambio será efectivo a contar del viernes 25 de Julio.

Como he dicho en varios temas; creo que el SP500 topará en 2000 y ello - para mi- será la primera semana de Septiembre (termino del verano gringo).

Como dice articulo de link abajo, la corrección cuando el FED diga que se acaban estimulos monetarios será entre 17% y 21% de baja. Prefiero esperar ello afuera del fondo A..... Hasta Enero 2015 o cuando se produzca el ajuste.http://seekingalpha.com/article/2327165 … ep-dancing

Para los que les pueda interesar.

USA-CALEs interesante que desde la fecha 25 de Julio a 14 de Agosto - esto para AFP Cuprum - el alza de la cuota del Fondo E ha sido 1,36% y el alza en mismo periodo en el fondo A ha sido 0,72% Aparentemente esto se debe a la baja de tasas del Central.

Yo insisto que en siguientes 20 días veremos el techo del SP500 (estimo 2000 unidades) y veremos una corrección importante. Lo mas probable es que ella sea a partir de la vuelta de los gringos a sus pegas (primera semana de Septiembre).

Opiniones????

USA-CAL

Este es sin duda unos de los temas más interesantes: hasta cuando llegará el bull market. De hecho, hay infinidad de artículos en seekingalpha como el que mencionas.

En esta situación yo aprovecho de revisar el índice Shiller PE (o PE10), que relaciona las ganancias ajustadas según inflación de los últimos 10 años con el precio de la acción o índice. Según el mismo Robert Shiller (Premio Nobel), haciendo el cálculo para el S&P500, cuando este índice es mayor a 20 el mercado entrega bajos retornos para los próximos 10 años.

algunas fechas interesantes:

En el 2003 fue 22.8

En diciembre de 1999 fue 44.2 !!! (burbuja .com)

Hoy 19 de agosto es 26.22

En http://www.multpl.com/shiller-pe/ aparece la evolución histórica desde 1870, con actualización diaria.

Aunque no sé si esto es aplicable directamente a los Multifondos, ya que están distribuidos en diferentes mercados y con distintas ponderaciones.

Pero sin duda es un factor a tomar en cuenta.

Saludos !!!!

"In God we trust, Everyone else bring data" - Mike Bloomberg

Desconectado

#3132 19-08-14 18:01

- SinNombre

- Expulsado

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

por lo que me comentan, una de las recomendadoras de fondos, acaba de recomendar cambiar parte de los fondos al A. En lo personal no sé si es tan buena decisión, por que van a comprar en el A a un precio super alto.

Desconectado

#3133 19-08-14 18:06

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Un poco de humor:

01/01/2013 - 18/08/2014 (datos Cuprum)

17,5% siguiendo recomendaciones de @felicesforrados

25,4% siguiendo recomendaciones exactamente opuestas a @felicesforrados

![]()

Desconectado

#3134 20-08-14 10:37

- SinNombre

- Expulsado

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Un poco de humor:

01/01/2013 - 18/08/2014 (datos Cuprum)

17,5% siguiendo recomendaciones de @felicesforrados

25,4% siguiendo recomendaciones exactamente opuestas a @felicesforrados

01/01/2013 - 18/08/2014 (datos Cuprum) Fondo A, sin mover ni un dedo, 23.69%

Desconectado

#3135 20-08-14 11:25

- Kijote

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

Veamos el gráfico:

Mientras siga la tendencia hay que estar en el A...

Exito

Atte.

Kijote

Desconectado

#3136 20-08-14 13:54

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

SinNombre escribió:albert escribió:Un poco de humor:

01/01/2013 - 18/08/2014 (datos Cuprum)

17,5% siguiendo recomendaciones de @felicesforrados

25,4% siguiendo recomendaciones exactamente opuestas a @felicesforrados

01/01/2013 - 18/08/2014 (datos Cuprum) Fondo A, sin mover ni un dedo, 23.69%

01/01/2008 - 18/08/2014 (Habitat) El Fondo E, mas que dobla en rentabilidad al Fondo A (71% v/s 34%)

sept/2002 - ago/2014 Fondo A 237% y Fondo E 148%

Desconectado

#3137 20-08-14 14:00

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

escogiendo bien la fecha pueden demostrar lo que quieran...es un ejercicio inútil

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#3138 20-08-14 14:02

- mr_one_two

- Miembro

- Calificacion : 23

Re: Análisis técnico fondos de pensiones

Exacto!!! lo importante hubiese sido sacarle el mejor provecho a cada fondo en el momento indicado, y eso es lo que buscamos.. No estos comentarios pseudo egolatras ![]()

"Quiero hacer contigo lo que la primavera hace con los cerezos"

Desconectado

#3139 20-08-14 14:57

- Roberto65

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Exacto!!! lo importante hubiese sido sacarle el mejor provecho a cada fondo en el momento indicado, y eso es lo que buscamos.. No estos comentarios pseudo egolatras

Apoyo. No he podido parar de reírme.

Desconectado

#3140 20-08-14 15:07

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

escogiendo bien la fecha pueden demostrar lo que quieran...es un ejercicio inútil

En este caso la fecha importante es a partir de la masificación de FyF (finales del 2012). Es relevante pq a partir de ese momento miles de clientes están siendo engañados y perjudicados (teniendo menores rentabilidades q el A B C D y E).

Desconectado

#3141 20-08-14 15:13

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Coincido con administrador.

Falacia del "cherry picking".

Saludos,

Desconectado

#3142 20-08-14 17:33

- Bartty

- Miembro

- Calificacion : 47

Re: Análisis técnico fondos de pensiones

Estimados:

Primera vez que posteo pero los vengo siguiendo desde principio del 2013.

Ahora lo hago para realizar una consulta a los que hayan realizado la operación y hayan despejado la duda.

Estoy en Hábitat y quiero cambiarme a Plan Vital (ya revisé el tema de a rentabilidad analizando la cuenta 2 y me convence)

En Hábitat sé lo que puedo y lo que no puedo hacer y en cuento tiempo, en términos de movimiento.

Tengo Cuenta 2 y he hecho depósitos, cambios de fondos y giros.

Llamé y hablé con un par de Ejecutivos e las hice las mismas preguntas y en algunas recibí respuestas diferentes.

Me dijeron que se demoran 37 días corridos ¡¡¡ Y que en ese tiempo no sabías de tus fondos ... se demora tanto ?? Si es correcto, los que hicieron el procedimiento todavía están en la espera .... me pueden confirmar ? ... Me juraron de guata que la plata rentaba en un fondo X hasta un día y al día siguiente aparecía en el mismo fondo en la otra Afp ... que no había días con la plata en el limbo.

Cuando alguno tenga esa experiencia favorable o no tanto ... favor compartirla ...

Muchas Gracias ¡¡¡¡

.

Cuenta 2 - Master Chief/Chef

Desconectado

#3143 20-08-14 18:11

- Indiana82

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados:

Primera vez que posteo pero los vengo siguiendo desde principio del 2013.

Ahora lo hago para realizar una consulta a los que hayan realizado la operación y hayan despejado la duda.

Estoy en Hábitat y quiero cambiarme a Plan Vital (ya revisé el tema de a rentabilidad analizando la cuenta 2 y me convence)

En Hábitat sé lo que puedo y lo que no puedo hacer y en cuento tiempo, en términos de movimiento.

Tengo Cuenta 2 y he hecho depósitos, cambios de fondos y giros.

Llamé y hablé con un par de Ejecutivos e las hice las mismas preguntas y en algunas recibí respuestas diferentes.

Me dijeron que se demoran 37 días corridos ¡¡¡ Y que en ese tiempo no sabías de tus fondos ... se demora tanto ?? Si es correcto, los que hicieron el procedimiento todavía están en la espera .... me pueden confirmar ? ... Me juraron de guata que la plata rentaba en un fondo X hasta un día y al día siguiente aparecía en el mismo fondo en la otra Afp ... que no había días con la plata en el limbo.

Cuando alguno tenga esa experiencia favorable o no tanto ... favor compartirla ...

Muchas Gracias ¡¡¡¡

Hasta donde yo se, se demoran entre 30 y 45 días en mover las platas de una afp a otra, lo que pasa entremedio es que tus fondos quedan "congelados" sin posibilidad de hacer ningún cambio de fondo.

Government is like a baby. An alimentary canal with a big appetite at one end and no sense of responsibility at the other / Ronald Reagan

Desconectado

#3144 20-08-14 19:46

- tvigouroux

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

. escribió:Estimados:

Primera vez que posteo pero los vengo siguiendo desde principio del 2013.

Ahora lo hago para realizar una consulta a los que hayan realizado la operación y hayan despejado la duda.

Estoy en Hábitat y quiero cambiarme a Plan Vital (ya revisé el tema de a rentabilidad analizando la cuenta 2 y me convence)

En Hábitat sé lo que puedo y lo que no puedo hacer y en cuento tiempo, en términos de movimiento.

Tengo Cuenta 2 y he hecho depósitos, cambios de fondos y giros.

Llamé y hablé con un par de Ejecutivos e las hice las mismas preguntas y en algunas recibí respuestas diferentes.

Me dijeron que se demoran 37 días corridos ¡¡¡ Y que en ese tiempo no sabías de tus fondos ... se demora tanto ?? Si es correcto, los que hicieron el procedimiento todavía están en la espera .... me pueden confirmar ? ... Me juraron de guata que la plata rentaba en un fondo X hasta un día y al día siguiente aparecía en el mismo fondo en la otra Afp ... que no había días con la plata en el limbo.

Cuando alguno tenga esa experiencia favorable o no tanto ... favor compartirla ...

Muchas Gracias ¡¡¡¡Hasta donde yo se, se demoran entre 30 y 45 días en mover las platas de una afp a otra, lo que pasa entremedio es que tus fondos quedan "congelados" sin posibilidad de hacer ningún cambio de fondo.

Exacto, sin embargo al parecer en Plan Vital se pusieron las pilas con el cambio de afiliados ya que el día 31 de julio hice el cambio de habitat a Plan Vital (para asegurarme me fui del A de Habitat al E de Plan Vital) y hace un par de días me llegó la carta con la clave del sitio web de PV. Ingresé al sitio ayer y ya me mostraba los saldos y me permitió cambiarme al A de PV sin problemas, con fecha de materialización del cambio máxima según ellos para el 26 de agosto. En total fueron a lo mas 20 días calendarios para estar operativo via web. Buena pega de PV.

Desconectado

#3145 20-08-14 19:50

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Alguien sabe si este cálculo está bien?

Se trata de una solicitud de jubilación anticipada en Cuprum y la respuesta hoy 20 de agosto de 2014: "RECHAZADA"

CÁLCULO AFP CUPRUM:

Renta Imponible Total últimos 10 años (120 meses)= $10.687.359 ==> Renta Actualizada ( x Factor de actualización)= $14.876.126

Total RIT Actualización (UF) = 618,00

Número de Periodos Considerados = 30

Ingreso Base (Promedio úlitmos 120 meses)=$495.923

Saldo Cuenta Obligatoria (UF) =2.243.,29 ($54.001.285)

Para Poder pensionarse anticipadamente debe obtener a lo menos una pensión igual a: UF 14,43

Deberá enterar UF 1.326,43 ($31.930.300)

MI INQUIETUD ES:

Cómo es posible que el promedio de las rentas de los últimos 120 meses sea de $495.923 si el total de los Ingresos es solo de poco más de $10 millones? Así y todo, aplicado el Factor de Actualización sube a casi $15 millones, por lo que el monto YA ESTÁ ACTUALIZADO. La formula no la entiendo y creo que es mejor no entenderla.

Claramente NO es como dice la ley de pensiones. No se trata del promedio de los ultimos 120 meses, ya que de ser así, en este caso el promedio debiera ser $123.968. Con este promedio SI debiera ser posible jubilarse anticipadamente, ya que cumple con el requisito del 70% del promedio de los 120 meses.

Es posible que el calculo esté mal desde AFP Cuprum?

Saludos

Desconectado

#3146 20-08-14 22:31

- fredo2

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Caso simple: Para calcular el promedio de las rentas se ocupan los ultimos diez años de imposiciones reajustados. (120 períodos)

Pero si no se han cotizado completos los 120 mperiodos se aplican otras reglas:

primera: solo se aceptan 16 periodos sin cotizaciones como maximo para dividir el capital por 120.

segunda: si hay mas de 16 periodos sin cotizaciones (que es tu caso),

se divide el saldo reajustado de las cotizaciones de los últimos 120 periodos cronologicos por el número de cotizaciones realmente realizadas

Por ejemplo en tu caso: Saldo 618 U.F, cotizaciones en los ultimos 10 años 30 el calculo seria: 618/30 son 20,6 u.f

Sobre eso se calcula que la pension minima debe ser el 70% del promedio de remuneraciones

entonces 20,6 * 0,7 son 14,42 u.f. mensuales.

Entonces el pago que tu capital debe financiar son 14,4 u.f mensuales

Ademas este saldo debe ser superior a la Pension basica solidaria fijada anualmente por el estado.

En este simple caso, me parece que los valores estan bien calculados segun el manual de los cortapalos.

Para calcular el K necesario para pensionartecomo indica el mismo manual en su capítulo de parámetros de la safp,

multiplica este saldo por un coeficiente variable segun tu edad, expectativa de vida, tasas de rentabilidad, hijos, edad de la esposa, etc. todos los que se recalculan anualmente.

Te recomiendo que uses el factor 260 para pensiones anticipadas

Entonces el capital necesario total en tu caso seria 260 * 14,42 que me da un valor de 3.750 U.F para tu caso.

Por lo que la indicacion de tu afp es ligeramente optimista.

mis saludos y espero que te sirvan mis calculos..

Desconectado

#3147 20-08-14 22:48

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Caso simple: Para calcular el promedio de las rentas se ocupan los ultimos diez años de imposiciones reajustados. (120 períodos)

Pero si no se han cotizado completos los 120 mperiodos se aplican otras reglas:

primera: solo se aceptan 16 periodos sin cotizaciones como maximo para dividir el capital por 120.

segunda: si hay mas de 16 periodos sin cotizaciones (que es tu caso),

se divide el saldo reajustado de las cotizaciones de los últimos 120 periodos cronologicos por el número de cotizaciones realmente realizadasPor ejemplo en tu caso: Saldo 618 U.F, cotizaciones en los ultimos 10 años 30 el calculo seria: 618/30 son 20,6 u.f

Sobre eso se calcula que la pension minima debe ser el 70% del promedio de remuneraciones

entonces 20,6 * 0,7 son 14,42 u.f. mensuales.

Entonces el pago que tu capital debe financiar son 14,4 u.f mensuales

Ademas este saldo debe ser superior a la Pension basica solidaria fijada anualmente por el estado.En este simple caso, me parece que los valores estan bien calculados segun el manual de los cortapalos.

Para calcular el K necesario para pensionartecomo indica el mismo manual en su capítulo de parámetros de la safp,

multiplica este saldo por un coeficiente variable segun tu edad, expectativa de vida, tasas de rentabilidad, hijos, edad de la esposa, etc. todos los que se recalculan anualmente.

Te recomiendo que uses el factor 260 para pensiones anticipadasEntonces el capital necesario total en tu caso seria 260 * 14,42 que me da un valor de 3.750 U.F para tu caso.

Por lo que la indicacion de tu afp es ligeramente optimista.mis saludos y espero que te sirvan mis calculos..

Estimado:

Agradezco enormemente tu aporte, ya que tus calculos calzan perfecto con lo que me entrego Cuprum. Al menos me da la tranquilidad de que el calculo está bien hecho y no se trata de una trampa más de las AFP. No digo con esto que el sistema no está diseñado para perjudicarnos, obviamente que está muy bien diseñado para que nuestros ahorros permanezcan el mayor tiempo posible en sus manos.

Lo bueno, es que me quedan solo 14 periodos con renta en la cola, ya que desde 2005 que no cotizo. Mes a mes, desaparece poco mas de $1.200.000 de ingreso proyectado. A ese ritmo más la rentabilidad de los fondos, espero presentar nuevamente la Solicitud en Cuprum por ahi por Noviembre. Al menos los haré trabajar.

Según tus calculos, será posible que en Noviembre me resulte?

Nuevamente muchas gracias

Desconectado

#3148 20-08-14 22:56

- Luis

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Estimados Gráfico de Fondo A de habitat + 2 días de estimación, aun en Fondo A, la tendencia sigue siendo alcista.

Twitter @ninyaafp

Desconectado

#3149 20-08-14 23:13

- fredo2

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

...

Lo bueno, es que me quedan solo 14 periodos con renta en la cola, ya que desde 2005 que no cotizo. Mes a mes, desaparece poco mas de $1.200.000 de ingreso proyectado. A ese ritmo más la rentabilidad de los fondos, espero presentar nuevamente la Solicitud en Cuprum por ahi por Noviembre. Al menos los haré trabajar.

Según tus calculos, será posible que en Noviembre me resulte?

...

La verdad no se que hara el manual de cortapalos de la s.a.f.p. en el caso 10 años sin cotizar.

Me parece mas seguro, imponer por el mímimo y asi bajar el promedio de sueldos.

por otra parte ¡¡¡cuidado!!!

Si no impones por un minimo de 20 años corres el riesgo de no calificar para pension mínima y que por longevidad te quedes sin pension a partir de los 8x años de edad.

en ese caso sólo dependerias de la pension basica solidaria para vivir y esa pension tiene requisitos mas exigentes que la pension mínima.

saludos

Desconectado

#3150 21-08-14 00:00

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:...

Lo bueno, es que me quedan solo 14 periodos con renta en la cola, ya que desde 2005 que no cotizo. Mes a mes, desaparece poco mas de $1.200.000 de ingreso proyectado. A ese ritmo más la rentabilidad de los fondos, espero presentar nuevamente la Solicitud en Cuprum por ahi por Noviembre. Al menos los haré trabajar.

Según tus calculos, será posible que en Noviembre me resulte?

...La verdad no se que hara el manual de cortapalos de la s.a.f.p. en el caso 10 años sin cotizar.

Me parece mas seguro, imponer por el mímimo y asi bajar el promedio de sueldos.

por otra parte ¡¡¡cuidado!!!

Si no impones por un minimo de 20 años corres el riesgo de no calificar para pension mínima y que por longevidad te quedes sin pension a partir de los 8x años de edad.

en ese caso sólo dependerias de la pension basica solidaria para vivir y esa pension tiene requisitos mas exigentes que la pension mínima.saludos

Mi supuesto es que con la rentabilidad actual (promedio 13,50% de 2002 a la fecha) mis fondos debieran siempre ir en aumento, ya que la pensión mensual que me calcule la AFP será menor a la rentabilidad anual.

Por ejemplo. Si me jubilo hoy, con el saldo en mi cuenta, estimo una pensión mensual de $280.000. Mientras que durante este año he generado rentabilidad mensual de $830.000 mensuales. Es decir, entrará mas dinero que el que sale.

Se que nada me garantiza que mantendré esa rentabilidad, pero me tengo fé. Si lo hice desde que partieron los multifondos (2002) por qué no rentar al menos un 10% promedio de aquí en adelante? Obvio, mientras no cambie el actual sistema.

Gracias por tu gentileza estimado.

saludos

Desconectado