No estas registrado.

#1 05-03-14 22:43

- Minimental

- Administrador

- Calificacion : 2

Duda con APV

Tengo una duda con los beneficios tributarios que ofrece el APV, principalmente cuando es conveniente cada régimen ( A o B) he tratado de aclararla con ejecutivos y hay opiniones divergentes.

¿desde que monto de sueldo bruto es recomendable el regimen B y con que monto de ahorro se le saca el mayor provecho al beneficio tributario.?

si alguien de los mas entendidos en el tema me puede aclarar algo la película se lo agradecería mucho.

No importa lo bueno que sea un sistema, nunca ganará el 100% de las veces.

Desconectado

#2 05-03-14 23:21

- gokkuu

- Miembro

- Calificacion : 114

Re: Duda con APV

dicen que si tu renta es inferior a $1.800.000 te conviene el regimen A , ya que el estado Te da un 15% del apv ahorrado durante el año, siempre y cuando sea destinado para incrementar pension (osea si retiras la plata te quitan el 15%)

y si tu renta es superior a $1.800.000 te conviene el regimen B), en este caso el APV se rebaja de tu renta tributable mensual, lo cual te hace pagar menos impuesto

http://www.principal.cl/2_APV/Ventajas_delAPV.html

Ahora bien como ejemplo:

Supone una renta tributable mes ENERO de 1.000.000, y un APV de 100.000

Regimen a).- EL 15% de 100.000.- son $15.000.- ( GANASTE 15.000 que te abona el estado por tu apv)

Regimen b).- A tu renta tributable de 1.000.000 le restas el APV de 100.000 , entonces te queda una renta de 900.000.- segun la tabla ( http://www.sii.cl/pagina/valores/segund … o2014.htm) caen en el tramo 2

Entonces:

los 900.000 *0,04 =36.000 - $ 22.104,90= 13.895 (impuesto) CON APV REGIMEN B

el 1.000.000*0,04=40.000 -$ 22.104,90= 17.895 (impuesto) SIN APV

17.895-13.895= 4.000

CONCLUSION:

CON EL APV REGIMEN B DEJASTE DE PAGAR 4.000 ( ESTE FUE TU BENEFICIO)

CON EL APV REGIMEN A GANASTE 15.000

SE COMPRUEBA QUE SIENDO TU RENTA TRIBUTABLE INFERIOR A 1.800.000 TE CONVIENE REGIMEN A

saludos

Tengo una duda con los beneficios tributarios que ofrece el APV, principalmente cuando es conveniente cada régimen ( A o B) he tratado de aclararla con ejecutivos y hay opiniones divergentes.

¿desde que monto de sueldo bruto es recomendable el regimen B y con que monto de ahorro se le saca el mayor provecho al beneficio tributario.?

si alguien de los mas entendidos en el tema me puede aclarar algo la película se lo agradecería mucho.

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#3 06-03-14 08:05

- Pablote14

- Miembro

- Calificacion : 2

Re: Duda con APV

Estimado gokkuu muchas gracias por tu explicacion, me queda una duda con respecto a la com ision que habria que pagar por el APV

Desconectado

#4 06-03-14 08:54

- gokkuu

- Miembro

- Calificacion : 114

Re: Duda con APV

te conviene tomar el apv en tu Afp, asi no te cobran comision por el apv

Estimado gokkuu muchas gracias por tu explicacion, me queda una duda con respecto a la com ision que habria que pagar por el APV

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#5 06-03-14 11:15

- Pablote14

- Miembro

- Calificacion : 2

Re: Duda con APV

La ultima duda que tengo es si el monto acumulado rentabiliza segun los fondos de las AFP (A,B,C,D o E segun sea el caso) o se va acumulando solamente

Desconectado

#6 06-03-14 11:30

- tvigouroux

- Miembro

- Calificacion : 2

Re: Duda con APV

te conviene tomar el apv en tu Afp, asi no te cobran comision por el apv

Pablote14 escribió:Estimado gokkuu muchas gracias por tu explicacion, me queda una duda con respecto a la com ision que habria que pagar por el APV

La ultima duda que tengo es si el monto acumulado rentabiliza segun los fondos de las AFP (A,B,C,D o E segun sea el caso) o se va acumulando solamente

Gokkuu, creo que puedes estar en un error con respecto a la comisión, una AFP si te cobra comisión, no por el aporte, pero si por el saldo administrado, similar a un depósito convenido, por ejemplo, habitat tiene 0,55% anual.

Por otro lado, puedes aprovechar el APV para contratar un seguro de vida (siempre y cuando lo necesitaras o quisieras mejorar uno actual), en este caso he cotizado y tomar un APV en una AFP, mas una cobertura de XXX (propia de cada persona) de seguro de vida, es mas caro que abrir un APV con seguro de vida. Ahora, si no necesitas cobertura de vida te conviene una AFP.

Con respecto a tu última pregunta, tu APV en AFP se maneja de manera similar a tu cuenta obligatoria, puedes elegir una distribución dentro de los multifondos (A,B,C,D o E) y rentarás de acuerdo a ella. Si eliges otra institución como como administradora de FFMM o compañía de seguro, cada una de estas te dará opciones de fondos que tengan una serie para APV. En cualquiera de los casos, la rentabilidad obtenida, además de los aportes regulares, serán los que armarán tu pensión a futuro.

Desconectado

#7 06-03-14 11:36

- gokkuu

- Miembro

- Calificacion : 114

Re: Duda con APV

gracias por la aclaraciòn, me fijare si me lo cobraron joajoa

xd

gokkuu escribió:te conviene tomar el apv en tu Afp, asi no te cobran comision por el apv

Pablote14 escribió:Estimado gokkuu muchas gracias por tu explicacion, me queda una duda con respecto a la com ision que habria que pagar por el APV

Pablote14 escribió:La ultima duda que tengo es si el monto acumulado rentabiliza segun los fondos de las AFP (A,B,C,D o E segun sea el caso) o se va acumulando solamente

Gokkuu, creo que puedes estar en un error con respecto a la comisión, una AFP si te cobra comisión, no por el aporte, pero si por el saldo administrado, similar a un depósito convenido, por ejemplo, habitat tiene 0,55% anual.

Por otro lado, puedes aprovechar el APV para contratar un seguro de vida (siempre y cuando lo necesitaras o quisieras mejorar uno actual), en este caso he cotizado y tomar un APV en una AFP, mas una cobertura de XXX (propia de cada persona) de seguro de vida, es mas caro que abrir un APV con seguro de vida. Ahora, si no necesitas cobertura de vida te conviene una AFP.

Con respecto a tu última pregunta, tu APV en AFP se maneja de manera similar a tu cuenta obligatoria, puedes elegir una distribución dentro de los multifondos (A,B,C,D o E) y rentarás de acuerdo a ella. Si eliges otra institución como como administradora de FFMM o compañía de seguro, cada una de estas te dará opciones de fondos que tengan una serie para APV. En cualquiera de los casos, la rentabilidad obtenida, además de los aportes regulares, serán los que armarán tu pensión a futuro.

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#8 10-03-14 15:00

- verberr

- Miembro

- Calificacion : 7

Re: Duda con APV

Para los que se preocupan por su jubilación los más conveniente es, primero ahorrar acogido a regimen tributario Bis57 para luego de cumplido el plazo establecido ir pasando los fondos a un Apv acogido a regimen tributario A o B según su renta. De este modo se maximizan los incentivos 15% bis 57 + 15 % apv hasta 40% de bonif.

Desconectado

#9 10-03-14 15:12

- Mambero

- Miembro

- Calificacion : 4

Re: Duda con APV

Para los que se preocupan por su jubilación los más conveniente es, primero ahorrar acogido a regimen tributario Bis57 para luego de cumplido el plazo establecido ir pasando los fondos a un Apv acogido a regimen tributario A o B según su renta. De este modo se maximizan los incentivos 15% bis 57 + 15 % apv hasta 40% de bonif.

Estimado, podrías explicar mas detallado tu comentario, saludos y gracias

Desconectado

#10 10-03-14 15:25

- verberr

- Miembro

- Calificacion : 7

Re: Duda con APV

verberr escribió:Para los que se preocupan por su jubilación los más conveniente es, primero ahorrar acogido a regimen tributario Bis57 para luego de cumplido el plazo establecido ir pasando los fondos a un Apv acogido a regimen tributario A o B según su renta. De este modo se maximizan los incentivos 15% bis 57 + 15 % apv hasta 40% de bonif.

Estimado, podrías explicar mas detallado tu comentario, saludos y gracias

No se que más explicar!!!

Para optimizar beneficios tributarios es más conveniente primero hacer pasar la platita acogido a Bis57, cumplido los plazos establecidos para recibir bonificación retiras los dineros y los depositas en tú APV, dineros que nuevamente tendrán bonificación fiscal.

Desconectado

#11 10-03-14 15:32

- Mambero

- Miembro

- Calificacion : 4

Re: Duda con APV

Mambero escribió:verberr escribió:Para los que se preocupan por su jubilación los más conveniente es, primero ahorrar acogido a regimen tributario Bis57 para luego de cumplido el plazo establecido ir pasando los fondos a un Apv acogido a regimen tributario A o B según su renta. De este modo se maximizan los incentivos 15% bis 57 + 15 % apv hasta 40% de bonif.

Estimado, podrías explicar mas detallado tu comentario, saludos y gracias

No se que más explicar!!!

Para optimizar beneficios tributarios es más conveniente primero hacer pasar la platita acogido a Bis57, cumplido los plazos establecidos para recibir bonificación retiras los dineros y los depositas en tú APV, dineros que nuevamente tendrán bonificación fiscal.

ok, muchas gracias, ya entendí jeje

En una primera lectura no entendí tu comentario, pero le dí una segunda lectura y me quedó más claro, gracias

Desconectado

#12 10-03-14 15:50

- tvigouroux

- Miembro

- Calificacion : 2

Re: Duda con APV

Para los que se preocupan por su jubilación los más conveniente es, primero ahorrar acogido a regimen tributario Bis57 para luego de cumplido el plazo establecido ir pasando los fondos a un Apv acogido a regimen tributario A o B según su renta. De este modo se maximizan los incentivos 15% bis 57 + 15 % apv hasta 40% de bonif.

Buena recomendación, aunque creo que solo esto conviene en los casos que tu renta tributable sea menor a $2.888.410 (si no fuese así convendría siempre el regimen B, a menos que se busque mayor liquidez, pero estamos hablando de pensiones que en teoría no se tocan), y el 15% de tus aportes no supere el tope del régimen tributario A que son 6 UTM o 250 lucas, ya que el tope del 57 bis es muuuuucho mayor.

Si la capacidad de ahorro mensual es menor a 135 lucas mensuales y ganan (tributable) menos de 2,9 millones veo que es indistinto ahorrar para previsión en 57 bis o APV. Si la renta aumenta, conviene APV con B. Si la renta no aumenta, pero el ahorro si, conviene 57 bis hasta que la renta aumente.

Están deacuerdo?

Desconectado

#13 13-03-14 22:47

- Minimental

- Administrador

- Calificacion : 2

Re: Duda con APV

Entonces para que monto de renta bruta ya comienza a ser mas rentable usar el regimen b??

dicen que si tu renta es inferior a $1.800.000 te conviene el regimen A , ya que el estado Te da un 15% del apv ahorrado durante el año, siempre y cuando sea destinado para incrementar pension (osea si retiras la plata te quitan el 15%)

y si tu renta es superior a $1.800.000 te conviene el regimen B), en este caso el APV se rebaja de tu renta tributable mensual, lo cual te hace pagar menos impuesto

http://www.principal.cl/2_APV/Ventajas_delAPV.html

Ahora bien como ejemplo:

Supone una renta tributable mes ENERO de 1.000.000, y un APV de 100.000

Regimen a).- EL 15% de 100.000.- son $15.000.- ( GANASTE 15.000 que te abona el estado por tu apv)

Regimen b).- A tu renta tributable de 1.000.000 le restas el APV de 100.000 , entonces te queda una renta de 900.000.- segun la tabla ( http://www.sii.cl/pagina/valores/segund … o2014.htm) caen en el tramo 2

Entonces:

los 900.000 *0,04 =36.000 - $ 22.104,90= 13.895 (impuesto) CON APV REGIMEN B

el 1.000.000*0,04=40.000 -$ 22.104,90= 17.895 (impuesto) SIN APV17.895-13.895= 4.000

CONCLUSION:

CON EL APV REGIMEN B DEJASTE DE PAGAR 4.000 ( ESTE FUE TU BENEFICIO)

CON EL APV REGIMEN A GANASTE 15.000

SE COMPRUEBA QUE SIENDO TU RENTA TRIBUTABLE INFERIOR A 1.800.000 TE CONVIENE REGIMEN Asaludos

Minimental escribió:Tengo una duda con los beneficios tributarios que ofrece el APV, principalmente cuando es conveniente cada régimen ( A o B) he tratado de aclararla con ejecutivos y hay opiniones divergentes.

¿desde que monto de sueldo bruto es recomendable el regimen B y con que monto de ahorro se le saca el mayor provecho al beneficio tributario.?

si alguien de los mas entendidos en el tema me puede aclarar algo la película se lo agradecería mucho.

No importa lo bueno que sea un sistema, nunca ganará el 100% de las veces.

Desconectado

#14 14-03-14 00:01

- gokkuu

- Miembro

- Calificacion : 114

Re: Duda con APV

Haciendo el mismo ejercicio de comprobación tenemos:

Entonces para que monto de renta bruta ya comienza a ser mas rentable usar el regimen b??

gokkuu escribió:dicen que si tu renta es inferior a $1.800.000 te conviene el regimen A , ya que el estado Te da un 15% del apv ahorrado durante el año, siempre y cuando sea destinado para incrementar pension (osea si retiras la plata te quitan el 15%)

y si tu renta es superior a $1.800.000 te conviene el regimen B), en este caso el APV se rebaja de tu renta tributable mensual, lo cual te hace pagar menos impuesto

http://www.principal.cl/2_APV/Ventajas_delAPV.html

Ahora bien como ejemplo:

Supone una renta tributable mes ENERO de 1.000.000, y un APV de 100.000

Regimen a).- EL 15% de 100.000.- son $15.000.- ( GANASTE 15.000 que te abona el estado por tu apv)

Regimen b).- A tu renta tributable de 1.000.000 le restas el APV de 100.000 , entonces te queda una renta de 900.000.- segun la tabla ( http://www.sii.cl/pagina/valores/segund … o2014.htm) caen en el tramo 2

Entonces:

los 900.000 *0,04 =36.000 - $ 22.104,90= 13.895 (impuesto) CON APV REGIMEN B

el 1.000.000*0,04=40.000 -$ 22.104,90= 17.895 (impuesto) SIN APV17.895-13.895= 4.000

CONCLUSION:

CON EL APV REGIMEN B DEJASTE DE PAGAR 4.000 ( ESTE FUE TU BENEFICIO)

CON EL APV REGIMEN A GANASTE 15.000

SE COMPRUEBA QUE SIENDO TU RENTA TRIBUTABLE INFERIOR A 1.800.000 TE CONVIENE REGIMEN Asaludos

Minimental escribió:Tengo una duda con los beneficios tributarios que ofrece el APV, principalmente cuando es conveniente cada régimen ( A o B) he tratado de aclararla con ejecutivos y hay opiniones divergentes.

¿desde que monto de sueldo bruto es recomendable el regimen B y con que monto de ahorro se le saca el mayor provecho al beneficio tributario.?

si alguien de los mas entendidos en el tema me puede aclarar algo la película se lo agradecería mucho.

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#15 14-03-14 00:04

- gokkuu

- Miembro

- Calificacion : 114

Re: Duda con APV

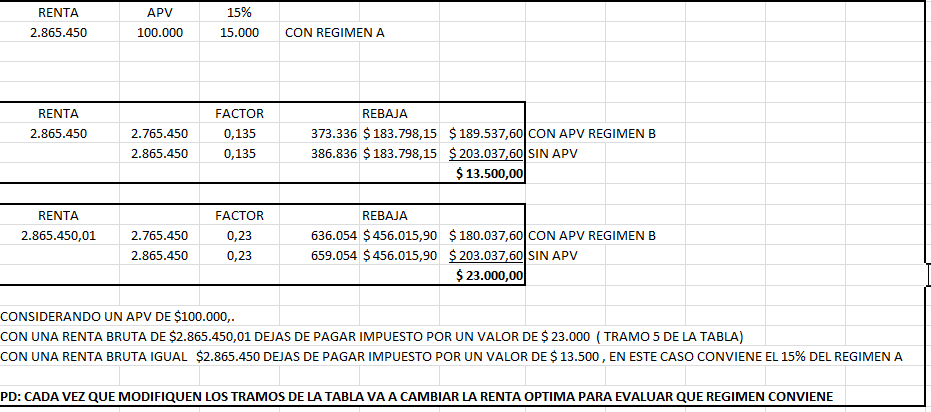

Apartir de $2.865.450,01 conviene el regimen B

Entonces para que monto de renta bruta ya comienza a ser mas rentable usar el regimen b??

gokkuu escribió:dicen que si tu renta es inferior a $1.800.000 te conviene el regimen A , ya que el estado Te da un 15% del apv ahorrado durante el año, siempre y cuando sea destinado para incrementar pension (osea si retiras la plata te quitan el 15%)

y si tu renta es superior a $1.800.000 te conviene el regimen B), en este caso el APV se rebaja de tu renta tributable mensual, lo cual te hace pagar menos impuesto

http://www.principal.cl/2_APV/Ventajas_delAPV.html

Ahora bien como ejemplo:

Supone una renta tributable mes ENERO de 1.000.000, y un APV de 100.000

Regimen a).- EL 15% de 100.000.- son $15.000.- ( GANASTE 15.000 que te abona el estado por tu apv)

Regimen b).- A tu renta tributable de 1.000.000 le restas el APV de 100.000 , entonces te queda una renta de 900.000.- segun la tabla ( http://www.sii.cl/pagina/valores/segund … o2014.htm) caen en el tramo 2

Entonces:

los 900.000 *0,04 =36.000 - $ 22.104,90= 13.895 (impuesto) CON APV REGIMEN B

el 1.000.000*0,04=40.000 -$ 22.104,90= 17.895 (impuesto) SIN APV17.895-13.895= 4.000

CONCLUSION:

CON EL APV REGIMEN B DEJASTE DE PAGAR 4.000 ( ESTE FUE TU BENEFICIO)

CON EL APV REGIMEN A GANASTE 15.000

SE COMPRUEBA QUE SIENDO TU RENTA TRIBUTABLE INFERIOR A 1.800.000 TE CONVIENE REGIMEN Asaludos

Minimental escribió:Tengo una duda con los beneficios tributarios que ofrece el APV, principalmente cuando es conveniente cada régimen ( A o B) he tratado de aclararla con ejecutivos y hay opiniones divergentes.

¿desde que monto de sueldo bruto es recomendable el regimen B y con que monto de ahorro se le saca el mayor provecho al beneficio tributario.?

si alguien de los mas entendidos en el tema me puede aclarar algo la película se lo agradecería mucho.

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#16 15-03-14 13:50

- Minimental

- Administrador

- Calificacion : 2

Re: Duda con APV

Muchas gracias. La ultima duda la renta que consideras es la bruta menos salud y afp ??

Apartir de $2.865.450,01 conviene el regimen B

Minimental escribió:Entonces para que monto de renta bruta ya comienza a ser mas rentable usar el regimen b??

gokkuu escribió:dicen que si tu renta es inferior a $1.800.000 te conviene el regimen A , ya que el estado Te da un 15% del apv ahorrado durante el año, siempre y cuando sea destinado para incrementar pension (osea si retiras la plata te quitan el 15%)

y si tu renta es superior a $1.800.000 te conviene el regimen B), en este caso el APV se rebaja de tu renta tributable mensual, lo cual te hace pagar menos impuesto

http://www.principal.cl/2_APV/Ventajas_delAPV.html

Ahora bien como ejemplo:

Supone una renta tributable mes ENERO de 1.000.000, y un APV de 100.000

Regimen a).- EL 15% de 100.000.- son $15.000.- ( GANASTE 15.000 que te abona el estado por tu apv)

Regimen b).- A tu renta tributable de 1.000.000 le restas el APV de 100.000 , entonces te queda una renta de 900.000.- segun la tabla ( http://www.sii.cl/pagina/valores/segund … o2014.htm) caen en el tramo 2

Entonces:

los 900.000 *0,04 =36.000 - $ 22.104,90= 13.895 (impuesto) CON APV REGIMEN B

el 1.000.000*0,04=40.000 -$ 22.104,90= 17.895 (impuesto) SIN APV17.895-13.895= 4.000

CONCLUSION:

CON EL APV REGIMEN B DEJASTE DE PAGAR 4.000 ( ESTE FUE TU BENEFICIO)

CON EL APV REGIMEN A GANASTE 15.000

SE COMPRUEBA QUE SIENDO TU RENTA TRIBUTABLE INFERIOR A 1.800.000 TE CONVIENE REGIMEN Asaludos

No importa lo bueno que sea un sistema, nunca ganará el 100% de las veces.

Desconectado

#17 15-03-14 15:08

- brazil

- Miembro

- Calificacion : 146

Re: Duda con APV

sin track ni gráficos...no hay credibilidad

Desconectado

#18 15-03-14 16:08

- gokkuu

- Miembro

- Calificacion : 114

Re: Duda con APV

Sip,

http://www.sii.cl/preguntas_frecuentes/ … 2_3545.htm

Muchas gracias. La ultima duda la renta que consideras es la bruta menos salud y afp ??

gokkuu escribió:Apartir de $2.865.450,01 conviene el regimen B

Minimental escribió:Entonces para que monto de renta bruta ya comienza a ser mas rentable usar el regimen b??

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#19 16-03-14 11:05

- clusten

- Miembro

- Calificacion : 8

Re: Duda con APV

gokkuu, me parece que tu calculo esta errado viendo el documento que subio brazil.

Como estas parado en el limite, cualquier aporte te hace bajar de piso y por lo tanto, en ambos casos es 13.500 lo que te ahorras (y por tanto, en ambos aun te conviene APV A).

El piso estaria en $2.965.450 aprox. (que ahi si tendrias un ahorro de 23.000)

Desconectado

#20 16-03-14 20:28

- gokkuu

- Miembro

- Calificacion : 114

Re: Duda con APV

buena observación

Bueno la renta debe ser $2.865.450,01 con el apv ya rebajado ![]()

saludos

gokkuu, me parece que tu calculo esta errado viendo el documento que subio brazil.

Como estas parado en el limite, cualquier aporte te hace bajar de piso y por lo tanto, en ambos casos es 13.500 lo que te ahorras (y por tanto, en ambos aun te conviene APV A).

El piso estaria en $2.965.450 aprox. (que ahi si tendrias un ahorro de 23.000)

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#21 16-04-14 10:24

- Felipeb

- Miembro

- Calificacion : 40

Re: Duda con APV

Para los que se preocupan por su jubilación los más conveniente es, primero ahorrar acogido a regimen tributario Bis57 para luego de cumplido el plazo establecido ir pasando los fondos a un Apv acogido a regimen tributario A o B según su renta. De este modo se maximizan los incentivos 15% bis 57 + 15 % apv hasta 40% de bonif.

alguien podría explicar en la practica como se hace esto? (con peras y manzanas jeje xD).

Quiero iniciar un APV de $100.000 pesos, renta menor a 2,8 millones entonces por lo que veo me conviene régimen A si hago los aportes durante un año, el siguiente año en la declaración de impuestos recibiré un pago del 15% de lo aportado. Si?

Donde entra el bis 57? es solo para cuenta 2? debiese meter esas 100 lukas a cuenta 2 primero? en que momento las paso a APV?

sorry, se que esta la info pero me mareo un poco, gracias!

Saludos!

"In the end I realized that they were just trying to tell me the truth over and over again"

Desconectado

#22 22-04-14 14:26

- Felipeb

- Miembro

- Calificacion : 40

Re: Duda con APV

gokkuu gracias por aclarar la primera parte en el otro hilo

verberr! podrias explicar como se hace?, gracias!

Saludos!

"In the end I realized that they were just trying to tell me the truth over and over again"

Desconectado

#23 22-04-14 16:04

- FranciscoTco

- Miembro

- Calificacion : 2

Re: Duda con APV

Cuál es tu objetivo? Ahorrar o disminuir impuestos?

Es interesante un APV opción A de 40 UTM anuales y la diferencia en APV B, siempre y cuando cumplas condiciones de capacidad de ahorro y montos de ingresos.

Puedes invertir en fondos mutuos o multifondos. Los costos en mi opinión son marginales.

Desconectado

#24 22-04-14 21:19

- Felipeb

- Miembro

- Calificacion : 40

Re: Duda con APV

mmm el objetivo creo q puede incluir ambas? la idea es tener un apv (q hasta el momento no tengo), pienso en unas 100 mil x mes... no mas...estoy pensando en tener un apv en mi afp, solo quiero el apv... por ahora. entonces creo q me conviene la afp aunque en otra entidad se tiene mas alternativas de fondo ufff..

otra duda, como se "usa" el 57bis?

saludos!

"In the end I realized that they were just trying to tell me the truth over and over again"

Desconectado

#25 23-04-14 08:15

- clusten

- Miembro

- Calificacion : 8

Re: Duda con APV

mmm el objetivo creo q puede incluir ambas? la idea es tener un apv (q hasta el momento no tengo), pienso en unas 100 mil x mes... no mas...estoy pensando en tener un apv en mi afp, solo quiero el apv... por ahora. entonces creo q me conviene la afp aunque en otra entidad se tiene mas alternativas de fondo ufff..

otra duda, como se "usa" el 57bis?

saludos!

Eso es para la cuenta 2. Cuando haces depositos te pregunta el regimen, ahi eliges 57 bis. Lo mismo corre para el resto de inversiones.

Igual con la reforma, ya no podrias aprovechar los beneficios por que se termina el 2017.

Desconectado

#26 23-04-14 08:29

- Felipeb

- Miembro

- Calificacion : 40

Re: Duda con APV

Felipeb escribió:mmm el objetivo creo q puede incluir ambas? la idea es tener un apv (q hasta el momento no tengo), pienso en unas 100 mil x mes... no mas...estoy pensando en tener un apv en mi afp, solo quiero el apv... por ahora. entonces creo q me conviene la afp aunque en otra entidad se tiene mas alternativas de fondo ufff..

otra duda, como se "usa" el 57bis?

saludos!

Eso es para la cuenta 2. Cuando haces depositos te pregunta el regimen, ahi eliges 57 bis. Lo mismo corre para el resto de inversiones.

Igual con la reforma, ya no podrias aprovechar los beneficios por que se termina el 2017.

mm no alcanzo ? osea si llevara quiza 2 años con ahorro positivo si podría.. ? buuu con la reforma xD

Pero para entender, la idea entonces era.., para aprovechar el 57bis de la cuenta 2, después de 4 años con ahorro positivo obtenemos el 15% por el 57bis, tomamos esa plata y la metemos a un APV? si ?

saludos!

"In the end I realized that they were just trying to tell me the truth over and over again"

Desconectado

#27 23-04-14 08:35

- clusten

- Miembro

- Calificacion : 8

Re: Duda con APV

mm no alcanzo ? osea si llevara quiza 2 años con ahorro positivo si podría.. ? buuu con la reforma xD

Pero para entender, la idea entonces era.., para aprovechar el 57bis de la cuenta 2, después de 4 años con ahorro positivo obtenemos el 15% por el 57bis, tomamos esa plata y la metemos a un APV? si ?

saludos!

Algo asi:

El 15% te lo dan como credito año a año y al 5to año te dejaban sacar 4 palos.

Desconectado

#28 23-04-14 09:57

- verberr

- Miembro

- Calificacion : 7

Re: Duda con APV

gokkuu gracias por aclarar la primera parte en el otro hilo

verberr! podrias explicar como se hace?, gracias!

Saludos!

Para los interesados en aumentar fondos previsionales para una mejor pensión, puedes optimizar retornos:

1° Los 100.000 mensuales que quieres destinar a pensión, primeros abre cuenta en administradora acogida a bis57, luego de 4 años obtendrás el beneficio del 15% anual, en ese periodo retiras el dinero de esa cuenta y la transfieres al APV y nuevamente serás beneficiado con su respectiva bonificación del estado (Debes escoger entre régimen tributario A o B, dependiendo del nivel de tú renta), el porcentaje de bonificación dependerá del nivel de tus ingresos mínimo 15%

El bis 57 es recomendable tomarlo sin seguro de vida, es muy corto el tiempo (4 años) y el Apv en lo personal lo tengo con seguro de vida en FFMM ya que tengo varios pequeños a quienes le ayudaría unas Luquitas.

Ahora creo que la reforma tributaria eliminará el bis 57 así que cooperamos con ese beneficio. No lo tengo muy claro

Desconectado

#29 23-04-14 20:10

- Felipeb

- Miembro

- Calificacion : 40

Re: Duda con APV

gracias verberr!, algo mas claro me queda. Aunque por ahora creo que perdí con el 57 bis. Por ahora creo que mi mejor opcion es APV con la AFP

Saludos!

"In the end I realized that they were just trying to tell me the truth over and over again"

Desconectado

#30 24-04-14 17:05

- FranciscoTco

- Miembro

- Calificacion : 2

Re: Duda con APV

El beneficio 57 bis termina el 2017. Por lo tanto, tienes tiempo hasta el 2017 para realizar aportes. Luego de la entrada en vigencia no podrás aportar, sin embargo el dinero que esta dentro, seguirá con el beneficio hasta que lo rescates. (siempre y cuando cumplas con saldo ahorro neto positivo)

Conclusión, si pueden, metan todas las lucas posibles durante este tiempo y dos meses antes de que entre en vigencia la nueva ley pongan un monto alto, así aseguran saldo neto positivo.

Explicaré en fácil y en detalle...mañana lo expongo acá.

Saludos.-

Desconectado