No estas registrado.

#2641 13-02-14 17:32

- Met

- Miembro

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Tiempo para ganar, arrasa con FYF en cuanto a rentabilidad y timming. Y en su modelo se incorporaron todos los fondos para cambios.

Tiempo para ganar no tiene idea de lo que está haciendo... dan cambios en ocasiones cada 4 dias?! que es eso... ni se enteran de que el cambio de fondo toma entre 4 a 7 dias habiles... ellos están enfrentando un problema de mediano largo plazo, en corto sin tomar las consideraciones del caso... en mi humilde opinión...

Yo ya se los dije por twitter, pero no quieren ni entender ni escuchar... su respuesta fue: "nuestro sistema no es para ti..." WTF...

Saludos,

/M.

Desconectado

#2642 13-02-14 17:39

- Soros

- Miembro

- Calificacion : 15

Re: Análisis técnico fondos de pensiones

El tema es el volumen. Cuando ff anuncia cambio se mueven unos 300 millones de dólares y esto afecta los precios. Las afp deben vender si o si y con ello matan a muchos por los 4 dias.

Quizas al principio funcionó por que eran pocos los seguidoreso afectaron otras variables que hoy no estan

Saludos

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#2643 13-02-14 18:20

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Falacia: desde la fecha A a la fecha B mi sistema ha rentado X%, por lo tanto funciona.

1) ¿Quién calcula ese X%? ¿El mismo dueño del sistema? sea Fyf, tiempoparaganar o quien sea, ¿confiabilidad de la fuente? ¿Al calcular ese X% está tomando en cuenta cuántos días hábiles para el cambio? ¿4,5,6 ó 7 o un solo día (magia instantanea)?

Menos mal que ahora la superintendencia cada vez que un usuario hace un cambio avisa la rentabilidad que hubiera

obtenido son o sin cambios, en los ultimos 12 meses. Es de esperar que el usuario promedio sepa interpretar esa info para enterarse el mismo si le están vendiendo la pomada...

2) Hay infinitas curvas para pasar de la fecha A a la fecha B rentando X%, y no todas dan lo mismo. Lanzar una rentabilidad a secas no significa nada, como mínimo hay que publicar una rentabilidad ajustada por riesgo y comparar con benchmark, y analizar la consistencia en el tiempo del sistema.

3) La consistencia en el tiempo del sistema no es algo trivial: ¿cúanto del X% se debe realmente a mi habilidad y no al mero azar? ¿Qué pasa si hay un chimpacés tirando un moneda cada mes decidiendo fondo A (cara) o fondo E (sello)? ¿Cuál es el valor-p de la rentabilidad del X% tomante en cuenta ese experimento?

¿La rentabilidad de X% que me promocionan es estadísticamente significativa o es puro bluff?

Recordar premio nobel de economía 2013: toda la evidencia indica que NO se puede predecir precios bursátiles a corto plazo (por corto plazo se refiere menor a 12 meses). Pero según FyF él es el único iluminado en el mundo que sabe predecir a corto plazo, estamos ante un nuevo paradigma. Cuando el misterio sea revelado a la comunidad científica, es de esperar que Chile al fin obtenga un premio nobel.

4) La rentabilidad que obtienen HOY los cotizantes jóvenes no sirve casi para nada. Un cotizante de 30 años que sigue entusiasmado las recomendaciones tipo FyF, está puro dando jugo. Ese cotizante iluso debería saber que la rentabilidad realmente importante será entre los 50 a 65 años (últimos 10 a 15 años antes de jubilar cuando ya tiene un fondo acumulado apreciable). ¿En 20 o 30 años más cuando ese cotizante joven realmente necesite buena rentabilidad, existirán FyF FondoAlerta Tiempoparaganar etc?

5) Cualquiera puede hacer un sistema de trading, hacer un backtest, llenar de marketing con lindas rentabilidades y cobrar por el servicio. Yo en lo personal tengo hace años cerca de 5 de esos sistemas.

Ahora: una cosa es utilizarlo a modo personal, jugar con mi propia plata, y otra cosa muy distinta es tener engrupido a miles de clientes, jugar con palta ajena y cobrar por ello.

Optimizar el pasado es muy distinto a predecir el futuro

sistema propio

Desconectado

#2644 13-02-14 19:29

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

...el problema de las afp es q no resguarda las perdidas ni garantiza una rentabilidad ...en el año 2008 se modificó la ley meses antes del bajón de los fondos, y por ello ellos se lavan las manos...antes de 2008 ellos ante cualquier perdida debían reponer e incluso había una cláusula q los obligaba a q debían tener una rentabilidad mínima de ganancia.....la cosa q eso ya no existe es ese el problema real y de fondo de la AFP

..hoy es un negocio

http://www.safp.cl/portal/prensa/579/w3 … -5808.html

pd: mi recomendación es q opten a un subsidio de forma honesta(no falseando información)...tengan una propiedad y después de 5 años la arriendan y luego la venden cuando estimen conveniente (sugerencia en 20 años)...toman ese dinero paguen lo q deben y el resto lo agregan en su AFP para una renta vitalicia q es bastante conveniente

opción 2..si pueden propiedades máx 1500uf y las arriendan hasta q se paguen...y luego venderlas a casi 2800uf demás en 25 años...y ...toman ese dinero paguen lo q deben y el resto lo agregan en su AFP para una renta vitalicia q es bastante conveniente.

opción 3..emprender en algo q los apasione...y el resto vendrá por añadidura

opción 4....aprender a ahorrar si o si el 15% de tu sueldo...el 30% lo inviertes en acciones(intraday) ...y 55% para vivir

opción 5...q el Estado aumente los impuestos a las mineras...y con ello garanticen una jubilación de 500mil para todos...es cosa de voluntad política.

en fin...carpediem

sin track ni gráficos...no hay credibilidad

Desconectado

#2645 13-02-14 20:18

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Falacia: desde la fecha A a la fecha B mi sistema ha rentado X%, por lo tanto funciona.

1) ¿Quién calcula ese X%? ¿El mismo dueño del sistema? sea Fyf, tiempoparaganar o quien sea, ¿confiabilidad de la fuente? ¿Al calcular ese X% está tomando en cuenta cuántos días hábiles para el cambio? ¿4,5,6 ó 7 o un solo día (magia instantanea)?

Menos mal que ahora la superintendencia cada vez que un usuario hace un cambio avisa la rentabilidad que hubiera

obtenido son o sin cambios, en los ultimos 12 meses. Es de esperar que el usuario promedio sepa interpretar esa info para enterarse el mismo si le están vendiendo la pomada...2) Hay infinitas curvas para pasar de la fecha A a la fecha B rentando X%, y no todas dan lo mismo. Lanzar una rentabilidad a secas no significa nada, como mínimo hay que publicar una rentabilidad ajustada por riesgo y comparar con benchmark, y analizar la consistencia en el tiempo del sistema.

3) La consistencia en el tiempo del sistema no es algo trivial: ¿cúanto del X% se debe realmente a mi habilidad y no al mero azar? ¿Qué pasa si hay un chimpacés tirando un moneda cada mes decidiendo fondo A (cara) o fondo E (sello)? ¿Cuál es el valor-p de la rentabilidad del X% tomante en cuenta ese experimento?

¿La rentabilidad de X% que me promocionan es estadísticamente significativa o es puro bluff?Recordar premio nobel de economía 2013: toda la evidencia indica que NO se puede predecir precios bursátiles a corto plazo (por corto plazo se refiere menor a 12 meses). Pero según FyF él es el único iluminado en el mundo que sabe predecir a corto plazo, estamos ante un nuevo paradigma. Cuando el misterio sea revelado a la comunidad científica, es de esperar que Chile al fin obtenga un premio nobel.

4) La rentabilidad que obtienen HOY los cotizantes jóvenes no sirve casi para nada. Un cotizante de 30 años que sigue entusiasmado las recomendaciones tipo FyF, está puro dando jugo. Ese cotizante iluso debería saber que la rentabilidad realmente importante será entre los 50 a 65 años (últimos 10 a 15 años antes de jubilar cuando ya tiene un fondo acumulado apreciable). ¿En 20 o 30 años más cuando ese cotizante joven realmente necesite buena rentabilidad, existirán FyF FondoAlerta Tiempoparaganar etc?

5) Cualquiera puede hacer un sistema de trading, hacer un backtest, llenar de marketing con lindas rentabilidades y cobrar por el servicio. Yo en lo personal tengo hace años cerca de 5 de esos sistemas.

Ahora: una cosa es utilizarlo a modo personal, jugar con mi propia plata, y otra cosa muy distinta es tener engrupido a miles de clientes, jugar con palta ajena y cobrar por ello.

Optimizar el pasado es muy distinto a predecir el futurosistema propio

http://www.chilebolsa.com/foro/uploads/366_chanta.png

Estimado Albert;

Lamentablemente debo disociar contigo, en mi caso entre los bajones del 2008 y 2011, y adicionando la pésima decisión por mi parte de hacerle caso a la recomendación de un vendedor que al cambiarme de AFP me hizo cambiarme al E cuando las bolsas recuperaban (Mi culpa fue la gran flojera), perdí casi el 60% de mis ahorros... luego de eso tomé la decisión de estudiar el tema. Mi meta era duplicar en mi jubilación mi renta actual.

Así comencé a armar mi sistema, asignando ponderaciones a sistemas de trading como ondas, tendencias, historial y la experiencia que me fue dejando cada porrazo que me pegué (Y que me sigo pegando, aunque cada vez en menor cantidad)... bueno, después de 24 meses hice un calculo manteniendo de rentabilidad, el promedio de lo logrado anteriormente y uffff!!!! pensé que tenía un grave error de calculo... me daba una jubilación entre 6 y 7 veces mi sueldo actual... revisé, utilicé las herramientas de calculo de las mismas AFP´s y me dí cuenta que no había error, la jubilación variaba en 100 o 200 lukas dependiendo de la AFP con las que validé mis cálculos.

Hoy, tengo un grupo en Facebook, donde entrego mis evaluaciones y recomendaciones,,, lo hago gratis y en la medida que pueda mantenerlo así, seguiré entregando el servicio gratis. También intenté durante un par de meses colaborar en este mismo post, pero al ver que los egos acá a veces son tan grandes, donde te destrozan mucha veces sin la más mínima información (No ha sido tu caso para nada, y por lo mismo es que me atrevo a escribir esto), decidí no hacerme más mala sangre y ya no posteo casi nada aquí,,, solo lo he hecho para apoyar a algunos colaboradores (Ej: patiperro) que veo que tienen la misma buena onda que intenté mantener yo.

En realidad, me estoy yendo por las ramas... en resumen hoy veo mi futuro mucho más tranquilo y se lo debo en gran parte a ser activo en mis evaluaciones y decisiones y utilizando los mismos sistemas que veo que tu estas atacando, te creo el tema de reclamar el que exista gente que cobre por un servicio que deja mucho que desear (F&F), pero puede ser que el gordito (dueño), se lanzó a la vida con todas las lukas que ganó y hoy no esté trabajando con la misma dedicación que al principio (Cuando tampoco cobraba)... puede ser que ya no le interese el tema, o que con tanto problema que le han puesto, este tratando de disminuir su presencia,,, anda tu a saber, es tema de el.

La realidad es que se puede sacar un mucho mejor rendimiento a este sistema y mientras antes comiences mejor.

Es mi opinión, quise expresarla con toda la intención de colaborar y espero no herir a nadie con mis palabras.

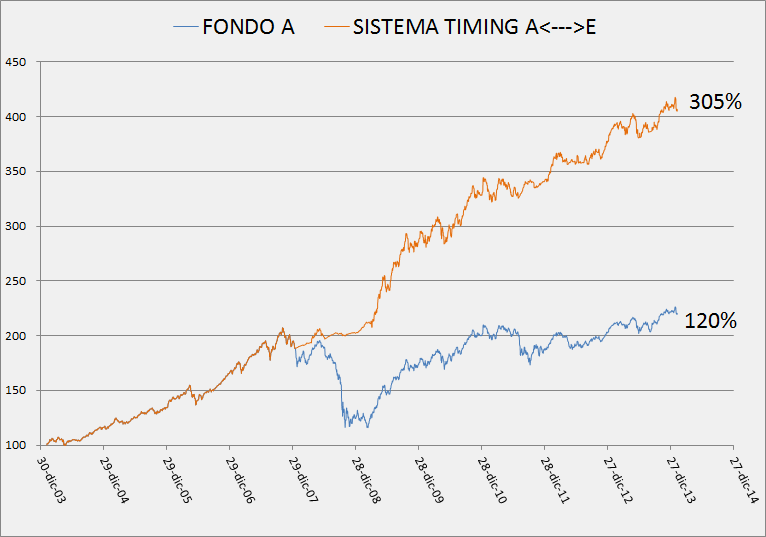

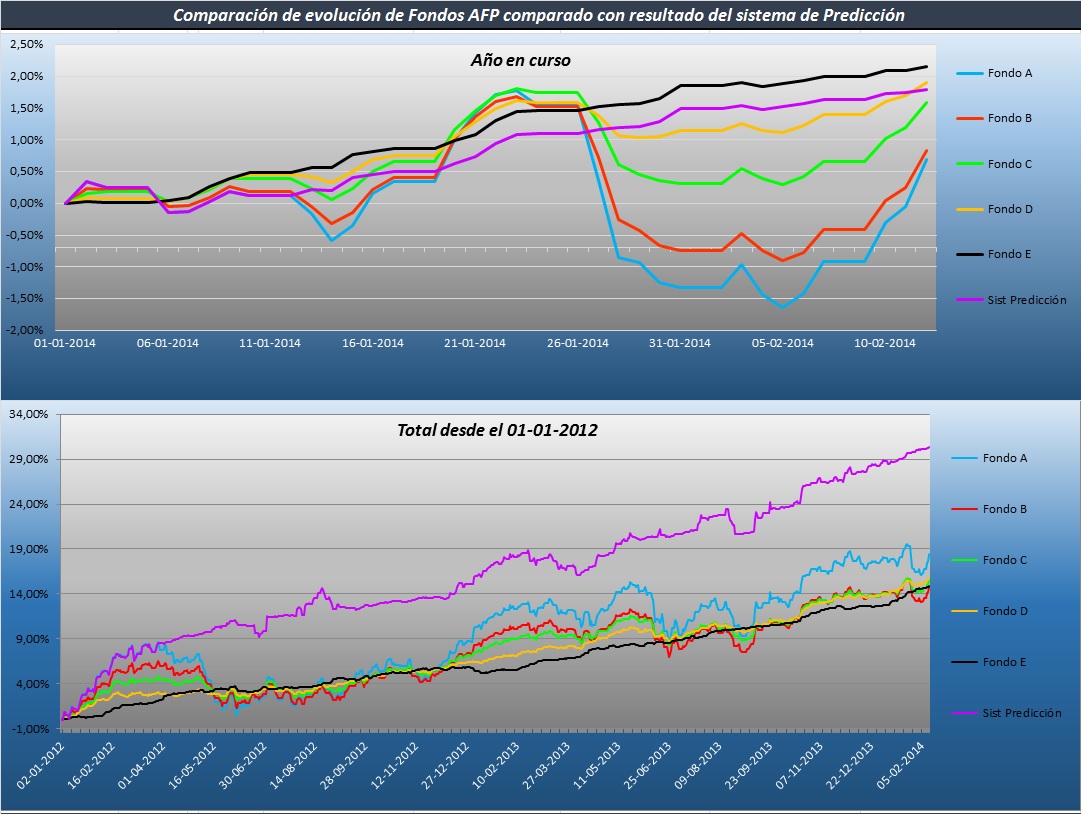

PD: copio el gráfico de rentabilidad global (Desde en 03 de enero del 2012) que es parte de la información entrego semanalmente en mi grupo para evidenciar la diferencia que se puede lograr.

Salu2 a todos

[/url]

[/url]

Desconectado

#2646 14-02-14 00:22

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Alguien sabe cual es la siguiente noticia programada, como fue el acuerdo en EEUU de elevar el techo de la deuda hasta el 15 de marzo de 2015?

Me refiero a esas noticias como las de la FED o todas aquellas que impactan los mercados bruscamente y que sus fechas se encuentran perfectamente definidas.

Saludos

Desconectado

#2647 14-02-14 08:03

- Saak

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

Estimado asusa,

Podrias dar el link a tu pagina de facebook?

Gracias

Desconectado

#2648 14-02-14 08:12

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Alguien sabe cual es la siguiente noticia programada, como fue el acuerdo en EEUU de elevar el techo de la deuda hasta el 15 de marzo de 2015?

Me refiero a esas noticias como las de la FED o todas aquellas que impactan los mercados bruscamente y que sus fechas se encuentran perfectamente definidas.

Saludos

Se aprobó elevar sin limites el techo de la deuda hasta el 15 de marzo de 2015.

Desconectado

#2649 14-02-14 08:13

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Estimado asusa,

Podrias dar el link a tu pagina de facebook?

Gracias

Saak: Prefiero que el Administrador de permiso... Sr Administrador se puede???

Desconectado

#2650 14-02-14 08:24

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

..asusa 98, en tu perfil ahí dice correo, página web, lo puedes escribir no debe haber problema si es tu perfil creo yo...porq para eso está el perfil.

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#2651 14-02-14 08:34

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

..asusa 98, en tu perfil ahí dice correo, página web, lo puedes escribir no debe haber problema si es tu perfil creo yo...porq para eso está el perfil.

slds

Listo... Sr. Administrador, en caso de que le parezca que no deben aparecer esos datos... tiene todo el permiso para borrarlos de mi perfil, o contactarme para que lo haga yo.

Salu2

Desconectado

#2652 14-02-14 08:39

- clusten

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Falacia: desde la fecha A a la fecha B mi sistema ha rentado X%, por lo tanto funciona.

1) ¿Quién calcula ese X%? ¿El mismo dueño del sistema? sea Fyf, tiempoparaganar o quien sea, ¿confiabilidad de la fuente? ¿Al calcular ese X% está tomando en cuenta cuántos días hábiles para el cambio? ¿4,5,6 ó 7 o un solo día (magia instantanea)?

Menos mal que ahora la superintendencia cada vez que un usuario hace un cambio avisa la rentabilidad que hubiera

obtenido son o sin cambios, en los ultimos 12 meses. Es de esperar que el usuario promedio sepa interpretar esa info para enterarse el mismo si le están vendiendo la pomada...

La rentabilidad la dan ellos, pero al menos tiempoparaganar y FondoAlerta muestran como realizan el calculo: lo realizan de la misma manera. http://fondoalerta.wordpress.com/2014/0 … industria/

Sobre el tiempo que utilizan, es obviamente el minimo de cambio (4dias) lo cual para ellos es cercano a la realidad por su cantidad de seguidores, no asi con F&F, que por la cantidad de afiliados rara vez se alcanzan los 4 días (a mi me toco vivirlo en carne propia, un amigo me lo recomendo y mostro sus rentabilidades, por lo que caí en el sistema. Segundo cambio que me mando y se demoro 6 días en realizarse y me comi un 3% de perdida (que en ese momento era la mitad de lo que llevaba al año). De ahí preferi instruirme un poco en esto y empezar a armar mi propio modelo el que he estado probando con un saldo chico en la cuenta 2 (por el momento va bien pobre pero de los errores se aprende)

Desconectado

#2653 14-02-14 08:46

- mpintod

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados,

Soy nuevo en este foro. Estuve buscando bases de datos con los valores cuota de los fondos de pensión para poder ingresarlos a algún software para análisis técnico pero no he encontrado (actualizado).

Conocen alguna fuente de donde obtener esta información?

Muchas gracias.

M

Desconectado

#2654 14-02-14 08:56

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

mpintod...

1.-ingresa a esta web http://www.cuprum.cl/webpublico/Multifo … Cuota.aspx

2.-ingresa el periodo que necesitas

3.-descarga el excel que te dará la web

4.- y ahí después nos muestras tu creación.

espero te sirva..y creo q para las otra afp debe ser lo mismo para descargar valor cuota.

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#2655 14-02-14 08:56

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Estimados,

Soy nuevo en este foro. Estuve buscando bases de datos con los valores cuota de los fondos de pensión para poder ingresarlos a algún software para análisis técnico pero no he encontrado (actualizado).

Conocen alguna fuente de donde obtener esta información?

Muchas gracias.

M

Desconectado

#2656 14-02-14 09:59

- Saak

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

brazil escribió:..asusa 98, en tu perfil ahí dice correo, página web, lo puedes escribir no debe haber problema si es tu perfil creo yo...porq para eso está el perfil.

slds

Listo... Sr. Administrador, en caso de que le parezca que no deben aparecer esos datos... tiene todo el permiso para borrarlos de mi perfil, o contactarme para que lo haga yo.

Salu2

Muchas gracias!

Desconectado

#2657 14-02-14 14:14

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

..yo creo los que quieren recuperar flash es el momento de cambiarse al A por 1 semana y luego volver al E...mientras no se estabilice la cosa

slds

pd: yo me cambie el jueves pasado al A..creo q esta semana va subiendo nuevamente

...revisando la AFP creo que fue muuy preciso mi cambio al A...esta recuperando y aumentado, como regalito del día de los enamorados jeje

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#2658 14-02-14 16:31

- nelson

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

sube pero a lo mejor baja lo que ee màs probable que opinan ?

Desconectado

#2659 14-02-14 16:35

- nelson

- Miembro

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

para mi estamos en la cresta de la ola y nada mas saquen sus graficoso esquetetodo se carreglo?

Desconectado

#2660 14-02-14 16:50

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

...esta correcto lo de estar en la cresta de la ola...por eso dije entrar al A flash y luego salir...yo ya salí ayer..el miércoles próximo se materializa mi ingreso al E....y creo me sirvió bastante...por eso uno comenta esperando q alguien le sirva, rescate lo bueno y compartamos opiniones.

slds

pd: la otra semana veré en % cuanto me sirvió, tengo una cuenta 2 q me ordena este cuento de rentabilidad para mi q no soy del área financiera.

sin track ni gráficos...no hay credibilidad

Desconectado

#2661 14-02-14 17:47

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

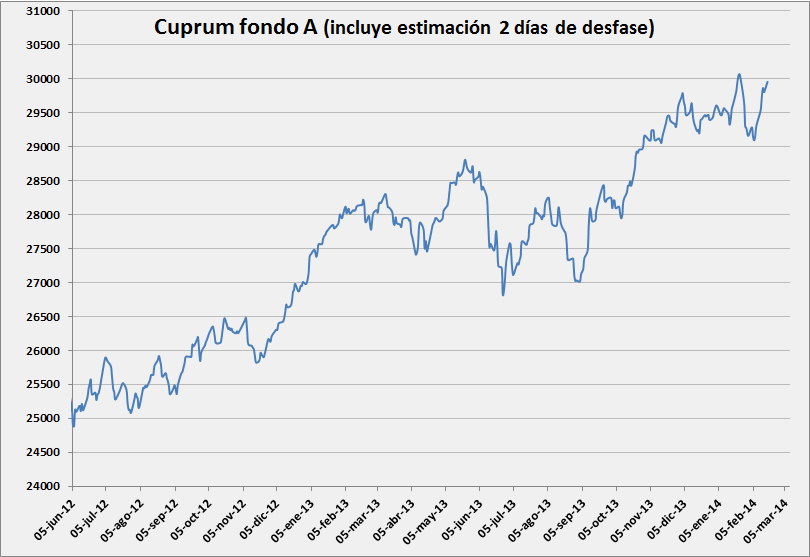

Si quieren surfear todas las olas (incluso las de corto plazo), como mínimo tienes que tener un gráfico en tiempo real y NO esperar los datos oficiales de los valores cuotas que tienen un desfase de 2 días hábiles de publicación.

El gráfico con la publicación de valores cuota que publicarán el próximo martes debería quedar aproximadamente así:

En resumen, al cierre de de los mercados hoy el fondo A está muy cercano a su máximo histórico.

Desconectado

#2662 14-02-14 18:03

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

albert entonces usted tiene acceso a esa información instantánea?..por su gráfico..fue bueno el cambio entonces..ir al A y volver al E flash....me confirmas que subiré

gracias.

pd: yo no ando viendo valores cuotas..ni idea eso...solo veo mi cuenta 2..y un indicador q me confirme para cambiarme.

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#2663 14-02-14 18:10

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

albert entonces usted tiene acceso a esa información instantánea

nop, ni yo ni nadie tiene esa info, sólo se puede estimar de acuerdo a las rentabilidades diaras de las bolsas mundiales y del tipo de cambio.

Desconectado

#2664 14-02-14 19:12

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Si quieren surfear todas las olas (incluso las de corto plazo), como mínimo tienes que tener un gráfico en tiempo real y NO esperar los datos oficiales de los valores cuotas que tienen un desfase de 2 días hábiles de publicación.

El gráfico con la publicación de valores cuota que publicarán el próximo martes debería quedar aproximadamente así:

En resumen, al cierre de de los mercados hoy el fondo A está muy cercano a su máximo histórico.

A diferencia de ayer, hoy coincido con Albert jajajaja

Brazil, si quieres ver los datos más cercanos te dejo este link de la super de pensiones http://www.safp.cl/safpstats/stats/apps … P.php?tf=E

Por otra parte, acabo de leer tu post donde dices que nos encontramos en la cresta de la ola.... a mi me parece que falta un poco aún para eso... esta semana el dolar bajó, quedando dentro del promedio esperado, los gringos aumentaron el techo de la deuda, los chinos están con una tendencia al alza desde hace rato... y nuestro IPSA pasó el techo del canal que nos tenía a todos paranoicos.

Mi evaluación es que hay que esperar por lo menos una semana más en al A para evaluar desde ahí (Yo amanezco en el A el lunes con el valor publicado hoy en la super de pensiones).

Eso a grandes rasgos... salu2 a todos

Desconectado

#2665 16-02-14 18:43

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:Alguien sabe cual es la siguiente noticia programada, como fue el acuerdo en EEUU de elevar el techo de la deuda hasta el 15 de marzo de 2015?

Me refiero a esas noticias como las de la FED o todas aquellas que impactan los mercados bruscamente y que sus fechas se encuentran perfectamente definidas.

Saludos

Se aprobó elevar sin limites el techo de la deuda hasta el 15 de marzo de 2015.

Aah si si, a lo que me refiero es cuales son las próximas noticias de ese tipo que podrían impactar los mercados.

Saludos

Desconectado

#2666 16-02-14 19:54

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

asusa98 escribió:Jac.Viñals escribió:Alguien sabe cual es la siguiente noticia programada, como fue el acuerdo en EEUU de elevar el techo de la deuda hasta el 15 de marzo de 2015?

Me refiero a esas noticias como las de la FED o todas aquellas que impactan los mercados bruscamente y que sus fechas se encuentran perfectamente definidas.

Saludos

Se aprobó elevar sin limites el techo de la deuda hasta el 15 de marzo de 2015.

Aah si si, a lo que me refiero es cuales son las próximas noticias de ese tipo que podrían impactar los mercados.

Saludos

Por el momento solo China,,, pero se esperan buenas noticias... salu2

Desconectado

#2667 16-02-14 22:49

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:asusa98 escribió:Se aprobó elevar sin limites el techo de la deuda hasta el 15 de marzo de 2015.

Aah si si, a lo que me refiero es cuales son las próximas noticias de ese tipo que podrían impactar los mercados.

Saludos

Por el momento solo China,,, pero se esperan buenas noticias... salu2

Será posible que entre todos los que posteamos, hagamos un calendario con las reuniones y eventos agendados para este año y que tienen incidencia en los fondos de pensiones? Por ejemplo: Reuniones de la FED, Congreso, FMI, BM etc. Todas la organizaciones, instituciones cuyas medidas que toma tienen efectos RELEVANTES sobre los mercados y por ende sobre nuestros fondos.

Espero me ayuden a complementar la idea, hacer sugerencias y comentarios.

Saludos cordiales

Desconectado

#2668 17-02-14 11:44

- Indiana82

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

...el problema de las afp es q no resguarda las perdidas ni garantiza una rentabilidad ...en el año 2008 se modificó la ley meses antes del bajón de los fondos, y por ello ellos se lavan las manos...antes de 2008 ellos ante cualquier perdida debían reponer e incluso había una cláusula q los obligaba a q debían tener una rentabilidad mínima de ganancia.....la cosa q eso ya no existe es ese el problema real y de fondo de la AFP

..hoy es un negocio

http://www.safp.cl/portal/prensa/579/w3 … -5808.htmlpd: mi recomendación es q opten a un subsidio de forma honesta(no falseando información)...tengan una propiedad y después de 5 años la arriendan y luego la venden cuando estimen conveniente (sugerencia en 20 años)...toman ese dinero paguen lo q deben y el resto lo agregan en su AFP para una renta vitalicia q es bastante conveniente

opción 2..si pueden propiedades máx 1500uf y las arriendan hasta q se paguen...y luego venderlas a casi 2800uf demás en 25 años...y ...toman ese dinero paguen lo q deben y el resto lo agregan en su AFP para una renta vitalicia q es bastante conveniente.

opción 3..emprender en algo q los apasione...y el resto vendrá por añadidura

opción 4....aprender a ahorrar si o si el 15% de tu sueldo...el 30% lo inviertes en acciones(intraday) ...y 55% para vivir

opción 5...q el Estado aumente los impuestos a las mineras...y con ello garanticen una jubilación de 500mil para todos...es cosa de voluntad política.en fin...carpediem

Estimado no entiendo por que dice que "antes de 2008 ellos ante cualquier perdida debían reponer e incluso había una cláusula q los obligaba a q debían tener una rentabilidad mínima de ganancia". La rentabilidad mínima siempre ha existido y sigue existiendo, lo único que se eliminó era una reserva que servía para cubrir esas pérdidas, pero que no era efectiva. Hoy si no se cumple la rentabilidad mínima, se compensa con Patrimonio de la AFP.

En cuanto a sus opciones está bien un bien raiz, pero no se si es tan conveniente una renta vitalicia toda vez que no es heredable. Y la opción 5 es un sistema de reparto, por lo que no me parece. Mi humilde opinión

Government is like a baby. An alimentary canal with a big appetite at one end and no sense of responsibility at the other / Ronald Reagan

Desconectado

#2669 17-02-14 12:04

- Indiana82

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Falacia: desde la fecha A a la fecha B mi sistema ha rentado X%, por lo tanto funciona.

1) ¿Quién calcula ese X%? ¿El mismo dueño del sistema? sea Fyf, tiempoparaganar o quien sea, ¿confiabilidad de la fuente? ¿Al calcular ese X% está tomando en cuenta cuántos días hábiles para el cambio? ¿4,5,6 ó 7 o un solo día (magia instantanea)?

Menos mal que ahora la superintendencia cada vez que un usuario hace un cambio avisa la rentabilidad que hubiera

obtenido son o sin cambios, en los ultimos 12 meses. Es de esperar que el usuario promedio sepa interpretar esa info para enterarse el mismo si le están vendiendo la pomada...2) Hay infinitas curvas para pasar de la fecha A a la fecha B rentando X%, y no todas dan lo mismo. Lanzar una rentabilidad a secas no significa nada, como mínimo hay que publicar una rentabilidad ajustada por riesgo y comparar con benchmark, y analizar la consistencia en el tiempo del sistema.

3) La consistencia en el tiempo del sistema no es algo trivial: ¿cúanto del X% se debe realmente a mi habilidad y no al mero azar? ¿Qué pasa si hay un chimpacés tirando un moneda cada mes decidiendo fondo A (cara) o fondo E (sello)? ¿Cuál es el valor-p de la rentabilidad del X% tomante en cuenta ese experimento?

¿La rentabilidad de X% que me promocionan es estadísticamente significativa o es puro bluff?Recordar premio nobel de economía 2013: toda la evidencia indica que NO se puede predecir precios bursátiles a corto plazo (por corto plazo se refiere menor a 12 meses). Pero según FyF él es el único iluminado en el mundo que sabe predecir a corto plazo, estamos ante un nuevo paradigma. Cuando el misterio sea revelado a la comunidad científica, es de esperar que Chile al fin obtenga un premio nobel.

4) La rentabilidad que obtienen HOY los cotizantes jóvenes no sirve casi para nada. Un cotizante de 30 años que sigue entusiasmado las recomendaciones tipo FyF, está puro dando jugo. Ese cotizante iluso debería saber que la rentabilidad realmente importante será entre los 50 a 65 años (últimos 10 a 15 años antes de jubilar cuando ya tiene un fondo acumulado apreciable). ¿En 20 o 30 años más cuando ese cotizante joven realmente necesite buena rentabilidad, existirán FyF FondoAlerta Tiempoparaganar etc?

5) Cualquiera puede hacer un sistema de trading, hacer un backtest, llenar de marketing con lindas rentabilidades y cobrar por el servicio. Yo en lo personal tengo hace años cerca de 5 de esos sistemas.

Ahora: una cosa es utilizarlo a modo personal, jugar con mi propia plata, y otra cosa muy distinta es tener engrupido a miles de clientes, jugar con palta ajena y cobrar por ello.

Optimizar el pasado es muy distinto a predecir el futurosistema propio

http://www.chilebolsa.com/foro/uploads/366_chanta.png

bien Albert,

en cuanto a la discusión si las últimas recomendaciones de FyF fueron buenas, no lo fueron. Mi intuición es porque su modelo no es 100% AT y esperan alguna noticia del mercado.

En números, usando el valor cuota de Cuprum (como se comparan ellos)

Supuestos

El 07/01 avisaron cambio al A, siendo rápidos, cambio con valor cuota 09/01

El 24/01 avisaron cambio al E, como fue en la tarde, asumo que la mayoría pidió cambio el 27/01, con valor cuota 29/01

Rentabilidad Fondo A desde el 09/01 al 13/02 1.00%

Rentabilidad Fondo E desde el 09/01 al 13/02 1.98%

Rentabilidad FyF desde el 09/01 al 13/02 -0.33%

Lo que veo es que al principio el 2011, sus recomendaciones anduvieron bien porque el Fondo A tenía una tendencia bajista clara. Pero ahor cuando hay volatilidad que un mes baja y al otro sube, su sistema es menos eficiente.

Si creo que al final no hay Grandes Gurús, por eso es bueno uno mismo preocuparse y ver que es mejor.

Government is like a baby. An alimentary canal with a big appetite at one end and no sense of responsibility at the other / Ronald Reagan

Desconectado

#2670 17-02-14 12:08

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

Estimado indiana82 escribí lo de antes 2008 rápido, pero es por lo de la página de safp..y siguiendo las circulares y leyes...me enoje esa vez...porq no existió lógica para ese cambio de la ley...en fin.

lo de renta vitalicia tienes razón parece...pero no estoy claro en la figura porq x conocido murio y la señora continuo con la renta vitalicia debe haber un seguro entremedio entonces...pero a ella le ha servido bastante.

lo de las opciones fue solo comentarios flash...lo de reparto que comentas...podría ser pero para la jubilación y acotado...algo así como la jubilación es la herencia para tus hijos..y este otro dinero reparto por ponerle un nombre es para que los abuelitos paguen sus cosas y no sean dependientes de sus hijos, como algunos los dejan a la deriva por no tener dinero para mantenerlos...en fin es un tema largo.

slds

sin track ni gráficos...no hay credibilidad

Desconectado