No estas registrado.

#2071 14-06-13 18:54

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Estimado get free y para todo el interesado en el tema de las comisiones:

Esas comisiones de las AFP las pagas una única vez al momento de hacer el ahorro (la cotización obligatoria mensualmente). Pagas la comisión mensual por única vez "por adelantado" para todo tu período de permanencia en la AFP, por eso aparentemente son caras. Lo importante es transformar esa comisión mensual en una comisión promedio anual sobre patrimonio administrado (es la misma idea de la remuneración anual de los fondos mutuos, la misma idea de la comisión anual si haces APV, etc). Por lo tanto, tienes que calcular la comisión anualizada para el ciclo laboral completo. Cómo hacer ese cálculo? Es un puzzle matemático que depende de muchas variables.

Es decir, si cotizas por 35 años en la AFP Modelo (desde los 25 años y te jubilas a los 60 años), existe un 90% de probabilidad que tu costo anual sobre patrimonio sea entre 0,32% y 0,44% .... barato, sobretodo comparado con algunos fondos mutuos que te asaltan con hasta un 6% anual.

Desconectado

#2072 14-06-13 19:05

- coleccionista

- Expulsado

- Calificacion : -1

Re: Análisis técnico fondos de pensiones

No te preocupes albert... me huele que el señor zorro-astro es el pseudonimo de Valente y mr. Ruben seguro es Jose Piñera... jejeje....

Tu estas en lo correcto y matematicamente no pueden decir otra cosa... es súper fácil desacreditar algo con palabras pero no creo que estos srs. se tomen el tiempo de hacer alguna publicación, porque su interés no es aportar al resto sino sólo obtener ventajas minimas dentro un sistema mas que viciado... Saludos.

la lógica dice una sola cosa:

El punto final a considerar tiene que ser HOY, porque mientras no te pensiones por renta vitalicia, los ahorros siguen en los multifondos y siguen afectos a las rentabilidades. Incluso si te jubilas con retiro programado los ahorros siguen en los multifondos y por lo tanto la TIR tiene sentido.Sólo en caso de haberte jubilado el año 2007 (o antes pre-crisis) vía renta vitalicia, sólo en ese caso lo que dices tú es cierto.

Desconectado

#2073 14-06-13 22:02

- Ruben

- Miembro

- Calificacion : 74

Re: Análisis técnico fondos de pensiones

No pasa nada, no tengo nada que ver con ese hombre. De hecho quienes me conocen del foro podran confirmartelo ![]() , lo unico que he colocado son numeros y estadisticas todas comprobables y que yo no soy su fuente,

, lo unico que he colocado son numeros y estadisticas todas comprobables y que yo no soy su fuente,

Y no tengo nada que ver con los cuestionamientos que hace zorro a albert a sus estudios y menos lo he desacreditado, al contrario toda la info que ha colocado la considero un gran aporte a la discusion.

No te preocupes albert... me huele que el señor zorro-astro es el pseudonimo de Valente y mr. Ruben seguro es Jose Piñera... jejeje....

Tu estas en lo correcto y matematicamente no pueden decir otra cosa... es súper fácil desacreditar algo con palabras pero no creo que estos srs. se tomen el tiempo de hacer alguna publicación, porque su interés no es aportar al resto sino sólo obtener ventajas minimas dentro un sistema mas que viciado... Saludos.albert escribió:la lógica dice una sola cosa:

El punto final a considerar tiene que ser HOY, porque mientras no te pensiones por renta vitalicia, los ahorros siguen en los multifondos y siguen afectos a las rentabilidades. Incluso si te jubilas con retiro programado los ahorros siguen en los multifondos y por lo tanto la TIR tiene sentido.Sólo en caso de haberte jubilado el año 2007 (o antes pre-crisis) vía renta vitalicia, sólo en ese caso lo que dices tú es cierto.

@rubtrader

Desconectado

#2074 14-06-13 22:36

- LUCHOZZZ

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Una consulta, esa comisión que cobran las afp también incluyen las APV, cuenta2, 57 bis, depósitos convenidos, otros dptos voluntarios???

Atte

Gracias

Una cosa que no he visto que se haya dicho claramente aca, es el verdadero nivel de comisiones que cobran las AFP. Quizas todos lo tienen claro, pero lo digo para que quede registrado explícitamente.

Las comisiones de las AFP son el sgte. porcentaje de la renta imponible:

CAPITAL: 1.44%

CUPRUM: 1.48%

HABITAT: 1.27%

MODELO: 0.77%

PLANVITAL: 2.36%

PROVIDA: 1.54%Pero todos sabemos que la comisión se aplica sobre la suma que yo le entrego al administrador financiero. Por lo tanto si cotizo el 10% de mi sueldo todos los meses, la verdadera comisión es: 100 * COMISION_AFP / ( 10 + COMISION_AFP )

Entonces tenemos:CAPITAL: 12.6%

CUPRUM: 12.9%

HABITAT: 11.3%

MODELO: 7.15%

PLANVITAL: 19.1%

PROVIDA: 13.3%Excepto por AFP Modelo, todas cobran más del 10% de comisión, y en el caso de Planvital, la absurda cantidad de 19.1%.

Aca en el foro nos quejamos de que el 0.3-0.5% de comisión de las corredoreas de bolsa es alto. Al lado de eso las comisiones de las AFP parecen una broma de mal gusto.

Desconectado

#2075 15-06-13 22:35

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

http://chimpanceafp.blogspot.com/

Es un experimento que hace tiempo queria hacer y hoy lo terminé, los resultados son preliminares (por confirmar) y sorprendentes ...... Arriesgo demanda o no?

Desconectado

#2076 16-06-13 10:19

- Roberto65

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Una pregunta a los expertos: ¿Cuántas cuotas del fondo A tendría hoy si hubiese cotizado por el tope imponible todos los meses desde el inicio del sistema?

Gracias por su ayuda

Desconectado

#2077 16-06-13 13:52

- winn

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

http://chimpanceafp.blogspot.com/

Es un experimento que hace tiempo queria hacer y hoy lo terminé, los resultados son preliminares (por confirmar) y sorprendentes ...... Arriesgo demanda o no?

Buen trabajo... sin entrar al análisis detallado, me recuerda de algún modo el consejo de muchos

expertos: " hay fuertes diferencias entre probar un sistema en el papel, y las inversiones reales. con todas las dificultades que surgen en la práctica ".

De cualquier modo, el tema merece ser revisado meditado y discutido.

Saludos. W.

Desconectado

#2078 16-06-13 14:13

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

" hay fuertes diferencias entre probar un sistema en el papel, y las inversiones reales. con todas las dificultades que surgen en la práctica ".

De cualquier modo, el tema merece ser revisado meditado y discutido.

Saludos. W.

El papel que hice yo es exactamente igual a las inversioens reales que hacen las AFP con el fondo A.

La diferencia, por ejemplo, es que las AFP utilizan 10 fondos que replican al SP500, correlacionados entre sí en un 99%. Para mi experimento basta usar 1 sólo fondo, el más conocido, grande y antiguo, SPY.

Desconectado

#2079 16-06-13 17:10

- Ruben

- Miembro

- Calificacion : 74

Re: Análisis técnico fondos de pensiones

Albert, te salió competencia al camino ![]()

SP versus Felices y Forrados: una ruleta rusa económica: http://techpurri.dduranf.cl/2013/06/sp- … uleta.html

@rubtrader

Desconectado

#2080 16-06-13 18:16

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

La cosa está que arde: Previsionarte (competencia de FyF) amenaza demanda legal contra FyF.

http://www.lanacion.cl/sitio-previsiona … 84503.html

Qué semana más noticiosa!

Desconectado

#2081 16-06-13 20:52

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

No tanto...en realidad lo importante es cuando la gente del foro cree que hay que cambiarse de fondo...

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#2082 16-06-13 21:07

- jvergara

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

Sres.

Creo que este tema perdió el sentido inicial que tenia , que era el AT de los multifondos.

Desconectado

#2083 16-06-13 21:15

- Erwing

- Miembro

- Calificacion : 227

Re: Análisis técnico fondos de pensiones

No tanto...en realidad lo importante es cuando la gente del foro cree que hay que cambiarse de fondo...

Sres.

Creo que este tema perdió el sentido inicial que tenia , que era el AT de los multifondos.

Totalmente de acuerdo, a quien le importa FyF, SP, CTC, TNT o como sea, si es por dar noticitas mejor pierdo el tiempo viendo televisión o peor aún leyendo el diario y ya.

Acá lo que interesa es como varía la gráfica de los fondos, y como reaccionamos ante ella "nosotros", el resto, el resto es paja molida de otro quintal.

Saludos

Erwing

"La mente es una máquina que repite todo lo que tú quieres creer. Si no puedes vencer al duende en tu mente, no podrás ganarle al mercado" J.Zweig

"He peleado la buena batalla, he acabado la carrera, he guardado la fe" - 2 Timoteo 4:7

Desconectado

#2084 17-06-13 11:08

- KapoLeon

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimado get free y para todo el interesado en el tema de las comisiones:

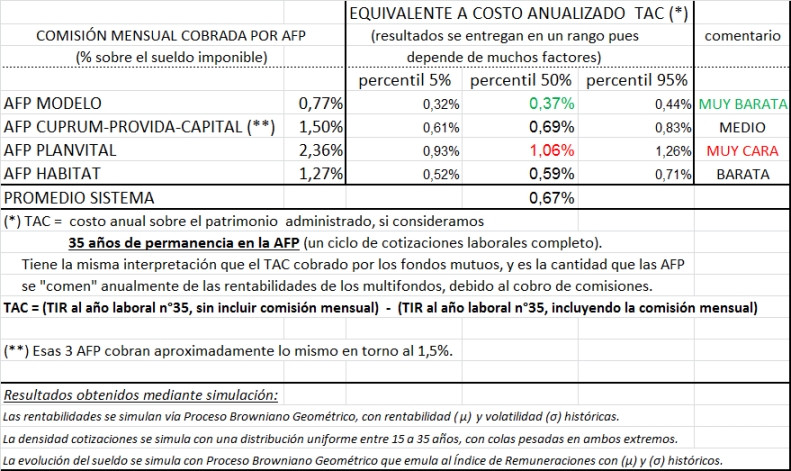

Esas comisiones de las AFP las pagas una única vez al momento de hacer el ahorro (la cotización obligatoria mensualmente). Pagas la comisión mensual por única vez "por adelantado" para todo tu período de permanencia en la AFP, por eso aparentemente son caras. Lo importante es transformar esa comisión mensual en una comisión promedio anual sobre patrimonio administrado (es la misma idea de la remuneración anual de los fondos mutuos, la misma idea de la comisión anual si haces APV, etc). Por lo tanto, tienes que calcular la comisión anualizada para el ciclo laboral completo. Cómo hacer ese cálculo? Es un puzzle matemático que depende de muchas variables.http://2.bp.blogspot.com/-1t010dj_-kI/U … 00/tac.jpg

Es decir, si cotizas por 35 años en la AFP Modelo (desde los 25 años y te jubilas a los 60 años), existe un 90% de probabilidad que tu costo anual sobre patrimonio sea entre 0,32% y 0,44% .... barato, sobretodo comparado con algunos fondos mutuos que te asaltan con hasta un 6% anual.

Estimado Albert, revisando el tema de las comisiones de la AFP me encontré con la sorpresa que hay otras comisiones que no consideraste en tu calculo... las cuales son las que deben pagar las AFP por comisiones por fondos mutuos nacionales y extranjeros...los cuales en el año 2012 fueron un total del 0.24% del monto total de los activos de los fondos de pensiones.

cito:

"Las comisiones pagadas por los Fondos de Pensiones por sus inversiones en cuotas de fondos mutuos y de inversión extranjeros, y en títulos representativos de índices financieros, para el período comprendido entre el 1° de octubre y el 31 de diciembre de 2012 alcanzaron a un total de $41.910 millones, equivalente a un 0,61% del valor de la inversión total en fondos extranjeros y títulos representativos de índices financieros, y a un 0,22% del valor de los activos de los Fondos de Pensiones.

Por su parte, durante el mismo período, los Fondos de Pensiones pagaron por concepto de comisiones a los fondos mutuos y de inversión nacionales un monto de $7.540 millones, equivalente a un 0,94% del valor de la inversión en cuotas de fondos mutuos y de inversión nacionales y a un 0,02% del valor de los activos de los Fondos de Pensiones.

Durante el período antes señalado las comisiones cobradas por los fondos mutuos y de inversión y títulos representativos de índices financieros no superaron las comisiones máximas establecidas con cargo a los Fondos de Pensiones, por lo cual las Administradoras, no reintegraron comisiones en exceso a los Fondos administrados1."

Fuente:

http://www.cuprum.cl/WebPublico/Portals … siones.pdf

Saludos, Ronald.

Desconectado

#2085 17-06-13 13:00

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

kapo: esas son las remuneraciones que cobran los fondos extranjeros que están en la cartera de los multifondos. Se pagan, pero no te das ni cuenta (puesto que se descuentan del valor cuota) Cuanto más sean esas remuneraciones (fondos caros), menos rentan los multifondos.

ej: si la AFP invierte en el fondo EEM, entonces EEM cobra 0.68% anual de costo.

http://finance.yahoo.com/q/pr?s=EEM+Profile

Ese costo no lo paga la AFP, lo pagan los afiliados y estoy seguro que menos del 0.01% de las personas sabe la existencia de esos costos ...

Desconectado

#2086 17-06-13 14:23

- Indiana82

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

http://chimpanceafp.blogspot.com/

Es un experimento que hace tiempo queria hacer y hoy lo terminé, los resultados son preliminares (por confirmar) y sorprendentes ...... Arriesgo demanda o no?

Unos comentarios a la pasada no más, muy bonito el ejercicio, pero nada más que un voladero de luces como tantos por ahí

1) Las AFP no pueden invertir más de 5% del FP en un instrumento, por lo que hacerlo sobre 5 instrumentos es bastante IRREAL si quieres hablar de peras con peras, al menos debieses tomar 20 instrumentos.

2) Según lo que se ve no haces reportfoleo, toda vez que dices "... utilizo la estrategia Buy&Hold. Es decir, dejo por 10 años la misma cartera de inversiones, sin hacer rebalanceos... ". Nuevamente IRREAL si vas a comparar peras con peras, cuando el FP se pasa del 80% de RV las AFP están obligadas a vender aunque pierdan rentabilidad.

3) Es OBVIO que a puro ETF tengas volatilidades menores, hasta un chimpancé lo sabe, no es ninguna gracia.

Government is like a baby. An alimentary canal with a big appetite at one end and no sense of responsibility at the other / Ronald Reagan

Desconectado

#2087 17-06-13 15:17

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

1) Las AFP no pueden invertir más de 5% del FP en un instrumento, por lo que hacerlo sobre 5 instrumentos es bastante IRREAL si quieres hablar de peras con peras, al menos debieses tomar 20 instrumentos.

2) Según lo que se ve no haces reportfoleo, toda vez que dices "... utilizo la estrategia Buy&Hold. Es decir, dejo por 10 años la misma cartera de inversiones, sin hacer rebalanceos... ". Nuevamente IRREAL si vas a comparar peras con peras, cuando el FP se pasa del 80% de RV las AFP están obligadas a vender aunque pierdan rentabilidad.

3) Es OBVIO que a puro ETF tengas volatilidades menores, hasta un chimpancé lo sabe, no es ninguna gracia.

1) existen cientos de fondos clones que replican los indices, en vez de usar 1x 20% =20%, usas 10x2% = 20% y cumples la norma, por tanto tu argumento es INVÁLIDO

2) el punto dos tbn te equivocas, no rebalanceo => no cambiar los % de carteras pero chimpancés nunca se pasa el límite de 80%

3) las AFP invierten en ETF y ffmm, si la materia prima de las AFP tiene volatilidad 16%, es absurdo que las AFP tengan volatilidad de 21%. Eso habla pésimo de la eficiencia de las AFP. Nuevamente tu argumento es Inválido.

4) no dije que toda la culpa la tenga las AFP, quien establece esas reglas y normas tbn es culpable

Desconectado

#2088 17-06-13 15:39

- zoroastro27

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

1) existen cientos de fondos clones que replican los indices, en vez de usar 1x 20% =20%, usas 10x2% = 20% y cumples la norma, por tanto tu argumento es INVÁLIDO

2) el punto dos tbn te equivocas, no rebalanceo => no cambiar los % de carteras pero chimpancés nunca se pasa el límite de 80%

3) las AFP invierten en ETF y ffmm, si la materia prima de las AFP tiene volatilidad 16%, es absurdo que las AFP tengan volatilidad de 21%. Eso habla pésimo de la eficiencia de las AFP. Nuevamente tu argumento es Inválido.

4) no dije que toda la culpa la tenga las AFP, quien establece esas reglas y normas tbn es culpable

Estas simplificando mucho las cosas, si vas a modelar el comportamiento de las AFP debes seguir las reglas que las rigen de forma estricta y considerar todos los aspectos que envuelve la actividad.

Desconectado

#2089 17-06-13 15:43

- Indiana82

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Indiana82 escribió:1) Las AFP no pueden invertir más de 5% del FP en un instrumento, por lo que hacerlo sobre 5 instrumentos es bastante IRREAL si quieres hablar de peras con peras, al menos debieses tomar 20 instrumentos.

2) Según lo que se ve no haces reportfoleo, toda vez que dices "... utilizo la estrategia Buy&Hold. Es decir, dejo por 10 años la misma cartera de inversiones, sin hacer rebalanceos... ". Nuevamente IRREAL si vas a comparar peras con peras, cuando el FP se pasa del 80% de RV las AFP están obligadas a vender aunque pierdan rentabilidad.

3) Es OBVIO que a puro ETF tengas volatilidades menores, hasta un chimpancé lo sabe, no es ninguna gracia.

1) existen cientos de fondos clones que replican los indices, en vez de usar 1x 20% =20%, usas 10x2% = 20% y cumples la norma, por tanto tu argumento es INVÁLIDO

2) el punto dos tbn te equivocas, no rebalanceo => no cambiar los % de carteras pero chimpancés nunca se pasa el límite de 80%

3) las AFP invierten en ETF y ffmm, si la materia prima de las AFP tiene volatilidad 16%, es absurdo que las AFP tengan volatilidad de 21%. Eso habla pésimo de la eficiencia de las AFP. Nuevamente tu argumento es Inválido.

4) no dije que toda la culpa la tenga las AFP, quien establece esas reglas y normas tbn es culpable

Hablo de que tu ejercicio, es bueno, pero no es comparable

1) Puede ser, pero en tu ejercicio no es lo que haces. De hecho los FFMM no tratan de seguir un Índice para eso está el ETF, que en el Fondo A representa un 15%

2) El rebalanceo es CLAVE si quieres comparar. La Normativa obliga a vender RV en un "bull market" si por valorización te pasas del 80%. Entonces una estrategia Buy&Hold no sirve. Si por ejemplo tomo una cartera 20% en cada instrumento que elegiste, al cabo de un año, de seguro que RV está sobre el 80% y en 10 años puedes llegar sobre el 90%, eso no puede ocurrir con los FP. Por eso, esta estrategia es INVÁLIDA para comparar.

3) Sí, pero tu ejercicio es 80% ETF, si no te diera menor volatilidad sería bastante "extraño".

4) Las AFP están siendo caldo de cultivo de todos los sectores, pero la Normativa es bien restrictiva. Es bien discutible si esto es bueno o malo. Por un lado impide tener mejores rentabilidades, por otro baja el riesgo.

Government is like a baby. An alimentary canal with a big appetite at one end and no sense of responsibility at the other / Ronald Reagan

Desconectado

#2090 17-06-13 16:04

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

1) Puede ser, pero en tu ejercicio no es lo que haces. De hecho los FFMM no tratan de seguir un Índice para eso está el ETF, que en el Fondo A representa un 15%

2) El rebalanceo es CLAVE si quieres comparar. La Normativa obliga a vender RV en un "bull market" si por valorización te pasas del 80%. Entonces una estrategia Buy&Hold no sirve. Si por ejemplo tomo una cartera 20% en cada instrumento que elegiste, al cabo de un año, de seguro que RV está sobre el 80% y en 10 años puedes llegar sobre el 90%, eso no puede ocurrir con los FP. Por eso, esta estrategia es INVÁLIDA para comparar.

3) Sí, pero tu ejercicio es 80% ETF, si no te diera menor volatilidad sería bastante "extraño".

4) Las AFP están siendo caldo de cultivo de todos los sectores, pero la Normativa es bien restrictiva. Es bien discutible si esto es bueno o malo. Por un lado impide tener mejores rentabilidades, por otro baja el riesgo.

No es 100% comparable, sólo digo que utilizando 5 fondos (los más conocidos y antiguos) y un par de dados, supero en mayor rentabilidad y menor volatilidad a las AFP. Ese es mi análisis, las inversiones de las AFP son mediocres, y por lo tanto deberían darme la libertad de decidir si la AFP administra mi plata o no.

Si tu análisis personal es que las AFP son una maravilla, pues bien, mete tus ahorros ahí y viva la libertad.... pero no deberían obligarte. Yo hago APV con ffmm y he rentado más del doble que el fondo A.

Desconectado

#2091 17-06-13 16:43

- Indiana82

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Indiana82 escribió:1) Puede ser, pero en tu ejercicio no es lo que haces. De hecho los FFMM no tratan de seguir un Índice para eso está el ETF, que en el Fondo A representa un 15%

2) El rebalanceo es CLAVE si quieres comparar. La Normativa obliga a vender RV en un "bull market" si por valorización te pasas del 80%. Entonces una estrategia Buy&Hold no sirve. Si por ejemplo tomo una cartera 20% en cada instrumento que elegiste, al cabo de un año, de seguro que RV está sobre el 80% y en 10 años puedes llegar sobre el 90%, eso no puede ocurrir con los FP. Por eso, esta estrategia es INVÁLIDA para comparar.

3) Sí, pero tu ejercicio es 80% ETF, si no te diera menor volatilidad sería bastante "extraño".

4) Las AFP están siendo caldo de cultivo de todos los sectores, pero la Normativa es bien restrictiva. Es bien discutible si esto es bueno o malo. Por un lado impide tener mejores rentabilidades, por otro baja el riesgo.No es 100% comparable, sólo digo que utilizando 5 fondos (los más conocidos y antiguos) y un par de dados, supero en mayor rentabilidad y menor volatilidad a las AFP. Ese es mi análisis, las inversiones de las AFP son mediocres, y por lo tanto deberían darme la libertad de decidir si la AFP administra mi plata o no.

Si tu análisis personal es que las AFP son una maravilla, pues bien, mete tus ahorros ahí y viva la libertad.... pero no deberían obligarte. Yo hago APV con ffmm y he rentado más del doble que el fondo A.

Lo mismo opino, mientras mayor libertad mejor. Nada que sea forzado es lo óptimo.

Pero para eso es importante estudiar, aprender e informarse y no dejarse guiar por tanto estudio que anda dando vuelta.

Government is like a baby. An alimentary canal with a big appetite at one end and no sense of responsibility at the other / Ronald Reagan

Desconectado

#2092 18-06-13 09:18

- Maragume

- Moderador

- Calificacion : 285

Re: Análisis técnico fondos de pensiones

Hasta bien avanzado Mayo, el fondo "A" poseía una rentabilidad cercana al 7%, lo cual era un logro que sin lugar a dudas tenía muy conformes a las AFP, pero ya trascurrido casi 1 mes desde aquella gloriosa fecha, el fondo "A" a perdido gran parte de la ganancia obtenida en el año.

Uploaded with ImageShack.us

Toda crisis es una oportunidad...

Desconectado

#2093 18-06-13 16:48

- Roberto65

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Al comenzar Junio (el día 1), el Fondo A de Cuprum acumulaba un sorprendente 5,67% de avance en 5 meses, hoy con los valores al 17, la rentabilidad bajó al 1,82%

¿Está barata la cuota o estaremos presenciando como se desinfla la burbuja?

Desconectado

#2094 18-06-13 20:46

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

¿Está barata la cuota o estaremos presenciando como se desinfla la burbuja?

Mi opinión: el fondo A debería rentar entre -13% a +25%, a un año plazo, con un escenario base de target de +13% a un año plazo.

1) Es sólo una estimación, puesto que la cartera exacta de inversiones del fondo A la entregan con un desface de algunos meses, y no soy adivino.

2) Ese target varía día a día (puesto que las valorizaciones varían día a día)

3) Target basado en estimaciones Reuters I/B/E/S, si esas estimaciones fallan => mi pronóstico falla

Desconectado

#2095 18-06-13 22:10

- jvergara

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

Fondos Habitat al 17/06/13

Fondo A: 27.838,48 Variación 2013: 2.04%

Fondo E: 26.450,49 Variación 2013: 2.94%

Desconectado

#2096 19-06-13 10:27

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

http://www.df.cl/presidente-pinera-anun … 85621.html

Presidente Piñera anuncia reforma al sistema previsional.

Desconectado

#2097 19-06-13 11:33

- Maragume

- Moderador

- Calificacion : 285

Re: Análisis técnico fondos de pensiones

Por segunda vez en el año, el fondo "A" cae bajo la línea de rentabilidad del fondo "E"......La vez anterior rebotó cerca de esta zona, lo que hará ahora aún no lo sabemos.

Uploaded with ImageShack.us

Toda crisis es una oportunidad...

Desconectado

#2098 20-06-13 14:01

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

la fed dice "hola" y queda la cagá

hoy el fondo A se está yendo a la m.........

hay que ver cuánto va a mortiguar el alza del dólar en valor cuota del fondo A

Desconectado

#2099 20-06-13 15:16

- patop16

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

estara bien la proyeccion del fondo A de bezotamo. da un -5.4% para hoy¡¡¡

Desconectado

#2100 20-06-13 15:31

- Kijote

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

Nunca actuar en Pánico..., asi que esperar a mañana.

Desconectado