No estas registrado.

#1831 26-05-13 17:12

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Hoy en el mercurio entrevista Piñera anuncia reforma previsional (en realidad no es reforma, son ajustes del mismo sistema actual):

[1] Reducir las lagunas previsionales (ok, habra que ver de qué manera)

[2] Pagos por seguro de desempleo serán imponibles (¿?¿? no entedí esa frase)

[3] Fomento de cotizaciones de trabajadores independientes (ok, habra que ver de qué manera)

[4] Aumento tasa de cotización (más plata para las AFP, ¿será de cargo del trabajador o empleador?)

[5] Fomentar jubilación a mayor edad (mal , la tasa desempleo post 60 años es enorme)

[6] Aumentar competencia del sistema para bajar costos (ok, habra que ver de qué manera, ¿bajarán costos comisiones?)

Grandes temas ausentes:

- mejorar las rentabilidades de los multifondos, tanto en cantidad como estabilidad

- mejores incentivos para el APV

- disminuir el costo (escondido) que cobran las compañias de seguros en las tasas de renta vitalicia

Desconectado

#1832 26-05-13 17:42

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Muy de acuerdo con tu comentario

Hoy en el mercurio entrevista Piñera anuncia reforma previsional (en realidad no es reforma, son ajustes del mismo sistema actual):

[1] Reducir las lagunas previsionales (ok, habra que ver de qué manera)

[2] Pagos por seguro de desempleo serán imponibles (¿?¿? no entedí esa frase)

[3] Fomento de cotizaciones de trabajadores independientes (ok, habra que ver de qué manera)

[4] Aumento tasa de cotización (más plata para las AFP, ¿será de cargo del trabajador o empleador?)

[5] Fomentar jubilación a mayor edad (mal , la tasa desempleo post 60 años es enorme)

[6] Aumentar competencia del sistema para bajar costos (ok, habra que ver de qué manera, ¿bajarán costos comisiones?)Grandes temas ausentes:

- mejorar las rentabilidades de los multifondos, tanto en cantidad como estabilidad

- mejores incentivos para el APV

- disminuir el costo (escondido) que cobran las compañias de seguros en las tasas de renta vitalicia

Desconectado

#1833 27-05-13 18:34

- forrex

- Miembro

- Calificacion : -2

Re: Análisis técnico fondos de pensiones

No hay nada de fondo, todo es para sobarle el lomo a los administradores de AFP, si estaría de acuerdo con una mayor cotización (creo que es la única medida práctica, real y con resultados concretos), pero si me van a recortar el 15, 16 ó 18% de mi imponible, ellos debería tomar una medida radical igual, como por ejemplo asegurarme una pensión que sea el 70 ó 75% de mi sueldo en los últimos 10 años de cotizaciones por ejemplo, pero no menos que eso, ¡¡ NO WAY MAN!!...

Desconectado

#1834 28-05-13 15:05

- cote

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados, una consulta, segun ustedes hay que emigrar al E...?

no soy un experto en el tema, pero siempre los leo y sigo sus recomendaciones.

de antemano gracias

Desconectado

#1835 28-05-13 15:15

- gokkuu

- Miembro

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Yo sigo en el E ..

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#1836 28-05-13 15:17

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

Yo también sigo en el E...

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#1837 28-05-13 15:19

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Yo me cambie el viernes al E

Desconectado

#1838 28-05-13 15:28

- FiTo

- Miembro

- Calificacion : 49

Re: Análisis técnico fondos de pensiones

E por acá.

Desconectado

#1839 28-05-13 15:28

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Las mm tanto diarias como semanales indican estar en el Fondo A

Desconectado

#1840 28-05-13 15:34

- mr_one_two

- Miembro

- Calificacion : 23

Re: Análisis técnico fondos de pensiones

mm yo estoy en el E desde hace un mes app

"Quiero hacer contigo lo que la primavera hace con los cerezos"

Desconectado

#1841 28-05-13 15:48

- arjwinzip

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Yo tengo 90% en el E y 10% en el A. Por una decisión no racional.

Debería existir un Fondo F, depósitos a plazo en países con buenas tasas (en Chile sería fijo un 6% anual aproximadamente... nada mal).

Desconectado

#1842 28-05-13 16:12

- Kijote

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

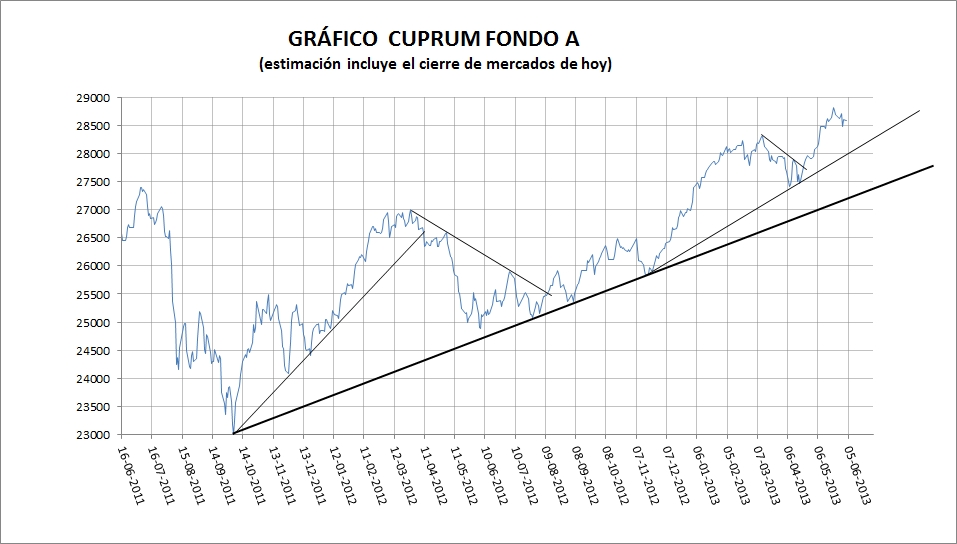

Asi esta el gráfico:

Uploaded with ImageShack.us

Lo precavidos aprecue, el resto se queda y paga por ver.

Atte.

Kijote

Desconectado

#1843 28-05-13 16:12

- Fecundo

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

yo en el E idem

Desconectado

#1844 28-05-13 16:20

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Yo de forma preventiva 50% E y 50% A, aunque la tendencia es alcista.

Para los que les gusta analizar el ratio precio / utilidad, les dejo este cálculo propio:

2013 forward P/U fondo A = 13.79

2014 forward P/U fondo A = 12.77

2015 forward P/U fondo A = 11.83

Promedio histórico 10 años = 14.08

El P/U estimado actual 13.79 está muy cercano a su "fair value histórico" de 14.08

pd: utilizo las estimaciones "I/B/E/S consensus", y luego le aplico un promedio ponderado según la cartera de inversiones actual del fondo A. Válido sólo para el 80% del fondo A (la parte de renta variable).

Desconectado

#1845 28-05-13 16:43

- Chelost

- Moderador

- Calificacion : 54

Re: Análisis técnico fondos de pensiones

Nada...

Desconectado

#1846 28-05-13 16:50

- Rammstein

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Yo en el Fondo A.

Semanal al jueves de la semana pasada.

http://img29.imageshack.us/img29/8252/f … 150127.jpg

Uploaded with ImageShack.us

{kind=link}

Alguno maneja la cartera en renta variable del fondo A?

Desconectado

#1847 28-05-13 16:57

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Alguno maneja la cartera en renta variable del fondo A?

28,3% RV EMERGENTES (CHINA, RUSIA, BRASIL, COREA DEL SUR, INDIA, TAIWAN Y MEXICO)

19,6% RV USA - S&P500

20,7% RV CHILE - IPSA

6,7% RV ASIA DESARROLLADO (HONG KONG, SINGAPUR Y AUSTRALIA)

3,6% RV EUROPA

21,0% RENTA FIJA (mitad RF nacional, mitad RF internacional)

Desconectado

#1848 28-05-13 18:00

- Gnomo

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Yo de forma preventiva 50% E y 50% A, aunque la tendencia es alcista.

Para los que les gusta analizar el ratio precio / utilidad, les dejo este cálculo propio:

2013 forward P/U fondo A = 13.79

2014 forward P/U fondo A = 12.77

2015 forward P/U fondo A = 11.83

Promedio histórico 10 años = 14.08El P/U estimado actual 13.79 está muy cercano a su "fair value histórico" de 14.08

pd: utilizo las estimaciones "I/B/E/S consensus", y luego le aplico un promedio ponderado según la cartera de inversiones actual del fondo A. Válido sólo para el 80% del fondo A (la parte de renta variable).

Tienes la RPU del porcentaje de RV nacional?

Gracias.

"La perseverancia y el conocimiento son las mejores armas para salir adelante"

Desconectado

#1849 28-05-13 18:03

- Gnomo

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Estimados, una consulta, segun ustedes hay que emigrar al E...?

no soy un experto en el tema, pero siempre los leo y sigo sus recomendaciones.

de antemano gracias

Fondo E desde hace una semana.

"La perseverancia y el conocimiento son las mejores armas para salir adelante"

Desconectado

#1850 28-05-13 18:43

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Tienes la RPU del porcentaje de RV nacional?

Gracias.

MSCI CHILE

2013 forward P/U = 16.5

2014 forward P/U = 14.8

Promedio histórico del forward P/U = 16.1

CAPE Chile = 22.01 (mide el P/U pasado considerando utilidades promedios de los últimos 10 años ajustado por inflación, Cyclically Adjusted PE Ratio)

Desconectado

#1851 28-05-13 22:05

- patoperro

- Miembro

- Calificacion : 11

Re: Análisis técnico fondos de pensiones

yo sigo en el A.....

¿Quieres ser rico? Pues no te afanes en aumentar tus bienes, sino en disminuir tu codicia.

Desconectado

#1852 28-05-13 22:38

- Gnomo

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Gnomo escribió:Tienes la RPU del porcentaje de RV nacional?

Gracias.

MSCI CHILE

2013 forward P/U = 16.5

2014 forward P/U = 14.8

Promedio histórico del forward P/U = 16.1CAPE Chile = 22.01 (mide el P/U pasado considerando utilidades promedios de los últimos 10 años ajustado por inflación, Cyclically Adjusted PE Ratio)

Considerando solo este factor el "fair value histórico", la RV nacional estaría aún "cara" o sobre el promedio histórico. Alomejor si la comparamos con la RV extranjera este punto sería aun mas evidente......solo para considerarlo, para aquellos que piensan que ya tocamos fondo en el IPSA.

Saludos.

"La perseverancia y el conocimiento son las mejores armas para salir adelante"

Desconectado

#1853 29-05-13 09:46

- Cheplaza

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Me mantengo en el A... mi análisis es súper simple, en el gráfico de betozamo... veo el daily y espero el cruce de las medias de 7 sobre la de 14 y eso me da la señal de entrar o salir, dirán que es corta, que da muchos cambios, pero tiene tiempo suficiente para respetar, por ejemplo un ajuste...

Así que por mi lado firme en el A hasta que el cruce no diga otra cosa.

Que tengan buen día Traders!

Desconectado

#1854 29-05-13 21:56

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Salió un comentario de la Super de pensiones en respuesta al estudio de la TIR en las rentabilidades de las AFP:

http://www.elmostradormercados.cl/wp-co … ios-2.docx

Referente a mi blog http://mitorentabilidad.blogspot.com :

La Super dice que la TIR es baja porque argumenta que en generaciones jóvenes las comisiones "se comen" casi toda la rentabilidad, debido el efecto pre-pago, porque uno prepaga las comisiones para todo el ciclo laboral completo de 35-40 años (recuerden que uno paga comisión única al hacer el ahorro mensual y no por el saldo administrado).

Debo aclarar que lo que dice la Super no es correcto, puesto que utilicé una metodología que elimina justamente ese efecto prepago de comisiones. Sale explicado en el blog, y al parecer no lo leyeron completo.

Por su atención, muchas gracias.

Desconectado

#1855 29-05-13 23:11

- arjwinzip

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Salió un comentario de la Super de pensiones en respuesta al estudio de la TIR en las rentabilidades de las AFP:

http://www.elmostradormercados.cl/wp-co … ios-2.docxReferente a mi blog http://mitorentabilidad.blogspot.com :

La Super dice que la TIR es baja porque argumenta que en generaciones jóvenes las comisiones "se comen" casi toda la rentabilidad, debido el efecto pre-pago, porque uno prepaga las comisiones para todo el ciclo laboral completo de 35-40 años (recuerden que uno paga comisión única al hacer el ahorro mensual y no por el saldo administrado).

Debo aclarar que lo que dice la Super no es correcto, puesto que utilicé una metodología que elimina justamente ese efecto prepago de comisiones. Sale explicado en el blog, y al parecer no lo leyeron completo.

Por su atención, muchas gracias.

Albert, en el artículo publicado hoy ( http://www.elmostradormercados.cl/desta … n-las-afp/ ) se menciona que "estos cálculos fueron obtenidos de un análisis profundo realizado por una persona que participa de la comunidad virtual de FyF, quien no dio su identificación"... entiendo que eso es incorrecto, cierto?

Desconectado

#1856 30-05-13 08:24

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

En pocas palabras.... Polp!!! ![]()

Salió un comentario de la Super de pensiones en respuesta al estudio de la TIR en las rentabilidades de las AFP:

http://www.elmostradormercados.cl/wp-co … ios-2.docxReferente a mi blog http://mitorentabilidad.blogspot.com :

La Super dice que la TIR es baja porque argumenta que en generaciones jóvenes las comisiones "se comen" casi toda la rentabilidad, debido el efecto pre-pago, porque uno prepaga las comisiones para todo el ciclo laboral completo de 35-40 años (recuerden que uno paga comisión única al hacer el ahorro mensual y no por el saldo administrado).

Debo aclarar que lo que dice la Super no es correcto, puesto que utilicé una metodología que elimina justamente ese efecto prepago de comisiones. Sale explicado en el blog, y al parecer no lo leyeron completo.

Por su atención, muchas gracias.

Desconectado

#1857 30-05-13 18:54

- forrex

- Miembro

- Calificacion : -2

Re: Análisis técnico fondos de pensiones

Yo sigo en el A, pese a que algunos confirmaron estar en el fondo E.

{kind=link}

Desconectado

#1858 31-05-13 16:56

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Sin duda con las bajas de hoy (S&P, Bovespa, Hang Seng....) algunos estarán pensandon de volver al E......

pero hoy subió harto el Ipsa y el dólar, por lo tanto las bajas de afuera se compensan en la cartera del fondo A.

Desconectado

#1859 31-05-13 18:18

- Met

- Miembro

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Sin duda con las bajas de hoy (S&P, Bovespa, Hang Seng....) algunos estarán pensandon de volver al E......

Creo que todos se fijan en el A, pero nadie en el E... 4 sesiones consecutivas a la baja... la rentabilidad de las ultimas semanas (hasta ayer) es 0%!!!

Saludos,

/M

Desconectado

#1860 31-05-13 19:38

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

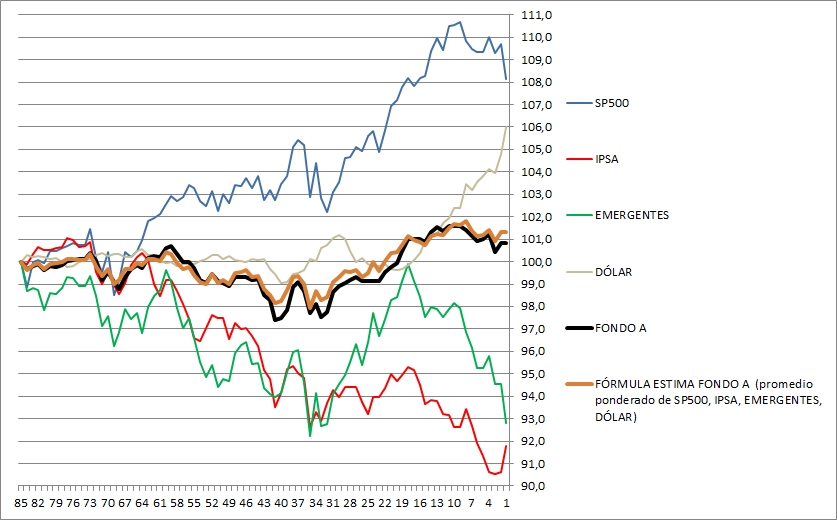

Estimado Silver y para el lector interesado:

Mi método de estimar el valor cuota del fondo A no es infalible, pero es una buena aproximación para los 2 días de rezago. Aproximo el fondo A con un promedio ponderado entre 4 ítems principales de la cartera: SP500, IPSA, EMERGENTES, DÓLAR.

Este gráfico de los últimos 85 días hábiles ilustra la idea:

La gráfica entre el fondo A y su estimación es casi idéntica, salvo a veces donde se alejan un poco (la razón es que en mi estimación no incluyo el 20% de renta fija, además que los feriados desconfiguran un poco).

pd: notar el desacoplamiento total entre IPSA y SP500

Desconectado