No estas registrado.

#1471 18-10-11 13:25

- Bully Trader

- Miembro

- Calificacion : 3

Re: PAZ

eluspa_2010 escribió:Alguien sabe que le pasa a este papel? cayo a primera hora, repunta el IPSA pero no el papel, alguien sabe algo concreto?

estimado

no hay nada concreto por el momento.. el papel tuvo una subida espectacular como varias de la construccion... es normal que corrija un poco el precio, ya sea por toma de utilidades y por la subida. en fin cuando la subida es muy rapida.. es mejor esperar para no encontrarse con comprar en la correccion y en la parte alta de las puntas.

saludos

También puede deberse a que se espera que Paz ya no forme parte del IPSA durante el 2012, y complementariamente las AFPs ya no están en el papel, lo que demuestra el poco atractivo a mediano/largo plazo.

[url=http://www.chilebolsa.com/foro/uploads/2966_bully.jpg]

[img][url]http://www.chilebolsa.com/foro/uploads/2966_bully.jpg[/url]

[/img][/url]

Desconectado

#1472 18-10-11 19:34

- Curious George

- Miembro

- Calificacion : 86

Re: PAZ

Como decía Fito; interesante pero peligroso, volvió bajo el 23,6%; esto es una corrección que hay que seguir:

sl2

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#1473 18-10-11 19:42

- benjamax

- Moderador

- Calificacion : 114

Re: PAZ

Alguien sabe que le pasa a este papel? cayo a primera hora, repunta el IPSA pero no el papel, alguien sabe algo concreto?

Solo recordar que fue de las alzas fulminantes la semana pasada, solo ese factor podria explicar la pausa natural en la que se encuentra. Se debe observar si es una correcion normal para un nuevo ingreso, o la baja es mas pronunciada. Esperar como se desarrolla esto.

Desconectado

#1474 19-10-11 09:10

- felocar

- Miembro

- Calificacion : 0

Re: PAZ

Partio al alza, agresivamente, veamos que pasa.

Desconectado

#1475 19-10-11 15:49

- eluspa_2010

- Miembro

- Calificacion : 8

Re: PAZ

ni se movio con la subida del IPSA.

Desconectado

#1476 20-10-11 11:53

- Romano

- Miembro

- Calificacion : 9

Re: PAZ

A monitorearla hoy, a esta hora se ve +- buen volumen con puntas al alza, veremos si sigue cabeceando su fibo 23,6 o logra superarlo con buena fuerza.

Saludos,

Romano

Aprende a mirar donde ya has mirado y trata de ver lo que todavía no has visto .... Saturnino de la Torre

Desconectado

#1477 21-10-11 08:41

- Rubicon

- Miembro

- Calificacion : 0

Re: PAZ

BCI Estudios hoy lanza recomendación de comprar con PO $407

Desconectado

#1478 21-10-11 10:54

- Rubicon

- Miembro

- Calificacion : 0

Re: PAZ

BCI Estudios

Actualización Precio Objetivo Paz

Precio Objetivo $407 Precio Actual $251 Recomendación: Sobreponderar

Ø Hemos actualizado nuestro precio objetivo para los papeles de Paz, estimando un valor de $407 por acción en un horizonte de inversión de 12 a 18 meses (desde $447). Lo anterior, dado el precio actual de $251 por acción, entrega una rentabilidad esperada de 62,1%, con lo cual nuestra recomendación es Sobreponderar.

Ø Las principales diferencias con respecto a la estimación del año 2010 (Precio Objetivo $447) radican en: (1) Reactivación del sector más rápido de lo estimado y mejora operacional para 2010 y 2011, aunque algo más desacelerado para los próximos años; (2) Concreción de riesgo alcista con aceleración del negocio en Perú y Brasil por sobre lo estimado; (3) Fuerte aumento del WACC debido principalmente a incremento del beta y riesgo país.

Ø Mantenemos las buenas perspectivas para la compañía afirmadas en el informe anterior, destacando: (1) Buen desempeño del sector construcción; (2) Diversificación geográfica de la compañía; (3) Mejora operacional.

Ø Con todo, consideramos que el fuerte ajuste que han experimentado los papeles de Paz en el año responde a la naturaleza procíclica de la compañía en un ambiente de safe-haven o búsqueda de instrumentos menos riesgosos, y no a sus fundamentales. Así, creemos que los niveles actuales de precio presentan una oportunidad atractiva, ciertamente sujeto a un alto nivel de riesgo que dice relación con los vaivenes del mercado, y no necesariamente con la compañía en sí.

Ø En esta línea, realizamos una sensibilización de nuestro modelo ante un escenario adverso en términos económicos. Si consideramos un nivel de lanzamientos similar al 2008/2009/2010 para los años 2012/2013/2014, y un nivel de escrituración acorde a ello, obtenemos un precio objetivo de $327 por acción (19,6% menor al escenario base, pero aún con upside de 30%). Más aún, el precio actual de la compañía se condice con un WACC de 11,8% bajo un escenario base y de 11,2% con el escenario adverso.

Desconectado

#1479 21-10-11 17:13

- Curious George

- Miembro

- Calificacion : 86

Re: PAZ

Otra que podríamos decir que terminó su pequeña corrección. De todas formas los Lunes no han sido de lo mejor este último tiempo, pero hay que verla. Una de las que tiene mayor Potencia.

sl2

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#1480 26-10-11 14:51

- taurus

- Miembro

- Calificacion : 0

Re: PAZ

BCI Estudios

Actualización Precio Objetivo Paz

Precio Objetivo $407 Precio Actual $251 Recomendación: Sobreponderar

Ø Hemos actualizado nuestro precio objetivo para los papeles de Paz, estimando un valor de $407 por acción en un horizonte de inversión de 12 a 18 meses (desde $447). Lo anterior, dado el precio actual de $251 por acción, entrega una rentabilidad esperada de 62,1%, con lo cual nuestra recomendación es Sobreponderar.

Ø Las principales diferencias con respecto a la estimación del año 2010 (Precio Objetivo $447) radican en: (1) Reactivación del sector más rápido de lo estimado y mejora operacional para 2010 y 2011, aunque algo más desacelerado para los próximos años; (2) Concreción de riesgo alcista con aceleración del negocio en Perú y Brasil por sobre lo estimado; (3) Fuerte aumento del WACC debido principalmente a incremento del beta y riesgo país.

Ø Mantenemos las buenas perspectivas para la compañía afirmadas en el informe anterior, destacando: (1) Buen desempeño del sector construcción; (2) Diversificación geográfica de la compañía; (3) Mejora operacional.

Ø Con todo, consideramos que el fuerte ajuste que han experimentado los papeles de Paz en el año responde a la naturaleza procíclica de la compañía en un ambiente de safe-haven o búsqueda de instrumentos menos riesgosos, y no a sus fundamentales. Así, creemos que los niveles actuales de precio presentan una oportunidad atractiva, ciertamente sujeto a un alto nivel de riesgo que dice relación con los vaivenes del mercado, y no necesariamente con la compañía en sí.

Ø En esta línea, realizamos una sensibilización de nuestro modelo ante un escenario adverso en términos económicos. Si consideramos un nivel de lanzamientos similar al 2008/2009/2010 para los años 2012/2013/2014, y un nivel de escrituración acorde a ello, obtenemos un precio objetivo de $327 por acción (19,6% menor al escenario base, pero aún con upside de 30%). Más aún, el precio actual de la compañía se condice con un WACC de 11,8% bajo un escenario base y de 11,2% con el escenario adverso.

¡Me limitaré a desafiar a las leyes de la probabilidad!

Desconectado

#1481 26-10-11 15:31

- Fzagal

- Miembro

- Calificacion : 2

Re: PAZ

Cual era la idea de repetir la noticia?

Desconectado

#1482 26-10-11 19:16

- Curious George

- Miembro

- Calificacion : 86

Re: PAZ

De las mejores desde el inicio de este mini rally, pero se enfrenta con el fiero 38,2% (no se si se han fijado pero el 38,2% siempre es más resistente). Si lo cruza con fuerza, creo que vale la pena seguirla y acompañarla, sino....chau.

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#1483 26-10-11 19:27

- forista7

- Miembro

- Calificacion : 0

Re: PAZ

Al parecer los resultados no vienen buenos

De todos modos a largo plazo es una buena alternativa

Desconectado

#1484 26-10-11 19:33

- taurus

- Miembro

- Calificacion : 0

Re: PAZ

Rubicon escribió:BCI Estudios

Actualización Precio Objetivo Paz

Precio Objetivo $407 Precio Actual $251 Recomendación: Sobreponderar

Ø Hemos actualizado nuestro precio objetivo para los papeles de Paz, estimando un valor de $407 por acción en un horizonte de inversión de 12 a 18 meses (desde $447). Lo anterior, dado el precio actual de $251 por acción, entrega una rentabilidad esperada de 62,1%, con lo cual nuestra recomendación es Sobreponderar.

Ø Las principales diferencias con respecto a la estimación del año 2010 (Precio Objetivo $447) radican en: (1) Reactivación del sector más rápido de lo estimado y mejora operacional para 2010 y 2011, aunque algo más desacelerado para los próximos años; (2) Concreción de riesgo alcista con aceleración del negocio en Perú y Brasil por sobre lo estimado; (3) Fuerte aumento del WACC debido principalmente a incremento del beta y riesgo país.

Ø Mantenemos las buenas perspectivas para la compañía afirmadas en el informe anterior, destacando: (1) Buen desempeño del sector construcción; (2) Diversificación geográfica de la compañía; (3) Mejora operacional.

Ø Con todo, consideramos que el fuerte ajuste que han experimentado los papeles de Paz en el año responde a la naturaleza procíclica de la compañía en un ambiente de safe-haven o búsqueda de instrumentos menos riesgosos, y no a sus fundamentales. Así, creemos que los niveles actuales de precio presentan una oportunidad atractiva, ciertamente sujeto a un alto nivel de riesgo que dice relación con los vaivenes del mercado, y no necesariamente con la compañía en sí.

Ø En esta línea, realizamos una sensibilización de nuestro modelo ante un escenario adverso en términos económicos. Si consideramos un nivel de lanzamientos similar al 2008/2009/2010 para los años 2012/2013/2014, y un nivel de escrituración acorde a ello, obtenemos un precio objetivo de $327 por acción (19,6% menor al escenario base, pero aún con upside de 30%). Más aún, el precio actual de la compañía se condice con un WACC de 11,8% bajo un escenario base y de 11,2% con el escenario adverso.

Me di cuenta que no salió el comentario que radica fundamentalmente en la viabilidad de este papel etendiendo los nuevos proyectos inmobiliarios concretados vendidos el 80% a un año de entrega, con un 8% de ventas al contado, esto es en antofagasta (ICONO Y PORVENIR) la semana pasada estuvieron por estos lados las cabezas cerrando compras de terrenos para proyectar nuevos proyectos esto es para el 2015 por que lo mencionado anteriormente es Oct. 2012 entrega 1ra. parte Icono (yo compre uno, ademas que tengo un pariente trabajando ahi), vale decir solo numeros azules para Paz, sumado esto a lo indicado por BCI creo que es una buena carta para el CP y LP.

sl2

¡Me limitaré a desafiar a las leyes de la probabilidad!

Desconectado

#1485 27-10-11 07:29

- michop

- Miembro

- Calificacion : 1

Re: PAZ

Vamos Paz, debería llegar hasta los 350 en el CP.

Desconectado

#1486 28-10-11 11:21

- xaman

- Miembro

- Calificacion : 10

Re: PAZ

Vamos Paz, debería llegar hasta los 350 en el CP.

En base a que, cuanto tiempo crees que puede tardar ???

Algo más de información que desconozcamos para ese comentario.

saludos

xaman

Mientras más absurdo sea el comportamiento del mercado, mejor será la oportunidad para el inversor metódico.

Método, money, mente.

Desconectado

#1487 02-11-11 10:18

- NANOTEC

- Miembro

- Calificacion : -13

Re: PAZ

Bien PAZ, recuperando un intraday de -7%. Se ve derechita hacia los $ 350 en el CP.

Desconectado

#1488 03-11-11 19:18

- Curious George

- Miembro

- Calificacion : 86

Re: PAZ

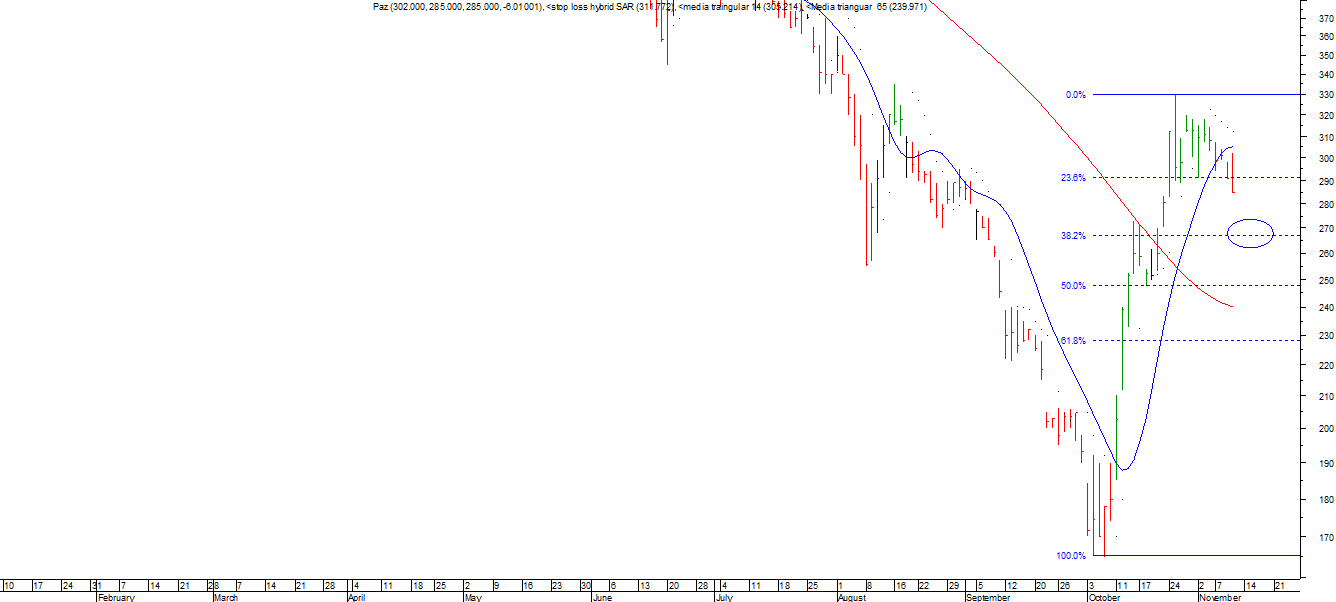

Mientras no supere los 330 puede quedarse dando botes un rato, me parece que hay que mirarla y esperar que confirme un segundo aire alcista, el que se daría a mi juicio si logra romper con fuerza los 330 (Fibo 38%) y antiguo Soporte y Resistencia. Después de eso tiene espacio para avanzar.

Uploaded with CG

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#1489 07-11-11 14:11

- LB

- Miembro

- Calificacion : 12

Re: PAZ

¿Alguna noticia?......bajando de los 300.Saludos LB

Cuando uno se pone a rezar es indicador de que debe vender.

Desconectado

#1490 07-11-11 15:01

- Javiman

- Miembro

- Calificacion : 0

Re: PAZ

Pazita en un mini canal lateral. Estar atentos como se comporta el mercado, podrian salirse para despues lamentarse.

Desconectado

#1491 10-11-11 13:01

- luigistock

- Miembro

- Calificacion : 0

Re: PAZ

hol amigos, ya está bao 285. le ha estdo costando mucho superar los 300 con fuerza desde hace una semana casi., qué sugieren? esperar? o ya agotó lo que tenia para darnos (61% en 30 días)

Desconectado

#1492 10-11-11 13:18

- administrador

- Administrador

- Calificacion : 126

Re: PAZ

Paz puede bajar bastante sin necesariamente dejar de ser de interés... como ven una corrección hasta el 38% de fibo queda aún lejos, pero en términos de % correctivo es relativamente menor. Con esto en vista, no la echen al olvido solo porque estos días está bajando... que deje de bajar, que pause y que redespierte...

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#1493 17-11-11 17:04

- NANOTEC

- Miembro

- Calificacion : -13

Re: PAZ

Hoy alguien se puso a comprar a $ 280,8 un montón de acciones de PAZ. mmmmm interesante.

Los vendedores llegaban o tomar su número y vendían a ese precio. ojo con esta!!

Desconectado

#1494 18-11-11 09:39

- NANOTEC

- Miembro

- Calificacion : -13

Re: PAZ

Declaro a esta acción en Alerta "máxima". Foreros, creo que está doblando hacia arriba.

Desconectado

#1495 18-11-11 09:42

- aav80

- Expulsado

- Calificacion : -1

Re: PAZ

Ya las fichas estan puestas aqui... Al igual que Iansa e Invermar.

Vamos que se puede!!!

Desconectado

#1496 18-11-11 09:49

- NANOTEC

- Miembro

- Calificacion : -13

Re: PAZ

Basicamente, en 1 hora ha logrado 1/3 del volumen de ayer (donde mantuvo precio a pesar del mercado) y la mitad del volumen del miércoles. ![]()

Desconectado

#1497 18-11-11 13:14

- luigistock

- Miembro

- Calificacion : 0

Re: PAZ

ahora está con bastante volumen pero bajando (-0,89%). qué pasa?

Desconectado

#1498 18-11-11 13:48

- reserva.chile

- Miembro

- Calificacion : 12

Re: PAZ

están todos vendiendo..!!

Desconectado

#1499 18-11-11 15:07

- forista7

- Miembro

- Calificacion : 0

Re: PAZ

era esperable que si no rompia los 330 se venia de vuelta y bajando de los 280 se va directo a los 250 de nuevo

Desconectado

#1500 18-11-11 15:29

- Alex35

- Miembro

- Calificacion : 0

Re: PAZ

era esperable que si no rompia los 330 se venia de vuelta y bajando de los 280 se va directo a los 250 de nuevo

Entonces según tu análisis el lunes iremos por los 250?.

Desconectado