No estas registrado.

#3301 29-01-15 19:11

- Shockwave

- Miembro

- Calificacion : 22

Re: CAP

Si uno no está dispuesto a soportar la pérdida, solamente quedarse con lo que uno compró, esperando en el futuro que vuelva a crecer.

Si uno necesita urgente la plata para algo mas, en ese caso vender y aceptar la pérdida.

Es por eso que el mensaje repetido que he leído es que uno no invierta la plata que uno necesita, sino la que uno no va a usar.

¿Qué es el mercado? ¿Y tú me lo preguntas? El mercado... eres tú.

Desconectado

#3302 29-01-15 20:03

- intrader

- Miembro

- Calificacion : 4

Re: CAP

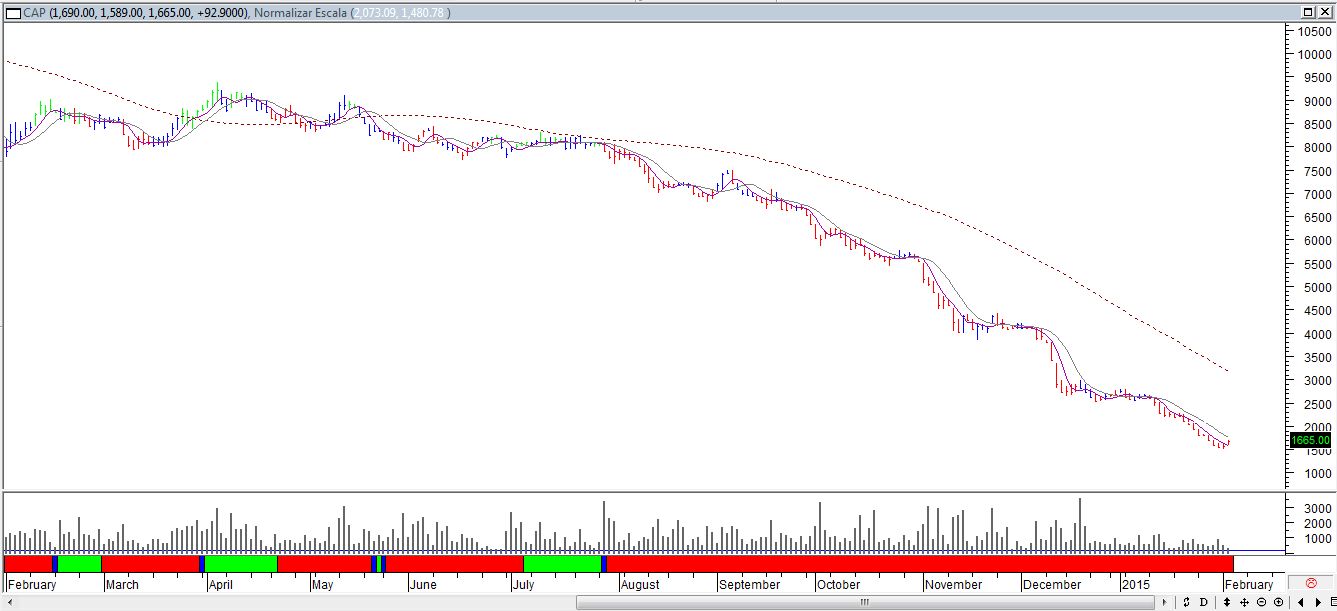

Hice un pequeño resumen de esta acción, Las fechas son semanales y aproximadas, las noticias fueron recogidas vía google y podrían no necesariamente ser el motivo de fondo de algún "hecho esencial".

Como el mercado reacciona frente a ciertos eventos y los refleja asimilándolos al valor de la empresa.

10-ene-11 25723 Maximo valor Comienza a bajar el precio a contar de acá. Tendencia de LP positiva.

11-jul-11 22.254 Quiebre de la tendencia principal El grupo está reactivando los análisis del millonario plan de expansión de la siderúrgica Huachipato. El programa pretendía invertir US$ 2.420 millones para elevar de 1,4 millón a 3 millones de toneladas la producción de acero líquido. Este proyecto fue cancelado a fines de 2008, por la crisis mundial y el impacto que tuvo en el mercado del acero.

20-sep-11 15.435 caida 11,2% Esa semana China anuncia que va a importar de Indonesia y de Africa. Vale y Rio Tinto a la baja.

11-oct-11 17.412 marca entrada La tendencia sigue negativa (desaceleración china)

10-dic-12 16.073 marca entrada

19-ago-13 10.949 marca entrada

20-ene-14 8.456 caida 11,8% Grupo CAP eleva inversión de proyecto Cerro Negro Norte. Se atrasa proyecto Aguas Blancas

11-ago-14 7.124 aumenta negativamente la pendiente Grupo CAP obtiene utilidad neta por US$45,8 millones al cierre del primer semestre. Los ingresos y EBITDA del grupo, al término del primer semestre de 2014, alcanzaron US$ 994,3 millones y US$ 237 millones, respectivamente, los que representan disminuciones de 6,0% y 19,6% en relación con las cifras obtenidas en igual período de 2013.

03-nov-14 4.701 caida 14,9% Reportó un derrumbe en sus ganancias en el 3T, acentuando la tendencia de los últimos doce meses. Las utilidades cayeron un 93,3 por ciento interanual, ante una fuerte baja de los ingresos por precios más débiles del mineral de hierro. Las ventas cayeron en un tercio. El EBITDA también se fue en picada, disminuyendo en 56%.

21-nov-15 4.175 marca entrada

09-dic-14 2.725 caida 30,6% JP Morgan subpondera a 2500 para el 2015. Vender

12-ene-15 2.247 caida 15,5%

19-ene-15 1.930 caida 14,1%

26-ene-15 1.624 caida 15,9%

Desconectado

#3303 29-01-15 21:12

- brazil

- Miembro

- Calificacion : 146

Re: CAP

buen resumen intrader

por otra parte, dejó un post antiguo //2908

...sobra y hay n acero extranjero, equivalente técnico de este material hay para regodear, eso creo yo son parte fundamental de la perdida de interes por cap

slds

Asimismo, leyendo tu comentario respecto del año 2011, encontré esta noticia...de BHP

"Anticipamos el cambio hacia las actuales condiciones del mercado y el reajuste de la oferta y la demanda tras un periodo de una enorme expansión, y en un momento en que la oferta tuvo problemas para enfrentar la demanda, vimos venir esos cambios hace mucho tiempo", dijo el presidente ejecutivo, Andrew Mackenzie. Es una señal de que uno de los mayores actores en el mercado del mineral de hierro está reduciendo sus expectativas tras años de optimismo sobre la demanda desde China. Mackenzie agregó que BHP frenó la aprobación de nuevas inversiones en el aumento de producción del mineral de hierro en el 2011.

http://www.pulso.cl/noticia/empresa---m … 2015.shtml

Osea una mega-empresa se adelantó a la jugada xD

...y ahora cap sin mayor demanda y exceso de empresas similares bajando precios...se acerca a sus soportes del año 2004 a 2003.

...Cap debe reinventarse

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#3304 29-01-15 22:30

- Tiptronic

- Miembro

- Calificacion : 0

Re: CAP

Esa noticia es del 11 de Diciembre de 2014, anticipación a nada!!!

El punto es que o hay una cagada en la empresa tipo La Polar, o se robaron el dinero de la caja, o nadie sabe lo que pasa, porque mo veo otra explicación para estar a 0,22 de valor libro, o una capitalización de app USDMM400, cuando ese es el dinero supuesto sólo que tendrían en caja...

La empresa ha invertido más de 3 o 4 veces ese monto en los últimos años y eso para alguien tendrá que valer.....es cierto que entre las dos productoras grandes producen o producirán casi el 100% de la demanda esperada, pero también es cierto que es cash cost de CAP es competitivo, sobre todo con pellets feed y/o pellet magnético....si no puede competir sola, me imagino que lo anterior podría ser por último atractivo para que alguna de las dos grandes la comprara...y así complementar su parrilla de productos en donde les falta hierro de alta ley.

CAP es pequeña al lado de esas dos, pero aún así podría representar un app. 5% de crecimiento para las grandes, y con mineral de buena calidad.

Lo otro es que el dólar ha subido....y el petróleo bajado.....eso no aumenta la ventaja competitiva por tipo de cambio dado qu se vende en dólares??? El cual ha subido más de un 20%.....la baja del petróleo no ayuda en la baja de los fletes y del cash cost????

Insisto, algo distinto debería haber para justificar este desastre!!! Si alguien sabe o ha escuchado el rumor que lo diga, pero que sea sólo lo del precio del iron ore actual o esperado no me la creo...

Desconectado

#3305 29-01-15 23:09

- intrader

- Miembro

- Calificacion : 4

Re: CAP

la noticia del 11 de diciembre, el mercado la asimiló en el precio el 9 de diciembre

Desconectado

#3306 30-01-15 00:14

- administrador

- Administrador

- Calificacion : 126

Re: CAP

Correcto. Este desastre es de proporciones "La Polar". No es solo porque bajó el hierro u otras cosas. El mercado no está hablando de un ciclo bajo, está hablando de un desastre. Nada baja un 90% en dos años solo porque "el negocio está difícil".

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#3307 30-01-15 07:58

- Tiptronic

- Miembro

- Calificacion : 0

Re: CAP

Pero en la polar hubo un notición que causó la caída....todo el tema de las provisiones, maquillajes, etc., y ahí la acción comenzó su picada....acá en CAP lo único que he escuchado es de pronósticos complejos....

Desconectado

#3308 30-01-15 15:38

- FELIPE

- Miembro

- Calificacion : 13

Re: CAP

mientras en un mundo paralelo.....CAP ya va el 1550.

Desconectado

#3309 30-01-15 17:46

- morrison

- Expulsado

- Calificacion : 8

Re: CAP

Correcto. Este desastre es de proporciones "La Polar". No es solo porque bajó el hierro u otras cosas. El mercado no está hablando de un ciclo bajo, está hablando de un desastre. Nada baja un 90% en dos años solo porque "el negocio está difícil".

Debemos darnos cuenta que el mercado cambió....como el mundo cambió. ahora las bajas son rápidas, quizás por la tecnología que hace más expedito el entrar y salir de una posición sin problemas y también por la cantidad de gente que está metida en este negocio. eso lo hace mucho más dinámico. Salvo, claro está, la bolsa chilena.

Lo único que no ha cambiado es la irracionalidad de las masas y que en el mercado se refleja en bajas sin límite en acciones de commodities como por ejemplo el petróleo y el hierro.

El general las empresas ligadas a estas materias primas (internacionales) han bajado entre un 40 y 50% de su valor en bolsa. Porqué Cap ha bajado más? ....porque estaba más cara comparando la RPU.

Vale, la empresa del mismo rubro que Cap a agosto del 2014 valía 14 dólares, hoy está en 7 dólares (50% menos)

Cap en agosto 2014 valía $ 7.000 promedio y hoy vale $ 1553 (78% menos)

vale incluso a septiembre del 2014 tuvo pérdidas y cap una utilidad baja pero utilidad al fin.

La RPU de Cap segun el financiero del mercurio es de 17.9 mientras que la de las otras empresas del rubro es de 8 a 10 veces.

Quizás esa sea la razón de esta baja catastrófica....no encuentro otra explicación porque al parecer los balances muestran la realidad de la empresa y no una fantasía como ocurría en la Polar.

Saludos.

Desconectado

#3310 31-01-15 01:51

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: CAP

La sensibilidad con respecto al precio de los resultados en una empresa depende del cash cost de ésta.

Mientras más alto sea su cash cost, con respecto a los competidores comparables, más porcentaje aumentarán sus utilidades si aumenta el precio de venta del producto que ofrecen con respecto a las utilidades obtenidas por los competidores comparables.

Por el contrario y de manera análoga, si baja el precio de los productos que ofrecen, los resultados en nivel de % se reducirán mucho más significativamente en las empresas de cash cost más elevados.

Tomemos un ejemplo contingente, en el mercado de hierro, aplicando algunos datos razonables de dos empresas:

Una con cash cost de:22 y otra con cash cost de 50 (usd/ton). http://marketrealist.com/2015/01/whats- … companies/ (vale 22 usd/ton)

http://www.cap.cl/wp-content/uploads/20 … 014_sp.pdf (cap 50 usd/ton)

imaginemos un escenario 1 en donde el precio del iron ore es de 58 usd/ton. En el link siquiente: http://www.barchart.com/futures/commodities/ITI

Se ven los futuros que en promedio hasta 2016 dan 59 aprox., pero al final hay puros valores cercanos a 57. Dejaré 58 por ahora para el ejemplo (teniendo en mente en que podría empeorar la cosa un poquito).

Imaginemos un escenario 2 en donde el precio del iron ore es de 100 usd/ton, que de hecho era el que había en Mayo del 2014.

Escenario 1:

Cash cost 22 precio 58 - utilidad 36

Cash cost 50 precio 58- utilidad 8

Escenario 2:

Cash cost 22 precio 100 - utilidad 78

Cash cost 50 precio 100 - utildiad 50

En el caso 1, las utilidades suben un (78/36-1)*100=116.67%

En el caso 2, las utilidades suben un (50/8-1)*100=525.00%

Vale en mayo 2014 costaba 12.75 USD/stock, esta semana llegó a 6.72 USD/stock lo que da una disminución del 47.3%, o si se revirtieran los precios, un upside de 89.73%.

CAP en mayo del 2014 costaba 7920.3 clp/stock, hoy cuesta 1550 clp/stock lo que da una disminución de 80.4%, o si se revirtieran los precios, un upside de 410.9%.

A la cuenta de la vieja, considerando estos datos como inputs y nada más, se puede más menos explicar o entender el panorama del hierro con una estimación de precio de 58 usd/ton viniendo desde 100 usd/ton, para estas dos empresas. Se puede entender por qué una podría estar bajando tanto más que la otra y en qué cuantía.

Incluso, se podría decir que los resultados de las empresas estarían cayendo aún más rápido de lo que lo hacen el precio de sus acciones hoy por hoy dando pie a pensar que podrían seguir bajando. Por ejemplo me da que CAP podría bajar a 1260$ dejando 58 como iron Price forecasteado y cash cost de 50 desde el precio que tenía en Mayo 2014 de 7920.3$.

Eso si, falta considerar algunos puntos que podrían ser relevantes.

1.- CAP tiene una bonificación que desconozco de cuánto y por cuánto en su producción por ser parte de ésta magnetita. [ este punto podría aumentar el valor 58 para el análisis ].

2.- Esto no considera un potencial castigo que pueda tener CAP, legítimamente, con respecto a Vale u otra empresa más competitiva por el riesgo más real de quebrar, castigo por un riesgo país más grande que el de países más serios como por ejemplo el que podría tener BHP, empresa australiana, u otro intangible de esta índole como que el clima de Chile espanta, etc. [esto podría afectar en un % el precio de la acción de manera negativa].

3.- Los cash cost en este negocio suelen tender a aumentar pues se extraen en los mismos rajos mineral de más lejos, a menos que se invierta en explorar y explotar nuevos yacimientos o reservas mejor posicionadas para lo cual hay que invertir (algo que es más difícil para una empresa de menor tamaño y con aprietos entre precio y cash costo como los que tendrá CAP por este tiempo). Puntualmente, por la política de reducción de costos el cash cost de cap podría reducirse, no se cuánto, pero algo, que evitaría que por lo dicho al comienzo de este punto que el cash cost suba algo o mucho. [ este punto me hace pensar que el valor 50 de cash cost podría mantenerse semi constante].

4.- Puede pasar que la variable precio del hierro profundice su caída más allá de los 57 y fracción que proyectaban los futuros al 30 de enero del 2015. Esto está fuera de control de CAP, los grandes con bajo cash cost y capacidad de invertir y sobreofertar el mercado son BHP, Vale, rio y Fortescue. Por otro lado debe haber muchas empresas en situaciones algo peor que CAP, que están quebrando hoy o al borde de hacerlo. Una opción desesperada que pueden hacer, es, aún con margen bajo, producir lo más que puedan para poder costear sus necesidades. Esto podría generar un buen tiempo de sobreoferta aún mayor que en parte debe estar considerado en los precios de los futuros augurando precios a la baja al menos hasta fines del 2016 que se presentan en el link. [este punto podría contrarrestar el punto 1 y permitir pensar que el valor 58 es razonable de mantener pues tiende a bajar el precio del iron ore que el punto 1 veía bonificado a CAP].

Haciendo una analogía, estos 4 colosos mencionados anteriormente podrían ser como arabia saudita en petróleo y nosotros como los venezolanos. Vemos a Venezuela yéndose a pique por estos días, en pánico y a arabia saudita reduciendo sus lujos nomás o dicho de otra forma sin tanto apuro, pues el cash cost de Venezuela es bastante mayor al de arabia saudita. Arabia Saudita si quisiera, podría bajar el precio más aún y fregarse al resto. A CAP le podrían hacer lo mismo y no podría hacer mucho como se mencionó en el punto 4.

¿Por qué presento esto?

Creo que más allá de la relación precio utilidad que mencionaba morrison en el post anterior, el atributo cash cost que tiene cada empresa del mercado en relación al precio del iron ore actual y proyectado es realmente lo que más pesa aquí. Este ejemplo permite empíricamente ver que la hipótesis tiene sentido.

** Si alguien tiene fineza y detalle en esos datos: cash cost contingente de CAP premio por magnetita que recibe cap, le pediría por favor si pudiese compartirlos. **

De todos modos, si en algún momento se revierten las proyecciones de precio del hierro o pasa algún evento inusual que pudiese alterar de manera positiva a la acción, el gráfico dará señales por lo que el AT sigue siendo de gran ayuda. Por ahora, al igual que este punto de vista, el AT nos mantiene más lejos que cerca de este papel.

Saludos.

Desconectado

#3311 01-02-15 18:55

- Shockwave

- Miembro

- Calificacion : 22

Re: CAP

Gran análisis !

¿Qué es el mercado? ¿Y tú me lo preguntas? El mercado... eres tú.

Desconectado

#3312 01-02-15 20:54

- Don-Ben

- Miembro

Re: CAP

...Y todo se resume, mirando el gráfico.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#3313 01-02-15 20:55

- Metaldragon

- Miembro

- Calificacion : 5

Re: CAP

Impresionante,excelente analisis.

If you want to succeed you should strike out on new paths, rather than travel the worn paths of accepted success-->John D. Rockefeller

Desconectado

#3314 01-02-15 21:43

- Rolex

- Miembro

Re: CAP

...Y todo se resume, mirando el gráfico.

Una observacion, siempre hablas de graficos pero nunca he visto uno tuyo. Como dicen en usa, way to go.

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#3315 02-02-15 06:57

- Nosferatu

- Miembro

- Calificacion : 42

Re: CAP

HORNO BANCHILE

Empresa: CAP

Precio Objetivo: Ch$ 1.200

Recomendación: Vender

Riesgo: Alto

Comentario:

Nuestra visión - El precio de hierro sigue cayendo (-13% en lo que va del año 2015) y la estimación del equipo de commodities de Citi de US$58 por tonelada para 2015 cada vez parece más probable. Este precio es bastante por debajo del precio pronosticado para el largo plazo (US$81 por tonelada) y presagia un periodo 2015-16 complicado para CAP dada la menor generación de flujo de caja libre y una deuda neta financiera ahora 2,3x el valor bursátil de la compañía, gatillando preocupación entre las agencias de calificación crediticia. Reiteramos nuestra recomendación de Vender y atribuimos un riesgo Alto a las acciones dadas estas preocupaciones. Nuestro Precio Objetivo está basado en la aplicación de un múltiplo 7,5x EBITDA (el promedio de 2015 y 2016), aunque reconocemos que en el largo plazo el valor intrínseco de la compañía sería mayor.

Baja generación de flujo de caja libre - La principal preocupación en el corto plazo es la baja generación de flujo de caja libre. En 2015, estimamos US$167 millones de EBITDA pero un flujo de caja libre negativo. Una mejora en el precio spot de hierro en 2016 (a $62/t) ayudará levemente. CAP probablemente reducirá sus inversiones en propiedades, planta y equipo: estimamos US$170 millones para 2015 vs US$440 millones en 2014.

Estructura de capital - El valor bursátil de CAP representa sólo 43% de la última deuda neta financiera que reportó la empresa. Esperamos un punto máximo de deuda neta financiera a EBITDA de 5,8x (en 1T16), superior a la restricción de 4x, lo cual llevaría a la compañía pedir un waiver de los tenedores de deuda en la compañía. Dicho esto, el incumplimiento no debería durar más de 15 meses y Bank of Tokyo (parte del grupo Mitsubishi, que tiene 19% de las acciones de CAP) es el mayor tenedor de deuda bancaria (47% del total). Así, si bien un aumento de capital es un riesgo, probablemente puede ser evitado por ahora.

Mercado de hierro - El equipo de commodities de Citi estima una oferta adicional de 145 millones de toneladas de hierro de costo bajo en 2015. Por otro lado, creemos que el desplazamiento de capacidad de costo alto demorará dada las altas barreras de salida, tendencias favorables en el tipo de cambio y otros intentos para reducir costos de producción.

Tipo de cambio y precio de petróleo ayudarán - El dólar más fuerte y precios de petróleo menores deberían atenuar la caída en los precios de hierro. CAP está buscando reducir su cash cost en hierro en 10-12% (a US$45 por tonelada para 2015), lo que en nuestra opinión es difícil pero alcanzable. Menores costos de flete (~US$12 por tonelada) deberían beneficiar a CAP también.

Desconectado

#3316 02-02-15 09:16

- Tiptronic

- Miembro

- Calificacion : 0

Re: CAP

Muy buena explicación luckyleaks!!

Slds!

Desconectado

#3317 02-02-15 10:54

- Aristóbulus

- Miembro

- Calificacion : 5

Re: CAP

Como diría Kostolany, hay que ser muy "caradura" para entrar acá.

ποταμοῖς τοῖς αὐτοῖς ἐμβαίνομεν τε καὶ οὐκ ἐμβαίνομεν, εἶμεν τε καὶ οὐκ εἶμεν τε. En los mismos ríos entramos y no entramos, [pues] somos y no somos [los mismos].

Desconectado

#3318 02-02-15 11:13

- Tiptronic

- Miembro

- Calificacion : 0

Re: CAP

Alguien con referencias de como vienen los resultados del q4 de CAP? Alguien que se sepa como fueron los despachos, etc. o como están internamente para el 2015??

Me llama la atención que Sergio Verdugo, gerente de asesoría técnica y estratégica, y miembro de algunos directorios, haya comprado más de $13 millones en acciones entre noviembre y enero.

Según información de la página de la Bolsa, él dejó su cargo y directorios con fecha 31 de Enero....y declaró poseer más de 80.000 acciones de CAP y más de 90.000 de invercap. (No se si saldrá por las reducciones de costo...) http://www.bolsantiago.cl/Noticiascibe/ … ?ID=153793

Las app. 5200 acciones compradas en este periodo serán para tratar de "mover" al mercado o porque sabe mejor que nosotros que aguantarán el chaparrón y es una buena oportunidad para aumentar su participación??? Como volumen y/o monto de inversión para estos efectos es nada, pero algo significará...o estará dispuesto a perderlo todo?? Lo que ya tenía más lo que sumó ahora...

Slds,

Desconectado

#3319 02-02-15 12:05

- intrader

- Miembro

- Calificacion : 4

Re: CAP

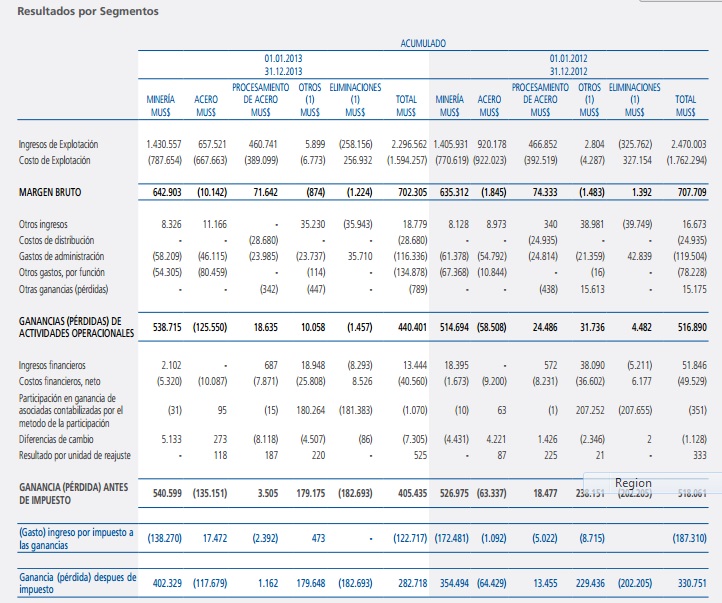

A ver.... si bien no está la info del 2014, si tenemos el detalle del 2013 en la memoria y explica bastante que desastre tienen en Huachipato.

Ventas por Industria CSH 2013: 11% empresas Metalurgicas, 55% edificios y obras , 34% mineria ..... el sector construccion detenido y hasta ahi llega CAP.

Principales Clientes CAP 2013:

ACMA S.A., ARMACERO INDUSTRIAL Y COMERCIAL S.A., CARLOS HERRERA LTDA., CINTAC S.A.I.C., CEMENTOS BIO BIO S.A., COMERCIAL A Y B LTDA., CONSTRUMART S.A., CORPORACIÓN NACIONAL DEL COBRE DE CHILE, EASY S.A., FORMACIÓN DE ACEROS S.A., GARIBALDI S.A., IMEL LTDA., INDAMA, INCHALAM S.A., MOLY-COP CHILE S.A., PRODALAM, SACK, SK SABO, SODIMAC S.A., VH MANUFACTURA DE TUBOS DE ACERO

Distribucion de Clientes por Area geografica 2013 (2012):

Chile 44,7% (50,6) , China 37,42% (34,65) , Japon 6,11% (5,55) , Bahrein 5,71% (4,21), Indonesia 3,07% (1,97), Otros 2,99% (3,02)

Las exportaciones a China aumentaron en 3 puntos porcentuales. El mercado local bajó en 6 puntos porcentuales. China es Exportador.

Principales clientes y grado de dependencia:

Moly Cop Chile S.A. (empresa australiana Arrium, otra en picada en la bolsa): Acero, %ingresos Segmento: 28,72 %Ingresos Grupo CAP 8,22%

Sodimac S.A. Procesamiento de Acero. 8.28% segmento, 1,66% grupo CAP

Ventas por Mercado 2013 (MTM)

China 7893, Chile 1386, Japon 1096, Barhein 1138, Indonesia 473, EEUU 100. Total 12.086 MTM

Vender 7893 MTM en China equivalen a casi 1200 MTM en Chile. Vender a China es ALTAMENTE ineficiente. Huachipato es una planta que tiene EBTDA negativo por MMU$ 135 !!!

Debido a lo anterior cerraron una planta. CAP pierde plata por hacer su negocio, les parece poco claro por que "vale" lo que vale?

Ordenes de compra acumuladas en MU$

2013: 652.704 2012: 1.287.486

Más encima venden la mitad !!!

En cuanto al endeudamiento financiero bruto del grupo, este alcanzó a MUS$ 931.531 al 31 de Diciembre de 2013, monto 29,6% superior a los MUS$ 718.685 al 31 de Diciembre de 2012, reflejándose aquí (1) el avance en la construcción de la planta desalinizadora en la Región de Atacama, cuyos recursos provienen en un 66,7% de créditos de bancos, según la estructura de Financiamiento de Proyectos implementada, y (2) las adquisiciones de equipo minero móvil para los trabajos de extensión por 14 años de la vida útil de la mina El Romeral, y para la operación en la mina Los Colorados, ambas compras financiadas a través de Leasings.

Al 31 de Diciembre de 2013, el grupo CAP mantiene caja por MUS$ 309.025, 56,6% menor que los MUS$ 711.333 disponibles a fines del año 2012, evidenciándose en tal disminución el avance del programa de inversiones de la compañía, cuyo financiamiento se ha efectuado principalmente con recursos propios.

En el frente siderúrgico, los ingresos de nuestra filial CAP Acero de MUS$ 657.521 al 31 de Diciembre de 2013, reflejan una disminución de 28,5% respecto de los obtenidos el ejercicio anterior, por una disminución de 23,5% en el tonelaje despachado a 859.479 TM, a causa principalmente de la reorientación de la usina hacia la producción de productos largos, abandonando progresivamente la fabricación de productos planos y de una reducción de 9,1%, a US$ 737,31 por TM en el precio promedio de esos despachos, acorde con las variaciones ocurridas en los precios internacionales de los productos de acero.

Las correspondientes cifras del 4T13 de CAP Acero reflejan igualmente disminuciones; de 35,3% en el tonelaje despachado, a 161.171 TM, y de 2,9%, a US$ 724,47 por TM, en el precio promedio de tales entregas, en comparación con las del 4T12. Cabe señalar, sin embargo, que el EBITDA correspondiente a 4T13 fue de MUS$1.652.

En las actividades de procesamiento de acero, el año 2013 muestra una disminución de los ingresos a MUS$ 460.741, 1,3% menores que los del mismo período del año anterior, por el efecto conjunto de un aumento de 3% en los despachos físicos, a 412 mil toneladas y una reducción de 4,2% en el precio promedio por tonelada, a US$ 1.118.78

En producción de acero, CAP Acero refleja el difícil momento en el que continúa la industria siderúrgica mundial, originado por el exceso de capacidad de producción de acero que ha generado un nivel de deterioro de márgenes y pérdida de rentabilidad en todos los mercados. En este sentido, la información que se recoge de publicaciones especializadas indica que, a raíz de esto, un creciente número de países han tomado medidas de salvaguardia o antidumping amparadas por la OMC en el año 2013, de manera tal de proteger sus mercados domésticos de la competencia desleal.

Acero:

El precio promedio al cierre de 2013 alcanzó US$ 737,31 por TM, 9,1% menor que el precio de US$ 811,05 del ejercicio pasado.

Los despachos al 4T13 en tanto, alcanzaron 859.479 TM, 23,5% menores que al 4T12. En esta oportunidad todos los envíos tuvieron como destino el mercado interno y fueron 23,4% menores que los despachos a dicho mercado comparado con 4T12.

Los ingresos de CAP Acero al 31 de Diciembre de 2013 alcanzaron MUS$ 657.521, reflejando una reducción de 28,5% respecto de los ingresos del año 2012.

La empresa tiene un indicador de Razón Ácida de 0,35 veces ....

2013 - 2012

Incremento (disminución) neto de efectivo y equivalentes al efectivo (184.104) 161.830

Si fuera un local, cierro la cortina antes de seguir perdiendo plata o me reconvierto.

atte.

intrader

Desconectado

#3320 03-02-15 11:12

- Curious George

- Miembro

- Calificacion : 86

Re: CAP

Llega a dar miedo....

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#3321 03-02-15 11:54

- DanielAhora

- Expulsado

- Calificacion : 0

Re: CAP

Bastó que BanChile, recomendara vender, para que suba esta acción.

Desconectado

#3322 03-02-15 12:02

- Metaldragon

- Miembro

- Calificacion : 5

Re: CAP

Bastó que BanChile, recomendara vender, para que suba esta acción.

No debiese producir el efecto contrario?

If you want to succeed you should strike out on new paths, rather than travel the worn paths of accepted success-->John D. Rockefeller

Desconectado

#3323 03-02-15 12:08

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: CAP

No, Banchile pesa menos que una pluma en esto, lo que sucedió es que subieron los futuros de hierro subiendo aproximadamente 1.5 hoy el precio del iron ore.

Parece que fue porque los australianos cortaron crédito a empresas, da un poco lo mismo la razón.

Pero esa alza de precio del iron ore (de sus futuros), podría justificar por sí sola esa subida de hoy.

http://www.barchart.com/futures/commodities/ITI

Por favor si alguien maneja el cash cost de CAP, uno más reciente, y lo puede compartir ![]() sería muy bueno.

sería muy bueno.

Desconectado

#3324 03-02-15 12:20

- Nosferatu

- Miembro

- Calificacion : 42

Re: CAP

Uta los Banchile... Quien los siguio en la ultima recomendacion si que cooperaron..

Desconectado

#3325 03-02-15 12:23

- Cochu

- Miembro

- Calificacion : 4

Re: CAP

Lucky: en todos lados he leído que el cash cost es de USD 50 y que la empresa tiene como target llegar a los USD 45

"La audacia en los negocios lo primero, lo segundo y lo tercero"

Thomas Fuller

Desconectado

#3326 03-02-15 12:24

- Metaldragon

- Miembro

- Calificacion : 5

Re: CAP

Como tan sensible el mercado a una leve variaciòn que no justifica un alza tan alto.

If you want to succeed you should strike out on new paths, rather than travel the worn paths of accepted success-->John D. Rockefeller

Desconectado

#3327 03-02-15 12:26

- Cochu

- Miembro

- Calificacion : 4

Re: CAP

lo mismo podríamos aplicar al revés...

"La audacia en los negocios lo primero, lo segundo y lo tercero"

Thomas Fuller

Desconectado

#3328 03-02-15 12:32

- JPREFRI

- Miembro

- Calificacion : 0

Re: CAP

Desconectado

#3329 03-02-15 12:51

- globo

- Expulsado

- Calificacion : -4

Re: CAP

Parece que se entendio mal una noticia negativa.

Desconectado

#3330 03-02-15 13:00

- marck_888

- Miembro

- Calificacion : 10

Re: CAP

En estos momentos a subido un 17.68% pero no me compro esta subida, alguien esta comprando para hacer caer incautos y a lo largo de la tarde la dejaran caer lo mas problablemente.

Desconectado