No estas registrado.

#931 30-05-17 15:12

- novato

- Miembro

- Calificacion : 11

Re: COPEC

Puntas de Compra

Hora Cantidad Precio

15:01:01 951 7.800

15:02:47 242 7.800

15:05:17 1.018 7.800

15:06:14 450 7.800

13:48:19 2.000 7.750

14:01:02 5.479 7.700

12:36:14 2.000 7.680

12:40:10 1.500 7.670

12:27:10 1.300 7.635

14:58:53 1.500 6.317

Puntas de Venta

Hora Cantidad Precio

15:11:28 910 7.850

15:09:09 2.000 7.850,1

15:00:43 1.097 7.889,9

14:59:48 5.000 7.890

14:59:30 2.300 7.900

15:04:10 100 7.975

14:59:27 787 7.979,6

08:30:14 5.000 8.000

- - -

- - -

En consorcio no aparecen ventas.... de COPEC...

Joseph escribió:Alguien sabe porque se esta moviendo... Antarchile tambien.. esta movida...

Desconectado

#932 30-05-17 15:44

- benjamax

- Moderador

- Calificacion : 114

Re: COPEC

Buen alza, camino sin muchas piedras hasta los 8500.

Desconectado

#933 30-05-17 18:27

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: COPEC

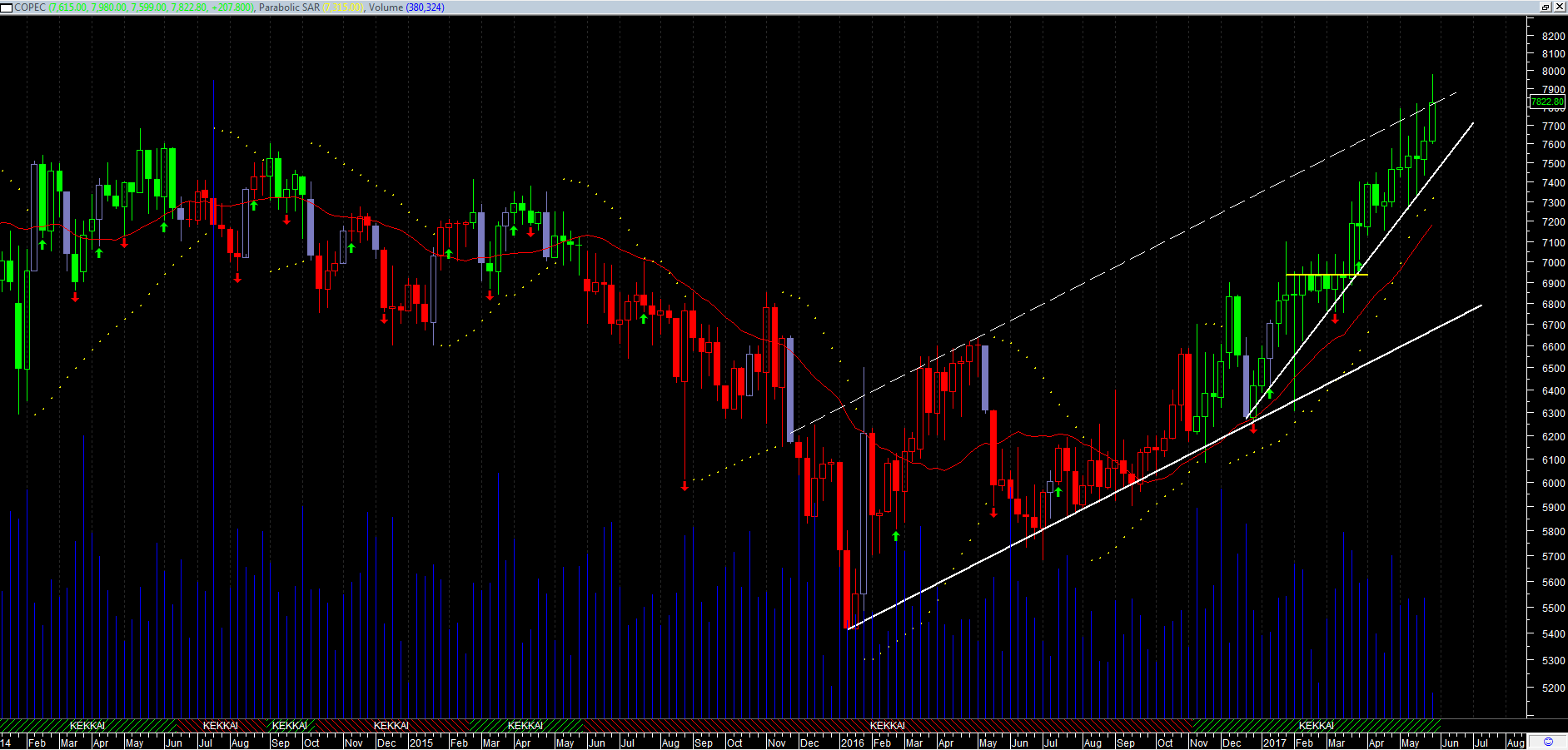

Copec, semanal, testeando resistencia de canal alcista.

Veamos si logra romper y acelerar su alza, o decide entregarnos una corrección. Por gráfico apostaría a una corrección, pero por las noticias y la vela de hoy quizás sea el catalizador necesario

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#934 30-05-17 18:53

- novato

- Miembro

- Calificacion : 11

Re: COPEC

Estos son los PO que encontré habían entregado entre abril y mayo de este año. (ordenados de menos reciente a más reciente)

Merrill Lynch P.O.:$ 9.500

BTG Pactual P.O.:$ 8.656

BCI P.O.:$ 8.000

SCOTIA P.O.:$ 7.225

Como verán iban recortando el PO. Pero todos son previos a la noticia que salió (https://www.df.cl/noticias/mercados/bolsa/copec-sube-en-bolsa-tras-destrabar-proyecto-forestal-y-acumula-alza-de/2017-05-30/110548.html )

No me extrañaría se vengan revisiones de estos PO a corto plazo. (depende si tenían considerados este escenario del proyecto)

Saludos

Desconectado

#935 01-06-17 17:58

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: COPEC

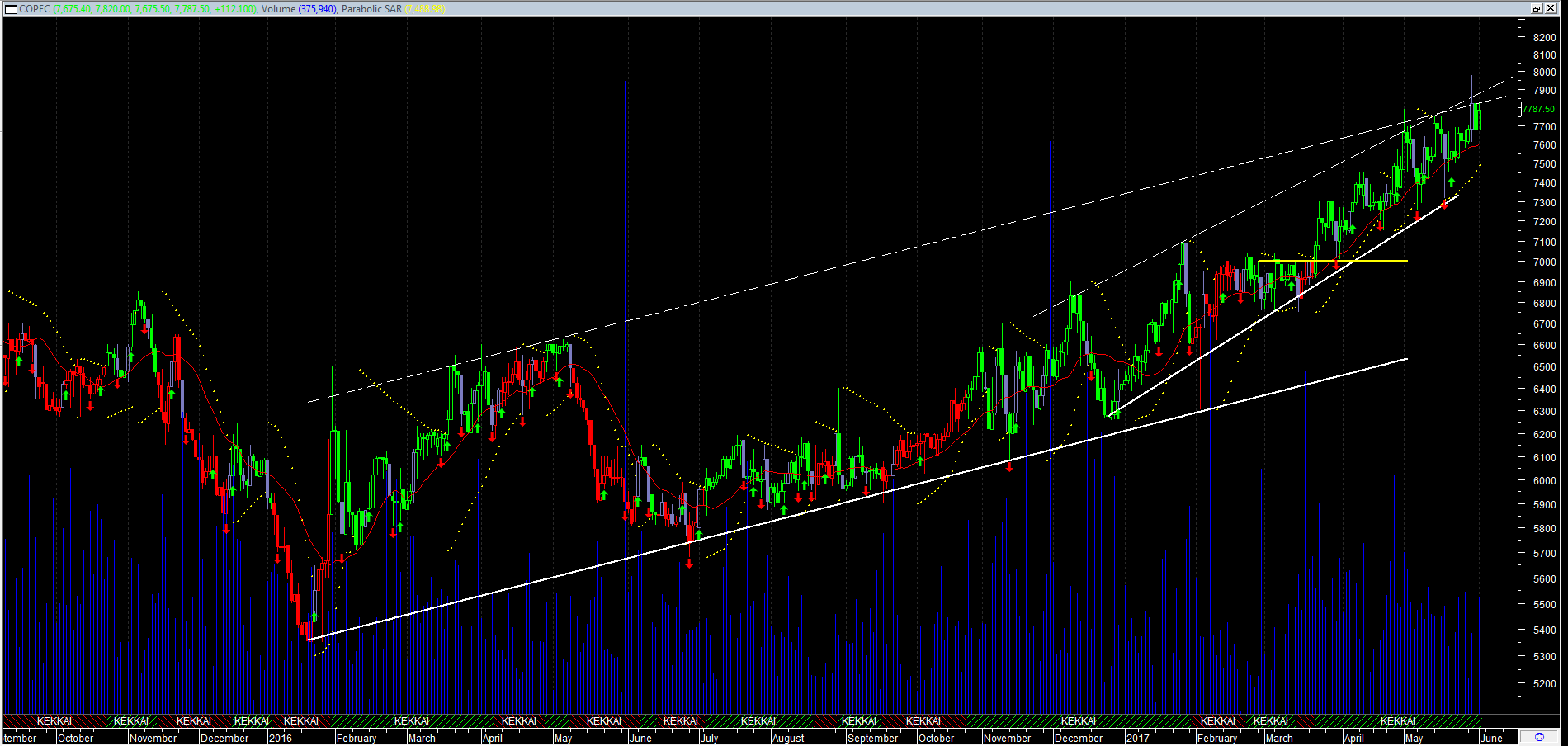

efectivamente. la resistencia del canal alcista esta siendo testeada una vez más. Para mí esta en el momento en que se hace utilidad, para reingresar con la ruptura del cajón el que podría entregarnos un movimiento acelerado (para Copec). Por el momento, se mantiene en la parte alta, ojo si se agota en su intento de ruptura ya que la corrección podría ser veloz... esas velas que se comen 4/5 días alcistas de una

En observación por si decide romper.

Diario, semi

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#936 01-06-17 18:28

- Novel

- Miembro

- Calificacion : 2

Re: COPEC

El efecto FTSE.....

Desconectado

#937 20-06-17 16:01

- pech

- Miembro

- Calificacion : 2

Re: COPEC

al parecer no fue bien recibida la compra de brasil

Desconectado

#938 28-06-17 15:02

- Recopilador

- Miembro

- Calificacion : 7

Re: COPEC

Ya cruzó MM de 50 y 100 diario, tiene cara de ir por la de 200 si sigue a este ritmo...

Desconectado

#939 28-06-17 15:58

- pech

- Miembro

- Calificacion : 2

Re: COPEC

a esta le están dando el piso....... parece que sumamos otra empresa que la castigan por entrar a Brasil.......

Desconectado

#940 12-07-17 13:56

- Shockwave

- Miembro

- Calificacion : 22

Re: COPEC

Y... nada. Hubo un dip la segunda mitad de junio, y ahora retoma como si nada.

Gráfico mensual: cierra con un bullish engulfing. Nice.

¿Qué es el mercado? ¿Y tú me lo preguntas? El mercado... eres tú.

Desconectado

#941 10-08-17 17:45

- Forastero

- Miembro

- Calificacion : 3

Re: COPEC

subiendo despacito.....

Recien aprendiendo a nadar en el oceano bursatil.....

Desconectado

#942 24-08-17 13:44

- benjamax

- Moderador

- Calificacion : 114

Re: COPEC

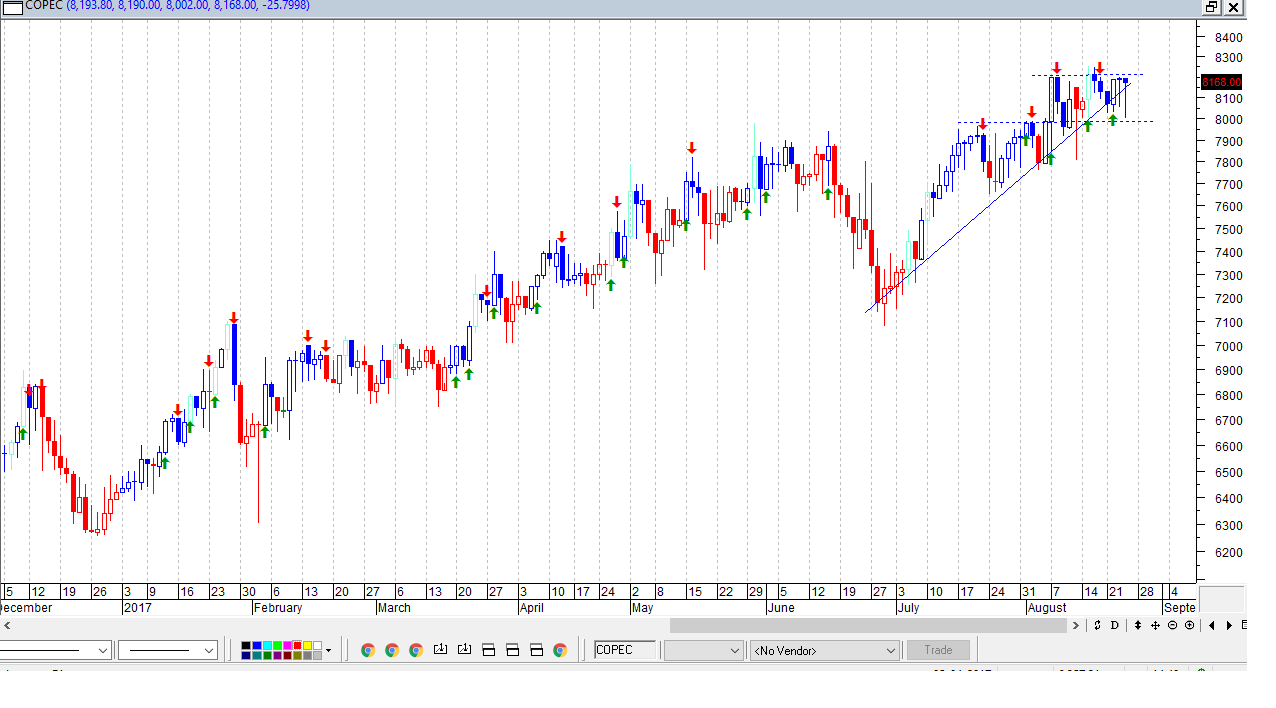

Sobre $8200 zona de compras. $8000 parte baja del cajon tb puede ser In aca, esperando el quiebre al alza.

Desconectado

#943 24-08-17 13:54

- Met

- Miembro

- Calificacion : 14

Re: COPEC

http://www.chilebolsa.com/foro/uploads/1706_cop.png

Sobre $8200 zona de compras. $8000 parte baja del cajon tb puede ser In aca, esperando el quiebre al alza.

hermosa, y sobre todo a sabiendas de como esta empuja al IPSA ![]()

Desconectado

#944 24-08-17 14:10

- benjamax

- Moderador

- Calificacion : 114

Re: COPEC

benjamax escribió:http://www.chilebolsa.com/foro/uploads/1706_cop.png

Sobre $8200 zona de compras. $8000 parte baja del cajon tb puede ser In aca, esperando el quiebre al alza.

hermosa, y sobre todo a sabiendas de como esta empuja al IPSA

Se da mas vueltas que un trompo si. ![]()

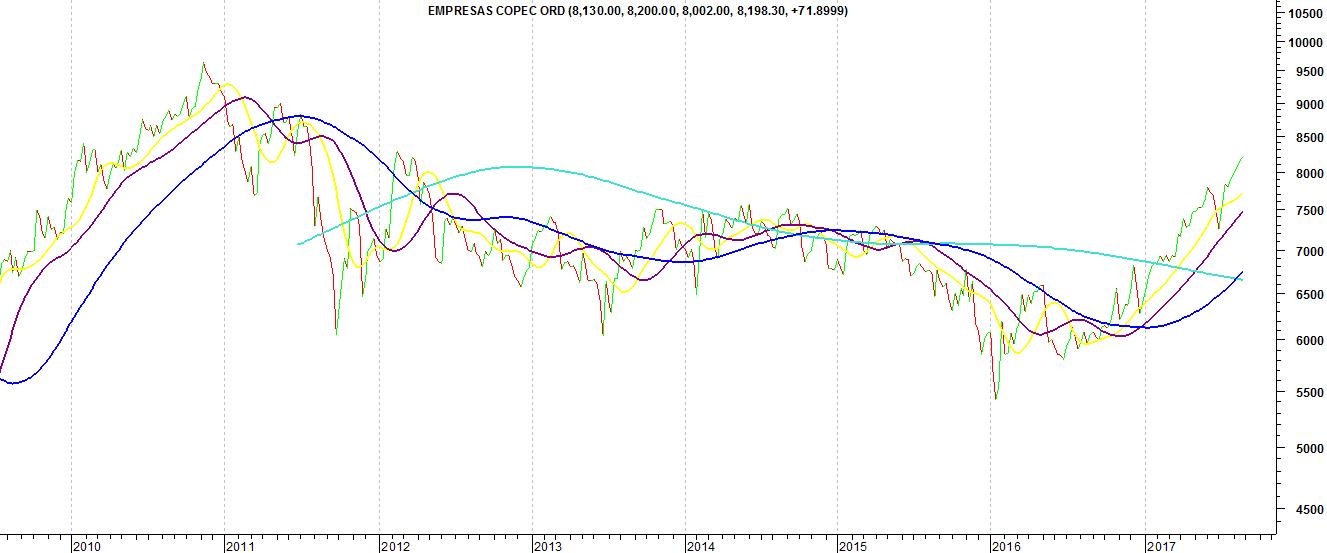

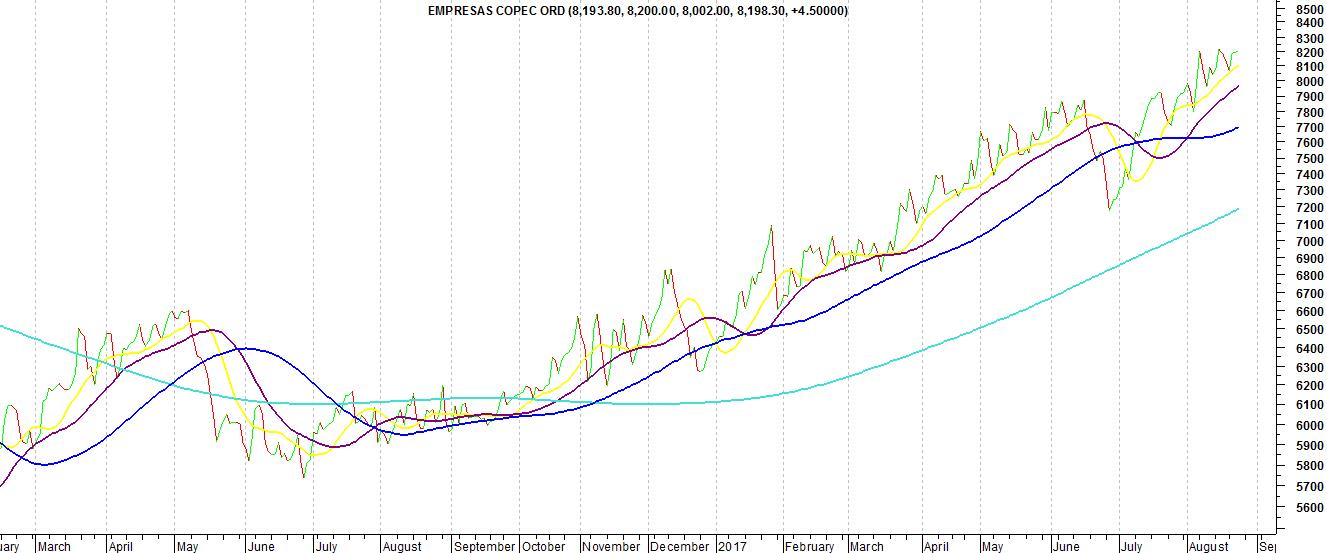

Desconectado

#945 25-08-17 02:58

- EOPF.LIN

- Miembro

- Calificacion : 2

Re: COPEC

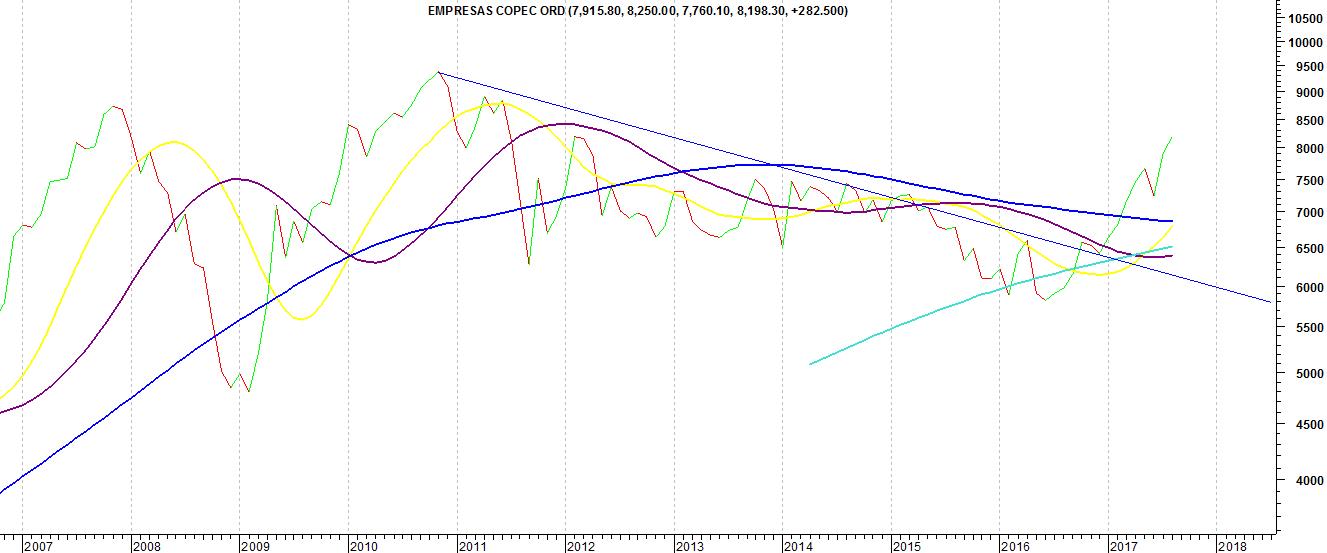

mensual, maximo cierre 9380

Desconectado

#946 25-08-17 03:00

- EOPF.LIN

- Miembro

- Calificacion : 2

Re: COPEC

semanal

Desconectado

#947 25-08-17 03:02

- EOPF.LIN

- Miembro

- Calificacion : 2

Re: COPEC

diario

Desconectado

#948 29-08-17 13:13

- pech

- Miembro

- Calificacion : 2

Desconectado

#949 01-09-17 13:48

- benjamax

- Moderador

- Calificacion : 114

Re: COPEC

Validó la base del rectángulo.

Desconectado

#950 01-09-17 13:54

- Don-Ben

- Miembro

Re: COPEC

Pesadísima, casi al nivel de intradeable.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#951 01-09-17 16:14

- benjamax

- Moderador

- Calificacion : 114

Re: COPEC

![]()

Desconectado

#952 03-09-17 16:55

- THE_ONE

- Miembro

- Calificacion : 70

Re: COPEC

Fuente: Banchile

COPEC: Menores márgenes de venta en el negocio de distribución de combustibles opacan el buen momentum de la división forestal

El EBITDA ajustado de Copec para el 2T17 de US$558 millones (+18% a/a, +13% t/t) se ubicó un 10% bajo nuestras expectativas, dado que el favorable impacto proveniente de los mejores precios de los productos de su división forestal (Arauco), particularmente de la celulosa, fue parcialmente contrarrestado por menores márgenes en la división de combustibles. Durante el trimestre, se despejaron a favor de la compañía aquellas instancias legales que tenían detenidos los proyectos MAPA y la conversión de la planta Valdivia para la producción de pulpa textil. Ahora, está en manos de Arauco/Copec el timing para avanzar en cuanto a la ejecución de esas iniciativas. Esperamos una reacción neutral del mercado a estos resultados, dado que el EBITDA del 2T17 estuvo en línea con el consenso de mercado. Reiteramos nuestra recomendación de Mantener las acciones de Copec dada su valoración justa (10,3x EV/EBITDA 2018).

Desconectado

#953 03-09-17 16:57

- THE_ONE

- Miembro

- Calificacion : 70

Re: COPEC

Resultados COPEC – Menores márgenes de venta en el negocio de distribución de combustibles opacan el buen momentum de la división forestal. Reiteramos nuestra recomendación Mantener.

Nuestra visión – El Ebitda ajustado de Copec para el 2T17, de US$558 millones (+18% a/a, +13% t/t) se ubicó un 10% bajo nuestras expectativas, dado que el favorable impacto proveniente de los mejores precios de los productos de su división forestal (Arauco), particularmente de celulosa, fue parcialmente contrarrestado por menores márgenes en la división de combustibles. A pesar de lo anterior, el margen Ebitda alcanzó a un 11,3% (+120pb t/t). Durante el trimestre, se despejaron a favor de la compañía aquellas instancias legales que tenían detenidos los proyectos MAPA (1,2 millones de toneladas de celulosa de fibra corta) y la conversión de la planta Valdivia para la producción de pulpa textil por hasta 550 mil toneladas (dissolving wood pulp). Ahora, está en manos de Arauco/Copec el timing para avanzar en cuanto a la ejecución de esas iniciativas.

Puntos relevantes a destacar – Positivos: (1) La división de paneles de Arauco (~52% de los ingresos de Arauco) registró mayores volúmenes y precios vs el trimestre anterior (+2% y +1%, respectivamente); (2) La Deuda financiera neta / Ebitda continuó disminuyendo (a 2,7x desde 2,9x en 1T17), aunque a un ritmo ligeramente menor del que anticipábamos (2,6x). Negativos: (1) El precio promedio de venta de celulosa de Arauco aumentó un 6% a/a pero se ubicó US$20/ton por debajo de nuestra proyección; (2) el negocio de distribución de combustibles en Chile fue impactado negativamente por menores volúmenes (canal industrial) y márgenes debido a una revaluación de inventarios en 2T16; y (3) el Ebitda de Terpel disminuyó 10% a/a (-70pb) a pesar de volúmenes levemente mayores.

Implicancias – Esperamos una reacción neutral del mercado a estos resultados, dado que el Ebitda del 2T17 estuvo en línea con el consenso de mercado. Reiteramos nuestra recomendación de Mantener las acciones de Copec dada su valoración justa (10,3x EV/Ebitda 2018).

Desconectado

#954 08-09-17 17:29

- THE_ONE

- Miembro

- Calificacion : 70

Re: COPEC

Fuente: Banchile

COPEC – Arauco compra activos de Masisa en Brasil por US$103 millones:

¿Qué hay de nuevo? – El mercado de paneles de Brasil, enfrentado a un exceso de oferta, recibió una buena noticia el día de hoy luego que Arauco diera a conocer la compra de los activos industriales que Masisa opera en ese país por US$103 millones (US$58 millones de desembolso en efectivo). La adquisición involucra dos complejos industriales ubicados en Ponta Grossa (estado de Paraná) y Montenegro (estado de Rio Grande do Sul), que totalizan una capacidad de producción de 300 mil m3 de MDF y 500 mil m3 de MDP, además de 660 mil m3 de recubrimientos melamínicos. Con esta operación, Arauco incrementa su participación de mercado en ese país desde 23% a 29% en el caso de MDF e ingresa al mercado de MDP con una participación de 15%. La transacción está sujeta a la autorización por parte de la autoridad de libre competencia en Brasil. Arauco estima que debiera concretarse a más tardar durante el primer trimestre de 2018.

Nuestra visión; Positivo para Copec – Si bien, esta es una compra equivalente al 0,6% de la capitalización de mercado de Copec, tenemos una visión positiva al respecto, puesto que: (1) el múltiplo EV/EBITDA implícito de 8,6x se ubica por debajo del que transan empresas comparables (Duratex de Brasil: 11,5x); y, (2) Arauco en Brasil, ofrece mejores perspectivas respecto su disciplina como productor de MDP y consolida marginalmente el mercado de MDF.

Implicancias para Copec y Arauco – Esta adquisición podría adicionar algo más que los US$12 millones de EBITDA reportados por Masisa en los últimos 12 meses para sus operaciones en ese país, dado que: (1) es esperable que la actual tasa de utilización de capacidad de Masisa (55%-60%) se incremente dada la mejor posición de Arauco en los mercados de exportación (opera al 85%); y, (2) la compra ofrece espacio para potenciales sinergias derivadas del manejo forestal (Masisa no posee bosques, en tanto Arauco se autoabastece), así como también de la gestión comercial y logística (la planta de Ponta Grossa de Masisa en el estado de Paraná se encuentra ~100Kms de distancia de las plantas de Arauco situadas en dicho estado - Jaguariaiva y Pien), además de fuentes de ahorros en gastos de administración y ventas.

El EBITDA mencionado (US$12 millones) es equivalente a 1% y 0.6% del EBITDA que estimamos para COPEC y Arauco en 2017, respectivamente. Arauco incrementará en un ~50% su capacidad productiva en Brasil y en un ~10% en términos consolidados.

Desconectado

#955 11-09-17 14:47

- pech

- Miembro

- Calificacion : 2

Re: COPEC

a está no la está siguiendo nadie,... ojo con este deposito a plazo.... para una pasadita del 5 a 6% mensual en sept no estaría mal. (riesgo versus retorno)

Desconectado

#956 20-09-17 09:11

- pech

- Miembro

- Calificacion : 2

Re: COPEC

probando los 8200...

Desconectado

#957 21-09-17 15:26

- pech

- Miembro

- Calificacion : 2

Re: COPEC

a está no la está siguiendo nadie,... ojo con este deposito a plazo.... para una pasadita del 5 a 6% mensual en sept no estaría mal. (riesgo versus retorno)

va bien la cosa acá.....

Desconectado

#958 21-09-17 17:00

- EOPF.LIN

- Miembro

- Calificacion : 2

Re: COPEC

bastante lenta pero por ahora bastante segura

septiembre 2.5%

en diario agosto septiembre fue como acumulando

ve el semanal y mensual

seria in hace rato y subiendo sl

Desconectado

#959 21-09-17 17:05

- EOPF.LIN

- Miembro

- Calificacion : 2

Re: COPEC

maximo historico 9.380

falta poco pero le cuesta

como me dijo alguien en ccu aunque diferente papel dejarla correr hasta donde llegue

no hay techo no le hice caso eran mis primeros intentos

Desconectado

#960 21-09-17 17:10

- pech

- Miembro

- Calificacion : 2

Re: COPEC

bastante lenta pero por ahora bastante segura

septiembre 2.5%

en diario agosto septiembre fue como acumulando

ve el semanal y mensual

seria in hace rato y subiendo sl

según la web de la bolsa, septiembre 4,27%....

Desconectado