No estas registrado.

#271 06-12-10 20:49

- Atacama 18 TWe.

- Miembro

- Calificacion : 0

Re: COPEC

Copec y E-CL lanzan consorcio para producir biocombustibles de algas. "Biocomustible de segunda generación". http://www.df.cl/portal2/content/df/edi … 57741.html

(Genera 30 veces más energía por hectárea que el biocombustible de 1º generación, y es 60% más barato que el petróleo, se viene, igual que el litio. Ventajas comparativas de Chile: "Chile tiene una situación excepcional no sólo a nivel de macroalgas, por los 2.500 kilómetros de litoral, sino también en microalgas por la luminosidad y capacidad de fotosíntesis en el norte", asegura Claudio Maggi, director de Innova Chile. )

Desconectado

#272 07-12-10 09:44

- Anne

- Miembro

- Calificacion : 23

Re: COPEC

me gustaria ver alguna noticia mas de peso para copec...

Desconectado

#273 07-12-10 10:18

- Hjosé

- Miembro

- Calificacion : 36

Re: COPEC

me gustaria ver alguna noticia mas de peso para copec...

Igual......... porque los ambientalistas pondrían no un grito, sino un alarido en contra del proyecto.............. saludos

Desconectado

#274 07-12-10 11:15

- Marespi

- Miembro

- Calificacion : 0

Re: COPEC

Los argumentos de peso para no seguir con este caballo son los rendimientos que están teniendo otros sectores.

suerte..-

Desconectado

#275 07-12-10 13:08

- Atacama 18 TWe.

- Miembro

- Calificacion : 0

Re: COPEC

Anne escribió:me gustaria ver alguna noticia mas de peso para copec...

Igual......... porque los ambientalistas pondrían no un grito, sino un alarido en contra del proyecto.............. saludos

Sin duda no es una noticia relevante a corto y mediano plazo.

1.- Relevancia del biodiesel: http://biodiesel.com.ar/1424/en-brasil- … a-gasolina.

2.- Medio ambiente: La elaboración del biodiesel de segunda generación no requiere del uso de extensos terrenos agrícolas, por lo cual no afecta la producción de alimentos a nivel mundial. Por el contrario, las microalgas pueden crecer en espacios reducidos y de manera muy rápida. En este sentido, son una fuente de producción de energía continua e inagotable que, además, permite captar dióxido de carbono (CO2) desde centrales de generación de energía termoeléctrica para su crecimiento.

Desconectado

#276 07-12-10 15:17

- Anne

- Miembro

- Calificacion : 23

Re: COPEC

Hjosé escribió:Anne escribió:me gustaria ver alguna noticia mas de peso para copec...

Igual......... porque los ambientalistas pondrían no un grito, sino un alarido en contra del proyecto.............. saludos

Sin duda no es una noticia relevante a corto y mediano plazo.

1.- Relevancia del biodiesel: http://biodiesel.com.ar/1424/en-brasil- … a-gasolina.

2.- Medio ambiente: La elaboración del biodiesel de segunda generación no requiere del uso de extensos terrenos agrícolas, por lo cual no afecta la producción de alimentos a nivel mundial. Por el contrario, las microalgas pueden crecer en espacios reducidos y de manera muy rápida. En este sentido, son una fuente de producción de energía continua e inagotable que, además, permite captar dióxido de carbono (CO2) desde centrales de generación de energía termoeléctrica para su crecimiento.

cuanto pesa este negocio en copec?

cuanto peso tendra el ebitda en copec?

Desconectado

#277 07-12-10 17:54

- ALEX TIGER

- Miembro

- Calificacion : 77

Re: COPEC

Considerando que el segmento combustibles es solo 1/3 de el Ebitda total y con todo lo que esto significa en logistica y operaciòn que no es menor, seguramente serà marginal inicalmente, por lo demàs es algo que està en pañales. Si mal no recuerdo la Chevron algo hizo hace años atràs ¿Como le irìa?....

Copec es asì, màs ràpida no puede ser, su peso relativo la condena ¿Donde estarìa el Ipsa con rallyes tipo Retail en este papel? La sombra del Ipsa.

(2x2=5-1) Todo podrìa suceder de manera distinta a como creemos

Desconectado

#278 07-12-10 23:21

- NAX

- Miembro

- Calificacion : 49

Re: COPEC

Considerando que el segmento combustibles es solo 1/3 de el Ebitda total y con todo lo que esto significa en logistica y operaciòn que no es menor, seguramente serà margina inicalmentel, por lo demàs es algo que està en pañales. Si mal no recuerdo la Chevron algo hizo hace años atràs ¿Como le irìa?....

Copec es asì, màs ràpida no puede ser, su peso relativo la condena ¿Donde estarìa el Ipsa con rallyes tipo Retail en este papel? La sombra del Ipsa.

corto rápido y revelador...

mi simple lógica humana alguna vez me dijo que por peso este papel no podía hacer piruetas.

es una ragla??, lo sabes por experiencia?? que te hace pensar eso??

gracias.

Desconectado

#279 08-12-10 18:32

- Atacama 18 TWe.

- Miembro

- Calificacion : 0

Re: COPEC

Atacama 18 TWe. escribió:Hjosé escribió:Igual......... porque los ambientalistas pondrían no un grito, sino un alarido en contra del proyecto.............. saludos

Sin duda no es una noticia relevante a corto y mediano plazo.

1.- Relevancia del biodiesel: http://biodiesel.com.ar/1424/en-brasil- … a-gasolina.

2.- Medio ambiente: La elaboración del biodiesel de segunda generación no requiere del uso de extensos terrenos agrícolas, por lo cual no afecta la producción de alimentos a nivel mundial. Por el contrario, las microalgas pueden crecer en espacios reducidos y de manera muy rápida. En este sentido, son una fuente de producción de energía continua e inagotable que, además, permite captar dióxido de carbono (CO2) desde centrales de generación de energía termoeléctrica para su crecimiento.cuanto pesa este negocio en copec?

cuanto peso tendra el ebitda en copec?

No tengo esa información, pero para comprender la trascendencia de este negocio a largo plazo (y quizás no tan largo) hay que tomar en serio lo que los académicos advierten y denominan como "el pick del petróleo". Los mejores sustitutos son el biodiesel de segunda generación y el litio. (Exxon invirtió US$800 millones, ojo con las ventajas comparativas de Chile. Un video ilustrativo: http://www.youtube.com/watch?v=ayXg1dxVI54

P.D: Me parece sano comenzar a asumir la capacidad energética de Chile (nuevas energías), si tomamos en cuenta que tenemos las mayores reservas procesables de Litio, las mejores condiciones para producir Biocombustibles de 2° generación y las mayores reservas de energía solar (calculadas en 18 Twe., sobrante para mover a todo el continente, según la U. de Boston con mayor grado de eficiencia que la energía nuclear, nos podemos proyectar con justicia a ser la mayor potencia energética mundial en las próximas décadas)

Desconectado

#280 10-12-10 13:14

- Federico Poeh

- Miembro

- Calificacion : 4

Re: COPEC

alguien le está poniendo ojo???????

el volumen y que esté en su soporte me llaman la atención...

a alguien mas? o tengo déficit atecional?

saludos

no importa el color del gato, lo importante es que cace ratones

Desconectado

#281 10-12-10 13:17

- Patagon

- Miembro

Re: COPEC

Dividendo

Saludos.

Desconectado

#282 14-12-10 08:42

- woodito2003

- Miembro

- Calificacion : 5

Re: COPEC

COPEC esta caminando sobre el filo de cuchillo. Si traspasa a la baja los $9.200 el próximo soporte anda cercano a los $9.000. Si hoy hace un doble piso abre la posibilidad de un rebote, tendra fuerza?, por lo menos los indicadores no acompañan.

Lo importante es no dejar de hacerse preguntas

Desconectado

#283 16-12-10 17:47

- Maragume

- Moderador

- Calificacion : 285

Re: COPEC

COPEC a Colombia..........mediante una OPA tomó control de TERPEL.

http://df.cl/portal2/content/df/edicion … 58683.html

Saludos.

Toda crisis es una oportunidad...

Desconectado

#284 28-12-10 12:19

- woodito2003

- Miembro

- Calificacion : 5

Re: COPEC

COPEC es la acción con mayor peso del IPSA con un 12,6%, dado su importancia su movimiento puede arrastra al indicador y cuando se junta con ENERSIS y ENDESA en una misma tendencia hacen sinergia alcanzando el 28,79% del IPSA, bueno ya hemos visto su efecto por estos días.

Pero cuánto más podrá bajar COPEC?, sin la inyección de capitales frescos como los que esperabamos con la puesta en marcha del MILA podría indicar que su tendencia a la baja podría continuar o simplemente desinversión de AFP Y FFMM, sobre estos últimos habrá que estar atentos cuando salgan los informes respectivos.

Los próximos soportes de COPEC son $8800; $8700; $8595 y $8595, este último representa el valor que tenía la acción a fines de agosto del 2010 con un IPSA de 4480 puntos.

Esperemos que el león dormido despierte y se mande un par de rugidos para despertar al IPSA.

Lo importante es no dejar de hacerse preguntas

Desconectado

#285 28-12-10 12:37

- Atacama 18 TWe.

- Miembro

- Calificacion : 0

Re: COPEC

COPEC a Colombia..........mediante una OPA tomó control de TERPEL.

http://df.cl/portal2/content/df/edicion … 58683.html

Saludos.

Si bien es una buena noticia no considero que sea algo de tanta envergadura para una empresa de este tamaño, ni creo que haya agotado su cartera de invesión, luego de los noticiones de lan, cenco, fala., etc. sólo falta la más grande que mueva la bolsa con una portada digna de sus masisas bases, por ahora nada se sabe por donde podría rugir la bestia.

Desconectado

#286 30-12-10 12:50

- abs_kira

- Miembro

- Calificacion : 2

Re: COPEC

alguien comenta el despunte en volumen y precios del dia de hoy... al parecer deberia seguir subiendo...

No oponerse nunca a una tendencia... las masas pueden ser estúpidas pero son mas fuertes que uno.

Desconectado

#287 05-01-11 18:04

- daimacu

- Miembro

- Calificacion : 0

Re: COPEC

grafico semanal para largo plazo, según Stan Weinstein, una de las mejores oportunidades para la compra, es en el pullbak despues de la fuga y mejor aún si se apoya en su media movil de 30 semanas como en este caso

copec se ve muy bien para largo plazo, pero su pendiente alcista es muy pobre

Desconectado

#288 06-01-11 14:14

- Met

- Miembro

- Calificacion : 14

Re: COPEC

ufff copec se hunde.. y si se hunde copec nos hundimos con ella...pesa mucho en el ipsa...

Quizá nos volvemos al cajón =S

=S =S

Desconectado

#289 06-01-11 14:47

- GRANVOLCAN

- Miembro

- Calificacion : 1

Re: COPEC

CMPC y Copec caen en bolsa tras informe de Banchile Inversiones

Diario Financiero Online

Dos títulos ligados al sector forestal se ubican entre las mayores bajas de la jornada bursátil.

CMPC desciende 2,56% ubicándose en $ 25.206, acción que es seguida por Copec (matriz de Arauco) la que registra una baja en su precio de 1,79% con lo que se encuentra en $ 9.010.

Banchile Inversiones actualizó su visión sobre estas dos firmas, recomendando reducir la exposición y fijando un precio objetivo para CMPC de $ 26.000, y para Copec $ 8.900

Como un informe de Banchile puede tener tanta influencia....alguién le cree?

Desconectado

#290 06-01-11 15:32

- ball8

- Miembro

- Calificacion : 2

Re: COPEC

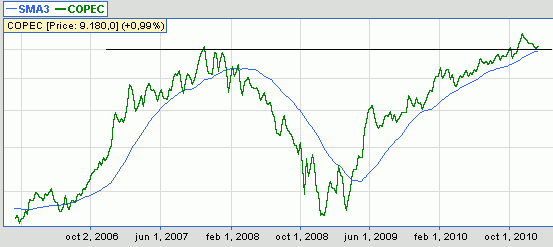

http://www.chilebolsa.com/foro/uploads/1697_copec2.png

grafico semanal para largo plazo, según Stan Weinstein, una de las mejores oportunidades para la compra, es en el pullbak despues de la fuga y mejor aún si se apoya en su media movil de 30 semanas como en este caso

copec se ve muy bien para largo plazo, pero su pendiente alcista es muy pobre

Ciertamente el gráfico de las media móvil de 30 semanas, coincide con los 8880 aprox.....pero estuve buscando y no encontré un significado relevante del tema sobre si podría ser un soporte. Alguien me lo puede explicar, ya que que si banchile da una señala que hay que vender....entonces hay que Comprar.

Saludos y gracias

Life Long Learning

Desconectado

#291 06-01-11 16:42

- Anne

- Miembro

- Calificacion : 23

Re: COPEC

Yo creo que las forestales son empresas donde hay bastante gringo invertido y con la apreciacion del dolar quiza quisieron hacer un poco de toma de utilidades.

No hay fundamentals que sustente la baja y menos creo que un informe de banchile tenga ese peso para influir

Desconectado

#292 06-01-11 16:45

- Anne

- Miembro

- Calificacion : 23

Re: COPEC

ahora si tenemos que considerar que banchile mueve mucho retail y si el area de estudios saca un nforme, seguro los ejecutivos le informan a sus clientes y salen...

asi que en realidad quiza es ambos efectos...

Desconectado

#293 06-01-11 17:31

- LUCHO

- Miembro

- Calificacion : 3

Re: COPEC

con todo respetp estimada, me parece muy razonable su reconsideración.

los informes de larra, celfin, banchile e imtrust pesan bastante y mueven en forma inmediata los papeles, casi en el 100% de los casos.

Es cosa de revisar todos los informes y ver las transacciones. causa efecto inmediato.

el caso de banchile eso sí tiene una particularidad y es que en varias ocasiones el mercado apunta al revés, quizás porque saben cómo es banchile...

cuando larra o celfin recomiendan, generalmente salen a comprar como animales...pero banchile a veces recomienda comprar y sale a vender...mmmm (o al revés)

pero muchas corredoras "menores" les hacen caso....y el juego continúa....

hoy banchile vendió menos del 3% del volúmen de copec y compró cerca de un 13%

y a no olvidar que banchile está en el techo del ranking de corredoras que transan para su cartera propia por lo que lo razonable es que si recomiendan vender, vendan; y viceversa.

Muchos lo hacen casi automáticamente y se convierten en tremendamente créibles. Es el caso - casi siempre - de Celfin, Larra, Merry L, Security.

no solo sesgado (por la falta de alusión al tema del dólar que beneficia a copec y cmpc) sino que con una clara intención...vean en los próximos días quién compra copec luego de haber bajado, justa, directa y precisamente por el informe de banchile (junto a cmpc).

Desconectado

#294 06-01-11 23:41

- ball8

- Miembro

- Calificacion : 2

Re: COPEC

Grandes pensadores.....Banchile

CMPC: Hemos actualizado nuestra visión de la compañía, fijando un precio objetivo 2011E de Ch$26.000 por

acción y una recomendación de Reducir. Destacamos que el positivo flujo de noticias durante el 2010 se

tradujo en un alza de 34% en el precio de las acciones de la compañía, que actualmente están mostrando un

premio de 10% respecto al múltiplo VE/EBITDA histórico de 10,5x. Así creemos que las valoraciones actuales

incorporan expectativas de sólidos resultados, mayor capacidad de producción de tissue y potencial de

crecimiento en el negocio de celulosa en Brasil. De acuerdo a nuestras estimaciones, los resultados en 2011

seguirán siendo impulsados por el negocio de celulosa, que se beneficiará de precios aún elevados (aunque

inferiores a 2010) y mayores volúmenes de venta (aumento cercano a 18% a/a debido principalmente a la

recuperación de la producción perdida luego del terremoto de Febrero pasado). De este modo, esperamos un

crecimiento de 12% en el EBITDA consolidado de CMPC.

Copec: Hemos actualizado nuestra visión de la compañía, fijando un precio objetivo 2011E de Ch$8.900 y una

recomendación de Reducir. Estimamos que las acciones actualmente están transando cerca de su valor

razonable y vemos escasos catalizadores de corto plazo. Asimismo, aunque los fundamentos de largo plazo

siguen siendo atractivos, creemos que el precio actual de la acción incorpora en gran medida el potencial de

crecimiento en el negocio de celulosa en Uruguay, el aporte de las nuevas operaciones de distribución de

combustible en Colombia y un escenario de mejores precios de celulosa durante el 2S11. En términos de

resultados, esperamos un crecimiento de 14% en el EBITDA consolidado, el que estaría impulsado en gran

medida por su filial Arauco. Esperamos que el negocio de celulosa se beneficie de mayores volúmenes en 2011

(crecimiento cercano a 40% a/a, producto de la recuperación de la producción perdida durante el terremoto) y

precios aún atractivos. Asimismo, la consolidación de los activos de Terpel también contribuiría al crecimiento

de resultados

Life Long Learning

Desconectado

#295 07-01-11 07:45

- LUCHO

- Miembro

- Calificacion : 3

Re: COPEC

alguien piensa que se podría considerar un ilícito recomendar vender y a la vez comprar para la cartera propia; y viceversa, sistemáticamente??

banchile se va a poner a comprar en cualquier momento, seguramente porque considera que se castigó "demasiado" después de su informe.

lo notable como mencioné, es que cuando larra recomienda algo, ellos están ahí haciendo movmientos gigantes en el mismo sentido de su recomendación; lo mismo celfin, que supuestamente no tiene cartera propia ni de terceros relacionados, pero todos sabemos cómo hacerlo para "resolver" eso...; igual imtrust; merry l; security y otros; lo que les otorga una tremenda confianza en sus informes porque hacen lo que recomiendan y sus clientes además los siguen.

estoy confiado en que copec baja a los 8700 o sube a los 9200, lo de ayer fue demasiado considerando que es la segunda empresa más grande en capitalización bursátil; ultra bien clasificada; estable; enorme; sana y vigorosa; beneficiada por el alza del dólar....

lo que suceda, es responsabiliodad - en mi responsable juicio - de bancile, en buena medida

Desconectado

#296 07-01-11 07:55

- Maragume

- Moderador

- Calificacion : 285

Re: COPEC

Vieron Wall Street, un poderoso hace correr un rumor para undir a otro y luego lo compra a precio de huevo.....puedo pensar que son coincidencias en este caso, pero alguién me va a decir que todos somos bién intencionados y en veces no destacamos una noticia positiva o nagativa a fín de previligiar nuestras acciones o buscar que alguna pueda caer para comprar, incluso sin mala intención solemos dejarnos llevar por una noticia y la resaltamos si esta nos favorece....¿o estoy viendo mucha tele?.

Saludos

Toda crisis es una oportunidad...

Desconectado

#297 07-01-11 08:00

- ALEX TIGER

- Miembro

- Calificacion : 77

Re: COPEC

Para nada, asi es el juego....llenos de trampillas que siempre nos sorprenden.

En todo caso y para este particular, me gusta que caiga copec.....su peso relativo (como he señaldo siempre) la condena y presiona a un Ipsa ya "Nervioso" . Que caiga no màs y mis disculpas a los IN aqui.

(2x2=5-1) Todo podrìa suceder de manera distinta a como creemos

Desconectado

#298 07-01-11 08:31

- GRANVOLCAN

- Miembro

- Calificacion : 1

Re: COPEC

Si lo que dice LUCHO es cierto...parece muy extraño que vendan un 3% y compren un 13%...si supuestamente estan señalando que hay que bajar posiciones......que raro?????

Desconectado

#299 07-01-11 08:46

- ball8

- Miembro

- Calificacion : 2

Re: COPEC

CMPC subiendo.....será el momento de entrar a Copec.

Saludos

Life Long Learning

Desconectado

#300 07-01-11 08:49

- NANOTEC

- Miembro

- Calificacion : -13

Re: COPEC

Para mí Copec está "On Sale".......Entrando a $ 8.924,7 prom.

Desconectado