No estas registrado.

#2041 12-07-13 16:11

- Fenix10

- Miembro

- Calificacion : 3

Re: CURAUMA

Yo al vender nunca pienso en la perdida que estoy asumiendo, siempre me mentalizo pensando que estoy vendiendo para recomprarlas mas abajo, con este sencillo enfoque minimizo mis perdidas y se me hace muy facil ejecutarlas sin ningun cuestionamiento, si no lo aplicara todavia tendria el 100% de mi capital en las primeras Curauma que compre en enero de este año a $ 6.3, donde todos deciamos que lo peor ya habia pasado, en un par de meses cuando recompre a $ 2, sera lo mismo...

Comparto plenamente tu comentario para la mayoría de las acciones, pero no para Curauma. Creo que era muy arriesgado tanto salir como entrar. Ahora que la acción bajo de 3 nos parece que era predecible, pero cuando de 6 se arrancaba a 8 rápidamente, parecía indicar el cambio tan esperado.

Creo que Curauma es demasiado volátil para aplicar reglas. No sabemos que tan rápido pueda subir.

Me hubiera gustado haber vendido a 6, o a 5 y estar comprando ahora, pero ya no lo hice...

Saludos

Desconectado

#2042 12-07-13 16:12

- Stratocuchito

- Miembro

- Calificacion : 0

Re: CURAUMA

Ademas, si yo vendiera mis acciones llevo el precio a $2 facilmente.

Desconectado

#2043 12-07-13 17:17

- inicio

- Miembro

- Calificacion : 7

Re: CURAUMA

Yo al vender nunca pienso en la perdida que estoy asumiendo, siempre me mentalizo pensando que estoy vendiendo para recomprarlas mas abajo, con este sencillo enfoque minimizo mis perdidas y se me hace muy facil ejecutarlas sin ningun cuestionamiento, si no lo aplicara todavia tendria el 100% de mi capital en las primeras Curauma que compre en enero de este año a $ 6.3, donde todos deciamos que lo peor ya habia pasado, en un par de meses cuando recompre a $ 2, sera lo mismo...

Creo que no aprendistes nada y ni siquiera lo que dice el libro de Stan. Nunca comprar acciones por que parezcan baratas por que en un rato más puede estar más barata aún. Its your trouble.

El tiempo es dinero , para llegar a la tan anhelada libertad financiera..

Desconectado

#2044 12-07-13 17:17

- ball8

- Miembro

- Calificacion : 2

Re: CURAUMA

Estimados:

Una pregunta a los que siguen esta acción.

Si se aprueba el Convenio (como es esperable), pero se realiza un aumento de capital por el 50% de la tasación actual de los terrenos. Los efectos prácticamente se netean....o no?

Viendo el gráfico creo que ambas cosas ya están internalizadas, y no veo por donde podría subir.

Saludos y que pasen un buen fin de semana.

ball8

Life Long Learning

Desconectado

#2045 12-07-13 17:18

- kokemann

- Miembro

- Calificacion : 2

Re: CURAUMA

La verdad que ya estamos acercandonos a los 2 pesos, ahora bien es cierto se ha esperado lo mas....hay que tener paciencia aguantarse y esperar y no dejar la carne en la parrilla....falta poco...como tatin dijo :

Isacaro:

Estoy totalmente de acuerdo contigo, tus comentarios me parecen objetivos y certeros, ya hemos esperado lo más, falta lo menos.

Si la acción fuera tan mala, ¿porqué siempre hay compradores?. Yo me asustaría si no hubiera transacciones.

Alguien dijo que tendríamos Premval en un año más y salió del CORE en una semana.

Es una apuesta, claro que si, pero no hay premio sin riesgo.

Si la acción es tan buena por que siempre hay vendedores?

Lo mismo dice la gente en el casino...no hay premio sin riesgo...

hoy por ejemplo se tranzaron 4.718.928 acciones con $ 14.151.587 ......siempre hay movimiento.

Desconectado

#2046 12-07-13 18:42

- Isacaro

- Miembro

- Calificacion : 2

Re: CURAUMA

Estimados:

Una pregunta a los que siguen esta acción.

Si se aprueba el Convenio (como es esperable), pero se realiza un aumento de capital por el 50% de la tasación actual de los terrenos. Los efectos prácticamente se netean....o no?

Viendo el gráfico creo que ambas cosas ya están internalizadas, y no veo por donde podría subir.

Saludos y que pasen un buen fin de semana.

ball8

ball8,

La propuesta de convenio judicial preventivo presentado en el diario oficial el viernes 7 de junio de 2013 señala un aumento de capital de MM$25.000, mediante la emisión de MM$1.250, es decir, cada acción a $20.

No soy experto en el tema, pero creo que para que se materialice y sea exitoso este aumento tendría que ser atractivo para un simple mortal como uno para suscribir y pagar una de esas acciones (o las que le corresponda al tenedor de las acciones primitivas), eso quiere decir (según mi lógica) que las actuales acciones deben tener una valor superior a $20 para tener un premio al comprar la nueva acción, y esto se lograría con la revalorización de los terrenos producto del premval.

Por otra parte, sabemos que MC no está en condiciones de suscribir y pagar el porcentaje de participación que le correspondería, lo que daría pie al trabajo de Larraín Vial con la entrada de un nuevo controlador, lo que le daría mayor respaldo y credibilidad a la acción al diluir la participación de MC.

Desconectado

#2047 12-07-13 19:34

- RETINKUDO

- Miembro

- Calificacion : 43

Re: CURAUMA

RETINKUDO escribió:Yo al vender nunca pienso en la perdida que estoy asumiendo, siempre me mentalizo pensando que estoy vendiendo para recomprarlas mas abajo, con este sencillo enfoque minimizo mis perdidas y se me hace muy facil ejecutarlas sin ningun cuestionamiento, si no lo aplicara todavia tendria el 100% de mi capital en las primeras Curauma que compre en enero de este año a $ 6.3, donde todos deciamos que lo peor ya habia pasado, en un par de meses cuando recompre a $ 2, sera lo mismo...

Comparto plenamente tu comentario para la mayoría de las acciones, pero no para Curauma. Creo que era muy arriesgado tanto salir como entrar. Ahora que la acción bajo de 3 nos parece que era predecible, pero cuando de 6 se arrancaba a 8 rápidamente, parecía indicar el cambio tan esperado.

Creo que Curauma es demasiado volátil para aplicar reglas. No sabemos que tan rápido pueda subir.Me hubiera gustado haber vendido a 6, o a 5 y estar comprando ahora, pero ya no lo hice...

Saludos

Amigo,la ultima "volatilidad" de Curauma fue el 2 de enero, de ahi hasta hoy cae sin recuperacion, sin volatilidad tampoco, solo a la baja..

Desconectado

#2048 12-07-13 23:17

- Isacaro

- Miembro

- Calificacion : 2

Re: CURAUMA

Isacaro escribió:ball8 escribió:Estimados:

Una pregunta a los que siguen esta acción.

Si se aprueba el Convenio (como es esperable), pero se realiza un aumento de capital por el 50% de la tasación actual de los terrenos. Los efectos prácticamente se netean....o no?

Viendo el gráfico creo que ambas cosas ya están internalizadas, y no veo por donde podría subir.

Saludos y que pasen un buen fin de semana.

ball8

ball8,

La propuesta de convenio judicial preventivo presentado en el diario oficial el viernes 7 de junio de 2013 señala un aumento de capital de MM$25.000, mediante la emisión de MM$1.250, es decir, cada acción a $20.

No soy experto en el tema, pero creo que para que se materialice y sea exitoso este aumento tendría que ser atractivo para un simple mortal como uno para suscribir y pagar una de esas acciones (o las que le corresponda al tenedor de las acciones primitivas), eso quiere decir (según mi lógica) que las actuales acciones deben tener una valor superior a $20 para tener un premio al comprar la nueva acción, y esto se lograría con la revalorización de los terrenos producto del premval.

Por otra parte, sabemos que MC no está en condiciones de suscribir y pagar el porcentaje de participación que le correspondería, lo que daría pie al trabajo de Larraín Vial con la entrada de un nuevo controlador, lo que le daría mayor respaldo y credibilidad a la acción al diluir la participación de MC.

Van ha tener que modificar las condiciones del aumento de capital, si o si, tendran que aumentar 10 vces las acciones a emitir y bajar desde $20 a $2 el precio de suscripcion (tiene que tener algun descuento respeto al precio de mercado)

no tiene sentido qu alguien suscriba a $20 cuando en el mercado puede comprar a $3.

ademas sin aumento de cap exitoso se elimina el convenio judicial preventivo con acreedores

SRT,

No estoy de acuerdo con lo que señalas, ya que estás haciendo $0 el efecto PREMVAL. Te dejo este link para que leas lo último que apareció en el DF

http://w2.df.cl/curauma-inicia-conversa … 23545.html

Desconectado

#2049 12-07-13 23:41

- Morgan

- Miembro

Re: CURAUMA

eluspa_2010 escribió:administrador escribió:Si la acción es tan buena por que siempre hay vendedores?

Lo mismo dice la gente en el casino...no hay premio sin riesgo...Si comparamos la acción de Curauma con el Casino, existe una gran diferencia, en el casino son miles los que apuestan para que, finalmente, haya o no un solo ganador, en cambio en la bolsa si el premio esperado se cumple, serán miles los ganadores.

http://www.df.cl/curauma-inicia-convers … 23545.html

He aqui lo que pronostican si el PREMVAL es aprobado por la Contraloría. El valor de los terrenos de Curauma se multiplicará varias veces su valor actual.

Entonces también se podrían multiplicar varias veces las razones por la cual Euroamerica debiera consolidar dominio el 01 de Septiembre. Es poco probable que en el leaseback exista una claúsula de nueva prorroga, y si existiera no sería barata, todo lo contrario, ( Saldo : MMU$D 43)

Desconectado

#2050 13-07-13 09:02

- masterdba

- Miembro

- Calificacion : 13

Re: CURAUMA

Si Euro Modifica las condiciones y compromisos pactados quedaría pésimo con los Inversionistas Potenciales que pueda tener en otros negocios actuales y futuros, por lo que sería un riesgo enorme al sacrificar su confiabilidad (aún entendiendo que negocios son negocios) y lo que significa el valor de marca de EuroAmerica.

Slds

Tolerancia y Perseverancia !!!!

Desconectado

#2051 13-07-13 15:06

- tatin99

- Miembro

- Calificacion : 6

Re: CURAUMA

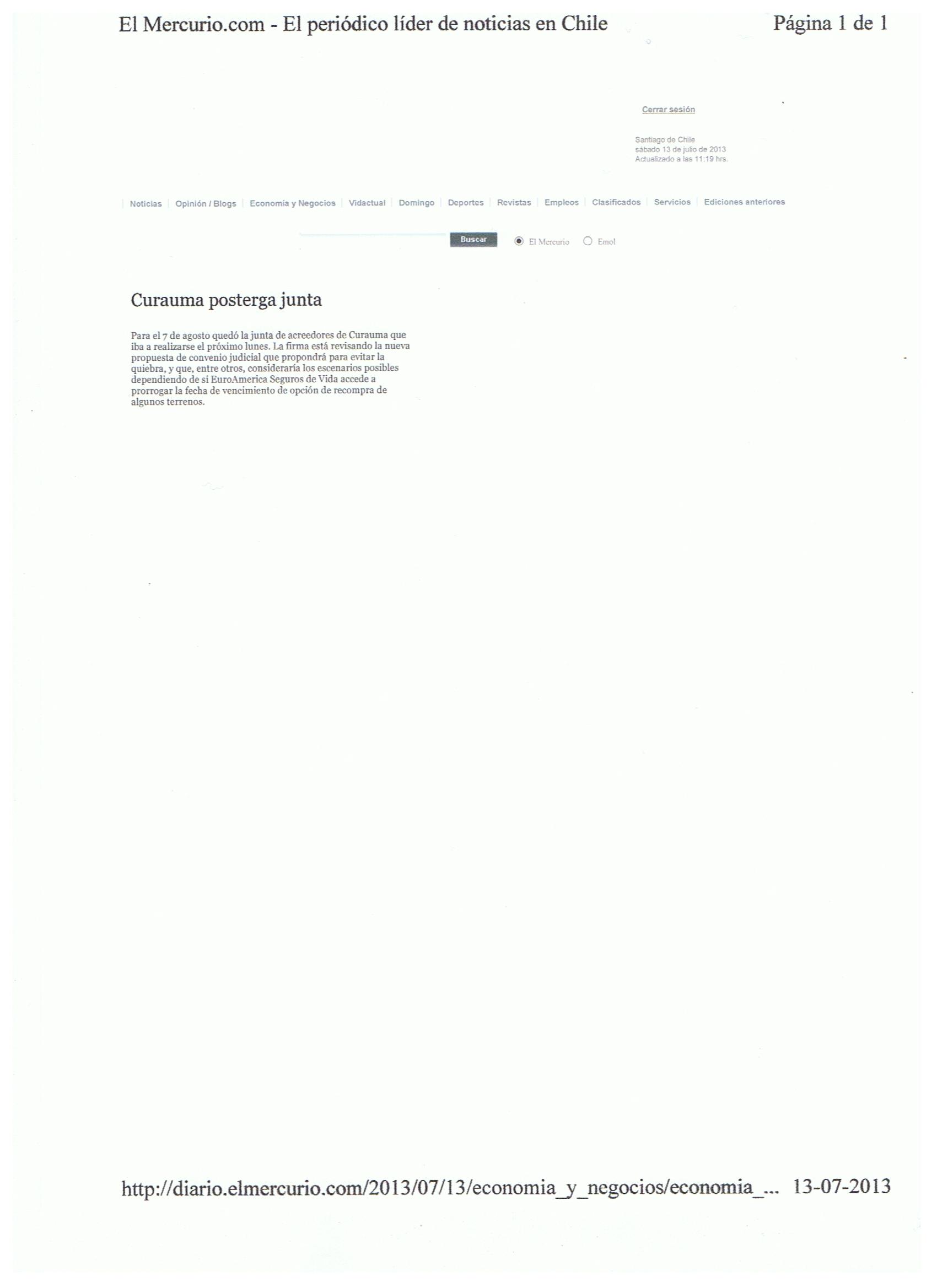

La Junta de Acreedores se realizará el 7 de agosto.

Desconectado

#2052 13-07-13 17:55

- RETINKUDO

- Miembro

- Calificacion : 43

Re: CURAUMA

{kind=link}

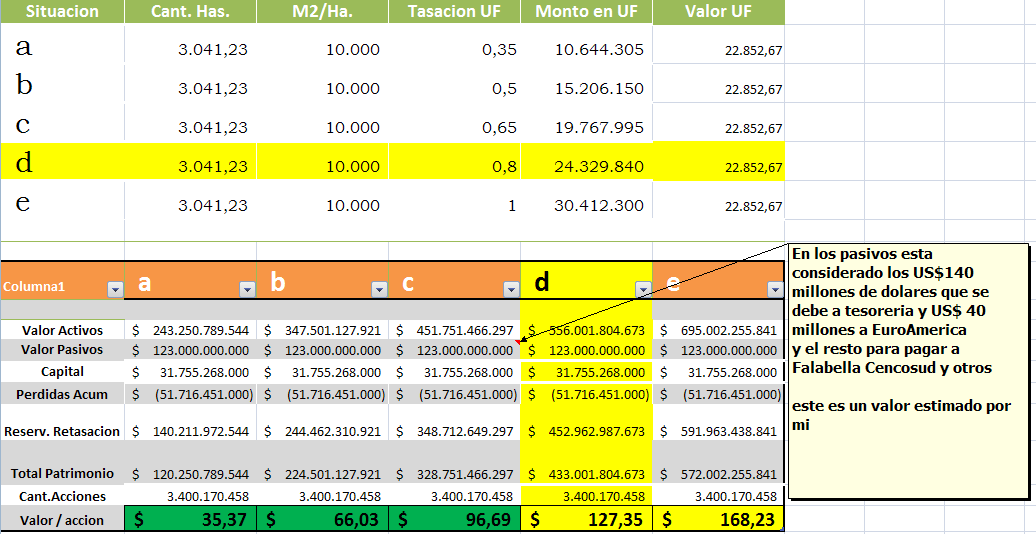

A mi personalmente me gusta este papel, creo que puede entregar grandes rentabilidades desde estos niveles, que no puede entregar ningun otro papel, salvo a lo mejor schwager, sin embargo es bueno aterrizar algunas cifras ya que la euforia por un precio alucinante puede ser errado. Sí efectivamente los terrenos se valorizan a 0.8 UF despues del Premval, cosa que todos damos por hecho, la accion valdria $ 127 como señala Eluspa, ¿Porque la accion esta a $ 3?.

Este es un negocio que tiene una duracion finita, todos concordamos en mas menos 20 años, por lo tanto despues de 20 años el negocio se acaba, ya no quedan mas terrenos que vender¡!!, por lo que esta accion se valorizará por su dividend yield, por lo tanto si los terrenos valen 0.8 UF, curauma vale $ 127 en 20 años. Se podria suponer que me entregará dividendos anuales de $127/20 años= $ 6.35, a eso habria que restarle gastos operacionales, impuestos y otros, por lo que podriamos dejarlo en $ 5 de dividendos anuales. si una accion me entrega $ 5 anuales de dividendos, pagar hoy $ 50 es bastante razonable, invierto en la accion a $ 50 y obtengo un 10% de rentabilidad anual, extraordinario negocio es comprar a $ 50, por lo tanto ya podemos aclarar que el precio de la accion no llegara ni soñando a los $ 127 que señala Eluspa en su informe, pero si puede llegar a $ 50, que es igual de espectacular desde los actuales $ 3.

Hasta aqui todo bien, pero aqui viene otro problema en esta evaluacion, ¿A quien le vendemos nuestras acciones que compramos al super precio de $ 50, en diciembre del año 20?

Respóndiendo esta pregunta nos daremos cuenta que $50 es una locura y que posiblemente asumiendo un alto riesgo, podria arriesgarme a pagar $ 20 hoy.

Por lo que yo personalmente creo que $ 10 es un buen target Obviamente los terrenos año a años se valorizaran mas arriba, pero año a año van quedando menos terrenos¡¡ Si a eso le sumamos que la politica no sea 100% dividendos peor aun, sumale Cruzat, otras deudas, otros errores en el camnio , etc, me sigo inclinando por los $10, que curiosamente son los mismos que cotizo Hurtado.

Creo como dije al principio que la accion puede entregar mucho desde estos niveles, pero ojo con soñar con cifras escandalosas...

Desconectado

#2053 13-07-13 18:53

- jamago

- Miembro

- Calificacion : 1

Re: CURAUMA

La Junta de Acreedores se realizará el 7 de agosto.

podrias bajarlo en algun archivo leible por favor, el link pide suscripcion. gracias

Desconectado

#2054 13-07-13 20:34

- tatin99

- Miembro

- Calificacion : 6

Re: CURAUMA

Jamago: Ahí va nuevamente.

Desconectado

#2055 13-07-13 20:55

- jamago

- Miembro

- Calificacion : 1

Re: CURAUMA

gracias tatin99

Desconectado

#2056 13-07-13 22:03

- masterdba

- Miembro

- Calificacion : 13

Re: CURAUMA

masterdba escribió:Si Euro Modifica las condiciones y compromisos pactados quedaría pésimo con los Inversionistas Potenciales que pueda tener en otros negocios actuales y futuros, por lo que sería un riesgo enorme al sacrificar su confiabilidad (aún entendiendo que negocios son negocios) y lo que significa el valor de marca de EuroAmerica.

SldsSi euroamerican no quiere dar prorroga a MC, esta en todo su derecho.

nunca se han negado loss derechos de EuroAmerica

Slds

Tolerancia y Perseverancia !!!!

Desconectado

#2057 13-07-13 23:51

- Fenix10

- Miembro

- Calificacion : 3

Re: CURAUMA

Es difícil pensar en una razón "de negocios" suficientemente sólida para que Euroamérica acepte dar una prorroga. Sin embargo, de no hacerlo, pueden ser mirados como "oportunistas" y podrían alejar a otros clientes.

Un "prestamista" que se "respete" esta obligado a dar prorrogas mientras se le paguen los interese que exige, salvo que tenga dudas acerca de la solvencia del cliente. Pero Euroamerica puede aprovecharse del desprestigio de MC y rechazar la prorroga sin perder credibilidad...

Es bastante complicado tratar de predecir que pasará, en un caso normal la prorroga estaría casi asegurada, so pena de que el prestamista se desprestigie (independientemente de que esté en su derecho o no), pero en este caso...

Desconectado

#2058 14-07-13 11:18

- tatin99

- Miembro

- Calificacion : 6

Re: CURAUMA

AMIGOS: ¿Ustedes creen que MC va a dejar así como así que le arrebaten sus tierras, cuyo valor todos sabemos supera varias veces la deuda?

Es como dejar que te rematen tu casa que vale 100 por una deuda de contribuciones de 20.

Si no hay prórroga, las lucas van a aparecer de algún lado, estamos hablando de un personaje experimentado, con vínculos familiares potentes y que ha sorteado muchas otras.

¿Han logrado rematarle terrenos? NO

¿Han logrado rematarle acciones? NO

¿Qué pasó con la quiebra de Mis Cuentas.Com?. NADA

Desconectado

#2059 14-07-13 19:16

- eluspa_2010

- Miembro

- Calificacion : 8

Re: CURAUMA

Si sale el convenio Judicial aprobado, es porque los acreedores le creen a MC. y tal como dicen en otros post, es dificil que cruzat se entregue tan facil, las cenizas, despues del Premval valen MUS$ 500 millones a lo menos. En una oportuinidad, su Cuñado Larrain le compró terrenos, nadie sabe de donde sacará la plata, pero igual que lo hizo anteriormente, aparecera con algo el 31/08.

Desconectado

#2060 14-07-13 22:30

- Don-Ben

- Miembro

Re: CURAUMA

Mucho ruido y ni una sola tendencia.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#2061 15-07-13 01:51

- Bull Market

- Miembro

- Calificacion : 5

Re: CURAUMA

Estimado tatin99, personalmente valoro tus aportes y comentarios en este tema. Pero lo que precisamente he aprendido en el foro es a dejar la "fe" fuera del trade, valorar los hechos.

1) Desde mi punto de vista, EA no tiene ningún incentivo en dar una nueva prorroga a MC. La inminente aprobación del PREMVAL es una buena oportunidad para EA de hacer un buen negocio, considerando que tiene todo el derecho de ejercer su propia opción sobre los terrenos, luego de haber prorrogado esto una vez. Estos son negocios, no caridad.

2) MC no tiene los recursos para cancelar la cuota, ni menos imagen para proponer alguna solución financiera decorosa. Por lo mismo, dejó la dirección de curauma y se busco una empresa "seria" (LV) que ayudara en la búsqueda de un nuevo socio que inyecte los recursos necesarios. En la actualidad, nadie quiere hacer negocios con MC, menos salvarle el pellejo.

3) La única forma real de saldar deudas es a través de la venta de terrenos. ¿Lo hará antes de la aprobación del PREMVAL?

Debemos dejar la fe afuera de nuestros análisis y decisiones de compra o venta. Lo relevante es analizar el gráfico y tomar decisiones con ese input. Así nos ahorramos bastantes sufrimientos.

Mi análisis actual es que el mercado no ha interiorizado el PREMVAL, considera perdidos los terrenos del fundo las cenizas (de EA) y apuesta por una venta de terrenos actuales para pagar deudas (antes de la quiebra?).

Saludos,

BM.

AMIGOS: ¿Ustedes creen que MC va a dejar así como así que le arrebaten sus tierras, cuyo valor todos sabemos supera varias veces la deuda?

Es como dejar que te rematen tu casa que vale 100 por una deuda de contribuciones de 20.

Si no hay prórroga, las lucas van a aparecer de algún lado, estamos hablando de un personaje experimentado, con vínculos familiares potentes y que ha sorteado muchas otras.

¿Han logrado rematarle terrenos? NO

¿Han logrado rematarle acciones? NO

¿Qué pasó con la quiebra de Mis Cuentas.Com?. NADA

Desconectado

#2062 15-07-13 08:28

- cotys

- Miembro

- Calificacion : 1

Re: CURAUMA

Buenos días, comparto lo que salío publicado en el diario financiero.

Lunes 15 de julio de 2013 | 05:00

DOCUMENTO AÚN TIENE QUE SER APROBADO

Curauma propone nuevo convenio judicial y pide pagar ciertos créditos con plazo a 2043

Además, pide a Euroamérica prorrogar vencimientos de opciones de recompra hasta por lo menos marzo.

Por Jimena Catrón Silo

Los próximos días serán clave para el futuro de Curauma, sociedad controlada por Manuel Cruzat Infante.

En el nuevo convenio judicial preventivo, que debe ser aún aprobado tanto por el empresario como por los acreedores, se busca lograr la prórroga de las opciones de recompra sobre los terrenos más valiosos del proyecto inmobiliario, que actualmente son de propiedad e Euroamérica Seguros de Vida. Si la institución financiera no acepta aplazar hasta por lo menos marzo de 2014 el vencimiento -que hasta el momento está fijado para el 30 de agosto-, se procederá a la venta de tres macrolotes -o las opciones sobre ellos- con anterioridad al mismo 30 de agosto. Además, se solicitará el pago de acreencias en determinadas situaciones hasta 2043.

El día D para la compañía será el 1 de agosto, plazo que se le dio a Euroamérica para pronunciarse respecto al aplazamiento.

Sin prórroga

Si finalmente no hubiera un cambio en el plazo acordado con la aseguradora, se venderán ordenadamente los terrenos u opciones que están bajo el dominio de ésta, y que comprenden lotes en el fundo La Luz -en total poco más de 110 hás.- y Las Cenizas -con 2.014 hás-.

Otras enajenaciones contempladas son las de lotes de La Luz, de 194 hás. actualmente de propiedad de la sociedad El Ámbar, a más tardar el 30 de junio de 2014, y las 535 hás en el mismo fundo, que si bien son propiedad de Curauma, tienen una garantía hipotecaria en favor del banco Santander y de Metrohold. El plazo para la venta, en este caso, son 24 meses desde la fecha en quede ejecutoriada la resolución que declara aprobado el convenio.

Por otro lado, se propone pagar hasta un 25% de todos los créditos afectos al convenio, con un límite de US$50 millones, a más tardar el día 30 de Agosto de 2013. Si este porcentaje supera esa cifra, se pagará preferentemente con dicho monto el 25% de los créditos cuyos titulares sean personas no relacionadas a la proponente y el saldo de fondos, si hubiese, se destinará al pago del 25% de los créditos relacionados.

Sí, es 2043

En esta misma situación de no prórroga, el nuevo convenio propone que el saldo de los créditos no pagados de la forma explicada anterioemente, que serían equivalentes al 75% de las acreencias, se pagará en una cuota única, sin reajustes ni intereses, a más tardar el 30 de agosto del año 2043.

Cabe recordar que la deuda total de la compañía se estima en unos US$ 213 millones.

¿Y el aumento de capital?

En el documento que deberá ser sometido a votación no se menciona el aumento de capital por US$ 50 millones que se planeaba hacer en un plazo máximo de 18 meses.

La razón está en que se espera que de esta forma el ingreso de capital fresco a la compañía, ya sea a través de un préstamo o el ingreso de un socio, deje la mayor cantidad de alternativas disponibles, sin limitarlas únicamente a un incremento de capital.

De hecho, es escrito señala que a través de la aprobación del docuimento los acreedores autorizan desde ya que un tercero asuma las obligaciones de pago, dando por liberada a Curauma, mediante una novación por cambio de deudor u otra fórmula equivalente, bajo la sola condición que la liberación de obligaciones en beneficio de Curauma respecto a los créditos afectos al presente convenio, tenga lugar simultáneamente con el pago de la cuota contado equivalente 25% de los créditos afectos al presente convenio en los términos antes señalados. En este caso, el pago de la cuota contado significará la liberación automática de responsabilidad de Curauma (...) sin perjuicio de las nuevas obligaciones que asuma Curauma para con el tercero.

BENDICIONES.

Desconectado

#2063 15-07-13 10:41

- Fenix10

- Miembro

- Calificacion : 3

Re: CURAUMA

Completamente entendible que venda las "opciones" sobre los macro-lotes y con ese dinero page completamente la última cuota de EuroAmercia. No sabía que era posible, pero es una buena forma de presionar a EuroAmerica. La gran duda es si efectivamente habrá compradores.

Lo que no entiendo es la proposición de pagar las deudas al 2043 sin reajustes ni intereses, o es que la cuota se calculara al valor futuro? No veo como podrían aceptar esta propuesta toda vez que a los acreedores les convendría más solicitar la quiebra.

Sería interesante un análisis de cuanto quedaría para los accionistas si quiebra y los terrenos se rematan una vez que se apruebe el Premval que supuestamente estaría pronto a ser aprobado.

Alguien sabe si ya el CORE presentó el nuevo Premval a Contraloría?

Desconectado

#2064 15-07-13 11:04

- eluspa_2010

- Miembro

- Calificacion : 8

Re: CURAUMA

Completamente entendible que venda las "opciones" sobre los macro-lotes y con ese dinero page completamente la última cuota de EuroAmercia. No sabía que era posible, pero es una buena forma de presionar a EuroAmerica. La gran duda es si efectivamente habrá compradores.

Lo que no entiendo es la proposición de pagar las deudas al 2043 sin reajustes ni intereses, o es que la cuota se calculara al valor futuro? No veo como podrían aceptar esta propuesta toda vez que a los acreedores les convendría más solicitar la quiebra.

Sería interesante un análisis de cuanto quedaría para los accionistas si quiebra y los terrenos se rematan una vez que se apruebe el Premval que supuestamente estaría pronto a ser aprobado.

Alguien sabe si ya el CORE presentó el nuevo Premval a Contraloría?

Lo que no entiendo es la proposición de pagar las deudas al 2043 sin reajustes ni intereses, o es que la cuota se calculara al valor futuro?

Esta opcion es por si no quieren aceptar la primera propuesta.

Desconectado

#2065 15-07-13 12:22

- eluspa_2010

- Miembro

- Calificacion : 8

Re: CURAUMA

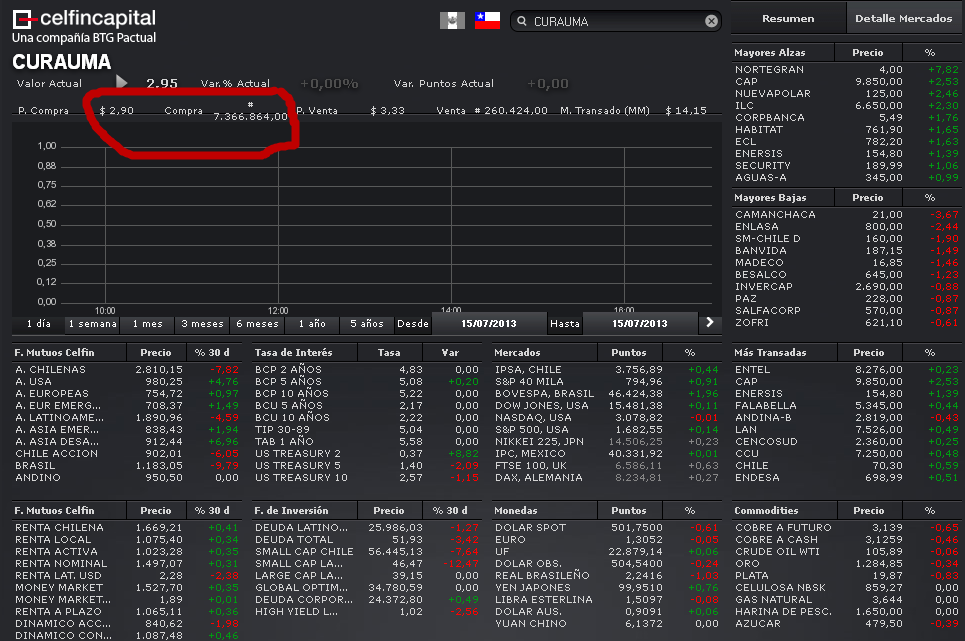

parece que pronto comenzará al alza, ya que no se había visto una punta de compra tan alta, eso espero.

Desconectado

#2066 15-07-13 12:47

- Curious George

- Miembro

- Calificacion : 86

Re: CURAUMA

No había visto este tema... pero hay que reconocer que el Foro siempre tiene un Curauma, es como parte del folklor del foro.

Los antiguos curauma serian:

Vapores

Iansa

Invermar

Schwager

.....

The trend is your friend except at the end when it bends (Ed Seykota)

Desconectado

#2067 15-07-13 12:58

- Soros

- Miembro

- Calificacion : 15

Re: CURAUMA

y LA POLAR

No había visto este tema... pero hay que reconocer que el Foro siempre tiene un Curauma, es como parte del folklor del foro.

Los antiguos curauma serian:

Vapores

Iansa

Invermar

Schwager

.....

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#2068 15-07-13 13:15

- Maragume

- Moderador

- Calificacion : 285

Re: CURAUMA

y LA POLAR

Curious George escribió:No había visto este tema... pero hay que reconocer que el Foro siempre tiene un Curauma, es como parte del folklor del foro.

Los antiguos curauma serian:

Vapores

Iansa

Invermar

Schwager

.....

Mientras existan clientes para un producto, éste se seguirá fabricando, sin importar que valga o no su precio.

Toda crisis es una oportunidad...

Desconectado

#2069 15-07-13 13:24

- RETINKUDO

- Miembro

- Calificacion : 43

Re: CURAUMA

Con una pata en la quiebra, $3 ya no es tan atractivo...

Desconectado

#2070 15-07-13 16:04

- Mister Kalu

- Miembro

- Calificacion : 2

Re: CURAUMA

bajo de los 3 que era una buena barrera..

Desconectado